Auteur : Omer Goldberg

Traduction : Deep Tide TechFlow

Résumé

Quelques heures après qu'une faille sur la plateforme multi-chaînes @Balancer ait provoqué une grande incertitude dans le secteur DeFi, @berachain a procédé à un hard fork d'urgence, et @SonicLabs a gelé le portefeuille de l'attaquant.

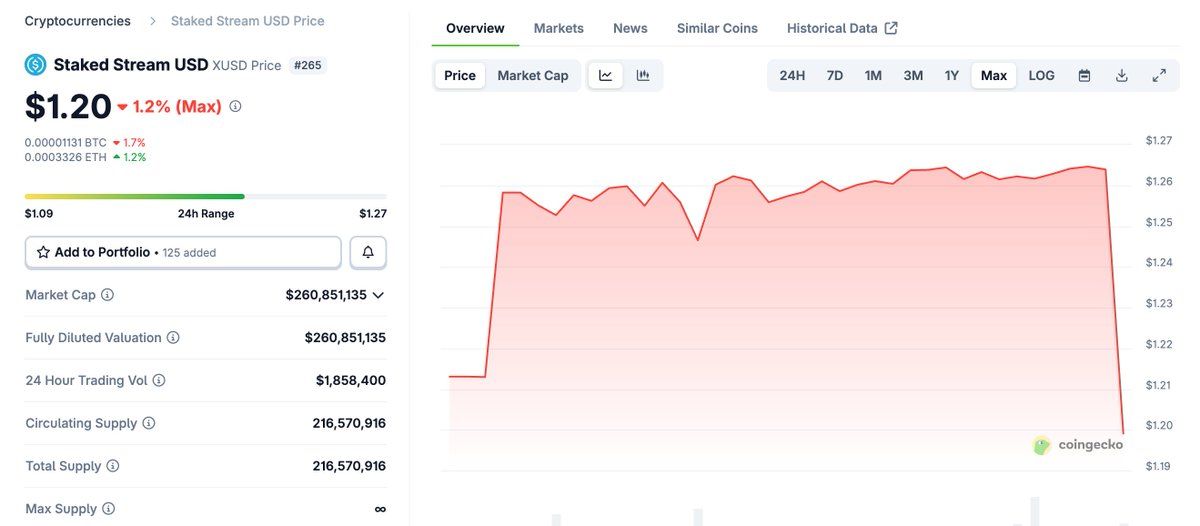

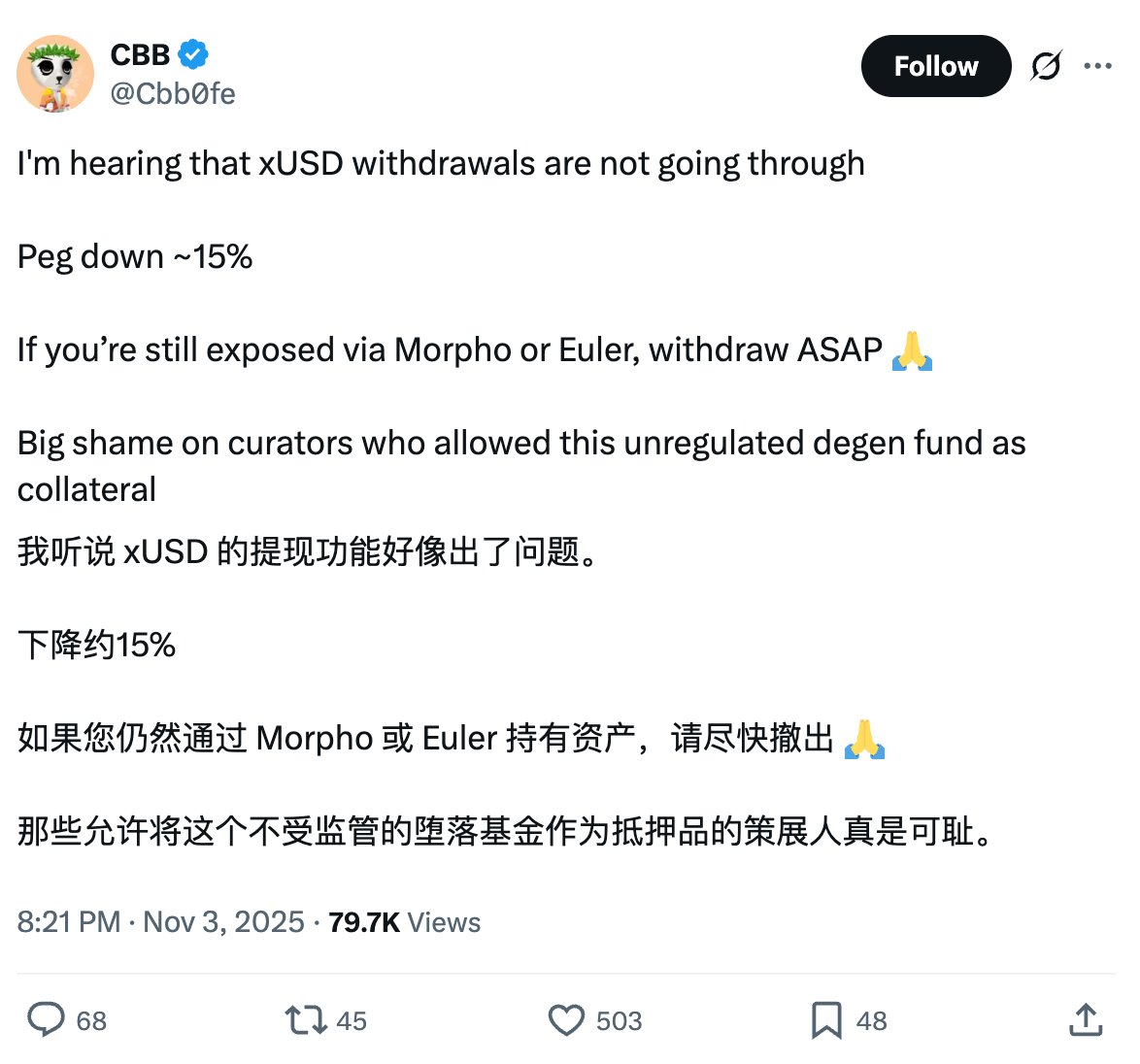

Par la suite, le prix du stablecoin xUSD de Stream Finance s'est fortement écarté de sa fourchette cible, affichant un phénomène évident de décorrélation.

Les problèmes de longue date refont surface

Les controverses persistantes autour des opérations à effet de levier, de la construction des oracles et de la transparence de la Proof of Reserve (PoR) sont de nouveau au centre de l'attention.

C'est précisément le cas typique d'un « événement de pression réflexive » que nous avons décrit vendredi dernier dans notre article « La boîte noire/Trésorerie de la DeFi ».

Que s'est-il passé ? / Contexte

La faille de Balancer v2 s'est propagée sur plusieurs chaînes, et pendant un temps considérable, il n'était pas clair quels pools de liquidité étaient affectés, ni quels réseaux ou protocoles intégrés étaient directement exposés au risque.

Panique du capital dans un vide d'information

Dans un vide d'information, la réaction du capital reste la même : les déposants se précipitent pour retirer leur liquidité de tout endroit qu'ils estiment potentiellement affecté, directement ou indirectement, y compris Stream Finance.

Controverses sur le manque de transparence

Actuellement, Stream Finance ne maintient pas de tableau de bord de transparence complet ni de Proof of Reserve ; cependant, il fournit un lien vers un Debank Bundle pour afficher ses positions on-chain.

Cependant, après l'apparition de la faille, ces divulgations simples n'ont pas permis de clarifier l'exposition au risque : le prix du xUSD (le produit dollar à rendement superposé de Stream) est passé de $1,26 à $1,15, puis est remonté à $1,20, tandis que des utilisateurs ont signalé la suspension des retraits.

Risques et controverses de Stream Finance

Stream est une plateforme d'allocation de capital on-chain qui utilise les fonds des utilisateurs pour exécuter des stratégies d'investissement à haut rendement et à haut risque.

La construction de son portefeuille repose sur un effet de levier significatif, rendant le système plus résilient sous pression. Cependant, le protocole a récemment attiré l'attention du public en raison de controverses sur ses mécanismes de boucle récursive/de minting.

Bien que la situation actuelle n'indique pas directement une crise de liquidité, elle révèle la grande sensibilité du marché. Lorsqu'une mauvaise nouvelle survient et que la confiance est remise en question, la transition de « tout va bien » à « rachat immédiat » est souvent très rapide.

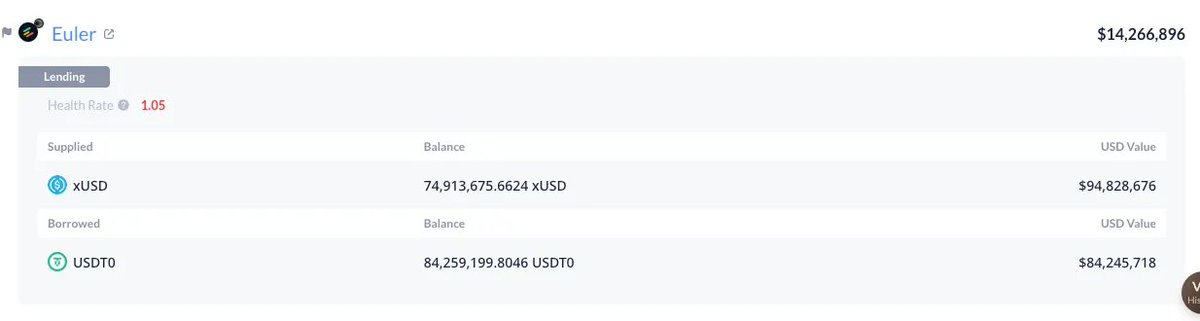

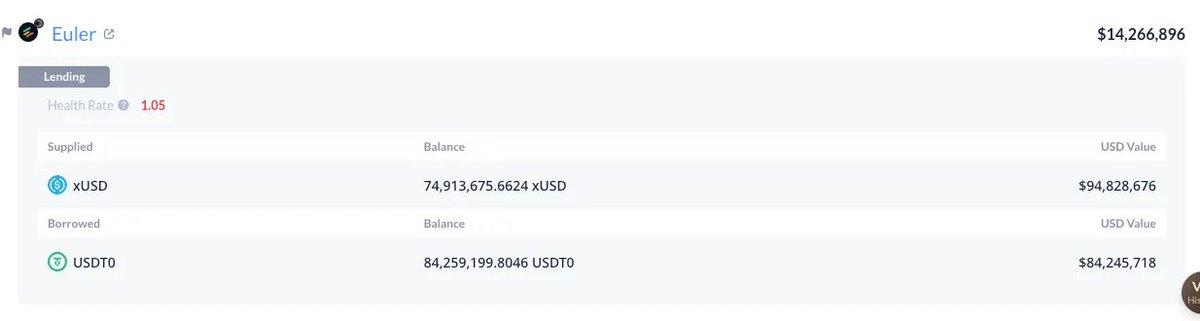

Le xUSD est utilisé comme collatéral, réparti sur plusieurs Curated Markets (marchés sélectionnés) sur différentes chaînes, y compris Euler, Morpho et Silo, couvrant les écosystèmes Plasma, Arbitrum et Plume.

Le protocole lui-même présente une exposition au risque significative sur ces marchés, la plus importante étant un prêt de 84 millions de dollars USDT sur Plasma, garanti par xUSD.

Mécanisme de collatéralisation et tampon de risque

Lorsque le prix de marché du xUSD tombe en dessous de sa valeur comptable, les positions concernées ne sont pas immédiatement liquidées, car de nombreux marchés ne lient pas la valeur du collatéral au prix spot de l'AMM (market maker automatisé), mais s'appuient sur des oracles hardcodés ou de « valeur fondamentale », qui suivent les actifs déclarés en garantie plutôt que le prix actuel du marché secondaire.

En période calme, cette conception permet d'atténuer les liquidations dues à des fluctuations à court terme, en particulier pour les produits stables. C'est aussi l'une des raisons pour lesquelles les protocoles DeFi ont mieux résisté à la vague de liquidations du 10 octobre que les plateformes centralisées.

Cependant, cette conception peut aussi transformer rapidement la découverte du prix en découverte de la confiance : le choix de l'oracle fondamental (ou hardcodé) nécessite une due diligence approfondie, incluant la véracité, la stabilité et les caractéristiques de risque des actifs sous-jacents.

En résumé, ce mécanisme n'est applicable que si une Proof of Reserve complète est disponible et que les rachats peuvent être effectués dans un délai raisonnable. Sinon, le risque est que les prêteurs ou les déposants finissent par supporter les pertes.

Test de résistance sur Arbitrum

À titre d'exemple, sur Arbitrum, le prix de marché actuel du MEV Capital Curated xUSD Morpho Market est déjà inférieur au LLTV (ratio prêt/valeur minimum). Si le prix d'ancrage du xUSD ne se rétablit pas, et que l'utilisation atteint 100 % avec un taux d'intérêt de prêt grimpant à 88 %, le marché pourrait se détériorer davantage.

Nous ne sommes pas opposés aux oracles fondamentaux ; au contraire, ils jouent un rôle décisif pour éviter des liquidations injustes causées par des fluctuations à court terme. De même, nous ne sommes pas opposés aux actifs à rendement tokenisés, voire centralisés. Mais nous insistons sur le fait que, lors du déploiement de marchés monétaires autour de ces actifs, une transparence minimale, ainsi qu'une gestion des risques moderne, systématique et professionnelle, sont indispensables.

Les Curated Markets peuvent être un moteur de croissance responsable, mais ils ne doivent pas devenir une course au rendement au détriment de la sécurité et de la rationalité.

Si l'on construit une structure complexe en « dominos », il ne faut pas s'étonner de son effondrement au premier coup de vent. À mesure que l'industrie se professionnalise et que certains produits à rendement deviennent plus structurés (mais peut-être plus opaques pour l'utilisateur final), les parties prenantes doivent relever leurs standards.

Bien que nous espérions qu'une solution satisfaisante sera trouvée pour les utilisateurs affectés, cet incident doit servir d'avertissement à l'ensemble du secteur.