Auteur : Ray Dalio

Traduction : Golden Ten Data

Le 5 novembre, heure locale, Ray Dalio, fondateur de Bridgewater Associates, a publié un message sur les réseaux sociaux. Voici ses points de vue :

Avez-vous remarqué que la Fed a annoncé qu'elle allait mettre fin au quantitative tightening (QT) et commencer le quantitative easing (QE) ?

Bien que cela soit décrit comme une « opération technique », il s'agit en tout cas d'une mesure d'assouplissement. C'est l'un des indicateurs que j'utilise (Dalio) pour suivre la dynamique du « grand cycle de la dette » que j'ai décrite dans mon dernier livre, et il faut y prêter une attention particulière. Comme l'a dit le président Powell : « ... à un certain moment, vous voudrez que les réserves commencent à croître progressivement pour suivre la taille du système bancaire et de l'économie. Donc, à un moment donné, nous augmenterons les réserves... » La quantité qu'ils augmenteront sera un point clé à surveiller.

Étant donné que l'une des missions de la Fed est de contrôler la « taille du système bancaire » pendant les périodes de bulle, nous devrons surveiller cela de près, tout en observant la rapidité avec laquelle elle met en œuvre l'assouplissement via la baisse des taux lors de nouvelles bulles émergentes. Plus précisément, si le bilan commence à s'étendre de manière significative alors que les taux d'intérêt sont abaissés et que le déficit budgétaire est important, alors à notre avis, il s'agit d'une interaction classique entre la Fed et le Trésor, monétisant la dette publique.

Si cela se produit alors que le crédit privé et la création de crédit sur les marchés de capitaux restent solides, que les actions atteignent de nouveaux sommets, que les spreads de crédit sont proches de leurs plus bas, que le taux de chômage est proche de son plus bas, que l'inflation est supérieure à l'objectif, et que les actions liées à l'intelligence artificielle (AI) sont en bulle (selon mes indicateurs de bulle, c'est effectivement le cas), alors à mon avis, cela revient à ce que la Fed stimule une bulle.

Étant donné que l'administration actuelle et de nombreux autres pensent qu'il faudrait réduire considérablement les restrictions afin de pouvoir adopter une approche de « croissance à tout prix » en matière de politique monétaire et budgétaire, et compte tenu des énormes déficits/dettes/problèmes d'offre et de demande d'obligations à venir, il est compréhensible que je soupçonne que ce n'est pas seulement une question technique comme ils le prétendent.

Bien que je comprenne que la Fed accorde une grande attention aux risques du marché monétaire, ce qui signifie qu'elle a tendance à privilégier la stabilité du marché plutôt qu'une lutte active contre l'inflation, surtout dans le contexte politique actuel, il reste à voir si cela deviendra un quantitative easing pleinement classique et stimulant (accompagné d'achats nets massifs).

À ce stade, nous ne devons pas ignorer le fait suivant : lorsque l'offre de bons du Trésor américain dépasse la demande, que la Fed « imprime de l'argent » et achète des obligations, et que le Trésor raccourcit la maturité de la dette émise pour compenser le manque de demande pour les obligations à long terme, ce sont toutes des dynamiques classiques de la phase tardive du « grand cycle de la dette ». Bien que j'explique en détail le fonctionnement de tout cela dans mon ouvrage « Comment les nations font faillite : les grands cycles », je souhaite souligner ici la proximité de ce jalon classique dans le cycle actuel, et rappeler brièvement son mécanisme.

Je souhaite enseigner en partageant mes réflexions sur les mécanismes de marché et en montrant ce qui se passe, un peu comme enseigner à pêcher en partageant mes idées et en signalant ce qui se passe, tout en vous laissant le reste, car cela vous sera plus utile et m'évite de devenir votre conseiller en investissement, ce qui me convient mieux. Voici le mécanisme que j'observe :

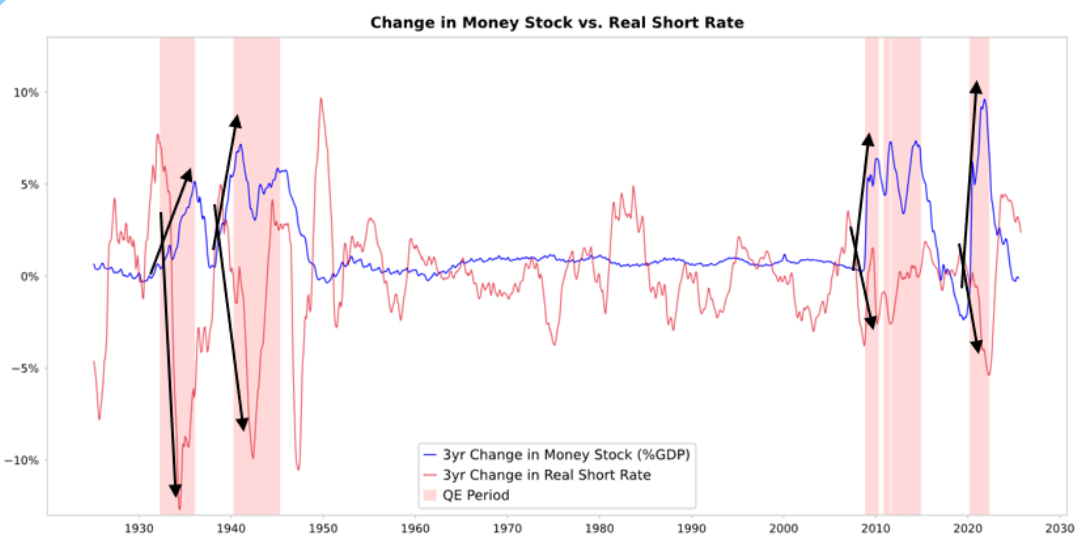

Lorsque la Fed et/ou d'autres banques centrales achètent des obligations, elles créent de la liquidité et font baisser les taux d'intérêt réels, comme le montre le graphique ci-dessous. Ce qui se passe ensuite dépend de la destination de cette liquidité.

Variation de la masse monétaire comparée aux taux d'intérêt réels à court terme

Si la liquidité reste dans les actifs financiers, elle fait monter les prix des actifs financiers et réduit les rendements réels, ce qui entraîne une expansion des multiples de valorisation, une réduction des spreads de risque, une hausse de l'or, créant ainsi une « inflation des actifs financiers ». Cela profite aux détenteurs d'actifs financiers par rapport à ceux qui n'en détiennent pas, aggravant ainsi les inégalités de richesse.

Elle s'infiltre généralement dans une certaine mesure sur les marchés des biens, des services et du travail, faisant monter l'inflation. Dans ce cas, avec l'automatisation qui remplace la main-d'œuvre, ce phénomène semble se produire à un degré moindre que d'habitude. Si l'inflation stimulée est suffisamment élevée, cela peut entraîner une hausse des taux nominaux, compensant la baisse des taux réels, ce qui nuit aux obligations et aux actions tant en termes nominaux que réels.

Mécanisme de transmission : le quantitative easing via les prix relatifs

Comme je l'explique dans mon ouvrage « Comment les nations font faillite : les grands cycles », tous les flux financiers et mouvements de marché sont motivés par l'attractivité relative plutôt qu'absolue, et mon explication y est plus complète que ce que je peux fournir ici.

En résumé, chacun dispose d'une certaine quantité de fonds et de crédit, la banque centrale influençant ces montants par ses actions, et chacun décide comment les utiliser en fonction de l'attractivité relative des différentes options. Par exemple, ils peuvent emprunter ou prêter selon le coût de l'argent par rapport au rendement qu'ils peuvent obtenir ; ils décident où investir principalement en fonction du rendement total attendu des différentes alternatives, le rendement total attendu étant le rendement de l'actif plus son évolution de prix.

Par exemple, le rendement de l'or est de 0 %, tandis que le rendement nominal des obligations du Trésor à 10 ans est actuellement d'environ 4 %. Ainsi, si vous vous attendez à ce que le prix de l'or augmente de moins de 4 % par an, vous préférerez détenir des obligations ; si vous attendez plus de 4 %, vous préférerez l'or. En réfléchissant à la performance de l'or et des obligations par rapport à ce seuil de 4 %, il est naturel de tenir compte du taux d'inflation, car ces investissements doivent offrir un rendement suffisant pour compenser l'inflation qui réduit notre pouvoir d'achat.

Toutes choses égales par ailleurs, plus l'inflation est élevée, plus l'or monte, car la majeure partie de l'inflation provient de la baisse de la valeur et du pouvoir d'achat des autres monnaies due à l'augmentation de leur offre, alors que l'offre d'or augmente peu. C'est pourquoi je surveille l'offre de monnaie et de crédit, et ce que font la Fed et les autres banques centrales.

Plus précisément, sur le long terme, la valeur de l'or a toujours été liée à l'inflation. Plus l'inflation est élevée, moins le rendement de 4 % des obligations est attractif (par exemple, une inflation de 5 % rend l'or plus attractif, soutenant son prix, et rend les obligations peu attrayantes car le rendement réel devient -1 %), donc plus la banque centrale crée de monnaie et de crédit, plus mon anticipation d'inflation est élevée, et moins j'aime les obligations par rapport à l'or.

Toutes choses égales par ailleurs, une augmentation du quantitative easing par la Fed devrait faire baisser les taux réels et augmenter la liquidité, ce qui se traduit par une compression des primes de risque, une baisse des rendements réels, une hausse des multiples de valorisation, en particulier pour les actifs à long terme (comme la technologie, l'intelligence artificielle, les actions de croissance) et les actifs de couverture contre l'inflation (comme l'or et les obligations indexées sur l'inflation). Dès que le risque d'inflation réapparaît, les entreprises d'actifs tangibles (comme les mines, les infrastructures, les actifs physiques) pourraient surperformer les pures valeurs technologiques de long terme.

L'effet retardé est que le quantitative easing devrait faire monter l'inflation au-dessus de son niveau naturel. Si le quantitative easing fait baisser les taux réels mais que les anticipations d'inflation augmentent, les multiples nominaux peuvent encore s'étendre, mais les rendements réels seront érodés.

On peut raisonnablement s'attendre, comme à la fin de 1999 ou de 2010 à 2011, à une forte vague de liquidité qui finira par devenir trop risquée et devra être réprimée. Pendant cette période de hausse de liquidité, et avant que des mesures de resserrement suffisantes pour contenir l'inflation et percer la bulle ne soient prises, c'est le moment classique idéal pour vendre.

Cette fois, c'est différent : la Fed stimule une bulle

Bien que je m'attende à ce que les mécanismes fonctionnent comme je l'ai décrit, les conditions dans lesquelles ce quantitative easing a lieu sont très différentes des précédentes, car cette fois, l'assouplissement vise une bulle et non une récession. Plus précisément, lors des précédentes interventions de quantitative easing, la situation était la suivante :

-

Les valorisations des actifs étaient en baisse, et les prix étaient bas ou non surévalués.

-

L'économie était en contraction ou très faible.

-

L'inflation était faible ou en baisse.

-

Les problèmes de dette et de liquidité étaient graves, les spreads de crédit étaient larges.

Ainsi, le quantitative easing passé était un « stimulus face à une récession ».

Mais aujourd'hui, la situation est exactement inverse :

-

Les valorisations des actifs sont élevées et en hausse. Par exemple, le rendement des bénéfices du S&P 500 est de 4,4 %, tandis que le rendement nominal des obligations du Trésor à 10 ans est de 4 %, et le rendement réel d'environ 1,8 %, donc la prime de risque des actions est faible, autour de 0,3 %.

-

L'économie est relativement forte (la croissance réelle moyenne de l'année écoulée est de 2 %, le taux de chômage n'est que de 4,3 %).

-

L'inflation est supérieure à l'objectif, à un niveau relativement modéré (un peu plus de 3 %), tandis que la « démondialisation » et les coûts des droits de douane exercent une pression haussière sur les prix.

-

Le crédit et la liquidité sont abondants, les spreads de crédit proches de leurs plus bas historiques.

Ainsi, le quantitative easing actuel est un « stimulus face à une bulle ».

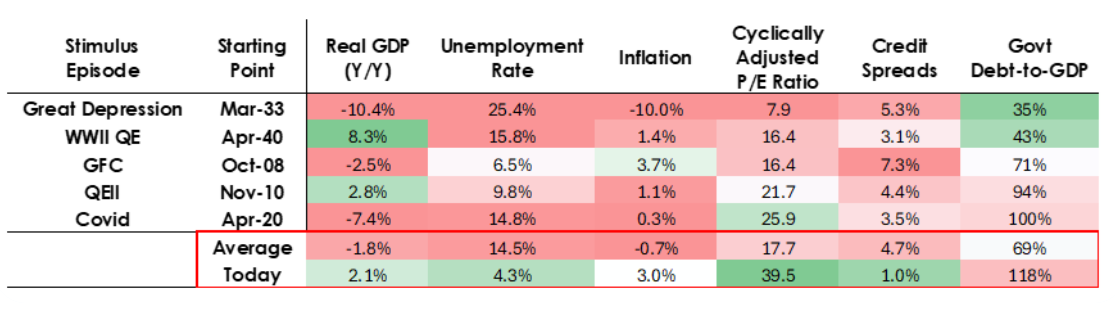

Données économiques américaines à différents stades

Ainsi, le quantitative easing actuel n'est plus un « stimulus face à une récession », mais un « stimulus face à une bulle ».

Voyons comment ces mécanismes affectent généralement les actions, les obligations et l'or.

Étant donné que le volet budgétaire de la politique gouvernementale est actuellement hautement stimulant (en raison de l'énorme dette impayée existante et des énormes déficits, financés par des émissions massives de bons du Trésor, en particulier à des échéances relativement courtes), le quantitative easing servira effectivement à monétiser la dette publique, plutôt qu'à simplement réinjecter de la liquidité dans le système privé.

C'est ce qui distingue la situation actuelle, et cela semble la rendre plus dangereuse et plus inflationniste. Cela ressemble à un « pari audacieux et risqué », un pari sur la croissance, en particulier celle apportée par l'intelligence artificielle, financée par une politique budgétaire, monétaire et réglementaire extrêmement accommodante. Nous devrons surveiller cela de près pour y répondre de manière appropriée.