Liquidités moins chères, risques accrus alors qu’un taux de financement clé aux États-Unis s’effondre soudainement

Le Secured Overnight Financing Rate (SOFR) vient de chuter brutalement. Pour la plupart des personnes en dehors des cercles financiers, cela ne signifie absolument rien. Pour les marchés, c’est un séisme.

Emprunter de l’argent au jour le jour sur les marchés américains est soudainement devenu beaucoup moins cher. Et dans la tuyauterie du système financier mondial, c’est l’équivalent de quelqu’un qui ouvre un peu plus grand les vannes.

Un SOFR en baisse semble positif sur le papier.

Sur le papier, cela apparaît comme une victoire pour la liquidité. Un financement à court terme moins cher suggère que les banques peuvent respirer plus facilement, les entreprises peuvent renouveler leur crédit à moindre coût, et l’appétit pour le risque peut à nouveau s’élargir. Historiquement, c’est une bonne nouvelle pour les actifs risqués comme Bitcoin et les cryptomonnaies.

Mais comme le souligne l’analyse d’End Game Macro, il ne s’agit pas simplement d’une autre anomalie statistique. Le système financier s’est discrètement ajusté, et ce n’est pas une coïncidence.

Lorsque le coût d’emprunt contre des Treasuries baisse aussi rapidement, « cela signifie généralement qu’il y a trop de liquidités et pas assez de collatéral, l’argent cherchant la sécurité. » Ce déséquilibre n’apparaît pas par hasard. Il provient souvent d’une flambée des dépenses du Trésor ou d’institutions anticipant un changement de politique qui n’a pas encore été rendu public.

En termes simples ? La liquidité est devenue moins chère non pas parce que le risque a diminué, mais parce que quelqu’un (ou quelque chose) a rouvert le robinet.

Le stimulus discret

Des vagues de liquidité comme celle-ci ont historiquement propulsé les actifs risqués à la hausse. Comme le souligne End Game Macro, les mêmes mécanismes qui ont permis d’apaiser les marchés repo en 2019 et de maintenir le crédit après les faillites bancaires de 2023 sont de retour.

Avec un SOFR bas, les dealers de Treasuries et les fonds à effet de levier bénéficient soudainement de conditions de financement plus faciles, et ce soulagement se répercute sur les actions, la tech, et de plus en plus sur les actifs numériques.

Bitcoin, en particulier, a tendance à apprécier ce type d’assouplissement furtif. Lorsque l’argent abonde et que les taux d’intérêt baissent de façon inattendue, les investisseurs se tournent vers des actifs qui prospèrent dans un environnement riche en liquidités.

Comme Ray Dalio l’a récemment averti, lorsque les décideurs stimulent « dans une bulle », les marchés à risque dépassent souvent la réalité à court terme avant que celle-ci ne les rattrape.

Cette dynamique se reproduit : une impulsion de liquidité qui soulève tout, déguisant la fragilité en force.

Contrôle, pas stabilité. Nous avons déjà vu ce scénario. En 2020, le système a été inondé en réponse à une crise. En 2023, il s’est discrètement assoupli à nouveau après les secousses des banques régionales. À chaque fois, le calme est revenu grâce à l’intervention, non à la résilience. Cette fois ne fait pas exception. La chute du SOFR apporte un calme temporaire aux marchés mais signale que la véritable normalisation n’est jamais arrivée.

Pour les traders et les gestionnaires d’actifs, cela se traduit par des coûts de financement plus bas et une fenêtre temporaire de conditions favorables au risque. Pour les retraités, les épargnants ou les petites entreprises financées à taux variable, c’est un rappel supplémentaire que le rendement est éphémère et que les prix restent dépendants des politiques.

L’illusion tient pour l’instant.

L’effet immédiat est que les prix des actifs sont soutenus, les spreads de crédit se resserrent, et le sentiment du marché redevient optimiste. Bitcoin et d’autres actifs risqués devraient bénéficier du retour de la liquidité SOFR sur le marché. Cependant, il ne s’agit pas d’une croissance organique ; c’est une résurgence de l’effet de levier.

Comme le conclut End Game Macro, la liquidité masque le risque ; elle ne l’efface pas. Un système qui dépend de correctifs toujours plus importants devient insensible aux fondamentaux. Chaque injection de liquidité procure une sensation agréable tant qu’elle dure. Les marchés montent, la confiance s’installe, et l’illusion semble réelle. Jusqu’à ce qu’elle ne le soit plus.

L’article Cheaper cash, higher risk as a key US funding rate suddenly collapses est apparu en premier sur CryptoSlate.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

La nouvelle vague d’ETF de XRP aidera-t-elle à déclencher un rallye à 10 $?

Le rythme de la hausse de Dogecoin (DOGE) indique $0,21 comme prochain objectif — puis $0,30

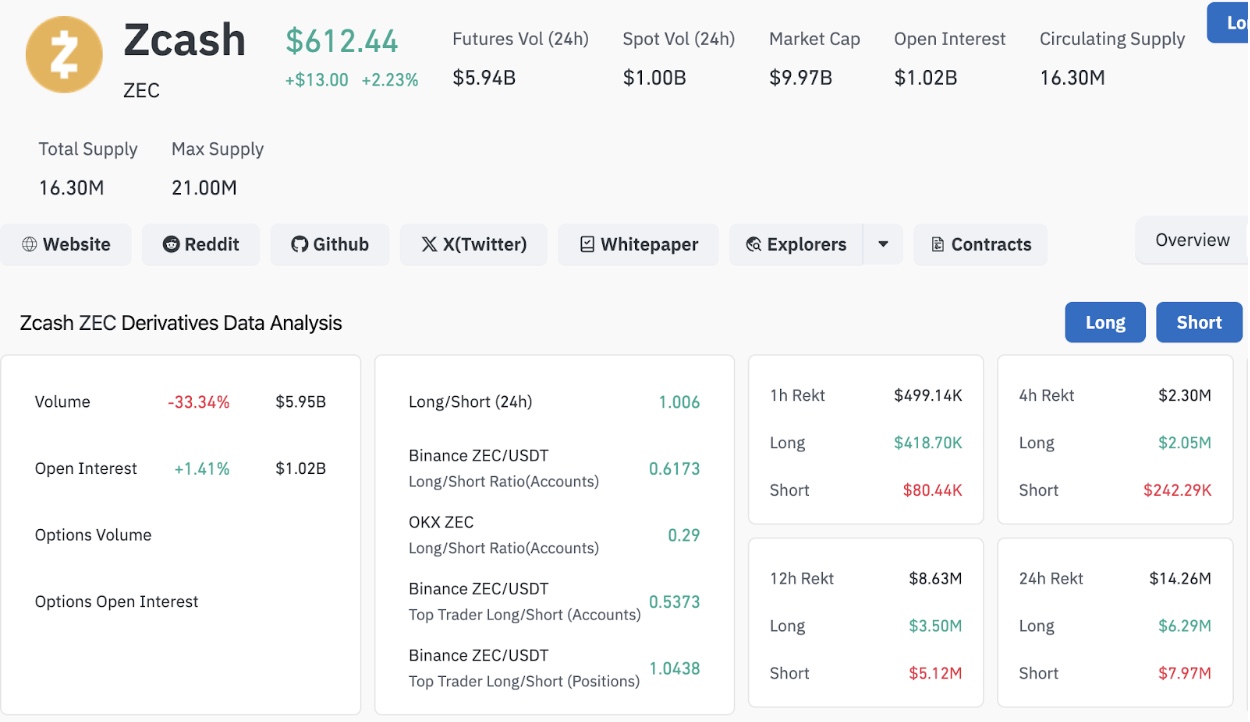

Le prix de Zcash rebondit alors que l'intérêt ouvert dépasse 1 milliard de dollars

Le prix de Zcash s'est stabilisé autour de 611 dollars après un fort repli, avec un open interest supérieur à 1 milliard de dollars, signalant une tension renouvelée parmi les traders.