Pourquoi le récit de couverture de Bitcoin ne s'est-il pas réalisé ? Cinq indicateurs macroéconomiques révèlent la vérité

Le système entre dans une phase plus fragile et moins tolérante aux erreurs. L'année 2026 pourrait représenter un tournant crucial pour Bitcoin.

Original Article Title: Pourquoi la fin de partie semble plus laide que ce que les marchés anticipent

Original Article Author: arndxt

Original Article Translation: DingDang, Odaily Planet Daily

Au cours des derniers mois, ma position a connu un changement significatif : passant de « baissier à haussier » (un sentiment baissier prédominant, posant généralement les bases d’un short squeeze) à « Je suis très baissier, je crains vraiment que l’ensemble du système n’entre dans une phase plus fragile ».

Cela ne résulte pas d’un seul événement, mais repose sur les cinq facteurs dynamiques suivants qui se renforcent mutuellement :

• Risque croissant d’erreur de politique. La Federal Reserve resserre l’environnement financier dans un contexte d’incertitude des données et de signes clairs de ralentissement.

• Changement de paradigme des géants de l’IA/Tech, passant de « riches en liquidités » à « croissance tirée par l’endettement ». Cela déplace le risque de la simple volatilité boursière vers des problématiques de cycle de crédit plus traditionnelles.

• Des fissures apparaissent dans le crédit privé et la tarification des prêts. Bien que cela soit encore précoce, des signes de pression sur la tarification des modèles sont visibles.

• L’économie en K évolue progressivement vers une question politique. Pour un nombre croissant de personnes, le contrat social n’est plus digne de confiance, ce qui finira par se refléter au niveau des politiques publiques.

• La concentration du marché est devenue en soi une vulnérabilité systémique et politique. Lorsqu’environ 40 % de la pondération des indices est dominée par quelques géants technologiques, et qu’ils sont sensibles à la géopolitique et à l’effet de levier, ils ne sont plus seulement des moteurs de croissance mais deviennent des cibles de la sécurité nationale et des politiques publiques.

Le scénario de base reste peut-être : les décideurs injecteront finalement, « comme d’habitude », de la liquidité, soutenant les prix des actifs pour entrer dans le prochain cycle politique. Cependant, le chemin vers ce résultat semble plus turbulent, plus dépendant du crédit, plus instable politiquement, et bien plus complexe que ce que suppose le cadre traditionnel du « buy on dips ».

1. Changement de positionnement macroéconomique

Pendant la majeure partie de ce cycle, une position « baissière mais constructive » était raisonnable :

• Malgré une inflation persistante, le rythme de la hausse ralentit.

• Dans l’ensemble, les politiques restent accommodantes.

• Les actifs risqués ont été poussés à la hausse, et chaque correction a été accompagnée d’injections de liquidité.

Cependant, certains facteurs ont changé :

• Fermeture du gouvernement : Nous avons connu une fermeture prolongée du gouvernement, perturbant la publication de données macroéconomiques clés et dégradant la qualité des données.

• Incertitude croissante dans le système statistique : Des hauts responsables ont également reconnu que le système statistique fédéral a été compromis, réduisant la crédibilité des données de base qui sous-tendent la valorisation de milliers de milliards de dollars d’actifs.

• Dans ce contexte, la Fed a choisi une position plus hawkish concernant les anticipations de taux et le bilan, resserrant les conditions financières malgré la détérioration des indicateurs avancés.

En d’autres termes, le système accentue l’incertitude et la pression au lieu de les atténuer. Cela représente une structure de risque complètement différente.

2. Resserrement de la politique monétaire dans le « brouillard »

Le problème central n’est pas seulement de savoir si la politique se resserre, mais où et comment elle se resserre :

• « Brouillard » des données : Après la fermeture, les données clés (inflation, emploi) ont été retardées, déformées ou remises en question ; les propres outils de surveillance de la Fed sont devenus peu fiables aux moments les plus cruciaux.

• Anticipations de taux : Bien que les indicateurs avancés pointent largement vers une poursuite de la détente de l’inflation début de l’année prochaine, les déclarations des responsables de la Fed sont hawkish, réduisant significativement les attentes du marché concernant des baisses de taux à court terme.

• Bilan : Dans le processus de resserrement quantitatif, la Fed maintient sa position sur le bilan et tend à transférer plus de duration au secteur privé, entraînant un resserrement substantiel des conditions financières même si les taux nominaux restent inchangés.

Historiquement, les erreurs de la Fed ont souvent concerné le « timing » : relever les taux trop tard, les baisser trop tard. Le risque actuel réside dans la répétition potentielle de ce schéma — resserrer alors que la croissance ralentit et que les données sont floues, au lieu d’assouplir avant que la pression ne s’accumule.

3. Les géants de la tech et l’IA passent de « vaches à lait » à « croissance par effet de levier »

Le deuxième changement structurel se reflète dans la nature des grandes entreprises technologiques et des leaders de l’IA :

• Au cours de la dernière décennie, les « Big Seven » étaient essentiellement comme des obligations : part de marché élevée, flux de trésorerie libre massif, programmes de rachat importants, et effet de levier net extrêmement faible.

• Depuis deux à trois ans, une part croissante de ces flux de trésorerie est dirigée vers les dépenses d’investissement en IA : centres de données, puces, infrastructures.

• Nous entrons désormais dans une phase où les dépenses en IA sont de plus en plus financées par la dette plutôt que par les flux de trésorerie opérationnels.

Cela implique plusieurs conséquences :

• Les spreads de crédit et les credit default swaps commencent à s’élargir, par exemple chez Oracle, à mesure que ces entreprises s’endettent pour construire l’infrastructure IA.

• La volatilité des cours boursiers n’est plus le seul risque. Nous voyons désormais les premiers signes d’un cycle de crédit typique dans ce qui était auparavant considéré comme le secteur technologique « invincible ».

• La structure du marché a exacerbé cette situation. Les actions de ces entreprises pèsent lourdement dans les principaux indices, et leur passage du statut de vaches à lait à celui de croissance par effet de levier a modifié le profil de risque de l’ensemble du marché.

Cela ne signifie pas que la bulle IA touche à sa fin. Si les dépenses d’investissement génèrent des rendements durables, alors le recours à la dette est rationnel.

Mais cela signifie que la marge d’erreur se réduit, surtout dans un environnement de taux élevés et de resserrement des politiques.

4. Crédit et premières fissures sur le marché privé

Sous le calme apparent des marchés publics, des pressions précoces apparaissent dans le crédit privé : des écarts importants dans les cotations pour un même prêt entre institutions (l’une cote à 70 cents par dollar, l’autre à 90 cents). C’est un signe classique du conflit entre « prix modèle » et « prix de marché ».

Cela rappelle les schémas de 2007–2008 :

• 2007 : Hausse des actifs dépréciés, élargissement des spreads, tandis que les indices boursiers restent relativement calmes.

• 2008 : Les marchés auparavant considérés comme « assimilés à du cash » (ex : titres à taux variable) se figent soudainement.

Parallèlement : Les réserves du système de la Federal Reserve ont commencé à diminuer ; en interne, la Fed prend de plus en plus conscience que sans expansion du bilan, la « plomberie » du marché financier pourrait rencontrer des problèmes fonctionnels.

Cela ne signifie pas qu’une crise est inévitable, mais cela s’inscrit dans une situation où : le crédit se resserre discrètement, tandis que le discours politique reste bloqué sur le mode « dépendant des données » au lieu de traiter la situation de manière proactive.

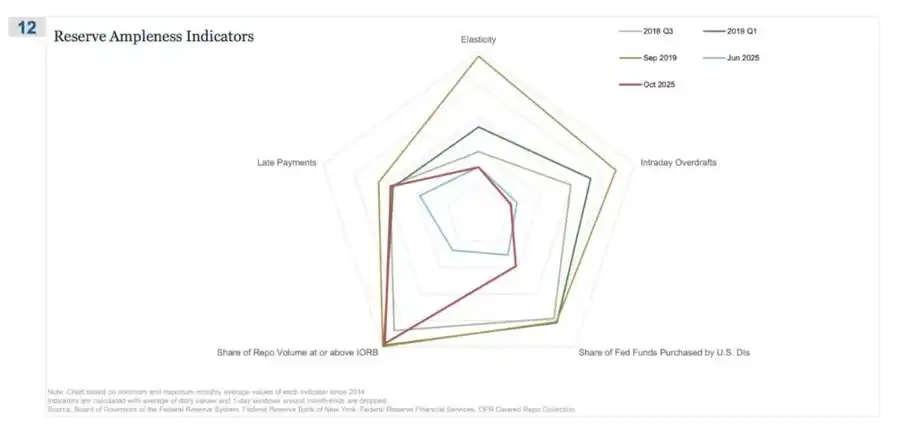

Le REPO (accord de rachat) a été le premier endroit où les signes de « réserves non abondantes » sont apparus

Dans ce graphique radar, la « part des transactions repo atteignant ou dépassant l’IORB » est le signal le plus direct, montrant que nous nous éloignons discrètement d’un état de réserves véritablement abondantes.

Au T3 2018–2019, la volatilité restait relativement gérable : les réserves étaient abondantes, et la plupart des taux de financement sécurisé étaient inférieurs au plancher de l’Interest on Reserves (IORB).

En septembre 2019 (veille de la crise du marché repo) : cette ligne s’est fortement élargie à mesure que de plus en plus de taux repo touchaient ou dépassaient l’IORB, un signal typique de rareté du collatéral et des réserves.

Regardons maintenant juin 2025 vs octobre 2025 :

• La ligne bleu clair (juin) reste sûre ; mais la ligne rouge d’octobre s’approche du profil de 2019, indiquant que de plus en plus de transactions repo atteignent le plancher du taux directeur.

• En d’autres termes, les traders et les banques font monter le coût du financement overnight car les réserves ne sont plus « confortablement abondantes ».

• Combiné avec les autres indicateurs du graphique radar (augmentation des découverts intrajournaliers, hausse des achats de fonds fédéraux par la Fed, et augmentation des paiements en retard), un message clair se dégage.

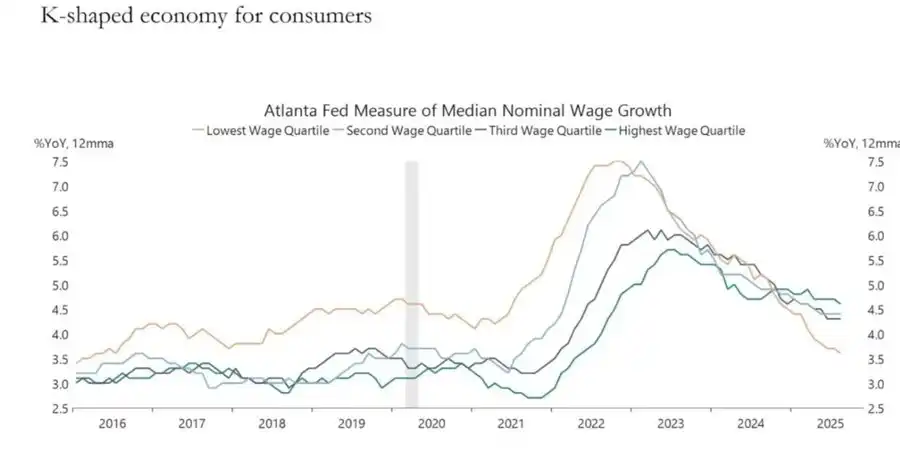

5. L’économie en K devient une variable politique

L’auteur de cet article a déjà expliqué dans l’article « Économie en K à deux couches », définissant l’économie en K comme différentes parties de l’économie évoluant dans des directions complètement opposées au sein d’un même cycle :

• La partie supérieure du K → Marchés de capitaux, détenteurs d’actifs, industrie technologique, grandes entreprises → Forte hausse (profits, cours boursiers, richesse explosent simultanément).

• Reprise en K → Salariés, PME, industries ouvrières → Déclin ou stagnation.

Ce que nous appelions autrefois la fracture de l’« économie en K », à mon avis, a évolué d’un simple phénomène économique à une variable politique :

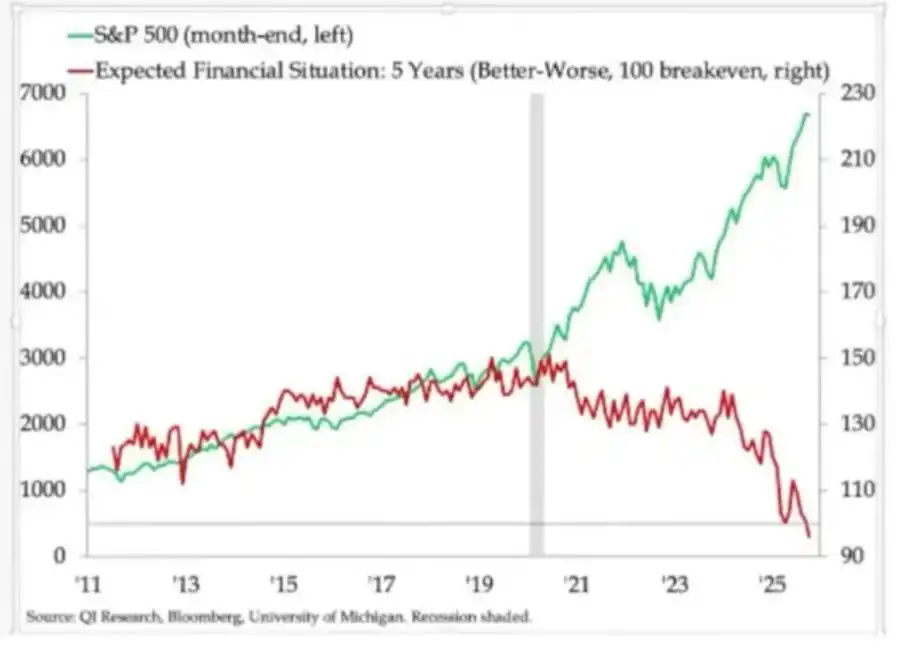

• Les attentes des ménages montrent une divergence claire. Les perspectives financières à long terme (ex : attentes à 5 ans) varient considérablement : certains groupes anticipent la stabilité voire une amélioration, tandis que d’autres prévoient une nette détérioration.

• Les indicateurs de stress réel clignotent également : Les taux de défaut sur les prêts automobiles subprime augmentent ; l’âge d’accession à la propriété continue de reculer, les primo-accédants approchant l’âge de la retraite ; le chômage des jeunes grimpe régulièrement sur plusieurs marchés.

Pour la strate sociale en expansion rapide, le problème n’est plus seulement « l’inégalité » ; le système lui-même devient de plus en plus dysfonctionnel pour eux :

• Ils ne possèdent pas d’actifs, la croissance des salaires est limitée, et ils ne peuvent guère envisager une voie réaliste pour participer à l’inflation des actifs.

• La compréhension fondamentale du contrat social — « travailler dur, progresser régulièrement, finir par atteindre la richesse et la sécurité » — s’effondre.

Dans un tel environnement, le comportement politique commence à changer :

• Les électeurs ne choisissent plus le « meilleur gestionnaire du statu quo ».

• Ils sont de plus en plus enclins à soutenir des candidats radicaux ou disruptifs, de gauche comme de droite, car à leurs yeux, leur risque de perte est extrêmement limité : « De toute façon, ça ne peut pas être pire ».

Une série de politiques à venir concernant la fiscalité, la redistribution, la régulation et le soutien monétaire seront élaborées dans ce contexte.

Et cela n’est clairement pas neutre pour le marché.

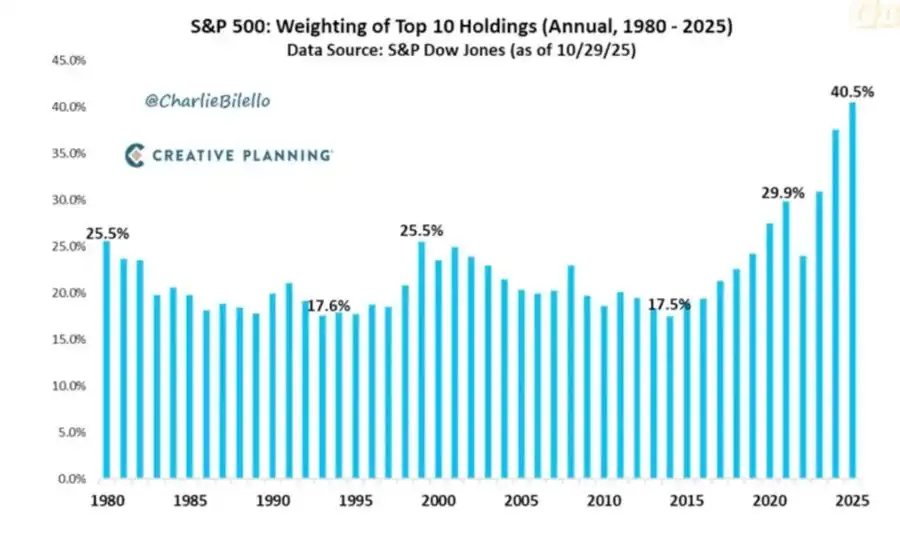

6. Concentration du marché comme risque systémique et politique

La capitalisation totale du marché est fortement concentrée dans quelques entreprises. Cependant, ce qui est moins discuté, ce sont les implications systémiques et politiques de cette structure :

Actuellement, les 10 premières entreprises détiennent environ 40 % de la capitalisation des principaux indices boursiers américains.

Ces entreprises partagent les caractéristiques suivantes : elles sont des actifs de base pour les fonds de pension, les plans 401(k) et les portefeuilles de détail ; leur activité est étroitement liée à l’IA, très exposée au marché chinois, et fortement dépendante de la trajectoire des taux d’intérêt ; et elles agissent pratiquement en situation de monopole sur plusieurs segments numériques.

Cela engendre trois risques imbriqués :

• Risque systémique de marché

Dès que ces entreprises subissent un choc sur les profits, la régulation ou la géopolitique (comme la question de Taïwan ou l’évolution de la demande chinoise), l’impact se transmet rapidement à l’ensemble du système de richesse des ménages.

• Risque de sécurité nationale

Quand une telle part de la richesse et de la productivité nationales est concentrée dans quelques entreprises dépendantes de l’extérieur, elles deviennent elles-mêmes des vulnérabilités stratégiques.

• Risque politique

Dans un environnement où la reprise en « K » coexiste avec un sentiment populiste, ces entreprises sont les plus susceptibles de devenir des cibles de mécontentement :

• Hausse des impôts, taxes exceptionnelles, restrictions sur les rachats d’actions ;

• Démantèlement motivé par des initiatives antitrust ;

• Réglementations plus strictes sur l’IA et les données.

En d’autres termes, ces entreprises ne sont pas seulement des moteurs de croissance, mais deviennent aussi des cibles potentielles de politiques publiques, et cette probabilité augmente.

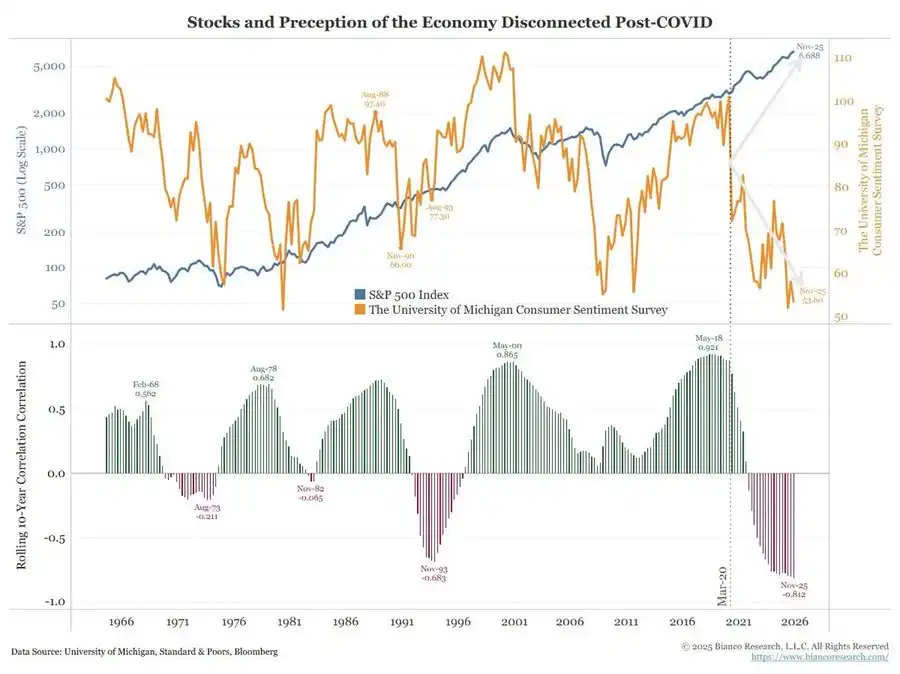

7. Bitcoin, l’or et le récit inachevé du « parfait hedge »

Dans un monde où le risque d’erreur de politique, la pression sur le crédit et l’instabilité politique sont élevés, on pourrait s’attendre à voir Bitcoin briller comme un outil de couverture macroéconomique de premier plan. Pourtant, la réalité est la suivante :

• L’or joue le rôle de couverture traditionnelle en cas de crise : performance stable, faible volatilité, importance croissante dans l’allocation d’actifs.

• Bitcoin ressemble davantage à un actif à risque à fort Beta dans le trading : étroitement lié au cycle de liquidité ; sensible à l’effet de levier et aux produits structurés ; les OG holders de long terme profitent de l’environnement actuel pour réduire leurs positions.

Les récits initiaux de décentralisation et de révolution monétaire restent séduisants sur le plan conceptuel, mais la réalité est :

• Les flux dominants actuels proviennent principalement de comportements financiarisés : stratégies de rendement, produits dérivés, schémas short vol.

• La performance réelle de Bitcoin s’apparente davantage à un Technology Beta qu’à une couverture macro robuste et neutre.

Je pense toujours que 2026 pourrait être une année charnière pour Bitcoin (nouveau cycle politique, stimulus potentiel, et érosion supplémentaire de la confiance dans les actifs traditionnels pourraient collectivement former ce point d’inflexion).

Cependant, les investisseurs doivent reconnaître : à ce stade, Bitcoin n’a pas encore offert les propriétés de couverture attendues par beaucoup ; il reste une composante du complexe de liquidité qui nous préoccupe.

8. Cadre de scénarios vers 2026

Une façon utile de comprendre l’environnement actuel est de le voir comme une « déflation contrôlée de la bulle » visant à faire de la place pour le prochain round de stimulus.

La séquence potentielle pourrait ressembler à ceci :

1) Mi-2024 à 2025 : Contraction contrôlée et pression.

• Freins périodiques dus aux fermetures gouvernementales et au chaos politique ;

• La Fed adopte un ton hawkish dans sa rhétorique et sur son bilan, resserrant l’environnement financier ;

• Les spreads de crédit s’élargissent légèrement ; les secteurs spéculatifs (IA, tech à longue duration, certains crédits privés) absorbent les premiers chocs.

2) Fin 2025 à 2026 : Entrée dans la phase de réinjection de liquidité du cycle politique.

• Avec la baisse des anticipations d’inflation et les corrections de marché, les décideurs retrouvent de la « marge de manœuvre » ;

• Les baisses de taux et les mesures budgétaires commencent à émerger, calibrées sur la croissance et les objectifs électoraux ;

• Les conséquences inflationnistes se manifesteront après les étapes politiques clés en raison des effets retardés.

3) Après 2026 : Repricing systémique.

L’ampleur et la forme du prochain stimulus détermineront la trajectoire future :

• Soit une nouvelle vague d’inflation des actifs avec une intervention politique et réglementaire plus forte ;

• Soit une confrontation plus directe des problèmes structurels liés à la soutenabilité de la dette, à la concentration et au contrat social.

Ce cadre n’est pas définitif mais s’aligne étroitement sur les incitations actuelles :

• Les figures politiques privilégient la réélection plutôt que l’équilibre à long terme ;

• L’outil politique le plus facile à utiliser reste la liquidité et les transferts, plutôt que la réforme structurelle ;

• Et pour réutiliser ces outils, il faut d’abord purger la bulle actuelle.

Conclusion

Différents signaux convergent vers la même conclusion : le système entre dans une phase du cycle plus fragile et moins tolérante.

D’après les schémas historiques, les décideurs finiront par réagir avec une forte injection de liquidités. Mais avant d’entrer dans la prochaine étape, nous devons traverser une période caractérisée par les éléments suivants :

• Des conditions financières plus strictes,

• Une sensibilité accrue au crédit,

• Des turbulences politiques plus intenses,

Et des réponses politiques de plus en plus non linéaires.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les altcoins atteignent de nouveaux creux, la capitalisation totale du marché tombe en dessous du record de 2021

Dalio interprète « Quand la bulle éclatera-t-elle » : Grande bulle boursière + grande inégalité de richesse = grand danger

Dalio a déclaré que le marché boursier américain est actuellement en situation de bulle, et qu'une bulle n'éclate pas simplement à cause d'une surévaluation ; historiquement, ce qui provoque réellement un krach, c'est une crise de liquidité.

Le bitcoin s'effondre alors que la volatilité des Big Tech et les craintes de bulle liée à l'IA se propagent à la crypto

Confiance sociale préservant la vie privée : comment UXLINK et ZEC co-construisent l’infrastructure Web3 de prochaine génération

Alors que ZEC fait avancer la confidentialité conforme à la réglementation et que UXLINK construit une infrastructure sociale dans le monde réel, l'industrie se dirige vers un avenir plus sûr, inclusif et évolutif.