Pas seulement une baisse des taux ? Un ancien expert de la Fed de New York : Powell pourrait annoncer un programme d'achat d'obligations de 4,5 milliards de dollars

À l'approche de la réunion de politique monétaire de décembre, l'attention du marché se déplace de la baisse des taux d'intérêt vers la possibilité que la Fed reprenne ses achats massifs d'obligations.

À l'approche de la réunion de politique monétaire de décembre, l'attention du marché s'est déplacée de la baisse des taux vers la possibilité que la Fed relance des achats massifs d'obligations.

Rédigé par : Zhang Yaqi

Source : Wallstreet Insights

À l'approche de la réunion de politique monétaire de la Fed prévue le 10 décembre, le marché ne se concentre plus uniquement sur la baisse de taux largement anticipée. Des stratèges chevronnés de Wall Street soulignent que la Fed pourrait être sur le point d'annoncer un plan majeur d'expansion de son bilan.

Récemment, Mark Cabana, ancien expert en repo de la Fed de New York et stratégiste taux chez Bank of America, a prédit qu'en plus de la baisse de 25 points de base largement attendue, le président de la Fed Jerome Powell annoncera mercredi prochain un plan d'achat mensuel de 4,5 milliards de dollars de bons du Trésor américain (T-bills). Cette opération d'achat devrait être officiellement mise en œuvre en janvier 2026, dans le but d'injecter de la liquidité dans le système et d'empêcher une nouvelle flambée des taux du marché repo.

Dans son rapport, Cabana met en garde : bien que le marché des taux réagisse faiblement à la baisse des taux, les investisseurs « sous-estiment » généralement l'ampleur de l'action de la Fed sur son bilan. Il indique que le niveau actuel des taux du marché monétaire montre que les réserves du système bancaire ne sont plus « abondantes » et que la Fed doit relancer les achats pour combler le déficit de liquidité. Parallèlement, la division trading d'UBS a émis une prévision similaire, estimant que la Fed commencera début 2026 à acheter environ 4 milliards de dollars de bons du Trésor chaque mois afin de maintenir la stabilité du marché des taux à court terme.

Ce potentiel ajustement de politique intervient à un moment clé, alors que la direction de la Fed s'apprête à changer. Avec la fin imminente du mandat de Powell et la montée des attentes du marché concernant la possible nomination de Kevin Hassett à la présidence de la Fed, la réunion de la semaine prochaine ne concerne pas seulement la liquidité à court terme, mais fixera également le cap de la politique monétaire pour l'année à venir.

Prévision de l'ancien expert de la Fed de New York : 4,5 milliards de dollars d'achats mensuels

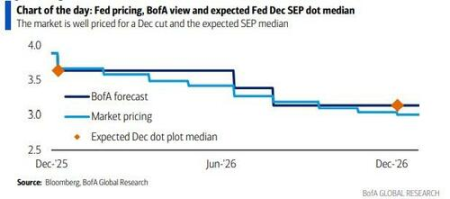

Bien que le consensus du marché soit déjà fixé sur une baisse de 25 points de base la semaine prochaine, Mark Cabana estime que la véritable variable réside dans la politique de bilan. Dans son rapport hebdomadaire intitulé « Hasset-Backed Securities », il indique que la taille du RMP que la Fed annoncera pourrait atteindre 4,5 milliards de dollars par mois, une prévision bien supérieure aux attentes actuelles du marché.

Cabana détaille la composition de ce chiffre : la Fed doit acheter au moins 2 milliards de dollars par mois pour faire face à la croissance naturelle de ses passifs, et acheter 2,5 milliards de dollars supplémentaires pour compenser la perte de réserves due à une « contraction excessive » du bilan. Il prévoit que ce rythme d'achats durera au moins six mois. Cette annonce devrait figurer dans les instructions d'exécution de la Fed, avec des détails sur la taille et la fréquence des opérations publiés sur le site de la Fed de New York, l'accent étant mis sur le marché des bons du Trésor.

Selon un précédent article de Wallstreet Insights, depuis que le bilan de la Fed a atteint un sommet proche de 9 billions de dollars en 2022, la politique de resserrement quantitatif (QT) de la Fed a réduit sa taille d'environ 2,4 billions de dollars, retirant ainsi efficacement de la liquidité du système financier. Cependant, même si le QT s'est arrêté, les signes de tension de liquidité restent évidents.

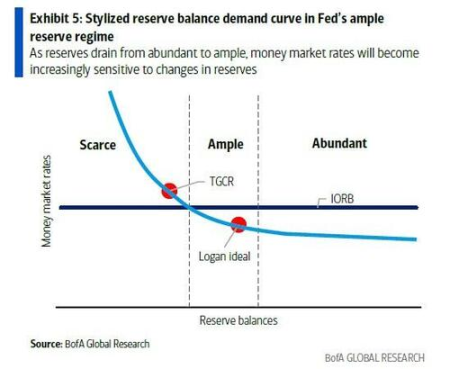

Le signal le plus clair provient du marché repo. En tant que centre de financement à court terme du système financier, les taux de référence du marché repo, tels que le SOFR (Secured Overnight Financing Rate) et le TGCR (Tri-party General Collateral Rate), ont fréquemment et fortement dépassé le plafond du corridor des taux directeurs de la Fed ces derniers mois. Cela indique que le niveau des réserves bancaires est passé de « abondant » à « suffisant », avec un risque de devenir « rare ». Compte tenu de l'importance systémique du marché repo, cette situation est jugée intolérable à long terme pour la Fed, car elle pourrait affaiblir l'efficacité de la transmission de la politique monétaire.

Dans ce contexte, les récentes déclarations des responsables de la Fed soulignent également l'urgence d'agir. John Williams, président de la Fed de New York, a déclaré « qu'il s'attend à ce que nous atteignions bientôt un niveau de réserves abondant », tandis que Lorie Logan, présidente de la Fed de Dallas, a également indiqué « qu'il serait approprié de reprendre bientôt la croissance du bilan ». Selon l'interprétation de Cabana, « bientôt » fait référence à la réunion du FOMC de décembre.

Outils auxiliaires pour lisser la volatilité de fin d'année

En plus du plan d'achat à long terme, afin de faire face à la volatilité imminente de la liquidité de fin d'année, Bank of America prévoit que la Fed annoncera également des opérations de repo à terme d'une durée de 1 à 2 semaines. Cabana estime que le prix de ces opérations pourrait être fixé au même niveau que le taux du Standing Repo Facility (SRF) ou supérieur de 5 points de base, afin de réduire les risques extrêmes sur le marché du financement de fin d'année.

En ce qui concerne la gestion des taux, bien que certains clients se demandent si le taux de rémunération des réserves (IOR) sera abaissé, Cabana estime qu'une simple baisse de l'IOR « ne résoudra aucun problème », car les banques, après la faillite de Silicon Valley Bank (SVB), préfèrent généralement conserver des coussins de liquidité plus élevés. Il considère qu'il est plus probable que les taux IOR et SRF soient abaissés simultanément de 5 points de base, mais ce n'est pas le scénario de base.

Un autre contexte important de cette réunion est le prochain changement de direction à la Fed. Le marché considère actuellement Kevin Hassett comme un candidat sérieux à la présidence de la Fed. Cabana souligne qu'une fois le nouveau président désigné, le marché s'appuiera davantage sur ses indications pour évaluer la trajectoire de la politique monétaire à moyen terme.

UBS partage également l'opinion selon laquelle l'expansion du bilan va revenir. Le département ventes et trading d'UBS souligne que la Fed, en achetant des bons du Trésor, peut raccourcir la duration de ses actifs, ce qui permet de mieux faire correspondre la duration moyenne du marché des bons du Trésor. Que cette opération soit appelée RMP ou assouplissement quantitatif (QE), son objectif final est clair : assurer, par une injection directe de liquidité, que les marchés financiers puissent fonctionner de manière stable lors de cette période charnière de transition politique et économique.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Alerte ! La hausse des taux du yen pourrait déclencher une pression de vente à court terme sur le bitcoin, mais la tendance à moyen et long terme reste plus forte.

L'article analyse le contraste entre les attentes de hausse des taux d'intérêt par la Banque du Japon et la tendance baissière du marché envers le yen, explore le mécanisme d'influence indirecte de la politique du yen sur le bitcoin, et prévoit l'évolution du bitcoin selon différents scénarios. Résumé généré par Mars AI. Ce résumé a été généré par le modèle Mars AI et son exactitude et exhaustivité sont en cours d'amélioration.

Hyperliquid (HYPE) va-t-il rebondir ? Cette configuration fractale émergente clé le suggère !

Les altcoins vont-ils rebondir ? Cette formation de motif clé sur BTC.D le suggère !