Source : Wall Street Insights

La Fed a de nouveau abaissé ses taux à un rythme habituel, comme le prévoyait le marché, mais a révélé la plus grande divergence interne parmi les décideurs depuis six ans, suggérant un ralentissement du rythme d'action l'année prochaine et une possible inaction à court terme. Comme anticipé par les acteurs de Wall Street, la Fed a également lancé la gestion des réserves, décidant d'acheter des bons du Trésor à court terme en fin d'année pour faire face à la pression sur le marché monétaire.

Le mercredi 10 décembre, heure de l'Est des États-Unis, la Fed a annoncé à l'issue de la réunion du FOMC que la fourchette cible du taux des fonds fédéraux était abaissée de 3,75%-4,00% à 3,50%-3,75%. Il s'agit de la troisième baisse de 25 points de base cette année. Il est à noter que la décision sur les taux d'intérêt de la Fed a rencontré pour la première fois depuis 2019 trois votes d'opposition.

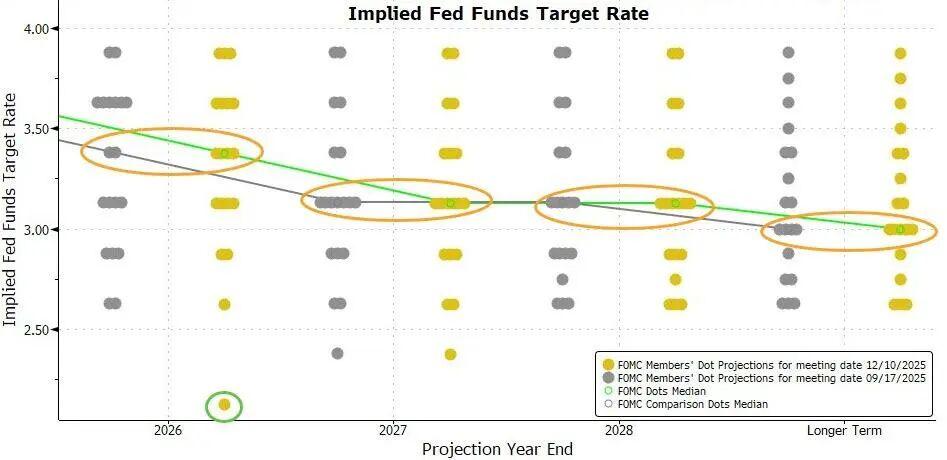

Le graphique à points publié après la réunion montre que les prévisions de trajectoire des taux d'intérêt des décideurs de la Fed sont identiques à celles publiées il y a trois mois, prédisant toujours une seule baisse de 25 points de base l'année prochaine. Cela signifie que le rythme des baisses de taux l'année prochaine sera nettement plus lent que cette année.

À la clôture de mardi, l'outil CME montrait que le marché à terme anticipait une probabilité de près de 88% pour une baisse de 25 points de base cette semaine, tandis que la probabilité d'une nouvelle baisse d'au moins 25 points de base n'atteindrait 71% qu'en juin de l'année prochaine ; pour les réunions de janvier, mars et avril de l'année prochaine, la probabilité d'une telle baisse ne dépassait pas 50%.

Les prévisions reflétées par l'outil CME ci-dessus peuvent être résumées par le terme récemment populaire de "baisse de taux hawkish". Cela signifie que la Fed baissera les taux cette fois-ci, mais suggère également qu'elle pourrait suspendre ses actions par la suite et ne pas baisser les taux à court terme.

Nick Timiraos, journaliste chevronné surnommé le "nouveau correspondant de la Fed", a déclaré après la réunion que la Fed "suggère qu'elle pourrait ne pas baisser les taux à nouveau pour le moment", en raison d'une divergence "rare" interne sur la question de savoir si l'inflation ou le marché de l'emploi est plus préoccupant.

Timiraos a souligné que lors de cette réunion, trois responsables se sont opposés à une baisse de 25 points de base, l'absence de progrès sur la baisse de l'inflation et le refroidissement du marché du travail ayant conduit à la plus grande divergence depuis des années.

Lors de la conférence de presse qui a suivi, Jerome Powell a souligné que personne ne considérait "une prochaine hausse des taux" comme une hypothèse de base.Le niveau actuel des taux permet à la Fed d'attendre patiemment et d'observer comment l'économie évoluera. Il a également déclaré que les données disponibles indiquent que les perspectives économiques n'ont pas changé et que le volume des achats de bons du Trésor pourrait rester élevé dans les mois à venir.

01 La Fed abaisse à nouveau ses taux de 25 points de base comme prévu, prévoit toujours une seule baisse l'année prochaine, lance le RMP pour acheter 40 milliards de dollars de bons du Trésor à court terme

Le mercredi 10 décembre, heure de l'Est des États-Unis, la Fed a annoncé à l'issue de la réunion du FOMC que la fourchette cible du taux des fonds fédéraux était abaissée de 3,75%-4,00% à 3,50%-3,75%. Ainsi, la Fed a abaissé ses taux lors de trois réunions consécutives du FOMC, chaque fois de 25 points de base, soit une baisse totale de 75 points de base cette année. Depuis septembre dernier, le cycle d'assouplissement actuel a totalisé une baisse de 175 points de base.

Il est à noter que la décision sur les taux d'intérêt de la Fed a rencontré pour la première fois depuis 2019 trois votes d'opposition. Le gouverneur Milan, nommé par Trump, continue de préconiser une baisse de 50 points de base, deux présidents de Fed régionales et quatre membres non votants soutiennent le statu quo, soit en réalité sept opposants à la décision, ce qui serait la plus grande divergence depuis 37 ans.

Une autre modification majeure de la déclaration de cette réunion par rapport à la précédente concerne les orientations sur les taux d'intérêt. Bien que la décision ait été prise de baisser les taux, la déclaration ne dit plus de manière générale que, lors de l'examen d'une nouvelle baisse, le FOMC évaluera les données futures, les perspectives changeantes et l'équilibre des risques, mais précise désormais qu'il prendra en compte "l'ampleur et le calendrier" d'une baisse. La déclaration indique :

« Lors de l'examen de l'ampleur et du calendrier de tout ajustement supplémentaire de la fourchette cible du taux des fonds fédéraux, le comité (FOMC) évaluera attentivement les dernières données, les perspectives économiques changeantes et l'équilibre des risques. »

La déclaration de la réunion réaffirme que l'inflation reste légèrement élevée, que les risques de baisse de l'emploi ont augmenté ces derniers mois, supprime la mention du taux de chômage "restant bas" et indique qu'il a légèrement augmenté depuis septembre.

L'ajout dans la déclaration de la prise en compte de "l'ampleur et du calendrier" d'une nouvelle baisse est considéré comme un signe que le seuil pour une nouvelle baisse est plus élevé.

Une autre modification importante de la déclaration par rapport à la précédente est l'ajout d'un paragraphe soulignant l'achat de bons du Trésor à court terme pour maintenir un niveau suffisant de réserves dans le système bancaire. La déclaration indique :

« Le comité (FOMC) estime que le solde des réserves a atteint un niveau suffisant et commencera, si nécessaire, à acheter des bons du Trésor à court terme afin de maintenir un approvisionnement suffisant en réserves. »

Cela équivaut à annoncer le lancement de la gestion des réserves, afin de reconstituer le coussin de liquidité du marché monétaire. En effet, la fin d'année est souvent sujette à des turbulences sur le marché, les banques réduisant généralement leurs activités sur le marché des pensions en fin d'année pour soutenir leur bilan face à la réglementation et au règlement fiscal.

La déclaration indique que les réserves ont atteint un niveau suffisant et que, pour maintenir ce niveau, l'achat de bons du Trésor à court terme commencera ce vendredi. La Fed de New York prévoit d'acheter 40 milliards de dollars de bons du Trésor à court terme au cours des 30 prochains jours, et la gestion des réserves (RMP) devrait rester élevée au premier trimestre de l'année prochaine.

La médiane des prévisions de taux des responsables de la Fed publiées après la réunion de mercredi montre que les attentes sont exactement les mêmes que lors des prévisions publiées en septembre.

Les responsables de la Fed prévoient actuellement que, après trois baisses cette année, il y aura probablement une baisse de 25 points de base l'année prochaine et une autre l'année suivante.

Beaucoup s'attendaient auparavant à ce que le graphique à points reflète une orientation plus hawkish des responsables de la Fed concernant l'évolution future des taux. Ce n'est pas le cas cette fois-ci ; au contraire, le graphique est plus dovish que le précédent.

Parmi les 19 responsables ayant fourni des prévisions, sept prévoient cette fois-ci que les taux l'année prochaine seront compris entre 3,5% et 4,0%, contre huit la dernière fois. Cela signifie que le nombre de personnes ne prévoyant pas de baisse l'année prochaine a diminué d'une unité.

Les perspectives économiques publiées après la réunion montrent que les responsables de la Fed ont relevé leurs prévisions de croissance du PIB pour cette année et les trois années suivantes, et ont légèrement abaissé de 0,1 point de pourcentage la prévision du taux de chômage pour 2027, soit l'année suivante, tandis que les prévisions pour les autres années restent inchangées. Ce type d'ajustement montre que la Fed considère le marché du travail comme plus résilient.

Dans le même temps, les responsables de la Fed ont légèrement abaissé de 0,1 point de pourcentage leurs prévisions d'inflation PCE et d'inflation PCE sous-jacente pour cette année et l'année prochaine. Cela reflète une confiance légèrement accrue de la Fed dans le ralentissement de l'inflation à court terme.

02 Powell : Avec le niveau actuel des taux, nous pouvons attendre patiemment, et personne ne considère "une prochaine hausse des taux" comme une hypothèse de base

Avec la baisse des taux d'aujourd'hui, la Fed a abaissé son taux directeur de 75 points de base au total lors des trois dernières réunions. Powell a déclaré que cela aiderait à ramener progressivement l'inflation vers 2% une fois l'effet des droits de douane dissipé.

Il a indiqué que les ajustements de la politique depuis septembre ont amené le taux directeur dans la fourchette de diverses estimations du "taux neutre", la prévision médiane des membres du FOMC indiquant que le niveau approprié du taux des fonds fédéraux serait de 3,4% fin 2026 et de 3,1% fin 2027, une prévision inchangée par rapport à septembre.

Powell a déclaré qu'actuellement, les risques d'inflation sont orientés à la hausse, tandis que les risques pour l'emploi sont orientés à la baisse, ce qui constitue une situation difficile.

Un jugement de base raisonnable est que l'impact des droits de douane sur l'inflation sera relativement bref, constituant essentiellement une hausse ponctuelle du niveau des prix. Notre responsabilité est de veiller à ce que cette hausse ponctuelle ne se transforme pas en un problème d'inflation persistant. Cependant, les risques de baisse de l'emploi ont augmenté ces derniers mois, modifiant l'équilibre global des risques. Notre cadre politique exige de maintenir un équilibre entre les deux volets de notre double mandat. Par conséquent, nous estimons qu'il est approprié de baisser le taux directeur de 25 points de base lors de cette réunion.

En raison du ralentissement des progrès sur la baisse de l'inflation, les responsables de la Fed avaient déjà laissé entendre avant la décision de cette semaine qu'une nouvelle baisse nécessiterait des preuves d'un affaiblissement du marché du travail. Powell a déclaré lors de la conférence de presse :

« Notre position actuelle nous permet d'attendre patiemment et d'observer comment l'économie évoluera. »

Lors de la séance de questions-réponses, à la question de savoir si, le taux directeur étant plus proche du niveau neutre, le prochain ajustement serait nécessairement à la baisse ou si les risques politiques étaient désormais véritablement bilatéraux, Powell a répondu qu'aucun membre ne considérait une hausse des taux comme une hypothèse de base, et qu'il n'avait jamais entendu un tel point de vue. Il existe actuellement des divergences au sein du comité : certains membres estiment que la position actuelle est appropriée et préconisent de maintenir le statu quo et d'observer davantage ; d'autres pensent qu'une nouvelle baisse pourrait être nécessaire cette année ou l'année prochaine, voire plus d'une fois.

Lorsque les membres écrivent leurs jugements sur la trajectoire politique et le niveau approprié des taux, les attentes se concentrent principalement sur quelques scénarios : soit maintenir le niveau actuel, soit procéder à une légère baisse, soit à une baisse un peu plus importante. Powell a souligné qu'aucun scénario de hausse des taux n'était inclus dans les attentes dominantes actuelles.

Powell a déclaré que, en tant que décision indépendante, la Fed a également décidé de lancer l'achat de bons du Trésor américains à court terme, dans le seul but de maintenir un niveau suffisant de réserves pendant une période prolongée, afin de garantir que la Fed puisse contrôler efficacement le taux directeur. Il a souligné que ces questions sont distinctes de l'orientation de la politique monétaire elle-même et ne représentent pas un changement d'orientation politique.

Il a indiqué que le volume des achats de bons du Trésor à court terme pourrait rester élevé dans les mois à venir, et que la Fed n'était pas "inquiète" à proprement parler de la tension sur le marché monétaire, mais que la situation s'était simplement présentée un peu plus tôt que prévu.

Powell a également déclaré que, selon les explications publiées par la Fed de New York, le volume initial des achats d'actifs atteindrait 40 milliards de dollars au cours du premier mois et pourrait rester élevé dans les mois suivants pour atténuer la pression attendue sur le marché monétaire à court terme. Par la suite, le volume des achats devrait diminuer, le rythme dépendant des conditions du marché.

En ce qui concerne le marché du travail, Powell a déclaré que, bien que les données officielles sur l'emploi d'octobre et de novembre ne soient pas encore publiées, les preuves existantes montrent que les licenciements et les embauches restent à des niveaux bas. Parallèlement, la perception des ménages quant aux opportunités d'emploi et la difficulté ressentie par les entreprises à recruter continuent de diminuer. Le taux de chômage continue d'augmenter légèrement, atteignant 4,4%, tandis que la croissance de l'emploi a nettement ralenti par rapport au début de l'année. En outre, la Fed ne mentionne plus dans sa déclaration que "le taux de chômage reste bas".

Powell a également déclaré lors de la séance de questions-réponses suivante qu'après ajustement des surestimations dans les données sur l'emploi, la croissance de l'emploi pourrait être légèrement négative depuis avril.