En direct du front | Un avocat spécialisé en Web3 décrypte les dernières évolutions de la tokenisation des actions américaines

Le 15 décembre 2025, heure américaine, le Nasdaq a officiellement soumis à la SEC le formulaire Form19b-4, demandant l’extension des horaires de négociation des actions américaines et des produits d’échange à 23/5 (23 heures de négociation par jour, 5 jours par semaine).

Cependant, la demande du Nasdaq ne consiste pas simplement à prolonger les horaires, mais à diviser la journée en deux sessions de négociation officielles :

Session de négociation diurne (de 4h00 à 20h00, heure de l’Est des États-Unis) et session de négociation nocturne (de 21h00 à 4h00 le lendemain, heure de l’Est). Entre 20h00 et 21h00, la négociation est suspendue, et toutes les ordres non exécutés sont annulés pendant cette période de suspension.

Beaucoup de lecteurs se sont enthousiasmés en voyant cette nouvelle, pensant que les États-Unis se préparaient à une négociation tokenisée des actions américaines 24/7. Mais Crypto Salad, après avoir étudié attentivement le document, souhaite vous dire de ne pas tirer de conclusions hâtives, car le Nasdaq précise dans le document que de nombreuses règles traditionnelles de négociation de titres et des ordres complexes ne s’appliquent pas à la session nocturne, et certaines fonctionnalités seront limitées.

Nous suivons de près la tokenisation des actions américaines, la considérant comme l’un des actifs du monde réel les plus importants à tokeniser, d’autant plus que la SEC (Securities and Exchange Commission) multiplie récemment les initiatives officielles.

Ce dossier de demande a ravivé les attentes concernant la tokenisation des actions américaines, car les États-Unis souhaitent rapprocher les horaires de négociation des titres de ceux du marché des actifs numériques 24/7. Cependant, en y regardant de plus près :

Ce document du Nasdaq ne mentionne absolument pas la tokenisation, il s’agit uniquement d’une réforme du système pour les titres traditionnels.

Si vous souhaitez mieux comprendre les actions du Nasdaq, Crypto Salad peut rédiger un article détaillé à ce sujet. Mais aujourd’hui, nous voulons discuter d’informations concrètes sur la tokenisation des actions américaines —

La SEC a officiellement « autorisé » le géant américain de la conservation des titres à expérimenter des services de tokenisation.

Le 11 décembre 2025, heure américaine, le personnel du département Trading et Marchés de la SEC a délivré à la DTCC une « No-Action Letter » (NAL), publiée ensuite sur le site officiel de la SEC. Cette lettre précise clairement que dans certaines conditions, la SEC n’engagera pas d’action coercitive contre la DTC pour la fourniture de services de tokenisation liés à la conservation de titres.

À première vue, beaucoup de lecteurs pensent que la SEC a officiellement « exempté » l’utilisation de la technologie de tokenisation sur les actions américaines. Mais en y regardant de plus près, la réalité est bien différente.

Alors, que dit exactement cette lettre ? Où en est le développement de la tokenisation des actions américaines ? Commençons par le principal protagoniste de la lettre :

I. Qui sont la DTCC et la DTC ?

La DTCC, Depository Trust & Clearing Corporation, est un groupe américain comprenant différentes entités responsables de la conservation, du règlement des actions et des obligations.

La DTC, Depository Trust Company, est une filiale de la DTCC et le plus grand dépositaire central de titres aux États-Unis. Elle est responsable de la conservation centralisée des actions, obligations et autres titres, ainsi que du règlement et du transfert. Actuellement, la DTC gère et comptabilise des actifs de titres d’une valeur supérieure à 100 000 milliards de dollars. On peut considérer la DTC comme l’administrateur du grand livre du marché américain des actions.

II. Quel est le lien entre la DTC et la tokenisation des actions américaines ?

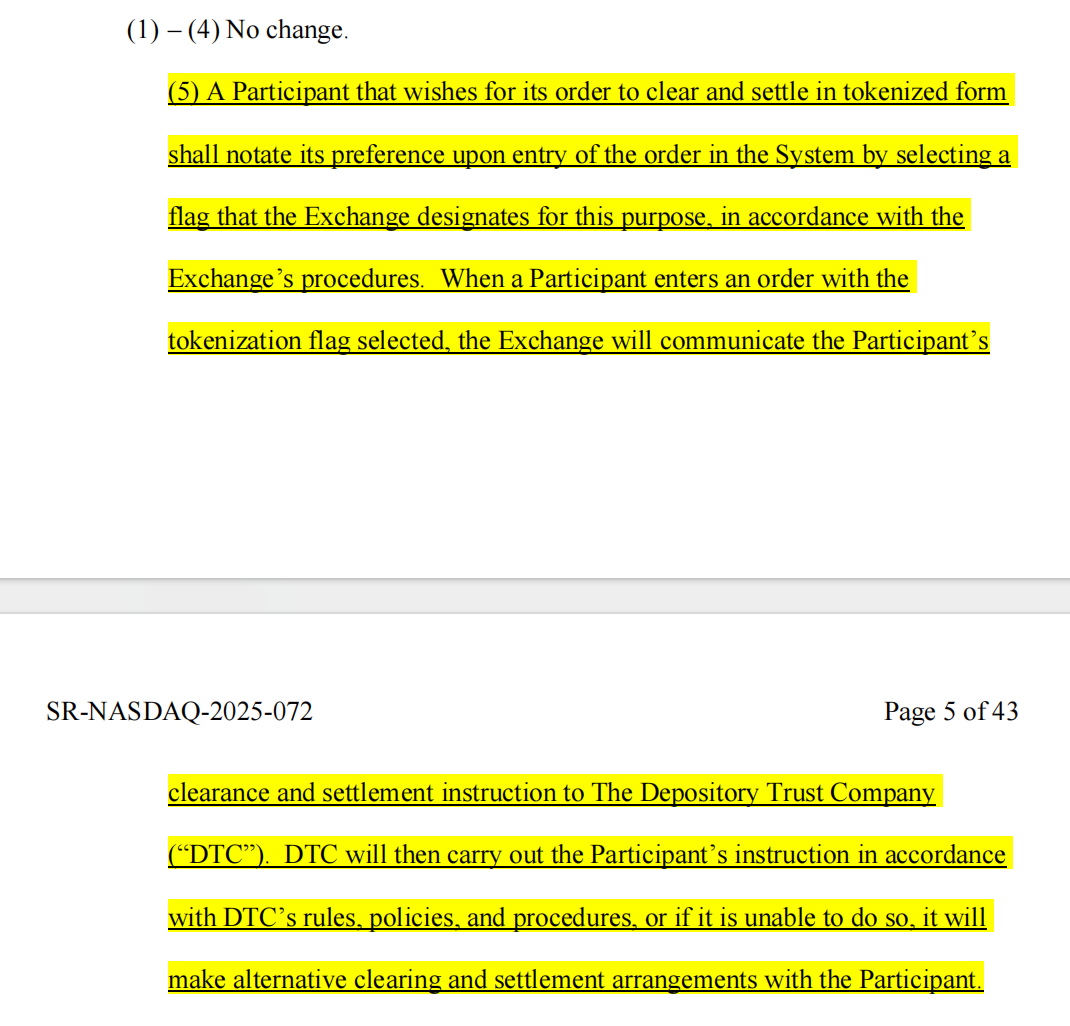

Début septembre 2025, le Nasdaq a-t-il soumis à la SEC une demande d’émission d’actions sous forme tokenisée ? Dans cette demande, la DTC était déjà mentionnée.

Le Nasdaq a déclaré que la seule différence entre les actions tokenisées et les actions traditionnelles réside dans le règlement et la compensation des ordres par la DTC.

(Image extraite de la proposition du Nasdaq)

Pour rendre cela plus compréhensible, nous avons dessiné un organigramme : la partie bleue représente la modification proposée par le Nasdaq en septembre de cette année. On voit clairement que la DTC est l’acteur clé de la mise en œuvre et de l’opérationnalisation de la tokenisation des actions américaines.

III. Que dit la nouvelle « No-Action Letter » ?

Beaucoup assimilent ce document à une approbation de la SEC pour que la DTC utilise la blockchain pour la comptabilité des actions américaines, ce qui n’est pas tout à fait exact. Pour bien comprendre, il faut connaître une disposition de la loi américaine sur les valeurs mobilières :

L’article 19(b) du Securities Exchange Act of 1934 stipule que toute organisation d’autorégulation (y compris les chambres de compensation) doit soumettre à la SEC une demande de modification des règles ou des arrangements commerciaux majeurs et obtenir son approbation.

Les deux propositions du Nasdaq ont été soumises sur la base de cette disposition.

Cependant, la procédure de déclaration des règles est généralement longue, pouvant durer plusieurs mois, jusqu’à 240 jours. Si chaque modification devait être soumise et approuvée, le coût en temps serait trop élevé. Ainsi, pour garantir la bonne conduite de son projet pilote de tokenisation des titres, la DTC a demandé à être exemptée de l’obligation de respecter intégralement la procédure de déclaration 19b pendant la phase pilote, ce que la SEC a accepté.

Autrement dit, la SEC a simplement exempté temporairement la DTC de certaines obligations procédurales de déclaration, sans pour autant autoriser substantiellement l’application de la technologie de tokenisation sur le marché des titres.

Alors, comment la tokenisation des actions américaines va-t-elle évoluer ? Nous devons clarifier deux questions :

(1) Quelles activités pilotes la DTC peut-elle mener sans déclaration ?

Actuellement, la conservation et la comptabilité des actions américaines fonctionnent ainsi : supposons qu’un courtier ait un compte à la DTC, la DTC utilise un système centralisé pour enregistrer chaque achat, vente et part d’action. Cette fois, la DTC propose d’offrir aux courtiers une option pour enregistrer ces positions d’actions sous forme de tokens sur la blockchain.

Concrètement, les participants doivent d’abord enregistrer un portefeuille qualifié, reconnu par la DTC (Registered Wallet). Lorsqu’un participant envoie une instruction de tokenisation à la DTC, celle-ci effectue trois opérations :

a) Transférer ces actions du compte d’origine vers un pool général ;

b) Émettre des tokens sur la blockchain ;

c) Envoyer les tokens dans le portefeuille du participant, représentant ses droits sur ces titres.

Ensuite, ces tokens peuvent être transférés directement entre ces courtiers, sans que chaque transfert doive passer par le grand livre centralisé de la DTC. Toutefois, tous les transferts de tokens seront surveillés et enregistrés en temps réel par un système off-chain appelé LedgerScan, dont les enregistrements constitueront le registre officiel de la DTC. Si un participant souhaite sortir de l’état tokenisé, il peut à tout moment envoyer une instruction de « détokénisation » à la DTC, qui détruira les tokens et réinscrira les droits sur les titres dans le compte traditionnel.

La NAL détaille également les restrictions techniques et de gestion des risques, notamment : les tokens ne peuvent être transférés qu’entre des portefeuilles approuvés par la DTC, la DTC ayant même le droit de forcer le transfert ou la destruction de tokens dans certains cas, et le système de tokens étant strictement séparé du système central de compensation de la DTC, etc.

(2) Quelle est la signification de cette lettre ?

D’un point de vue juridique, Crypto Salad tient à souligner que la NAL n’équivaut pas à une autorisation légale ou à une modification des règles ; elle n’a pas de force de loi générale, mais reflète simplement la position du personnel de la SEC dans des circonstances et hypothèses données.

Il n’existe pas, dans le système juridique américain des valeurs mobilières, de disposition interdisant spécifiquement l’utilisation de la blockchain pour la comptabilité. La régulation s’intéresse davantage à savoir si, après l’adoption de nouvelles technologies, la structure du marché, les responsabilités de conservation, la gestion des risques et les obligations de déclaration existantes sont toujours respectées.

En outre, dans le système de régulation des valeurs mobilières aux États-Unis, les lettres NAL sont depuis longtemps considérées comme des indicateurs importants de la position des régulateurs, surtout lorsqu’elles concernent des institutions financières d’importance systémique comme la DTC. Leur signification symbolique dépasse souvent l’activité commerciale elle-même.

D’après le contenu publié, la condition préalable à l’exemption de la SEC est très claire : la DTC n’émet ni ne négocie directement des titres sur la blockchain, mais tokenise les droits existants sur les titres dans son système de conservation.

Ce type de token est en réalité une « représentation de droits » ou une « expression comptable », visant à améliorer l’efficacité du traitement en back-office, sans changer la nature juridique ou la structure de propriété des titres. Les services concernés fonctionnent dans un environnement contrôlé et sur une blockchain permissionnée, avec des participants, des usages et une architecture technique strictement limités.

Crypto Salad estime que cette position réglementaire est très raisonnable. Les actifs on-chain sont particulièrement exposés au blanchiment d’argent et à la collecte illégale de fonds. La technologie de tokenisation est nouvelle, mais elle ne doit pas devenir complice de la criminalité. La régulation doit reconnaître le potentiel de la blockchain dans l’infrastructure des titres tout en respectant les limites du droit et du système de conservation existants.

IV. Derniers développements de la tokenisation des actions américaines

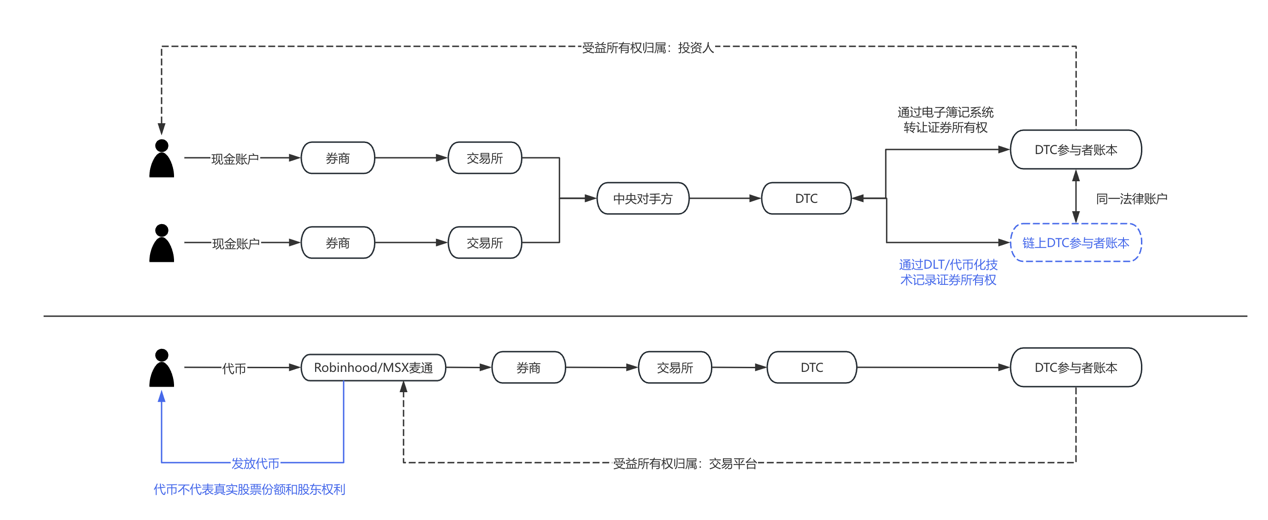

Le débat sur la tokenisation des actions américaines passe progressivement de « est-ce conforme ? » à « comment la mettre en œuvre ? ». En analysant les pratiques actuelles du marché, on observe au moins deux voies parallèles, mais de logique différente :

- Représentée par la DTCC et la DTC, il s’agit d’une voie de tokenisation guidée par les autorités, dont l’objectif principal est d’améliorer l’efficacité du règlement, de la réconciliation et de la circulation des actifs, au service des institutions et des participants du marché de gros. Dans ce modèle, la tokenisation est presque « invisible » pour l’investisseur final : une action reste une action, seule la technologie du système back-office évolue.

- À l’opposé, les courtiers et plateformes de trading pourraient jouer un rôle en front-end. Robinhood et MSX en sont des exemples, explorant depuis plusieurs années les actifs cryptographiques, la négociation fractionnée d’actions et l’extension des horaires de négociation. Si la tokenisation des actions américaines devient progressivement conforme, ces plateformes ont naturellement l’avantage d’être des portes d’entrée pour les utilisateurs. Pour elles, la tokenisation n’implique pas de refondre leur modèle économique, mais plutôt d’étendre technologiquement l’expérience d’investissement existante, par exemple via un règlement quasi instantané, une division plus flexible des actifs ou une fusion des produits entre marchés. Bien sûr, tout cela dépend de la clarification progressive du cadre réglementaire. Ce type d’exploration se situe généralement à la frontière de la régulation, mêlant risque et innovation. Sa valeur ne réside pas dans l’ampleur à court terme, mais dans la validation de la prochaine génération de marchés de titres. En pratique, elles servent davantage d’exemples pour l’évolution du système que de substituts directs au marché actuel des actions américaines.

Pour une compréhension plus intuitive, voyez le schéma comparatif ci-dessous :

V. Point de vue de Crypto Salad

D’un point de vue plus macro, le véritable enjeu de la tokenisation des actions américaines n’est pas de « transformer les actions en tokens », mais d’améliorer l’efficacité de la circulation des actifs, de réduire les coûts opérationnels et de préparer l’interopérabilité future entre marchés, tout en maintenant la sécurité du système et la certitude juridique. Dans ce processus, conformité, technologie et structure de marché continueront à s’affronter, et l’évolution sera nécessairement progressive plutôt que radicale.

On peut s’attendre à ce que la tokenisation des actions américaines ne change pas fondamentalement le fonctionnement de Wall Street à court terme, mais elle est déjà un projet important dans l’agenda de l’infrastructure financière américaine. L’interaction entre la SEC et la DTCC ressemble davantage à un « test institutionnel », traçant les premières limites pour des explorations plus larges à venir. Pour les acteurs du marché, ce n’est peut-être pas une fin, mais un point de départ qui mérite une observation continue.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

BNB Chain lance des paiements pour les clients AWS d’Amazon : le prix de BNB peut-il se maintenir à 830 $?

ChatGPT lance une boutique d'applications et informe les développeurs qu'elle est ouverte aux affaires

Pickle Robot nomme un ancien de Tesla comme premier directeur financier

Egrag Crypto aux détenteurs de XRP : Vous n'avez pas besoin de commentaire, ce graphique suffit