Pourquoi le sentiment du marché s'effondrera-t-il compl�ètement en 2025 ? Décryptage du rapport annuel de 100 000 mots de Messari

Titre original : « Pourquoi le sentiment du marché s'effondre-t-il complètement en 2025 ? | Analyse du rapport annuel de 100 000 mots de Messari (Partie 1) »

Source originale : Merkle3s Capital

Cet article est basé sur le rapport annuel The Crypto Theses 2026 publié par Messari en décembre 2025. Le rapport complet dépasse 100 000 mots, avec un temps de lecture officiel estimé à 401 minutes.

Introduction | C'est l'année la plus sombre pour le sentiment, mais pas la plus fragile pour le système

Si l'on ne regarde que les indicateurs de sentiment, le marché crypto de 2025 pourrait presque être condamné à mort.

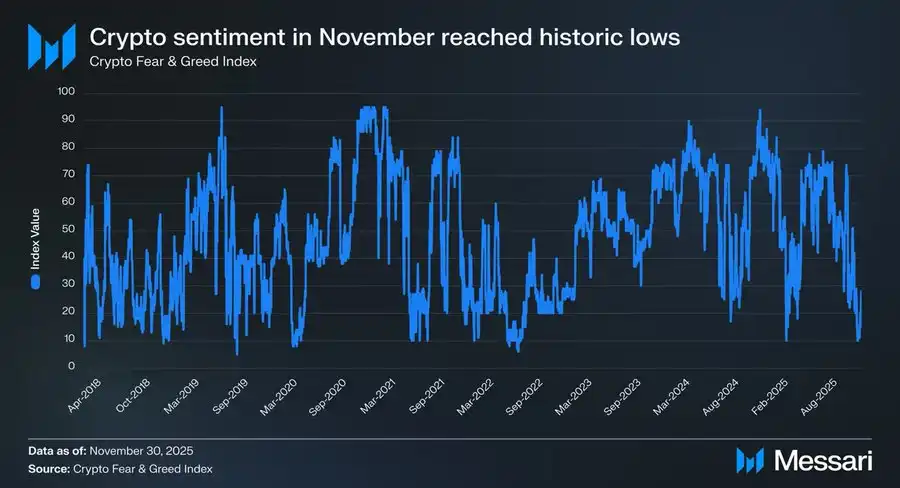

En novembre 2025, le Crypto Fear & Greed Index est tombé à 10, entrant dans la zone de « peur extrême ».

Historiquement, il y a eu très peu de moments où le sentiment est tombé à ce niveau :

· Mars 2020, ruée de liquidité provoquée par la pandémie mondiale

· Mai 2021, liquidations en chaîne à effet de levier

· Mai-juin 2022, effondrement systémique de Luna et 3AC

· 2018–2019, marché baissier à l'échelle de l'industrie

Toutes ces périodes ont un point commun : l'industrie elle-même était en train de faillir, et l'avenir était hautement incertain.

Mais 2025 ne correspond pas à cette caractéristique. Aucun échange majeur n'a détourné les actifs des utilisateurs, aucun projet de type Ponzi de plusieurs dizaines de milliards de dollars n'a dominé le récit, la capitalisation totale n'est pas tombée sous le sommet du cycle précédent, la taille des stablecoins a même atteint un record historique, et le processus de régulation et d'institutionnalisation se poursuit.

Sur le « plan factuel », ce n'est pas une année où l'industrie s'effondre. Pourtant, sur le « plan ressenti », cela pourrait être l'année la plus douloureuse pour de nombreux professionnels, investisseurs et anciens utilisateurs.

Pourquoi le sentiment s'effondre-t-il ?

Messari propose en introduction un contraste saisissant :

Si vous participez à l'allocation d'actifs crypto depuis un bureau de Wall Street, 2025 est peut-être la meilleure année depuis votre entrée dans ce secteur. Mais si vous passez vos nuits sur Telegram ou Discord à surveiller les marchés et à chercher de l'Alpha, c'est probablement l'année où vous regrettez le plus « l'ancien temps ».

Un même marché, deux expériences presque totalement opposées. Ce n'est pas une simple fluctuation émotionnelle, ni un simple passage du marché haussier au baissier, mais un décalage structurel plus profond : le marché change de participants, mais la plupart continuent à participer au nouveau système avec leur ancienne identité.

Ce n'est pas une rétrospective de marché

Cet article ne vise pas à discuter des tendances de prix à court terme, ni à répondre à la question « Est-ce que ça va monter ensuite ? »

Il s'agit plutôt d'une explication structurelle :

· Pourquoi, alors que les institutions, les capitaux et les infrastructures se renforcent,

· le sentiment du marché glisse-t-il vers des niveaux historiquement bas ?

· Pourquoi tant de gens ont-ils l'impression d'avoir « choisi la mauvaise voie », alors que le système lui-même n'a pas échoué ?

Dans ce rapport de 100 000 mots, Messari choisit de repartir d'une question extrêmement fondamentale : si les crypto-actifs sont finalement une forme de « monnaie », alors qui mérite d'être traité comme de l'argent ?

Comprendre cela est la condition préalable pour comprendre l'effondrement généralisé du sentiment du marché en 2025.

Chapitre 1 | Pourquoi le sentiment est-il anormalement bas ?

Si l'on ne regarde que les résultats, l'effondrement du sentiment en 2025 est presque « incompréhensible ».

En l'absence d'explosions d'échanges, d'effondrement systémique du crédit ou de faillite des récits centraux, le marché affiche pourtant un sentiment proche de ses plus bas historiques.

Le diagnostic de Messari est très direct : il s'agit d'un cas extrême de « déconnexion profonde entre le sentiment et la réalité ».

1. Les indicateurs de sentiment sont déjà dans la « zone d'anomalie historique »

Le Crypto Fear & Greed Index tombé à 10 n'est pas un simple signal de correction.

Au cours des dix dernières années, cette valeur n'est apparue qu'à de très rares occasions, et chaque fois, elle était accompagnée d'une crise sectorielle réelle et profonde :

· Rupture du système financier

· Effondrement de la chaîne de crédit

· Doute sur la survie future du marché

Mais en 2025, ces problèmes n'ont pas eu lieu.

Aucune infrastructure centrale n'a failli, aucun actif principal n'a été liquidé à zéro, et aucun événement systémique n'a remis en cause la légitimité du secteur. D'un point de vue statistique, cette lecture du sentiment ne correspond à aucun modèle historique connu.

2. Ce n'est pas le marché qui a échoué, c'est « l'expérience individuelle »

L'effondrement du sentiment ne vient pas du marché lui-même, mais de l'expérience subjective des participants. Messari souligne à plusieurs reprises dans le rapport un fait souvent négligé : 2025 est une année où l'expérience institutionnelle est bien meilleure que celle des particuliers.

Pour les institutions, c'est un environnement extrêmement clair, voire confortable :

· Les ETF offrent un canal d'allocation à faible friction et faible risque

· Les DAT (Digital Asset Treasuries) deviennent des acheteurs stables et prévisibles à long terme

· Le cadre réglementaire commence à se préciser, les frontières de la conformité deviennent visibles

Mais pour de nombreux participants issus de l'ancien modèle, cette année est particulièrement cruelle :

· L'Alpha a considérablement diminué

· Les rotations de récits ne fonctionnent plus

· La plupart des actifs sous-performent BTC sur le long terme

· La relation entre « effort fourni » et « résultat » est complètement rompue

Le marché n'a rejeté personne, il a simplement changé de mécanisme de récompense.

3. « Ne pas avoir gagné d'argent » est mal interprété comme « l'industrie va mal »

Le véritable déclencheur du sentiment n'est pas la baisse des prix, mais le décalage cognitif. Lors des cycles précédents, l'hypothèse implicite de la crypto était : tant que vous êtes assez travailleur, assez précoce, assez agressif, vous pouvez obtenir des rendements supérieurs.

Mais 2025 a brisé cette hypothèse de façon systémique pour la première fois.

· La plupart des actifs ne bénéficient plus d'une prime pour « raconter une histoire »

· La croissance de l'écosystème L1 ne se traduit plus automatiquement en rendement pour le token

· Une forte volatilité n'implique plus de hauts rendements

Résultat : de nombreux participants commencent à avoir l'illusion suivante : si je n'ai pas gagné d'argent, c'est que tout le secteur a un problème. Or, la conclusion de Messari est exactement l'inverse : l'industrie devient de plus en plus un système financier mature, et non plus une machine à générer des primes spéculatives.

4. L'essence de l'effondrement du sentiment, c'est le décalage d'identité

En résumé, la réponse implicite de Messari à tous ces phénomènes est unique : l'effondrement du sentiment en 2025 est essentiellement un décalage d'identité.

· Le marché penche vers les « allocateurs d'actifs », « détenteurs à long terme », « participants institutionnels »

· Mais de nombreux participants continuent d'exister en tant que « chasseurs d'Alpha à court terme »

Lorsque la logique de récompense du système change, mais que la manière de participer ne s'ajuste pas en conséquence, le sentiment s'effondre inévitablement en premier. Ce n'est pas un problème de compétence individuelle, mais le coût de friction du changement de rôle d'une époque.

Résumé | Le sentiment ne vous dit pas la vérité

Le sentiment du marché en 2025 reflète fidèlement la douleur des participants, mais ne reflète pas fidèlement l'état du système.

· Effondrement du sentiment ≠ Échec de l'industrie

· Douleur accrue ≠ Disparition de la valeur

Cela indique simplement une chose : l'ancienne façon de participer échoue rapidement. Comprendre cela est la condition préalable pour aborder le chapitre suivant.

Chapitre 2 | La véritable racine de l'effondrement du sentiment : le système monétaire est en train d'échouer

Si l'on s'en tient à la structure du marché, l'effondrement du sentiment en 2025 reste incompletement expliqué. Le vrai problème n'est pas :

· Moins d'Alpha

· BTC trop fort

· Les institutions sont arrivées

Tout cela n'est que phénomène de surface. Messari propose dans son rapport un diagnostic plus profond : l'effondrement du sentiment du marché provient essentiellement d'un fait longtemps ignoré — le système monétaire dans lequel nous vivons exerce une pression constante sur les épargnants.

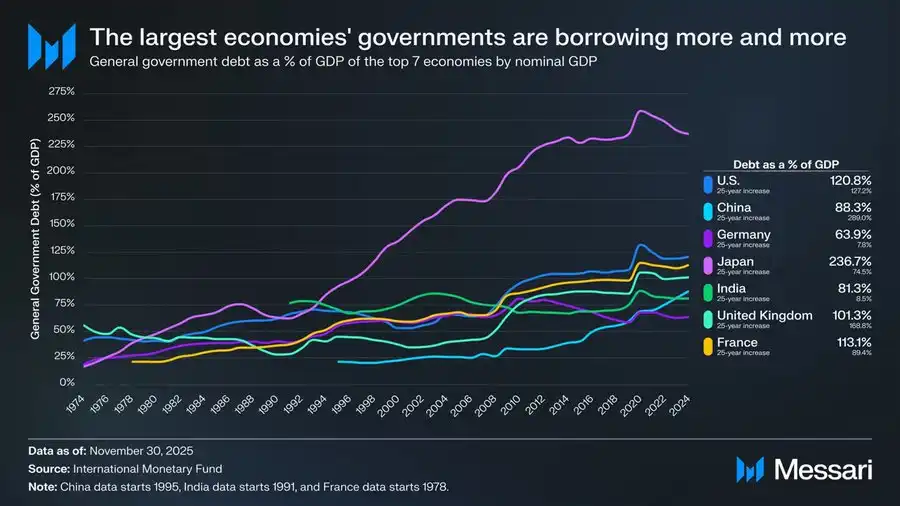

Un graphique à regarder en face : la dette publique mondiale hors de contrôle

Ce graphique n'est pas un simple décor macroéconomique, mais le point de départ logique de toute la thèse sur la cryptomonnaie.

Au cours des 50 dernières années, la dette publique des principales économies mondiales en pourcentage du PIB a montré une tendance à la hausse très cohérente et presque irréversible :

· États-Unis : 120,8 %

· Japon : 236,7 %

· France : 113,1 %

· Royaume-Uni : 101,3 %

· Chine : 88,3 %

· Inde : 81,3 %

· Allemagne : 63,9 %

Ce n'est pas le résultat de l'échec d'un seul pays, mais une issue commune à travers les systèmes, les structures politiques et les stades de développement. Qu'il s'agisse de démocraties, de régimes autoritaires, d'économies développées ou de marchés émergents, la dette publique surpasse la croissance économique sur le long terme.

Ce que montre vraiment ce graphique, ce n'est pas « la dette élevée », mais « l'épargne systématiquement sacrifiée »

Lorsque la dette publique croît plus vite que la production économique, le système ne peut rester stable que de trois façons :

1. Inflation

2. Taux d'intérêt réels durablement bas

3. Répression financière (contrôle des capitaux, restrictions de retrait, interventions réglementaires)

Quelle que soit la voie choisie, le coût final est supporté par le même groupe : les épargnants. Messari utilise dans son rapport une phrase très mesurée mais lourde de sens : When debt grows faster than economic output, the costs fall most heavily on savers. Ce qui se traduit par : Quand la dette dépasse la croissance, l'épargne est inévitablement sacrifiée.

Pourquoi le sentiment s'effondre-t-il massivement en 2025 ?

Parce que 2025 est l'année où de plus en plus de participants prennent conscience de cette réalité pour la première fois.

Avant cela :

· « L'inflation n'est que temporaire »

· « Le cash est toujours sûr »

· « À long terme, la monnaie fiduciaire est stable »

Mais la réalité contredit de plus en plus ces hypothèses.

Quand les gens découvrent :

· Travailler dur ≠ Préserver sa richesse

· L'épargne elle-même se réduit continuellement

· L'allocation d'actifs devient nettement plus difficile

L'effondrement du sentiment ne vient pas de la crypto, mais de la perte de confiance dans l'ensemble du système financier. La crypto n'est que le premier endroit où ce choc est ressenti.

La signification de la cryptomonnaie ne réside pas dans des « rendements plus élevés »

C'est un point que Messari souligne à plusieurs reprises, mais qui est souvent mal compris. La cryptomonnaie n'existe pas pour promettre des rendements supérieurs.

Sa valeur fondamentale réside dans :

· Des règles prévisibles

· Une politique monétaire qui ne peut être modifiée arbitrairement par une seule entité

· La possibilité d'auto-conserver ses actifs

· La possibilité de transférer de la valeur à l'international sans autorisation

En d'autres termes, ce qu'elle offre n'est pas un « outil pour s'enrichir », mais : dans un monde de forte dette et de faible certitude, redonner à l'individu le choix de sa monnaie.

L'effondrement du sentiment est en fait une forme de « lucidité »

Si vous mettez ce graphique de la dette en regard du sentiment du marché en 2025, vous constaterez une conclusion contre-intuitive : un pessimisme extrême du sentiment ne signifie pas l'échec de l'industrie, mais que de plus en plus de gens prennent conscience que les problèmes de l'ancien système sont bien réels.

Le problème de la crypto n'a jamais été « l'inutilité ». Le vrai problème est : elle ne génère plus facilement des rendements supérieurs pour tout le monde.

Résumé | Du sentiment à la structure, puis à la monnaie elle-même

Ce chapitre répond à une question fondamentale : pourquoi, en l'absence d'effondrement systémique, le sentiment du marché atteint-il des niveaux historiquement bas ? La réponse ne se trouve pas dans les graphiques de prix, mais dans la structure monétaire.

· L'effondrement du sentiment est un symptôme

· La rupture de paradigme est le processus

· Le déséquilibre du système monétaire est la cause profonde

Voilà pourquoi Messari a choisi de commencer son rapport par la « monnaie » et non par les « applications ».

Chapitre 3 | Pourquoi seul BTC est-il considéré comme de la « vraie monnaie »

Si vous avez lu jusqu'ici, une question se pose naturellement : si le problème vient du système monétaire, pourquoi la réponse est-elle BTC et pas autre chose ?

Le jugement de Messari dans le rapport est très clair : BTC n'est plus en concurrence avec les autres crypto-actifs sur le même plan.

1. L'argent n'est pas un problème technique, mais un problème de consensus

C'est la première clé pour comprendre BTC. Messari souligne à plusieurs reprises dans le texte un fait souvent négligé par les ingénieurs : Money is a social consensus, not a technical optimization problem. Autrement dit :

· L'argent n'est pas « qui est le plus rapide »

· Ni « qui est le moins cher »

· Ni « qui a le plus de fonctionnalités »

Mais qui est considéré sur le long terme et de façon stable comme réserve de valeur. De ce point de vue, la victoire de Bitcoin n'a rien de mystérieux.

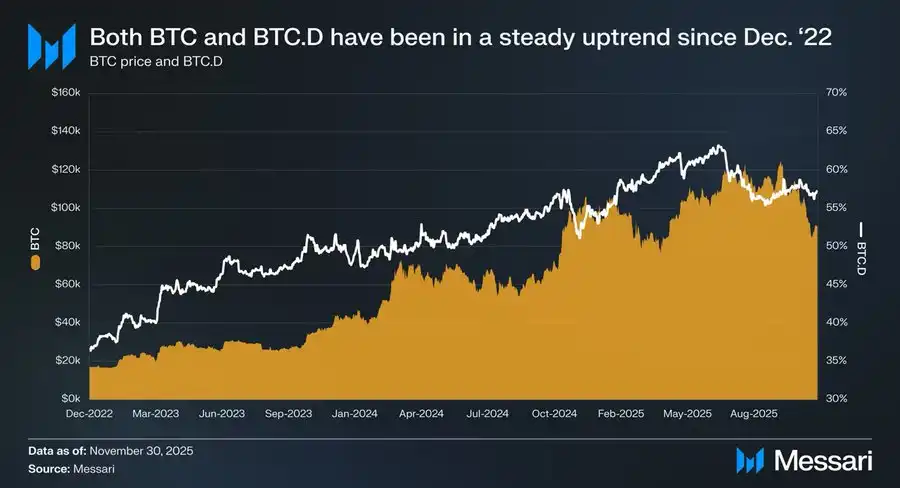

2. Trois ans de données, la réponse est déjà évidente

Du 1er décembre 2022 au 30 novembre 2025 :

· BTC a augmenté de 429 %

· Sa capitalisation est passée de 318 milliards $ → 1,81 trillions $

· Il est entré dans le top 10 des actifs mondiaux

Mais plus important encore est la performance relative : BTC.D est passé de 36,6 % → 57,3 %. Dans un cycle où « en théorie les altcoins devraient exploser », les capitaux sont au contraire revenus vers BTC. Ce n'est pas le fruit du hasard d'un cycle, c'est le marché qui reclasse les actifs.

3. Les ETF et DAT institutionnalisent en fait le consensus

Messari reste mesuré dans son évaluation des ETF, mais sa conclusion est lourde de sens. Les Bitcoin ETF ne sont pas simplement des « nouveaux acheteurs », ils changent fondamentalement : qui achète + pourquoi acheter + combien de temps peut-on détenir

· Les ETF transforment BTC en un actif conforme

· Les DAT font de BTC une partie du bilan des entreprises

· Les réserves nationales élèvent BTC au rang d'« actif stratégique »

Quand BTC est détenu par ces acteurs, il n'est plus : « un actif risqué à forte volatilité que l'on peut vendre à tout moment » mais : un actif monétaire à détenir à long terme, où l'erreur n'est pas permise. Une fois traité ainsi, il est difficile de revenir en arrière.

4. Plus BTC est « ennuyeux », plus il ressemble à de l'argent

C'est peut-être le point le plus contre-intuitif de 2025 :

· BTC n'a pas d'applications

· Pas de rotation de récits

· Pas d'histoire d'écosystème

· Même pas de « nouveauté »

Mais c'est précisément pour cela qu'il remplit toutes les caractéristiques de la « monnaie » :

· Ne dépend pas de promesses futures

· N'a pas besoin de récit de croissance

· N'a pas besoin d'une équipe livrant en continu

Il suffit qu'il ne fasse pas d'erreur.

Et dans un monde de forte dette et de faible certitude, « ne pas faire d'erreur » est déjà un actif rare.

5. La force de BTC n'est pas un échec du marché

Beaucoup souffrent d'une illusion : « Si BTC est fort, c'est que le marché va mal. » Le jugement de Messari est exactement l'inverse : la force de BTC montre que le marché devient plus rationnel.

Quand le système commence à récompenser :

· La stabilité

· La prévisibilité

· La crédibilité à long terme

Alors toutes les stratégies basées sur « forte volatilité pour fort rendement » deviennent de plus en plus douloureuses. Ce n'est pas un problème de BTC, c'est un problème de façon de participer.

Résumé | BTC n'a pas gagné, il a été choisi

BTC n'a pas « battu » les autres actifs. Il a simplement été validé à maintes reprises par le marché, dans une époque où le système monétaire échoue :

· L'actif qui a le moins besoin d'explications

· L'actif qui dépend le moins de la confiance

· L'actif qui a le moins besoin de promesses futures

Ce n'est pas le résultat d'un cycle, mais une confirmation de rôle.

Chapitre 4 | Quand le marché n'a besoin que d'une « monnaie », le récit des L1 commence à échouer

Après avoir confirmé que BTC a été choisi comme « principale cryptomonnaie » par le marché, une question s'impose : si la monnaie a déjà sa réponse, que reste-t-il aux Layer 1 ? Messari ne donne pas de conclusion directe, mais à la lecture de cette partie, une tendance est très claire : la valorisation des L1 est forcée de revenir des « récits futurs » aux « contraintes réelles ».

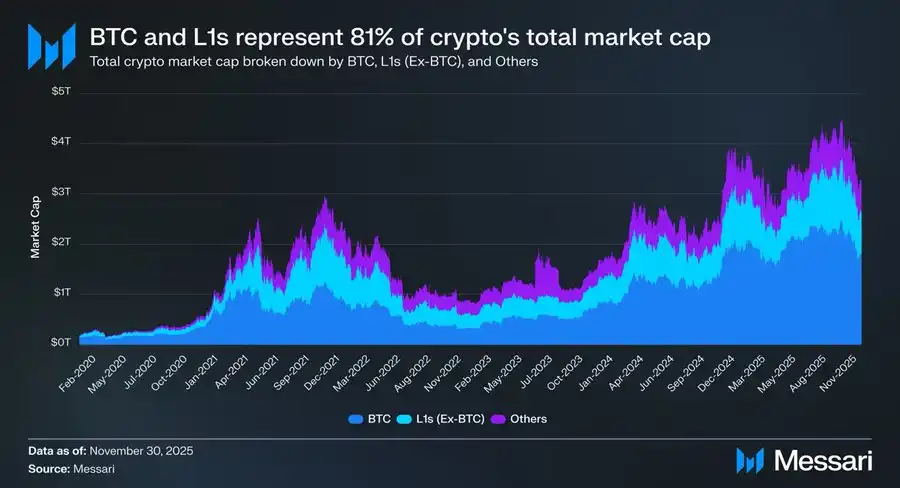

1. Un fait cruel mais réel : 81 % de la capitalisation est dans le récit de la « monnaie »

À la fin de 2025, la capitalisation totale du marché crypto est d'environ 3,26 T$ :

· BTC : 1,80 T$

· Autres L1 : environ 0,83 T$

· Autres actifs : moins de 0,63 T$

En somme : environ 81 % de la capitalisation des crypto-actifs est valorisée par le marché comme de la « monnaie » ou de la « monnaie potentielle ». Qu'est-ce que cela signifie ? Que la valorisation des L1 n'est plus basée sur la logique de « plateforme d'applications », mais sur « a-t-il le droit d'être de la monnaie ».

2. Le problème : la plupart des L1 ne le méritent pas

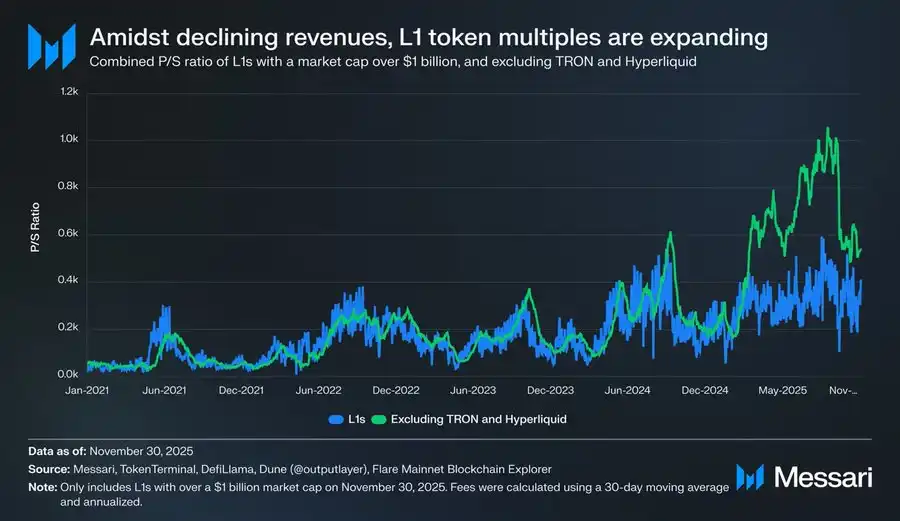

Les données de Messari sont très directes, et très dures.

Après exclusion de cas particuliers comme TRON et Hyperliquid qui ont des revenus exceptionnellement élevés :

· Les revenus globaux des L1 continuent de baisser

· Mais les multiples de valorisation continuent d'augmenter

Le ratio P/S ajusté est le suivant :

· 2021 : 40x

· 2022 : 212x

· 2023 : 137x

· 2024 : 205x

· 2025 : 536x

Et les revenus totaux des L1 sur la même période :

· 2021 : 12,3 B$

· 2022 : 4,9 B$

· 2023 : 2,7 B$

· 2024 : 3,6 B$

· 2025 (annualisé) : 1,7 B$

C'est un écart qui ne peut être raisonnablement expliqué par la « croissance future ».

3. Les L1 ne sont pas « sous-évalués », ils sont « reclassés »

Beaucoup souffrent d'un malentendu : « Les L1 ont-ils été injustement sanctionnés par le marché ? » Le jugement de Messari est exactement l'inverse : le marché n'a pas sanctionné les L1, il a réduit leur « imagination monétaire ».

Si un actif :

· Ne peut pas servir de réserve de valeur stable

· Ne peut pas être détenu à long terme

· Ne fournit pas de flux de trésorerie certain

Il ne lui reste qu'une seule façon d'être valorisé : actif à risque à haut bêta.

4. L'exemple de Solana dit déjà tout

SOL est l'un des rares L1 à avoir surperformé BTC en 2025. Mais Messari souligne un fait très frappant :

· Les données de l'écosystème SOL ont crû de 20 à 30 fois

· Le prix n'a surperformé BTC que de 87 %

En d'autres termes : pour obtenir un « rendement nettement supérieur » face à BTC, un L1 doit connaître une explosion de son écosystème d'un ordre de grandeur. Ce n'est pas un manque d'effort, c'est la fonction de rendement qui a été réécrite.

5. Quand BTC devient « monnaie », le fardeau des L1 s'alourdit

C'est un changement structurel que beaucoup n'ont pas perçu. Avant que BTC n'ait un statut monétaire clair :

· Les L1 pouvaient raconter l'histoire de « devenir de la monnaie à l'avenir »

· Le marché était prêt à payer d'avance pour cette possibilité

Mais aujourd'hui :

· BTC est déjà établi

· Le marché n'est plus prêt à payer la même prime pour un « second argent »

Ainsi, les L1 font face à une question plus difficile : Si tu n'es pas de la monnaie, alors qu'es-tu ?

Résumé | Le problème des L1 n'est pas la concurrence, mais le positionnement

Les L1 n'ont pas « perdu contre BTC ». Ils ont perdu sur :

· Le plan monétaire

· Le marché n'a plus besoin de plus de réponses

Et une fois le « récit monétaire » perdu, toutes les valorisations doivent être réajustées aux contraintes réelles.

C'est la source directe de l'effondrement du sentiment de nombreux participants en 2025.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Bitget met à jour son programme VIP avec une nouvelle interface et une nouvelle structure de frais

M3 DAO s'associe avec MUD Network pour faire progresser l'infrastructure Web3 alimentée par l'IA sur Cosmos

Distorsion macroéconomique, reconstruction de la liquidité et réévaluation des rendements réels