Futures Bitget – Prix de liquidation estimé

Futures Bitget : À propos du [prix de liquidation estimé]

1. Introduction

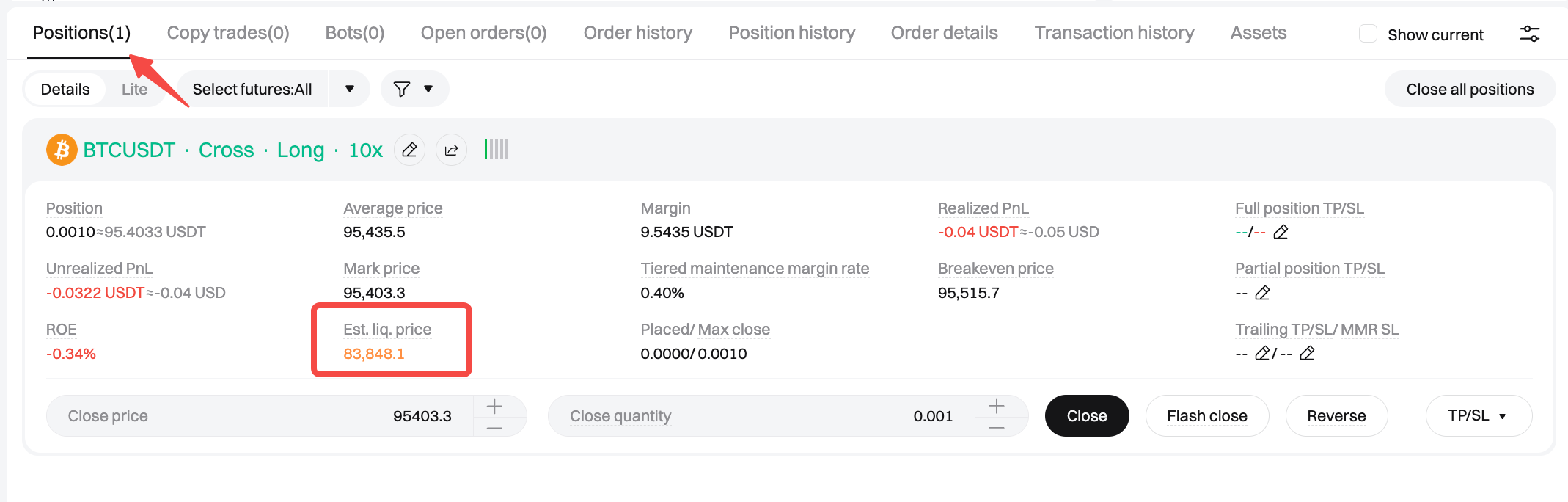

Les utilisateurs peuvent consulter le prix de liquidation estimé à la fois sur la page de l'ordre et sur la page de la position afin de connaître les risques associés à l'ouverture ou à la détention d'une position. Le terme "prix de liquidation estimé" est utilisé car le prix de liquidation indiqué n'est qu'une valeur de référence basée sur les conditions actuelles du marché et l'état du compte. Le prix de liquidation estimé peut varier en fonction des fluctuations du marché, de l'activité de trading et des niveaux de marge. Les utilisateurs doivent toujours surveiller le taux de marge de leur compte.

2. Calcul

2.1. Prix de liquidation estimé (marge isolée)

Définition :

MMR : taux de marge de maintien de la paire de trading.

Prix de l'indice de la crypto principale : prix de l'indice des Futures Coin-M. Pour les Futures USDT-M, le prix de l'indice est : 1.

Taux de frais de taker : taux de frais appliqué lors du placement d'ordres taker.

Direction de la position : direction actuelle de la position de la paire de trading. 1 indique une position long, et -1 indique une position short.

Formule :

Prix de liquidation estimé = [marge de la position − taille de la position × prix d'entrée moyen × direction de la position] ÷ [taille de la position × (MMR + taux de frais de taker − direction de la position]

2.2 Prix de liquidation estimé (marge croisée)

Le prix de liquidation estimé pour le mode marge croisée est différent pour le mode de couverture et le mode unidirectionnel. Les formules correspondantes sont indiquées ci-dessous. La différence entre les formules de calcul du prix de liquidation en mode unidirectionnel et en mode couverture provient de leurs approches différentes en matière de mesure du risque des positions et des ordres, ce qui se traduit par des méthodes de calcul différentes.

2.2.1 Prix de liquidation estimé en mode couverture (marge croisée)

Définition :

X : solde total des actifs + P&L non réalisé actuel provenant d'autres paires de trading à marge croisée - somme des marges de maintien des autres paires de trading.

BP : prix de l'indice des Futures Coin-M. Pour les Futures USDT-M, le prix de l'indice est : 1.

MMR : taux de marge de maintien de la paire de trading.

Taux de frais de taker : taux de frais appliqué lors du placement d'ordres taker.

Formule :

1. Valeur actuelle de la position long + valeur de l'ordre long ≥ valeur de la position short + valeur de l'ordre short

Prix de liquidation estimé = [X × BP – taille de la position long × prix moyen d'entrée long + taille de la position short × prix moyen d'entrée short – taille de l'ordre long × prix de l'ordre long × (MM + taux de frais de taker)] ÷ [taille de la position long × (MMR + taux de frais de taker) – taille de la position long + taille de la position short].

2. Valeur actuelle de la position long + valeur de l'ordre long < valeur de la position short + valeur de l'ordre short

Prix de liquidation estimé = [X × BP – taille de la position long × prix moyen d'entrée long + taille de la position short × prix moyen d'entrée short – taille de l'ordre short × prix de l'ordre short × (MMR + taux de frais de taker)] ÷ [taille de la position short × (MMR + taux de frais de taker) – taille de la position long + taille de la position short].

2.2.2 Prix de liquidation estimé en mode unidirectionnel (marge croisée)

Définition :

X : solde total des actifs + marge isolée - somme des marges isolées réservées + P&L non réalisé actuel des autres paires de trading à marge croisée - somme des marges de maintien des autres paires de trading.

BP : prix de l'indice des Futures Coin-M. Pour les Futures USDT-M, le prix de l'indice est : 1.

MMR : taux de marge de maintien de la paire de trading.

Taux de frais de taker : taux de frais appliqué lors du placement d'ordres taker.

Direction de la position : direction actuelle de la position de la paire de trading. 1 indique une position long, et -1 indique une position short.

Formule :

1. Valeur de la position actuelle + taille de l'ordre dans la même direction × prix de l'ordre ≥ taille de l'ordre dans la direction opposée × prix de l'ordre

Prix de liquidation estimé = [X × BP − taille de la position × direction de la position × prix d'entrée moyen – taille de l'ordre dans la même direction × prix de l'ordre × (MMR + taux de frais de taker)] ÷ [taille de la position × (MMR + taux de frais de taker – direction de la position)].

2. Valeur de la position actuelle + taille de l'ordre dans la même direction × prix de l'ordre < taille de l'ordre dans la direction opposée × prix de l'ordre

Prix de liquidation estimé = –[X × BP – taille de la position × direction de la position × prix d'entrée moyen – taille de l'ordre dans la direction opposée × prix de l'ordre × (MMR + taux de frais de taker) ÷ (taille de la position × direction de la position)

Partager