Ketika Stablecoin Mulai Membayar Jaringan: Hubungan Baru antara Bunga dan Biaya Transaksi

Artikel ini membahas masalah utama dalam industri terkait fluktuasi biaya jaringan blockchain, serta menganalisis penyebabnya. Cadangan stablecoin memperoleh bunga di luar chain, sementara biaya operasional blockchain harus dibayar oleh pengguna melalui biaya on-chain yang tinggi. Hal ini menyebabkan ketidaksesuaian antara "pendapatan" dan "pengeluaran", sehingga membentuk perbedaan yang signifikan.

Pengalaman Roller Coaster Biaya Transaksi

Di dunia on-chain, banyak pengguna pernah mengalami momen seperti ini: kemarin hanya menghabiskan beberapa sen untuk menyelesaikan transfer, hari ini dengan operasi yang sama harus membayar beberapa dolar. Biaya transaksi seperti roller coaster emosional, sering membuat orang kebingungan. Dalam beberapa tahun terakhir, stablecoin tumbuh menjadi salah satu kelas aset yang paling diperhatikan di lingkungan seperti ini—mereka memikul fungsi dasar seperti penyelesaian, pembayaran, dan penyimpanan nilai, menjadi darah bagi DeFi, serta pintu masuk utama dana eksternal ke dunia kripto. Skala kapitalisasi pasar dan tingkat penetrasi pengguna telah membuat mereka memiliki posisi yang tak tergantikan. Namun, di balik keramaian juga tersembunyi kerentanan: banyak proyek pada tahap awal bergantung pada subsidi dan narasi untuk mengumpulkan popularitas, begitu lingkungan pasar mendingin dan subsidi sulit dipertahankan, kelemahan model pun tak terhindarkan akan terungkap. Yang paling jelas adalah fluktuasi biaya transaksi, tidak hanya membuat pengguna merasa frustrasi, tetapi juga membuat pengembang sulit membangun model bisnis yang stabil, apalagi memperkirakan dengan tepat kemauan membayar pengguna akhir.

Lalu, di mana letak masalahnya dan bagaimana solusinya?

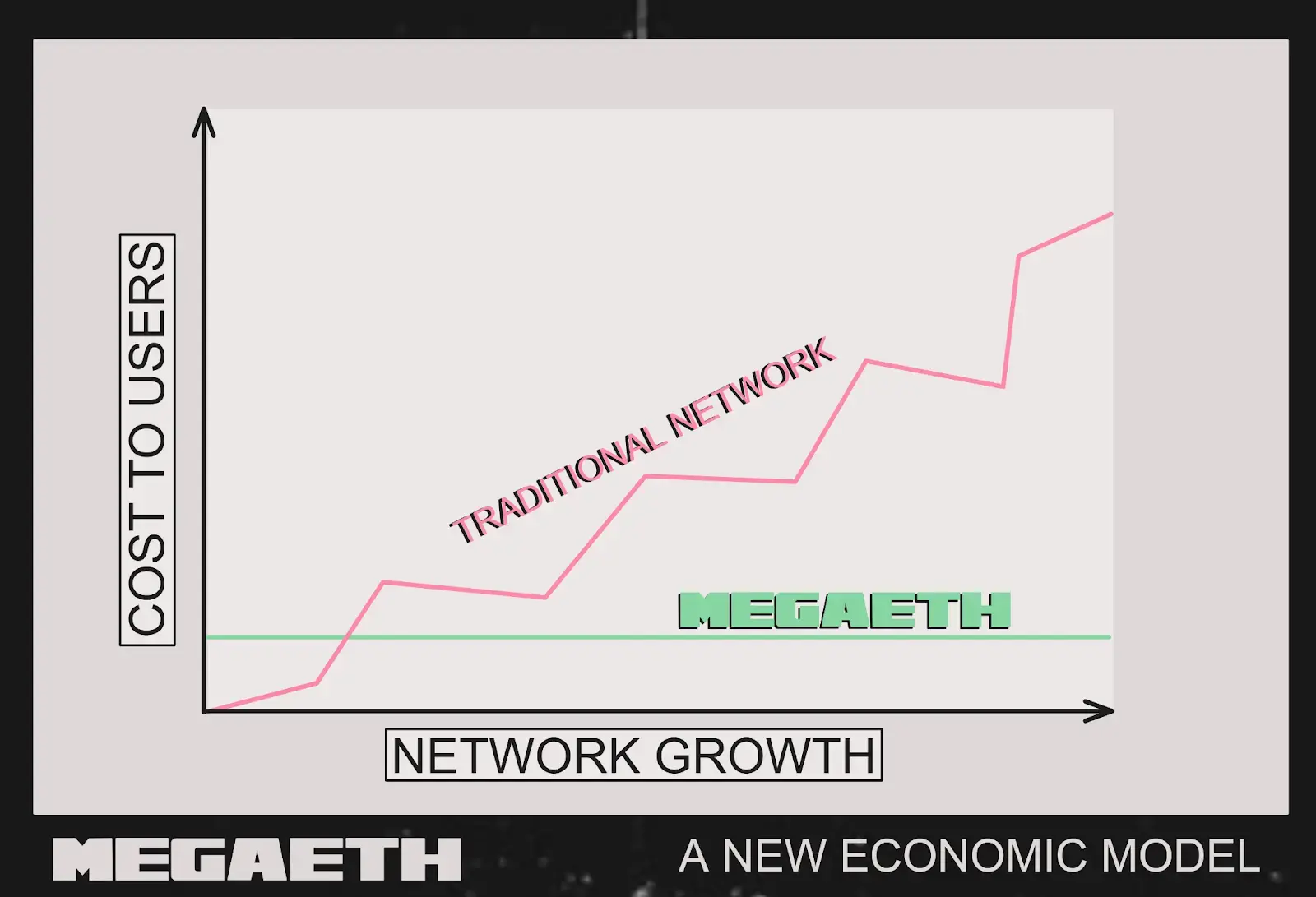

Ketidaksesuaian saat ini sangat jelas: stablecoin menaruh cadangan di obligasi pemerintah AS dan reksa dana di luar chain untuk mendapatkan bunga secara stabil; namun blockchain harus mengeluarkan uang sungguhan, terpusat pada operator, node, dan penyelesaian data di on-chain untuk operasional harian. Penghasilan di off-chain, pengeluaran di on-chain, tidak ada saluran di antaranya. Akibatnya, banyak jaringan terpaksa menaikkan biaya transaksi untuk "menghidupi diri sendiri", namun pengguna dan pengembang justru membutuhkan lingkungan biaya rendah, sehingga terbentuklah perbedaan yang tajam. Biaya data di mainnet Ethereum semakin rendah, "ruang menaikkan harga" juga semakin tertekan: menaikkan harga merusak pengalaman, tidak menaikkan sulit untuk bertahan, cepat atau lambat tidak akan bertahan lama.

Pemikiran yang lebih langsung adalah: gunakan bunga yang dihasilkan dari cadangan stablecoin sebagai "biaya listrik dan air" jaringan. Pengguna menyetor dolar untuk mencetak stablecoin, dana digunakan untuk membeli aset yang aman dan sangat likuid, secara berkala menghasilkan bunga yang dapat diaudit; bunga ini tidak disimpan oleh penerbit, tetapi langsung digunakan untuk membayar biaya operator dan node. Dengan demikian, jaringan tidak perlu bertahan dengan menaikkan harga, biaya transaksi bisa mendekati biaya nyata, memberikan pengalaman biaya rendah yang stabil. Biaya rendah → lebih banyak transaksi dan aplikasi → cadangan membesar → bunga lebih banyak → jaringan lebih stabil, membentuk siklus positif. Keunggulannya adalah: jalur yang transparan, berkelanjutan (selama ada cadangan pasti ada bunga), pengalaman lebih baik, skenario frekuensi tinggi dan nominal kecil seperti pesan sosial, ekonomi dalam game, dan micropayment benar-benar punya peluang untuk berkembang.

Implementasi: Langkah Pertama dari Teori ke Realitas

Pemikiran seperti ini tidak hanya berhenti di atas kertas. Baru-baru ini, MegaETH bekerja sama dengan Ethena meluncurkan USDm, mencoba menjalankan jalur baru ini secara nyata. MegaETH memiliki latar belakang yang kuat, didukung oleh Vitalik, DragonFly, dan institusi serta individu papan atas lainnya, diposisikan sebagai "blockchain real-time", secara teknologi mampu mencapai latensi 10 milidetik dan 100 ribu TPS dengan performa sangat tinggi, transaksi hampir terkonfirmasi secara instan. Namun, performa saja tidak cukup, biaya jaringan yang murah adalah kunci pertumbuhan aplikasi secara besar-besaran. Seperti halnya Memecoin yang lahir di Ethereum, namun akhirnya meledak di ekosistem Solana, biaya transaksi yang murah sering kali menentukan keberhasilan aplikasi.

Secara operasional, USDm diterbitkan oleh infrastruktur stablecoin Ethena, dengan cadangan utama diinvestasikan pada dana obligasi pemerintah AS yang ditokenisasi milik BlackRock, yaitu BUIDL, sambil tetap menyimpan sebagian stablecoin likuid sebagai buffer penebusan. BUIDL adalah produk investasi institusional yang transparan dan patuh, tunduk pada persyaratan kustodian dan kepatuhan, serta mampu menghasilkan pendapatan stabil. Kuncinya adalah pendapatan ini tidak hanya mengendap di rekening, tetapi melalui mekanisme terprogram langsung digunakan untuk menutupi biaya operasional operator MegaETH. Dengan demikian, jaringan tidak perlu "memungut lebih banyak biaya transaksi" untuk bertahan, bisa menetapkan harga kepada pengguna sesuai harga pokok, sehingga biaya Gas yang dilihat pengguna akhir menjadi sangat kecil dan dapat diprediksi. Ini benar-benar mengubah model tradisional: sebelumnya "semakin banyak pengguna membayar, semakin banyak jaringan mendapat untung", kini menjadi "semakin cepat jaringan tumbuh, semakin besar pendapatan cadangan, biaya justru semakin stabil".

Pemilihan kerja sama dengan Ethena juga bukan tanpa alasan. Ethena saat ini adalah penerbit stablecoin dolar terbesar ketiga, mengelola dana lebih dari 13 miliar dolar, dengan basis pengguna yang sangat solid di komunitas DeFi. Mekanisme penyelarasan kepentingan seperti ini benar-benar mewujudkan siklus positif: seiring pertumbuhan volume transaksi jaringan, cadangan USDm meningkat, bunga yang kembali semakin melimpah, pendapatan jaringan dan pertumbuhan ekosistem untuk pertama kalinya membentuk interaksi yang sehat, bukan bergantung pada pengguna untuk menanggung lebih banyak biaya, melainkan membiarkan pertumbuhan itu sendiri yang menopang jaringan. Dikombinasikan dengan performa real-time MegaETH dan biaya transaksi harga pokok, ini memberikan lahan ideal bagi pengembang untuk membangun aplikasi interaktif real-time. Jika model ini berhasil dijalankan, biaya transaksi yang stabil di level sangat kecil akan memungkinkan banyak aplikasi frekuensi tinggi yang sebelumnya "tidak berani dibayangkan" menjadi kenyataan, seperti perdagangan frekuensi tinggi on-chain, interaksi game real-time, micropayment, dan lain-lain.

Source: MegaETH

Bagaimana Menghadapi Tantangan di Masa Depan?

Kita lihat dulu lingkungan makro. Bunga stablecoin sebagian besar berasal dari obligasi pemerintah AS dan reksa dana, saat suku bunga tinggi, bunga cukup, bahkan bisa mensubsidi biaya jaringan; saat suku bunga rendah, bunga berkurang, apakah biaya transaksi rendah masih bisa dipertahankan, itu masalah besar. Ketergantungan pada suku bunga eksternal ini sendiri membawa risiko siklus, perlu dirancang "buffer" sebelumnya. Lalu dari sisi teknologi dan skala: secara teori semakin banyak transaksi, semakin besar pool bunga, semakin besar ruang penurunan biaya; namun begitu menghadapi lintas chain, aplikasi frekuensi tinggi, ekspansi ekosistem, mekanisme ini lebih mudah diuji masalah, stabilitas harus teruji. Ada juga tantangan persaingan: USDT, USDC, DAI sudah punya basis pengguna yang kuat, model baru meski terlihat lebih cerdas, tetap butuh waktu untuk edukasi dan membangun ekosistem, baru bisa memenangkan kepercayaan pengembang dan pengguna.

Pada akhirnya, naik turunnya biaya transaksi yang tajam mengungkap masalah lama "pendapatan" dan "pengeluaran" yang tidak seimbang. Keramaian yang dibangun dengan subsidi biasanya tidak bertahan lama. Menggunakan bunga langsung untuk "menghidupi jaringan" adalah eksplorasi jalan yang lebih berkelanjutan: membuat stablecoin tidak hanya bertanggung jawab untuk pembayaran dan penyelesaian, tetapi juga bisa memberi makan balik jaringan. Ujian sesungguhnya ke depan adalah apakah desain ini bisa lolos dalam hal tata kelola yang transparan, berkelanjutan jangka panjang, dan mampu berkembang dalam skala besar. Jika bisa, aplikasi frekuensi tinggi, murah, dan mudah digunakan yang selama ini tertekan oleh biaya tinggi, akhirnya punya peluang masuk ke kehidupan sehari-hari.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Hyperliquid mengintegrasikan USDC dari Circle dan CCTP V2 di HyperEVM untuk deposit lintas rantai dan akses institusional

Apakah Perusahaan DAT Memicu Keruntuhan Crypto Berikutnya?

Standard Chartered memperingatkan bahwa penurunan mNAV meningkatkan risiko bagi perusahaan treasury aset digital, menandakan akan terjadinya guncangan industri yang akan menguntungkan perusahaan besar dengan pendanaan kuat.

Apakah Perbendaharaan Bitcoin Korporat Menjadi Risiko bagi Nilai Pemegang Saham dalam Jangka Panjang?

Next Technology Holding dan KindlyMD sama-sama mengalami penurunan harga saham setelah penggalangan dana baru dan pelepasan saham yang terkait dengan Bitcoin treasuries. Sementara para eksekutif menyoroti potensi jangka panjang, reaksi pasar mencerminkan meningkatnya kehati-hatian terhadap risiko yang ada.

DL Holdings akan Memasuki Penambangan Bitcoin Melalui Kesepakatan Obligasi Konversi

DL Holdings bermitra dengan Fortune Peak untuk memulai penambangan Bitcoin, mendanai peralatan baru melalui obligasi konversi dan menargetkan produksi tahunan sebesar 200 BTC serta cadangan 4.000 BTC dalam dua tahun.