Tom Lee menyatakan "Nilai wajar ETH adalah 60.000 dolar", Andre Kang membalas "Seperti orang bodoh"

Andrew Kang berpikir bahwa Tom Lee hanya menggunakan analisis teknikal secara sembarangan untuk menggambar garis demi mendukung bias pribadinya.

Judul Asli: Tom Lee's ETH Thesis is Retarded

Penulis Asli: Andrew Kang, Partner di Mechanism Capital

Penerjemah: Azuma, Odaily

Catatan Editor: Sejak Tom Lee menjadi Ketua Dewan BitMine dan mendorong DAT untuk terus membeli ETH, Tom Lee telah menjadi pendukung utama ETH di industri ini. Dalam berbagai penampilan publik baru-baru ini, Tom Lee selalu menekankan ekspektasi pertumbuhan ETH dengan berbagai logika, bahkan pernah secara terbuka menyatakan bahwa nilai wajar ETH seharusnya di angka 60.000 dolar AS.

Namun, tidak semua orang setuju dengan logika Tom Lee. Andrew Kang, Partner di Mechanism Capital, tadi malam menerbitkan artikel panjang yang secara terbuka membantah pandangan Tom Lee, bahkan secara terang-terangan mengejeknya sebagai "seperti orang bodoh".

Sebagai tambahan, pada saat pasar mengalami koreksi pada bulan April tahun ini, Andrew Kang pernah memprediksi bahwa ETH akan turun di bawah 1.000 dolar AS, dan dalam proses kenaikan ETH selanjutnya ia juga pernah menyampaikan pandangan bearish... Posisi menentukan pola pikir, jadi sikapnya mungkin berada di dua kutub yang berlawanan dengan Tom Lee, disarankan untuk melihatnya secara dialektis.

Berikut adalah isi artikel asli Andrew Kang, diterjemahkan oleh Odaily.

Di antara artikel analis keuangan yang saya baca baru-baru ini, teori ETH Tom Lee bisa dibilang "salah satu yang paling bodoh". Mari kita analisis satu per satu pandangannya, teori Tom Lee terutama didasarkan pada beberapa poin berikut.

· Adopsi stablecoin dan RWA (Real World Asset);

· Analogi "minyak digital";

· Institusi akan membeli dan staking ETH, baik untuk memberikan keamanan pada jaringan tokenisasi aset mereka maupun sebagai modal operasional;

· ETH akan setara dengan total nilai semua perusahaan infrastruktur keuangan;

· Analisis teknikal;

I. Adopsi Stablecoin dan RWA

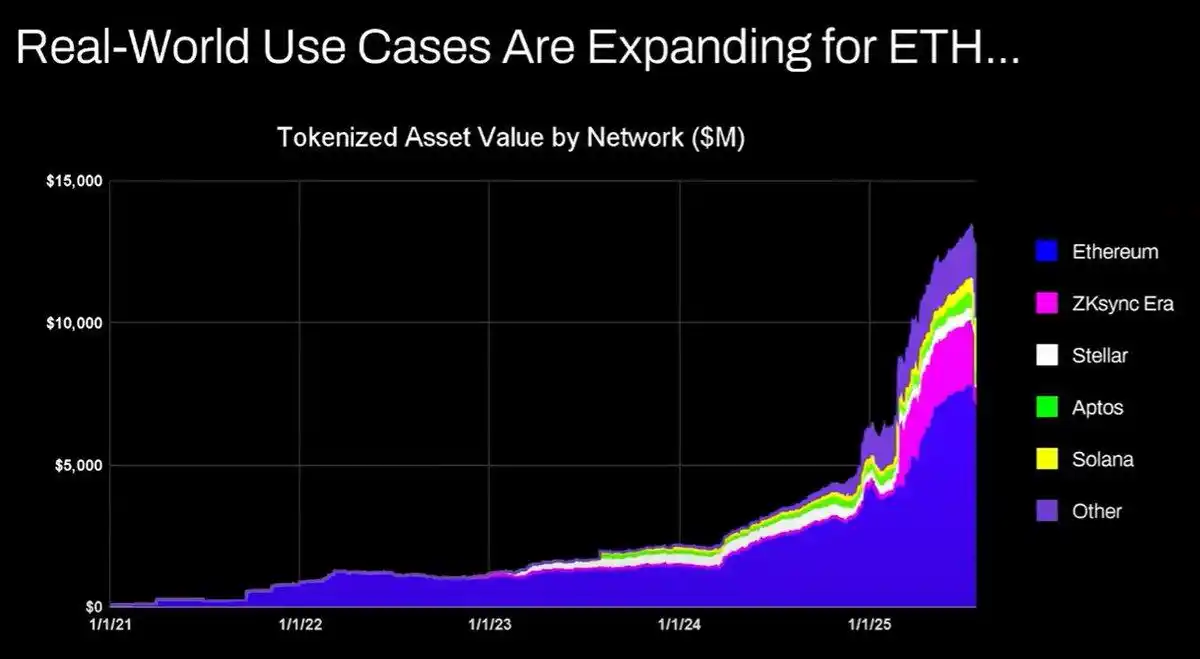

Pendapat Tom Lee menyatakan: peningkatan aktivitas stablecoin dan tokenisasi aset akan mendorong volume transaksi, sehingga meningkatkan pendapatan biaya transaksi ETH. Sekilas tampak masuk akal, namun jika Anda meluangkan waktu beberapa menit untuk melihat data, Anda akan menemukan kenyataannya tidak demikian.

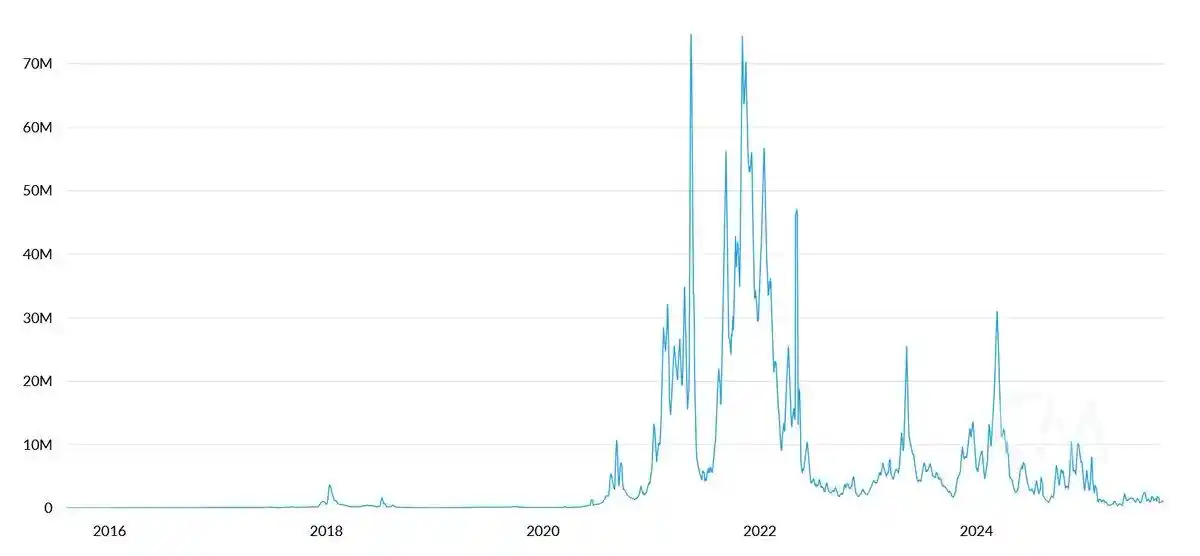

Sejak tahun 2020, nilai aset tokenisasi dan volume transaksi stablecoin telah meningkat 100-1000 kali lipat. Namun, argumen Tom Lee secara fundamental salah memahami mekanisme akumulasi nilai Ethereum—ia membuat orang salah paham bahwa biaya jaringan akan naik sebanding, padahal kenyataannya pendapatan biaya Ethereum masih berada di tingkat tahun 2020.

Penyebab hasil ini adalah sebagai berikut:

· Jaringan Ethereum meningkatkan efisiensi transaksi melalui upgrade;

· Aktivitas stablecoin dan tokenisasi aset mengalir ke blockchain publik lainnya;

· Tokenisasi aset dengan likuiditas rendah menghasilkan biaya transaksi yang sangat kecil—nilai tokenisasi tidak berbanding lurus dengan pendapatan ETH, orang mungkin men-tokenisasi obligasi senilai 100 juta dolar AS, tetapi jika hanya diperdagangkan setiap dua tahun sekali, berapa banyak biaya yang bisa dihasilkan untuk ETH? Mungkin hanya 0,1 dolar AS, biaya transaksi satu kali USDT saja sudah jauh lebih tinggi dari itu.

Anda bisa men-tokenisasi aset senilai triliunan dolar AS, tetapi jika aset-aset tersebut tidak sering diperdagangkan, mungkin hanya akan menambah nilai 100 ribu dolar AS untuk ETH.

Apakah volume transaksi dan biaya blockchain akan meningkat? Ya.

Namun, sebagian besar biaya akan ditangkap oleh blockchain lain yang memiliki tim pengembangan bisnis lebih kuat. Dalam proses memindahkan transaksi keuangan tradisional ke blockchain, proyek lain sudah melihat peluang ini dan secara aktif merebut pasar. Solana, Arbitrum, dan Tempo telah meraih beberapa kemenangan awal, bahkan Tether juga mendukung dua blockchain stablecoin baru (Plasma dan Stable), berharap dapat memindahkan volume transaksi USDT ke chain mereka sendiri.

II. Analogi "Minyak Digital"

Pada dasarnya, minyak adalah komoditas. Setelah disesuaikan dengan inflasi, harga minyak riil selama satu abad terakhir tetap berada di kisaran yang sama, sesekali berfluktuasi dan kembali ke posisi semula.

Saya sebagian setuju dengan pandangan Tom Lee, bahwa ETH dapat dianggap sebagai komoditas, tetapi itu tidak berarti bullish. Saya juga tidak terlalu paham apa yang sebenarnya ingin disampaikan Tom Lee di sini.

III. Institusi Akan Membeli dan Staking ETH, Baik untuk Keamanan Jaringan Maupun Sebagai Modal Operasional

Apakah bank besar dan institusi keuangan lainnya sudah membeli ETH untuk dimasukkan ke neraca mereka? Tidak.

Apakah mereka mengumumkan rencana untuk membeli ETH? Juga tidak.

Apakah bank akan menimbun drum bensin karena terus membayar biaya energi? Tidak, biayanya tidak signifikan, mereka hanya akan membayar saat dibutuhkan.

Apakah bank akan membeli saham lembaga kustodian aset yang mereka gunakan? Tidak.

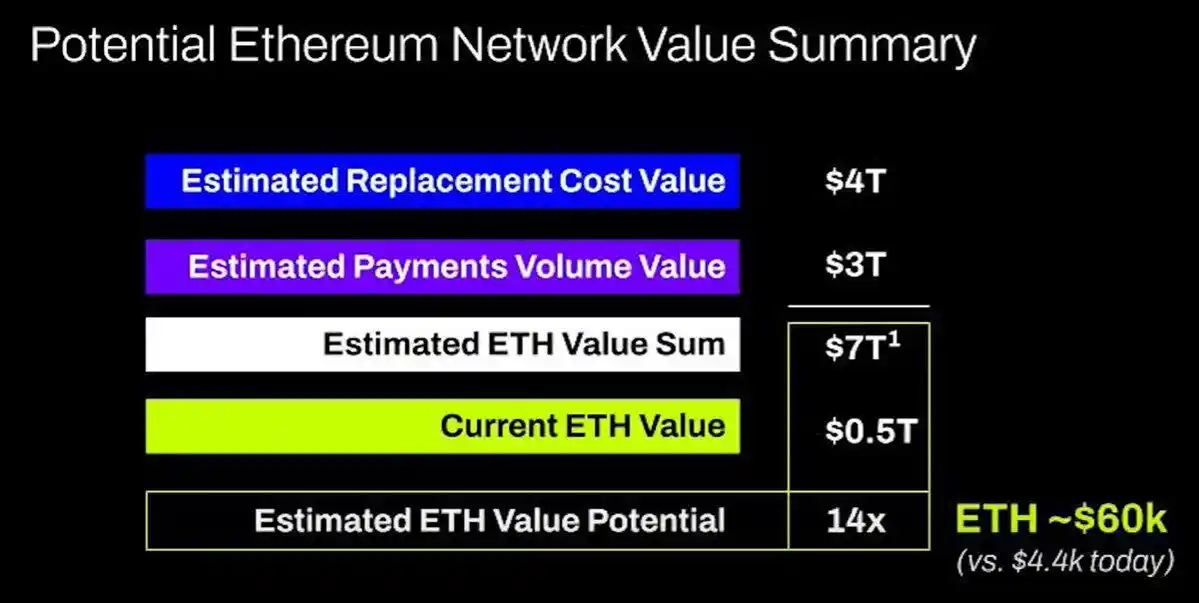

IV. ETH Akan Setara dengan Total Nilai Semua Perusahaan Infrastruktur Keuangan

Saya benar-benar kehabisan kata-kata. Ini lagi-lagi salah paham mendasar tentang akumulasi nilai, murni fantasi, bahkan malas untuk dikomentari.

V. Analisis Teknikal

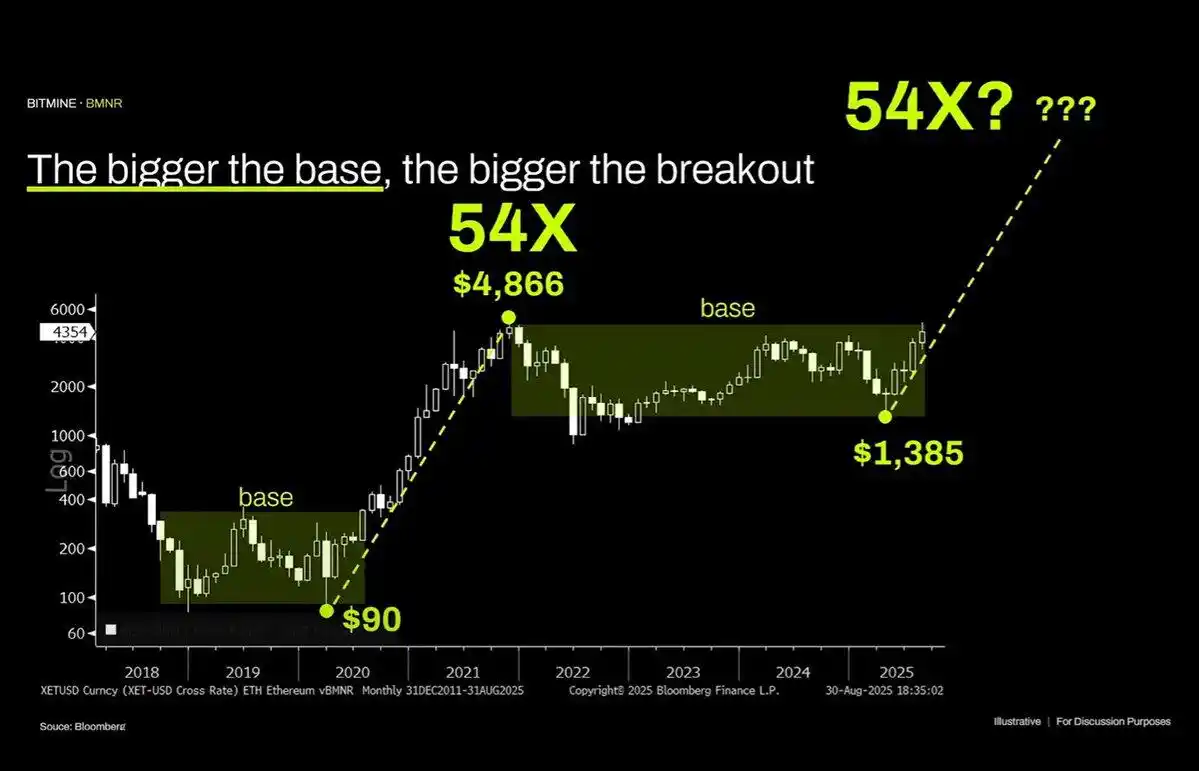

Sebenarnya saya pribadi sangat menyukai analisis teknikal, dan saya percaya bahwa jika dipandang secara objektif, analisis teknikal memang dapat memberikan banyak informasi berharga. Sayangnya, Tom Lee tampaknya hanya menggunakan analisis teknikal untuk menggambar garis sembarangan demi mendukung biasnya.

Jika kita menilai grafik ini secara objektif, ciri paling jelas adalah ETH sedang berada dalam rentang konsolidasi selama bertahun-tahun—ini tidak berbeda dengan pola fluktuasi harga minyak mentah selama tiga puluh tahun terakhir—hanya bergerak dalam rentang, dan baru-baru ini gagal menembus resistance setelah menguji bagian atas rentang. Dari sisi teknikal, ETH justru menunjukkan sinyal bearish, tidak menutup kemungkinan akan terus bergerak dalam rentang 1.000 - 4.800 dolar AS dalam jangka panjang.

Fakta bahwa suatu aset pernah mengalami kenaikan parabola di masa lalu, sama sekali tidak berarti tren tersebut akan terus berlanjut tanpa batas.

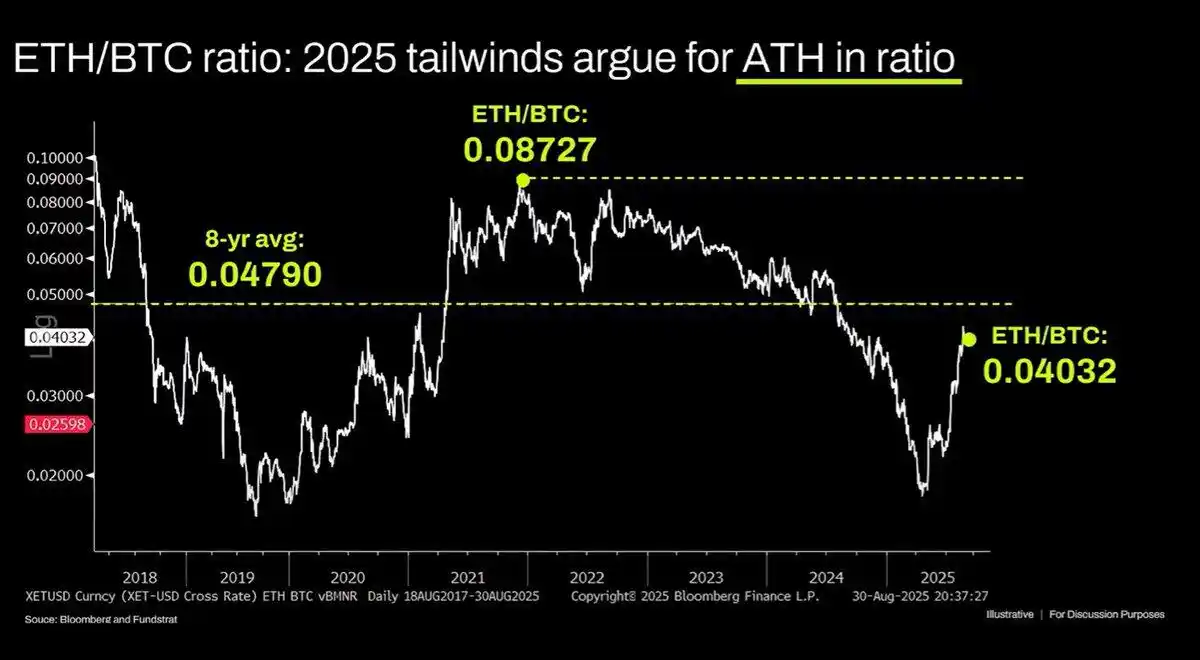

Grafik jangka panjang ETH/BTC juga telah disalahartikan, meskipun memang berada dalam rentang konsolidasi selama bertahun-tahun, namun dalam tiga tahun terakhir secara keseluruhan berada dalam tren turun, dan rebound baru-baru ini hanya menyentuh level support jangka panjang. Tren penurunan ini disebabkan oleh narasi Ethereum yang sudah jenuh, dan fundamentalnya tidak mampu mendukung pertumbuhan valuasi. Dan faktor fundamental ini hingga kini belum mengalami perubahan signifikan.

Valuasi Ethereum pada dasarnya adalah hasil dari kurangnya pemahaman finansial. Secara adil, bias persepsi seperti ini memang bisa menopang kapitalisasi pasar yang cukup besar (lihat XRP), tetapi daya dukungnya tidak tak terbatas. Likuiditas makro sementara ini menjaga kapitalisasi pasar ETH, tetapi kecuali terjadi perubahan struktural besar, kemungkinan besar ETH akan terus berkinerja buruk dalam waktu lama.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Tom Lee Mengklaim "Nilai Wajar ETH Adalah $60.000," Andre Kang Membalas dengan Menyebutnya "Seperti Orang Bodoh"

Andrew Kang percaya bahwa Tom Lee hanya menggambar garis dengan dalih analisis teknikal untuk mendukung biasnya sendiri.

Australia mengajukan proposal untuk mewajibkan lisensi keuangan bagi platform crypto

Undang-undang yang diusulkan bertujuan untuk mengubah Corporations Act 2001 agar penyedia layanan crypto termasuk dalam rezim lisensi layanan keuangan. Konsultasi terhadap rancangan undang-undang ini kini dibuka hingga 24 Oktober 2025.

Akankah treasury Ethereum senilai $18 miliar dapat menyeimbangkan leverage para trader?