Dalio memperingatkan: Putaran baru pelonggaran kuantitatif mendorong pasar ke titik kritis gelembung

Penulis: @RayDalio

Penerjemah: Dingdang, Odaily

Judul Asli: Mengapa Pelonggaran Kuantitatif yang Akan Datang Adalah Mesin Pembuat Gelembung?

Apakah Anda melihat Federal Reserve mengumumkan akan menghentikan pengetatan kuantitatif (QT) dan memulai pelonggaran kuantitatif (QE)? Meskipun secara resmi disebut sebagai "operasi teknis", bagaimanapun juga, ini adalah langkah pelonggaran yang substansial. Bagi saya, ini adalah salah satu sinyal yang patut diperhatikan secara saksama untuk melacak proses "Big Debt Cycle" yang saya jelaskan dalam buku terakhir saya.

Seperti yang dikatakan Ketua Powell: "…Pada titik tertentu, kami ingin cadangan mulai tumbuh secara bertahap untuk menyesuaikan dengan ekspansi sistem perbankan dan ekonomi. Jadi kami akan mulai menambah cadangan pada titik tertentu…"

Berapa banyak cadangan yang akan ditambah oleh Federal Reserve adalah hal yang harus kita perhatikan ke depannya.

Salah satu tugas inti Federal Reserve adalah mengendalikan "ukuran sistem perbankan" selama periode gelembung aset, jadi kita harus memperhatikan baik laju pelonggaran melalui penurunan suku bunga maupun kecepatan ekspansi neraca. Lebih spesifik, jika di masa depan terjadi hal-hal berikut:

——Neraca keuangan berkembang secara signifikan;

——Suku bunga terus diturunkan;

——Defisit fiskal tetap besar;

Maka itu dapat dianggap sebagai contoh klasik "Departemen Keuangan dan Federal Reserve bekerja sama untuk memonetisasi utang pemerintah guna merangsang ekonomi".

Jika situasi ini terjadi ketika penciptaan kredit swasta dan pasar modal masih kuat, pasar saham mencapai rekor tertinggi, spread kredit berada di posisi rendah, tingkat pengangguran mendekati titik terendah dalam sejarah, inflasi di atas target, dan saham terkait AI berada dalam tahap gelembung (memang demikian menurut indikator gelembung saya), menurut saya, kebijakan stimulus Federal Reserve sama saja dengan menciptakan gelembung.

Mengingat pemerintah dan banyak pembuat kebijakan kini mendukung pelonggaran besar-besaran untuk mencapai "lonjakan pertumbuhan gaya kapitalis" melalui kebijakan moneter dan fiskal; ditambah lagi dengan defisit besar, utang, dan ketidakseimbangan penawaran-permintaan obligasi yang semakin memburuk, saya punya alasan kuat untuk meragukan—bahwa "penyesuaian teknis" kali ini mungkin tidak sesederhana masalah teknis saja.

Saya memahami bahwa Federal Reserve saat ini sangat memperhatikan "risiko pasar uang", sehingga cenderung memprioritaskan stabilitas pasar daripada secara agresif melawan inflasi, terutama dalam lingkungan politik saat ini. Namun, apakah ini akan berkembang menjadi stimulus QE penuh (yaitu pembelian aset bersih dalam skala besar), masih harus dilihat.

Pada saat ini, kita tidak boleh mengabaikan fakta berikut: ketika pasokan obligasi pemerintah AS melebihi permintaan, bank sentral terpaksa "mencetak uang" untuk membeli obligasi, dan Departemen Keuangan memperpendek tenor penerbitan obligasi untuk mengatasi kekurangan permintaan obligasi jangka panjang, fenomena-fenomena ini adalah ciri khas "tahap akhir Big Debt Cycle".

Walaupun saya telah menjelaskan mekanismenya secara sistematis dalam buku "How Countries Go Broke: The Big Cycle". Saat ini, saya ingin menunjukkan bahwa kita semakin mendekati titik kritis siklus ini, dan meninjau kembali logikanya secara singkat.

Lebih baik mengajari cara memancing daripada memberi ikan

Saya berharap dengan membagikan pemikiran saya tentang mekanisme pasar, saya dapat membantu Anda memahami apa yang sedang terjadi. Saya akan menunjukkan logika yang saya lihat, sedangkan bagaimana Anda menilai dan bertindak, saya serahkan kepada Anda sendiri, karena itu lebih berharga bagi Anda dan juga menghindari saya menjadi penasihat investasi Anda (yang juga lebih cocok bagi saya).

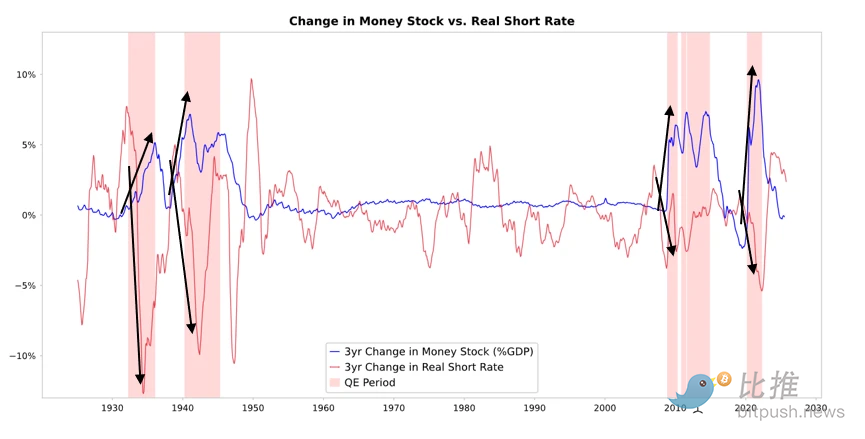

Seperti yang dapat Anda lihat pada gambar di bawah, ketika Federal Reserve atau bank sentral lain membeli obligasi, mereka melepaskan likuiditas dan menurunkan suku bunga riil. Apa yang terjadi selanjutnya tergantung pada ke mana likuiditas itu mengalir.

-

Jika likuiditas terutama tetap berada di pasar aset keuangan, maka harga aset keuangan akan terdorong naik, imbal hasil riil turun, PER mengembang, spread risiko menyempit, harga emas naik, sehingga terbentuklah "inflasi aset keuangan". Kondisi ini menguntungkan mereka yang memiliki aset keuangan, sementara mereka yang tidak memiliki aset akan terpinggirkan, sehingga memperlebar kesenjangan kekayaan.

-

Biasanya, sebagian likuiditas akan mengalir ke pasar barang, jasa, dan tenaga kerja. Namun, dalam konteks otomasi yang semakin menggantikan tenaga kerja saat ini, efek transmisi ini mungkin lebih lemah dibandingkan masa lalu. Jika inflasi naik ke tingkat tertentu, kenaikan suku bunga nominal mungkin melebihi penurunan suku bunga riil, sehingga obligasi dan saham akan terpukul baik secara nominal maupun riil.

Hakikat QE: Transmisi Melalui Harga Relatif

Semua fluktuasi di pasar keuangan berasal dari perubahan daya tarik relatif, bukan tingkat absolut.

Sederhananya, setiap orang memiliki sejumlah dana dan kredit, bank sentral mempengaruhi jumlah ini melalui kebijakan. Keputusan investasi orang-orang bergantung pada perbandingan imbal hasil yang diharapkan antar aset.

Misalnya, orang akan memutuskan untuk meminjam atau meminjamkan dana berdasarkan perbandingan biaya pinjaman dan potensi imbal hasil. Pilihan alokasi aset terutama bergantung pada total imbal hasil relatif dari berbagai pilihan (yaitu imbal hasil aset + perubahan harga). Sebagai contoh, imbal hasil emas adalah 0%, sedangkan imbal hasil obligasi pemerintah AS 10 tahun sekitar 4%. Jika Anda memperkirakan kenaikan harga emas per tahun kurang dari 4%, Anda akan memilih obligasi; sebaliknya, jika kenaikan harga emas diperkirakan lebih dari 4%, emas menjadi lebih menarik.

Saat menilai kinerja emas atau obligasi, inflasi harus dipertimbangkan, karena inflasi akan mengurangi daya beli. Secara umum, semakin tinggi inflasi, semakin baik kinerja emas—karena depresiasi mata uang mengurangi daya belinya, sementara pasokan emas tumbuh terbatas. Inilah sebabnya saya selalu memperhatikan pasokan uang dan kredit, serta kebijakan Federal Reserve dan bank sentral lainnya.

Dalam jangka panjang, nilai emas sangat berkorelasi dengan tren inflasi. Semakin tinggi tingkat inflasi, semakin rendah daya tarik obligasi. Misalnya, ketika inflasi 5% dan imbal hasil obligasi hanya 4%, imbal hasil riil obligasi adalah -1%, sehingga daya tarik obligasi menurun dan daya tarik emas meningkat. Oleh karena itu, semakin banyak uang dan kredit yang dikeluarkan bank sentral, saya memperkirakan tingkat inflasi juga akan semakin tinggi, dan daya tarik obligasi relatif terhadap emas akan semakin rendah.

Dengan asumsi faktor lain tetap, jika Federal Reserve memperluas QE lebih lanjut, diperkirakan akan menurunkan suku bunga riil, dan dengan memperkecil premi risiko, menurunkan imbal hasil riil, serta meningkatkan PER, akan meningkatkan likuiditas, terutama akan meningkatkan valuasi aset berdurasi panjang (seperti saham teknologi, AI, saham pertumbuhan) dan aset lindung inflasi (seperti emas, obligasi yang terikat inflasi). Ketika risiko inflasi kembali muncul, perusahaan dengan sifat aset fisik (seperti pertambangan, infrastruktur, energi, dll.) mungkin akan mengungguli aset teknologi murni.

Tentu saja, efek-efek ini memiliki jeda waktu. Penurunan suku bunga riil akibat QE akan muncul secara bertahap setelah ekspektasi inflasi meningkat. Valuasi nominal mungkin tetap melebar, tetapi imbal hasil riil akan tergerus.

Oleh karena itu, kita dapat secara wajar memperkirakan, situasi seperti akhir 1999 atau 2010–2011 mungkin akan terulang—gelombang kenaikan yang didorong likuiditas pada akhirnya akan menjadi terlalu berisiko dan harus dikendalikan. Pada tahap euforia seperti ini, serta sebelum pengetatan akhirnya, seringkali merupakan waktu terbaik untuk menjual.

Kali Ini Berbeda: Federal Reserve "Melonggarkan di Tengah Gelembung"

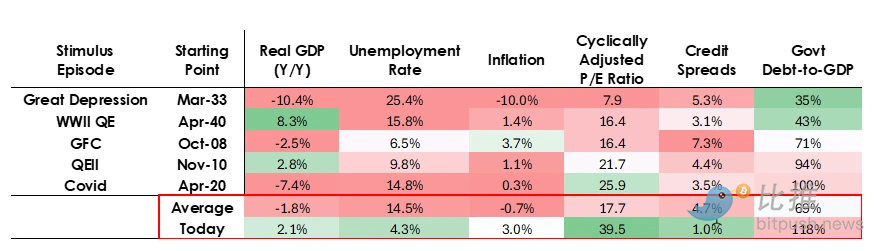

Walaupun saya memperkirakan mekanismenya akan berjalan seperti yang saya jelaskan, kondisi pelaksanaan kebijakan QE kali ini sangat berbeda dengan sebelumnya. Karena kali ini tujuan pelonggaran adalah pembentukan gelembung, bukan pecahnya gelembung. Lebih spesifik, pelaksanaan QE di masa lalu adalah sebagai berikut:

-

Valuasi aset turun, harga murah atau tidak dinilai terlalu tinggi;

-

Ekonomi sedang menyusut atau sangat lemah;

-

Tingkat inflasi rendah atau menurun;

-

Risiko utang dan likuiditas menonjol, spread kredit besar.

Jadi, QE dulu adalah "stimulus untuk resesi ekonomi".

Sedangkan sekarang, situasinya justru sebaliknya:

-

Valuasi aset tetap tinggi dan terus naik. Misalnya, imbal hasil laba S&P 500 sebesar 4,4%, imbal hasil nominal obligasi pemerintah AS 10 tahun sebesar 4%, imbal hasil riil sekitar 1,8%, premi risiko ekuitas hanya sekitar 0,3%;

-

Ekonomi relatif kuat (pertumbuhan riil sekitar 2% tahun lalu, tingkat pengangguran hanya 4,3%);

-

Inflasi di atas target (sedikit di atas 3%), tetapi pada tingkat yang relatif moderat, sementara deglobalisasi dan gesekan tarif semakin mendorong harga naik;

-

Kredit melimpah, likuiditas cukup, spread kredit mendekati titik terendah dalam sejarah.

Oleh karena itu, QE kali ini bukanlah "stimulus untuk resesi ekonomi", melainkan "stimulus ke dalam gelembung ekonomi (stimulus into a bubble)".

Mari kita lihat bagaimana mekanisme ini biasanya memengaruhi saham, obligasi, dan emas.

Karena kebijakan fiskal pemerintah saat ini sangat stimulatif (terutama karena besarnya utang yang ada, defisit fiskal yang parah, dan Departemen Keuangan yang menerbitkan obligasi pemerintah dalam jumlah besar dalam waktu relatif singkat), QE pada dasarnya setara dengan memonetisasi utang pemerintah, bukan sekadar menyuntikkan likuiditas ke sektor swasta.

Inilah perbedaan mendasar situasi saat ini dibandingkan masa lalu—tampak lebih berisiko dan lebih inflasioner. Secara keseluruhan, ini seperti taruhan yang berani dan berbahaya: bertaruh pada pertumbuhan, terutama pertumbuhan yang didorong oleh kecerdasan buatan, namun didukung oleh kebijakan fiskal, moneter, dan regulasi yang sangat longgar. Kita harus memantau proses ini dengan cermat agar dapat merespons dengan benar di lingkungan makro yang kompleks.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Bagaimana Arus Masuk ETF Menjadi Kekuatan Pendorong Baru untuk Bitcoin

Ripple Mengamankan Investasi $500 Juta dengan Valuasi $40 Miliar yang Dipimpin oleh Fortress dan Citadel Securities

Aster DEX Bermitra dengan Alchemy Pay, ASTER Siap Mencapai ATH Baru

$1 Triliun Terhapus: Badai Risk-Off Melanda Saham & Crypto