Interpretasi Makro: "Mengemudi dalam Kabut Tebal" ala Powell dan "Permainan Lapar" di Dunia Keuangan

Kebijakan baru menunjukkan tiga karakteristik: visibilitas terbatas, kepercayaan yang rapuh, dan distorsi yang didorong oleh likuiditas.

Judul Asli: "Driving in Fog" and the Financial Hunger Games

Penulis Asli: arndxt, analis kripto

Penerjemah Asli: Dingdang, Odaily

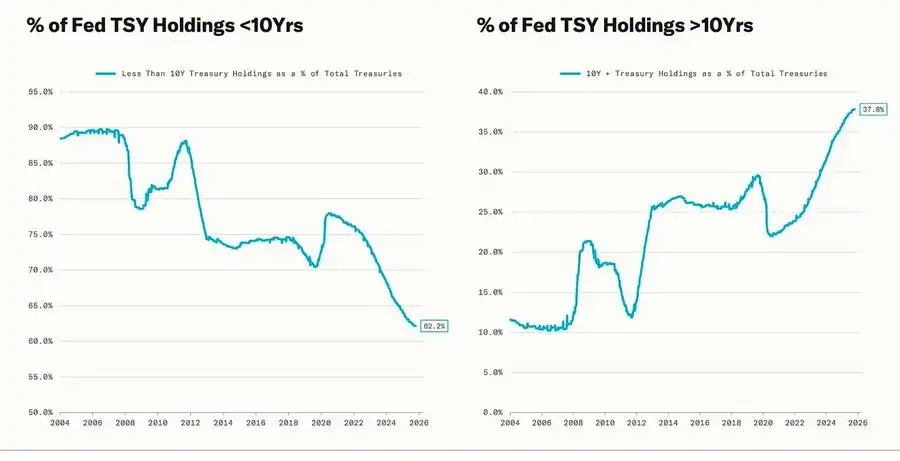

Koreksi besar-besaran bertepatan dengan siklus pelonggaran kuantitatif (QE)—ketika Federal Reserve secara sengaja memperpanjang jatuh tempo kepemilikan asetnya untuk menekan imbal hasil jangka panjang (operasi ini dikenal sebagai "Operation Twist" serta QE2/QE3).

Metafora Powell tentang "mengemudi dalam kabut" kini tidak lagi terbatas pada Federal Reserve itu sendiri, melainkan menjadi gambaran ekonomi global saat ini. Baik pembuat kebijakan, perusahaan, maupun investor, semuanya berjalan di lingkungan dengan visibilitas terbatas, hanya bisa mengandalkan refleks likuiditas dan mekanisme insentif jangka pendek.

Rezim kebijakan baru menunjukkan tiga karakteristik: visibilitas terbatas, kepercayaan rapuh, dan distorsi yang didorong oleh likuiditas.

"Hawkish Rate Cut" Federal Reserve

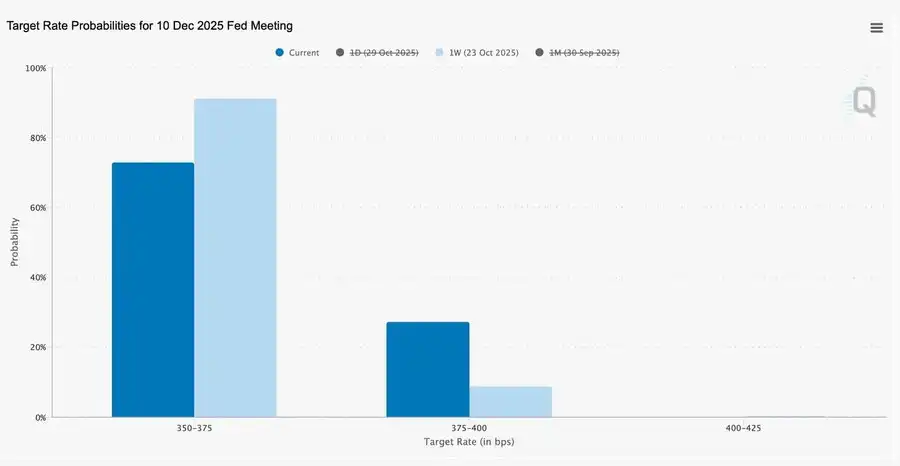

Pemotongan suku bunga "manajemen risiko" sebesar 25 basis poin kali ini menurunkan kisaran suku bunga menjadi 3,75%–4,00%. Ini lebih merupakan "menjaga opsi" daripada pelonggaran nyata.

Karena adanya dua pendapat yang sangat bertentangan, Powell mengirimkan sinyal yang jelas ke pasar: "Perlambat langkah—visibilitas sudah hilang".

Karena periode kekosongan data akibat penutupan pemerintah, Federal Reserve hampir "mengemudi secara buta". Isyarat Powell kepada para trader sangat jelas: Apakah suku bunga akan diumumkan pada bulan Desember masih belum pasti. Ekspektasi pemotongan suku bunga turun dengan cepat, kurva suku bunga jangka pendek menjadi datar, dan pasar sedang mencerna pergeseran dari "data-driven" ke "data-missing" yang lebih berhati-hati.

2025: "Hunger Games" Likuiditas

Intervensi berulang bank sentral telah menginstitusionalisasi perilaku spekulatif. Kini, yang menentukan kinerja aset bukanlah produktivitas, melainkan likuiditas itu sendiri—struktur ini menyebabkan valuasi terus membengkak, sementara kredit di ekonomi riil justru melemah.

Pembahasan meluas ke tinjauan jernih terhadap sistem keuangan saat ini: konsentrasi pasif, algoritma refleksif, demam opsi ritel—

· Dana pasif dan strategi kuantitatif mendominasi likuiditas, volatilitas ditentukan oleh posisi, bukan fundamental.

· Pembelian opsi call oleh ritel dan tekanan Gamma di "sektor Meme" menciptakan momentum harga sintetis, sementara dana institusi berbondong-bondong ke saham pemimpin pasar yang semakin sempit.

· Moderator menyebut fenomena ini sebagai "Financial Hunger Games"—sebuah sistem yang dibentuk oleh ketidaksetaraan struktural dan refleksivitas kebijakan, memaksa investor kecil menuju survivalisme spekulatif.

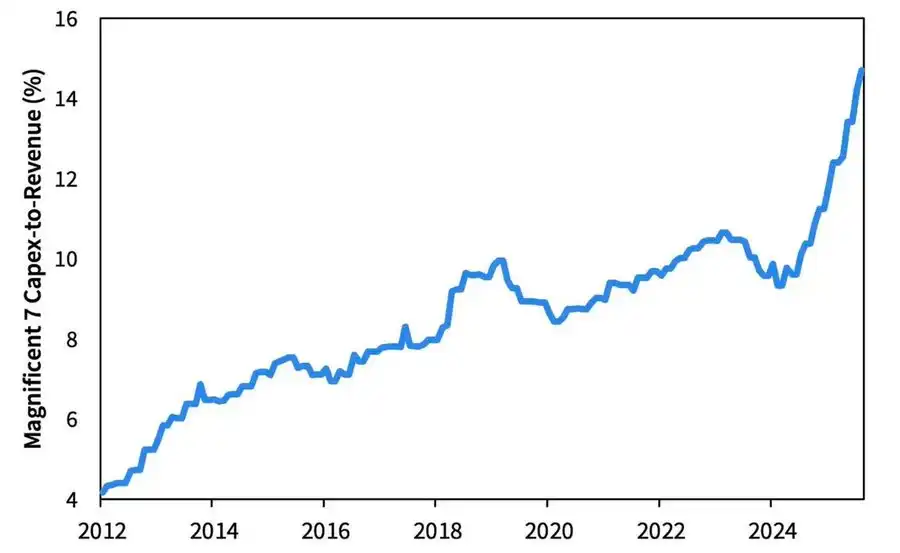

Pandangan 2026: Boom dan Kekhawatiran Belanja Modal

Gelombang investasi AI mendorong "big tech" memasuki tahap industrialisasi pasca-siklus—saat ini didorong oleh likuiditas, namun ke depan akan menghadapi risiko sensitivitas leverage.

Laba perusahaan masih cemerlang, namun logika dasarnya sedang berubah: "mesin kas ringan aset" kini bertransformasi menjadi pemain infrastruktur berbasis modal berat.

· Ekspansi AI dan pusat data awalnya mengandalkan arus kas, kini beralih ke pembiayaan utang rekor—misalnya obligasi Meta senilai 25 miliar dolar AS yang kelebihan permintaan.

· Pergeseran ini berarti margin laba tertekan, depresiasi meningkat, risiko refinancing naik—menanam benih bagi perubahan siklus kredit berikutnya.

Komentar Struktural: Kepercayaan, Distribusi, dan Siklus Kebijakan

Dari nada hati-hati Powell hingga refleksi terakhir, satu benang merah yang jelas mengalir: sentralisasi kekuasaan dan hilangnya kepercayaan.

Setiap kali ada bailout kebijakan, hampir selalu memperkuat pelaku pasar terbesar, membuat kekayaan semakin terkonsentrasi dan integritas pasar terus melemah. Koordinasi operasi antara Federal Reserve dan Departemen Keuangan—dari pengetatan kuantitatif (QT) ke pembelian obligasi jangka pendek (Bill)—memperparah tren ini: likuiditas melimpah di puncak piramida, sementara rumah tangga biasa tertekan oleh upah stagnan dan utang yang meningkat.

Saat ini, risiko makro paling inti bukan lagi inflasi, melainkan kelelahan institusional. Permukaan pasar masih tampak makmur, namun kepercayaan pada "keadilan dan transparansi" terus terkikis—dan inilah titik rapuh sistemik sejati di era 2020-an.

Laporan Mingguan Makro | Pembaruan 2 November 2025

Edisi ini mencakup:

· Peristiwa makro minggu ini

· Indikator popularitas Bitcoin

· Ikhtisar pasar

· Indikator ekonomi utama

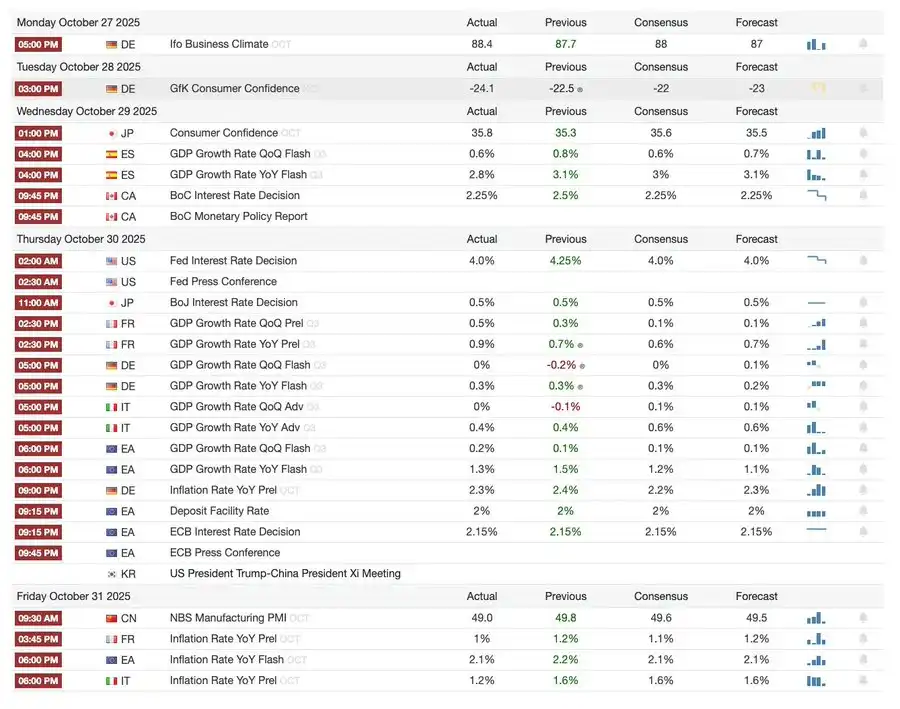

Peristiwa Makro Minggu Ini

Minggu lalu

Minggu depan

Indikator Popularitas Bitcoin

Peristiwa Pasar dan Dinamika Institusi

· Mt. Gox memperpanjang tenggat pembayaran hingga 2026, sekitar 4 miliar dolar AS Bitcoin masih dibekukan.

· Bitwise Solana ETF mencapai AUM 338,9 juta dolar AS di minggu pertama, memecahkan rekor meski SEC masih dalam kebuntuan persetujuan.

· ConsenSys berencana IPO pada 2026, dengan penjamin emisi termasuk JPMorgan dan Goldman Sachs, target valuasi 7 miliar dolar AS.

· Trump Media Group meluncurkan Truth Predict—pasar prediksi pertama yang bekerja sama antara platform media sosial dan Crypto.com.

Peningkatan Infrastruktur Keuangan dan Pembayaran

· Mastercard mengakuisisi startup infrastruktur kripto Zerohash hingga 2 miliar dolar AS.

· Western Union berencana meluncurkan stablecoin USDPT di Solana pada 2026 dan mendaftarkan merek dagang WUUSD.

· Citibank dan Coinbase bersama-sama meluncurkan jaringan pembayaran stablecoin institusional 24/7.

· Circle meluncurkan Arc testnet publik, menarik lebih dari 100 institusi termasuk BlackRock dan Visa.

Ekspansi Ekosistem dan Platform

· MetaMask meluncurkan akun multi-chain, mendukung EVM, Solana, dan segera Bitcoin.

Dinamika Global dan Regional

· Kyrgyzstan meluncurkan stablecoin dengan BNB sebagai jaminan; sekaligus, Trump memberikan pengampunan kepada CZ, membuka jalan bagi Binance kembali ke pasar AS.

· ETF spot SOL AS (tanpa dana benih) menerima arus masuk 199,2 juta dolar AS.

· Jepang meluncurkan stablecoin yen JPYC yang sepenuhnya patuh, menargetkan penerbitan 6,5–7 miliar dolar AS pada 2028.

· Ant Group mendaftarkan merek dagang "ANTCOIN", diam-diam kembali ke jalur stablecoin Hong Kong.

· Gangguan layanan cloud AWS dan Microsoft memicu kekacauan pasar, kedua belah pihak saling menyalahkan.

· JPMorgan Kinexys blockchain menyelesaikan transaksi tokenisasi dana ekuitas swasta pertama, mendorong adopsi institusional lebih lanjut.

· Tether menjadi salah satu pemegang utama obligasi pemerintah AS, dengan kepemilikan mencapai 135 miliar dolar AS dan hasil tahunan lebih dari 10 miliar dolar AS.

· Metaplanet memulai program pembelian kembali saham untuk mengatasi penurunan aset bersih.

· Popularitas perdagangan aset privasi meningkat, harga ZEC menembus level tertinggi 2021, namun kenaikan minggu ini masih di bawah DASH.

· Sharplink mendistribusikan 200 juta dolar AS ETH di Linea untuk mendapatkan hasil DeFi.

· Dengan taruhan olahraga menjadi sektor panas, Polymarket berencana meluncurkan produk secara resmi di AS pada akhir November.

· Securitize mengumumkan akan go public melalui merger SPAC senilai 1,25 miliar dolar AS.

· Visa menambah dukungan pembayaran untuk empat stablecoin dan empat chain.

· 21Shares mengajukan permohonan Hyperliquid ETF, semakin banyak dana kripto memasuki pasar.

· KRWQ menjadi stablecoin won Korea pertama yang diterbitkan di Base chain.

Ikhtisar Pasar

Ekonomi global sedang beralih dari risiko inflasi ke risiko kepercayaan—stabilitas masa depan akan bergantung pada kejelasan kebijakan, bukan likuiditas.

Kebijakan moneter global memasuki fase visibilitas terbatas. Di AS, FOMC menurunkan suku bunga sebesar 25 basis poin menjadi 3,75%–4,00%, mengungkapkan perbedaan pendapat internal yang melebar. Powell mengisyaratkan pelonggaran lebih lanjut di masa depan "tidak pasti". Penutupan pemerintah yang berkelanjutan membuat pengambil kebijakan tidak dapat memperoleh data penting, meningkatkan risiko salah kebijakan. Kepercayaan konsumen melemah, pasar properti melambat, menandakan sentimen pasar, bukan stimulus, yang kini menentukan arah "soft landing" ekonomi.

Di antara negara G10: Bank Sentral Kanada menyelesaikan pemotongan suku bunga terakhir, ECB mempertahankan suku bunga 2,00% tetap, Bank of Japan berhati-hati menahan diri. Tantangan bersama adalah: bagaimana menahan pertumbuhan ekonomi di tengah inflasi sektor jasa yang berkelanjutan. Sementara itu, PMI Tiongkok kembali turun ke zona kontraksi, menunjukkan pemulihan lemah, permintaan swasta lesu, dan kebijakan mulai kehilangan tenaga.

Ditambah risiko politik, penutupan pemerintah AS mengancam kelancaran program kesejahteraan dan dapat menunda rilis data penting, sehingga melemahkan kepercayaan pada tata kelola fiskal. Pasar obligasi telah mulai mencerna ekspektasi penurunan imbal hasil dan perlambatan pertumbuhan ekonomi, namun risiko nyata terletak pada keruntuhan mekanisme umpan balik institusional—penundaan data, kebijakan ragu-ragu, dan penurunan kepercayaan publik saling terkait, akhirnya memicu krisis.

Indikator Ekonomi Utama

Inflasi AS: Kenaikan Moderat, Jalur Lebih Jelas

Kenaikan inflasi terutama didorong oleh sisi penawaran, bukan permintaan. Tekanan inti tetap terkendali, momentum pekerjaan melemah, memberi ruang bagi Federal Reserve untuk terus memangkas suku bunga tanpa memicu lonjakan inflasi.

· Inflasi September naik 3,0% YoY, 0,3% MoM, tercepat sejak Januari tahun ini, namun masih di bawah ekspektasi, memperkuat narasi "soft landing".

· Core CPI (tidak termasuk makanan dan energi) naik 3,0% YoY, 0,2% MoM, menunjukkan basis harga yang stabil.

· Harga makanan naik 2,7%, daging naik 8,5%, dipengaruhi kekurangan tenaga kerja pertanian akibat pembatasan imigrasi.

· Biaya utilitas naik signifikan: listrik +5,1%, gas alam +11,7%, terutama didorong konsumsi pusat data AI—faktor pendorong inflasi baru.

· Inflasi sektor jasa turun ke 3,6%, terendah sejak 2021, menunjukkan pasar tenaga kerja yang mendingin meredakan tekanan upah.

· Respons pasar positif: saham naik, futures suku bunga memperkuat ekspektasi pemotongan, imbal hasil obligasi stabil.

Struktur Demografi AS: Titik Balik Kritis

Migrasi bersih negatif, pertumbuhan ekonomi, pasokan tenaga kerja, dan kapasitas inovasi menghadapi tantangan.

AS mungkin akan mengalami penurunan populasi pertama dalam satu abad. Meski kelahiran masih lebih tinggi dari kematian, migrasi bersih negatif meniadakan pertumbuhan 3 juta penduduk pada 2024. AS menghadapi pembalikan struktur demografi, bukan karena penurunan angka kelahiran, melainkan penurunan migrasi akibat kebijakan. Dampak jangka pendek: kekurangan tenaga kerja dan kenaikan upah; risiko jangka panjang: tekanan fiskal dan perlambatan inovasi. Kecuali tren ini dibalik, AS bisa mengalami nasib serupa Jepang—pertumbuhan ekonomi melambat, biaya naik, dan tantangan produktivitas struktural.

Menurut prediksi AEI, migrasi bersih pada 2025 adalah –525.000, pertama kali negatif dalam sejarah modern.

· Data Pew Research Center menunjukkan, pada paruh pertama 2025, populasi kelahiran luar negeri turun 1,5 juta, terutama karena deportasi dan kepergian sukarela.

· Pertumbuhan tenaga kerja stagnan, sektor pertanian, konstruksi, dan kesehatan menghadapi kekurangan dan tekanan upah yang nyata.

· 28% pemuda AS adalah imigran atau anak imigran; jika migrasi nol, populasi di bawah 18 tahun bisa turun 14% pada 2035, beban pensiun dan kesehatan meningkat.

· 27% dokter dan 22% asisten perawat adalah imigran; jika pasokan turun, otomatisasi dan robotisasi di sektor kesehatan bisa dipercepat.

· Risiko inovasi: imigran pernah menyumbang 38% Nobel Prize dan sekitar 50% startup bernilai miliaran dolar; jika tren berbalik, mesin inovasi AS akan terganggu.

Ekspor Jepang Pulih: Pemulihan di Bawah Bayang-bayang Tarif

Meski terbebani tarif AS, ekspor Jepang tetap rebound. Ekspor September naik 4,2% YoY, pertumbuhan positif pertama sejak April, terutama didorong pemulihan permintaan Asia dan Eropa.

Setelah beberapa bulan menyusut, ekspor Jepang kembali tumbuh, naik 4,2% YoY pada September, kenaikan terbesar sejak Maret. Rebound ini menyoroti bahwa meski ada gesekan dagang baru dengan AS, permintaan regional tetap kuat dan rantai pasokan telah menyesuaikan.

Kinerja perdagangan Jepang menunjukkan, meski AS menaikkan tarif pada mobil (kategori ekspor inti), permintaan eksternal dari Asia dan Eropa mulai stabil. Kenaikan impor menunjukkan permintaan domestik pulih secara moderat, didorong pelemahan yen dan siklus restocking.

Prospek:

· Diperkirakan ekspor akan pulih secara bertahap didorong normalisasi rantai pasokan Asia dan harga energi

· Proteksionisme AS yang berkelanjutan tetap menjadi hambatan utama bagi momentum ekspor hingga 2026.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Tiga Alasan Mengapa Harga Bitcoin Akan Turun ke $92k dalam Beberapa Minggu Mendatang

Litecoin Memimpin Reli Altcoin dengan Akumulasi Whale dan Pertumbuhan On-Chain yang Eksplosif

Paus dan bank diam-diam menambah kepemilikan Bitcoin saat pasar dilanda ketakutan

Arthur Hayes Menempatkan Zcash Tepat di Belakang Bitcoin dalam Portofolionya