Wawasan Makro: "Kabut Perang" Powell dan "Hunger Games" Keuangan

Rezim kebijakan baru menunjukkan tiga ciri: visibilitas yang terbatas, kepercayaan yang rapuh, dan distorsi yang didorong oleh likuiditas.

Original Article Title: "Driving in Fog" and the Financial Hunger Games

Original Article Author: arndxt, Crypto Analyst

Original Article Translation: Doraemon, Odaily Planet Daily

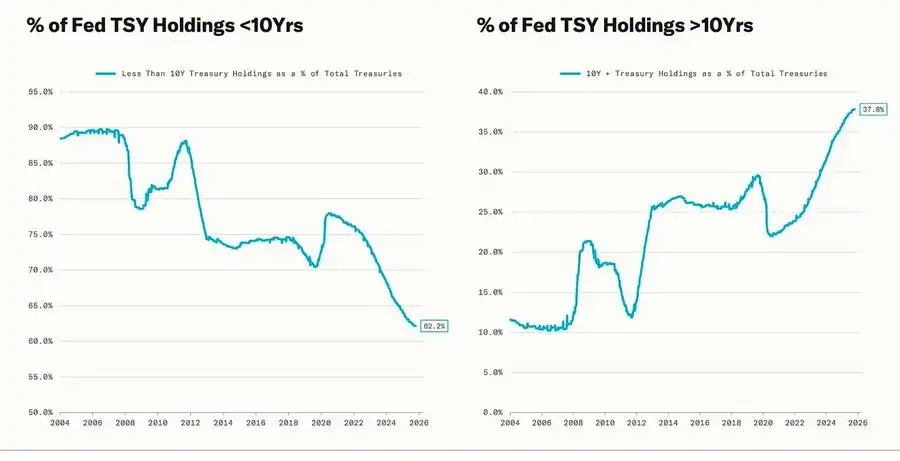

Penurunan signifikan bertepatan dengan siklus Quantitative Easing (QE)—ketika Federal Reserve secara sengaja memperpanjang tanggal jatuh tempo aset yang dimilikinya untuk menurunkan imbal hasil jangka panjang (operasi ini dikenal sebagai "Operation Twist" dan QE2/QE3).

Metafora Powell tentang "Driving in Fog" tidak lagi terbatas pada Federal Reserve itu sendiri, melainkan telah menjadi cerminan ekonomi global saat ini. Baik pembuat kebijakan, perusahaan, maupun investor, semuanya bergerak maju dalam lingkungan dengan visibilitas yang kurang jelas, hanya mengandalkan refleks likuiditas dan mekanisme insentif jangka pendek.

Rezim kebijakan baru menunjukkan tiga karakteristik: visibilitas terbatas, kepercayaan yang rapuh, dan distorsi yang didorong oleh likuiditas.

"Hawkish Rate Cut" The Fed

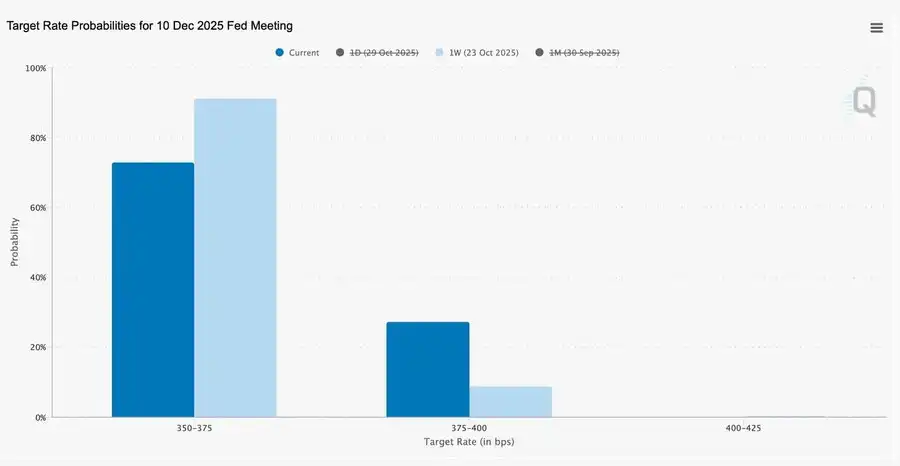

Pemotongan suku bunga "gaya manajemen risiko" sebesar 25 basis poin ini telah menurunkan kisaran suku bunga menjadi 3,75%–4,00%, lebih merupakan "cadangan opsi" daripada pelonggaran.

Mengingat adanya dua pandangan yang benar-benar berlawanan, Powell mengirimkan sinyal yang jelas ke pasar: "Perlambat—Visibilitas Telah Hilang."

Karena blackout data akibat penutupan pemerintah, The Fed hampir "terbang buta." Isyarat Powell kepada para trader sangat jelas: Apakah suku bunga dapat diumumkan pada bulan Desember masih belum pasti. Ekspektasi pemotongan suku bunga dengan cepat surut, kurva suku bunga jangka pendek menjadi datar, dan pasar sedang mencerna pergeseran dari "data-driven" ke kehati-hatian "data-missing".

2025: "Hunger Games" Likuiditas

Langkah intervensi berulang bank sentral telah menginstitusionalisasi perilaku spekulatif. Kini, yang menentukan kinerja aset bukanlah produktivitas, melainkan likuiditas itu sendiri—struktur ini telah menyebabkan ekspansi valuasi yang berkelanjutan sementara kredit di ekonomi riil melemah.

Pembahasan lebih lanjut memperluas pada tinjauan sadar terhadap sistem keuangan saat ini: konsentrasi pasif, refleksivitas algoritmik, kegilaan opsi ritel—

· Modal pasif dan strategi kuantitatif mendominasi likuiditas, dengan volatilitas ditentukan oleh posisi, bukan fundamental.

· Kegilaan pembelian opsi call ritel dan Gamma squeeze di "sektor Meme" menciptakan momentum harga sintetis, sementara dana institusional membanjiri pemimpin pasar yang semakin sempit.

· Host menyebut fenomena ini sebagai "Financial Hunger Games"—sebuah sistem yang dibentuk oleh ketidaksetaraan struktural dan refleksivitas kebijakan, memaksa investor kecil menuju survivalisme spekulatif.

Pandangan 2026: Ledakan dan Risiko Belanja Modal

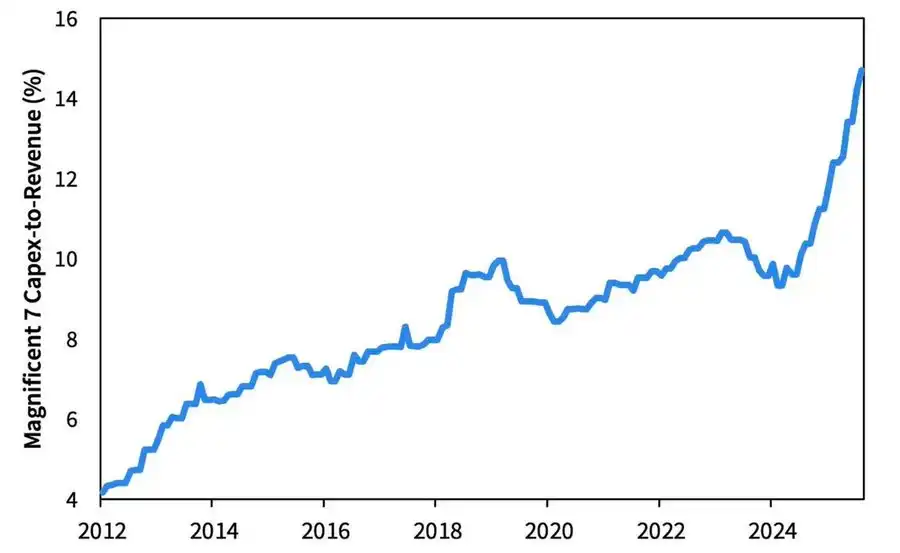

Gelombang investasi AI mendorong "Big Tech" ke fase industrialisasi pasca-siklus—saat ini didorong oleh likuiditas, namun di masa depan menghadapi risiko sensitif leverage.

Laba perusahaan tetap kuat, namun logika dasarnya sedang bergeser: "mesin uang tunai asset-light" sebelumnya sedang bertransisi menjadi pemain infrastruktur modal berat.

· Ekspansi AI dan pusat data, yang awalnya bergantung pada arus kas, kini beralih ke pembiayaan utang tingkat rekor—seperti penawaran obligasi Meta senilai $250 billion yang kelebihan permintaan.

· Pergeseran ini menyiratkan tekanan margin, kenaikan depresiasi, peningkatan risiko refinancing—meletakkan dasar bagi pergantian siklus kredit berikutnya.

Komentar Struktural: Kepercayaan, Distribusi, dan Siklus Kebijakan

Dari nada hati-hati Powell hingga refleksi akhir, tema yang jelas mengalir di sepanjang artikel:

Sentralisasi kekuasaan dan erosi kepercayaan.

Setiap bailout kebijakan hampir selalu memperkuat pelaku pasar terbesar, semakin memusatkan kekayaan dan terus melemahkan integritas pasar. Tindakan terkoordinasi Federal Reserve dan Treasury—dari quantitative tightening (QT) hingga pembelian Treasury jangka pendek (Bill)—telah memperburuk tren ini:

Kelimpahan likuiditas di puncak piramida, sementara rumah tangga biasa megap-megap di bawah upah stagnan dan utang yang meningkat.

Risiko makro paling sentral saat ini bukan lagi inflasi, melainkan kelelahan institusional. Meskipun pasar tampak berkembang di permukaan, kepercayaan pada "keadilan dan transparansi" terkikis—ini adalah kerentanan sistemik sejati di tahun 2020-an.

Wawasan Makro | Pembaruan 2 November 2025

Edisi ini mencakup hal-hal berikut:

· Peristiwa Makro Minggu Ini

· Bitcoin Heatmap

· Tinjauan Pasar

· Indikator Ekonomi Kunci

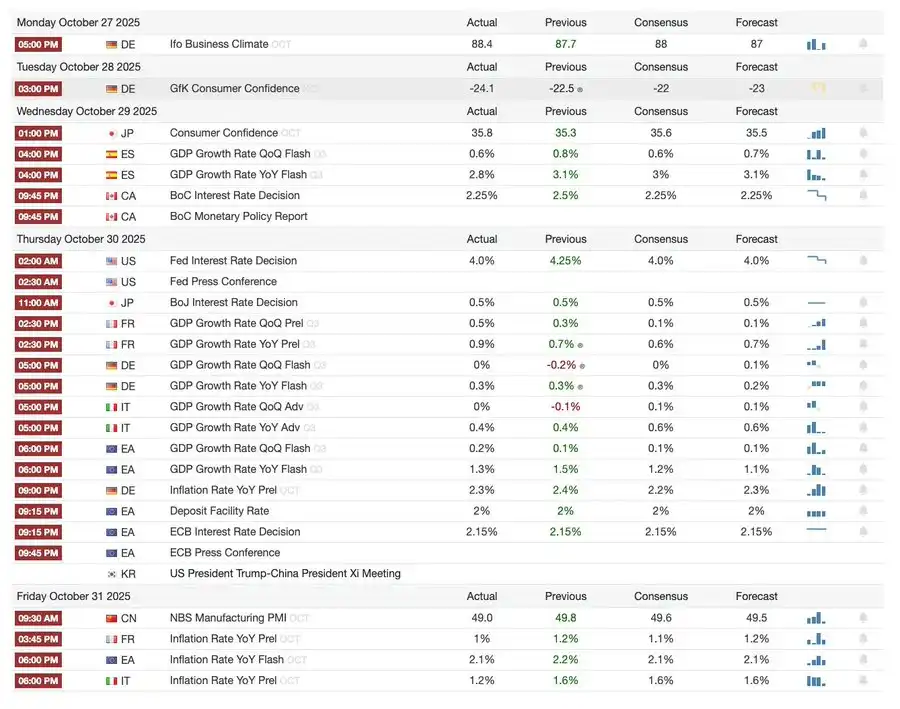

Peristiwa Makro Minggu Ini

Minggu Lalu

Minggu Depan

Bitcoin Heatmap

Peristiwa Pasar dan Pembaruan Institusional

· Mt. Gox memperpanjang tenggat waktu pembayaran hingga 2026, dengan sekitar $4 billion Bitcoin masih dibekukan.

· Bitwise Solana ETF mencapai rekor $3.389 billion dalam AUM pada minggu pertamanya, meskipun persetujuan SEC masih tertunda.

· ConsenSys berencana IPO pada 2026, dengan penjamin emisi termasuk JPMorgan dan Goldman Sachs, menargetkan valuasi $7 billion.

· Trump Media Group meluncurkan Truth Predict—pasar prediksi pertama yang berkolaborasi dengan platform media sosial dan Crypto.com.

Peningkatan Infrastruktur Keuangan dan Pembayaran

· Mastercard mengakuisisi startup infrastruktur kripto Zerohash hingga $2 billion.

· Western Union berencana meluncurkan stablecoin USDPT di Solana pada 2026 dan telah mendaftarkan merek dagang WUUSD.

· Citibank bermitra dengan Coinbase untuk meluncurkan jaringan pembayaran stablecoin institusional 24/7.

· Circle merilis Arc Testnet, menarik lebih dari 100 institusi termasuk BlackRock dan Visa.

Ekspansi Ekosistem dan Platform

· MetaMask memperkenalkan akun multi-chain, mendukung EVM, Solana, dan integrasi Bitcoin yang akan datang.

Perkembangan Global dan Regional

· Kyrgyzstan meluncurkan stablecoin dengan jaminan BNB; sementara itu, Trump memberikan pengampunan kepada CZ, membuka jalan bagi kembalinya Binance ke pasar AS.

· AS mencatat arus masuk $199.2 million ke ETF spot SOL (tidak termasuk modal awal).

· Jepang memperkenalkan stablecoin yen yang sepenuhnya patuh, JPYC, menargetkan sirkulasi $65–70 billion pada 2028.

· Ant Group mendaftarkan merek dagang "ANTCOIN" dan diam-diam kembali ke persaingan stablecoin Hong Kong.

· Gangguan layanan cloud AWS dan Microsoft menyebabkan gejolak pasar, dengan pernyataan yang saling bertentangan dari kedua belah pihak.

· Blockchain Kinexys milik JPMorgan memfasilitasi transaksi tokenisasi dana ekuitas swasta pertama, mendorong adopsi institusional lebih lanjut.

· Tether menjadi salah satu pemegang utama obligasi Treasury AS, dengan kepemilikan mencapai $135 billion dan imbal hasil tahunan melebihi $10 billion.

· Metaplanet memulai program pembelian kembali saham untuk mengatasi penurunan aset bersih.

· Perdagangan aset privasi memanas, dengan harga ZEC melampaui puncak 2021 namun masih tertinggal dari DASH dalam kenaikan mingguan.

· Sharplink menempatkan $200 million ETH di Linea untuk mendapatkan hasil DeFi.

· Seiring meningkatnya popularitas taruhan olahraga, Polymarket berencana secara resmi meluncurkan produknya di AS pada akhir November.

· Securitize mengumumkan akan go public melalui merger SPAC senilai $1.25 billion.

· Visa menambahkan dukungan untuk empat stablecoin dan empat blockchain untuk pembayaran.

· 21Shares mengajukan Hyperliquid ETF, dengan lebih banyak dana kripto memasuki pasar.

· KRWQ menjadi stablecoin won Korea pertama yang diterbitkan di Base chain.

Tinjauan Pasar

Ekonomi global sedang bertransisi dari risiko inflasi ke risiko kepercayaan—stabilitas masa depan akan bergantung pada kejelasan kebijakan, bukan likuiditas.

Kebijakan moneter global memasuki fase visibilitas rendah. Di AS, FOMC memangkas suku bunga sebesar 25 basis poin menjadi 3,75%–4,00%, mengungkapkan perpecahan internal yang semakin lebar. Powell mengisyaratkan bahwa pelonggaran lebih lanjut di masa depan "tidak pasti." Penutupan pemerintah yang sedang berlangsung mencegah pembuat kebijakan mengakses data kunci, memperburuk risiko salah penilaian kebijakan. Melemahnya kepercayaan konsumen dan melambatnya pasar real estat menunjukkan bahwa sentimen pasar, bukan stimulus, yang membentuk jalan menuju "soft landing" ekonomi.

Di negara-negara G10: Bank of Canada menyelesaikan pemotongan suku bunga terakhirnya, European Central Bank menahan suku bunga di 2,00%, dan Bank of Japan berhenti dengan hati-hati. Tantangan umum yang dihadapi semua adalah bagaimana menekan pertumbuhan ekonomi di tengah inflasi sektor jasa yang berkelanjutan. Sementara itu, PMI China kembali ke wilayah kontraksi, menunjukkan pemulihan yang lemah, permintaan swasta yang lesu, dan kelelahan kebijakan.

Selain risiko politik, penutupan pemerintah AS mengancam operasi normal program kesejahteraan dan dapat menunda rilis data kunci, melemahkan kepercayaan pada tata kelola fiskal. Pasar obligasi telah mulai mencerna ekspektasi penurunan imbal hasil dan perlambatan pertumbuhan ekonomi, namun risiko nyata terletak pada rusaknya mekanisme umpan balik institusional—di mana keterlambatan data, keraguan kebijakan, dan menurunnya kepercayaan publik saling terkait, yang pada akhirnya menyebabkan krisis.

Indikator Ekonomi Kunci

Inflasi AS: Rebound Ringan, Jalur Lebih Jelas

Rebound inflasi terutama didorong oleh pasokan, bukan permintaan. Tekanan inti tetap terkendali, dan melemahnya momentum pekerjaan memberi ruang bagi The Fed untuk terus memangkas suku bunga tanpa memicu rebound inflasi.

· Inflasi September: 3,0% year-over-year, 0,3% month-over-month, tercepat sejak Januari tahun ini namun masih di bawah ekspektasi, memperkuat narasi "soft landing".

· Core CPI tidak termasuk makanan dan energi naik 3,0% year-on-year dan 0,2% month-on-month, menunjukkan stabilitas harga di inti.

· Harga makanan naik 2,7%, dengan harga daging naik 8,5%, dipengaruhi oleh kekurangan tenaga kerja pertanian akibat pembatasan imigrasi.

· Kenaikan signifikan pada biaya utilitas: harga listrik naik 5,1%, gas alam 11,7%, terutama didorong oleh konsumsi energi pusat data AI—pendorong inflasi baru.

· Inflasi sektor jasa turun menjadi 3,6%, terendah sejak 2021, menunjukkan pasar tenaga kerja yang mendingin dan meredakan tekanan upah.

· Respons pasar positif: pasar saham naik, futures suku bunga memperkuat ekspektasi pemotongan suku bunga, imbal hasil obligasi secara keseluruhan stabil.

Demografi AS: Titik Balik Kritis

Migrasi bersih telah berubah negatif, menimbulkan tantangan bagi pertumbuhan ekonomi, pasokan tenaga kerja, dan kapasitas inovasi.

AS mungkin akan mengalami penurunan populasi pertama dalam satu abad. Meskipun tingkat kelahiran masih lebih tinggi dari tingkat kematian, migrasi bersih negatif meniadakan proyeksi kenaikan populasi 3 juta pada 2024. AS menghadapi pembalikan demografi yang bukan didorong oleh penurunan tingkat kelahiran, melainkan penurunan tajam imigrasi akibat kebijakan. Dampak jangka pendek termasuk kekurangan tenaga kerja dan kenaikan upah, sementara risiko jangka panjang berfokus pada tekanan fiskal dan perlambatan inovasi. Kecuali tren ini dibalik, AS bisa mengikuti jejak Jepang dalam penuaan—perlambatan pertumbuhan ekonomi, kenaikan biaya, dan tantangan produktivitas struktural.

Menurut proyeksi AEI, migrasi bersih pada 2025 adalah -525.000 orang, nilai negatif pertama dalam sejarah modern.

· Data Pew Research Center menunjukkan penurunan 1,5 juta populasi kelahiran asing pada paruh pertama 2025, terutama karena deportasi dan keberangkatan sukarela.

· Pertumbuhan angkatan kerja stagnan, dengan industri seperti pertanian, konstruksi, dan kesehatan menghadapi kekurangan signifikan dan tekanan upah.

· 28% pemuda AS adalah imigran atau anak imigran; jika imigrasi menjadi nol, populasi di bawah 18 tahun bisa turun 14% pada 2035, memperburuk beban pensiun dan kesehatan.

· 27% dokter dan 22% asisten perawat adalah imigran; jika pasokan menurun, industri kesehatan dapat mempercepat otomatisasi dan robotisasi.

· Risiko inovasi: Imigran telah menyumbang 38% Nobel Prize dan sekitar 50% startup bernilai miliaran dolar; jika tren berbalik, mesin inovasi AS akan menderita.

Pemulihan Ekspor Jepang: Ketahanan di Tengah Ketidakpastian Tarif

Terlepas dari hambatan tarif AS, ekspor Jepang mengalami rebound. Ekspor pada September tumbuh 4,2% year-over-year, menandai pertumbuhan positif pertama sejak April, terutama didorong oleh permintaan baru dari Asia dan Eropa.

Setelah berbulan-bulan kontraksi, ekspor Jepang kembali tumbuh, dengan kenaikan 4,2% year-over-year pada September, terbesar sejak Maret. Rebound ini menegaskan bahwa meskipun ada ketegangan perdagangan baru dengan AS, permintaan regional tetap kuat, dan rantai pasokan telah menyesuaikan diri.

Kinerja perdagangan Jepang menunjukkan bahwa, meskipun ada tarif AS pada mobil (kategori ekspor utama), permintaan eksternal dari Asia dan Eropa mulai stabil. Sementara itu, kenaikan impor menunjukkan pemulihan domestik yang moderat didorong oleh yen yang melemah dan siklus restocking.

Pandangan ke depan:

· Pemulihan ekspor diperkirakan akan meningkat secara bertahap seiring normalisasi rantai pasokan internal Asia dan harga energi

· Proteksionisme AS yang berkelanjutan tetap menjadi hambatan utama untuk mempertahankan momentum ekspor hingga 2026

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Tiga Alasan Mengapa Harga Bitcoin Akan Turun ke $92k dalam Beberapa Minggu Mendatang

Litecoin Memimpin Reli Altcoin dengan Akumulasi Whale dan Pertumbuhan On-Chain yang Eksplosif

Paus dan bank diam-diam menambah kepemilikan Bitcoin saat pasar dilanda ketakutan

Arthur Hayes Menempatkan Zcash Tepat di Belakang Bitcoin dalam Portofolionya