La nuova banca cripto: la ricchezza rimane on-chain, le spese senza bisogno di off-chain

Consentire alle persone di utilizzare i propri asset in criptovaluta senza dover rinunciare alla custodia autonoma o convertirli frequentemente in depositi bancari.

Consentire alle persone di utilizzare i propri asset in criptovalute senza dover rinunciare all'autocustodia o convertirli frequentemente in depositi bancari.

Autore: Chilla

Traduzione: Block unicorn

Prefazione

Nell'economia comportamentale esiste un principio chiamato "contabilità mentale". L'atteggiamento delle persone verso il denaro varia a seconda di dove esso sia custodito. Cento dollari in un conto corrente sembrano facilmente spendibili, mentre la stessa somma in un fondo pensione appare intoccabile. Sebbene il denaro sia fungibile, il luogo in cui è conservato influenza la percezione che ne abbiamo.

Sam Kazemian, fondatore di Frax, definisce questo fenomeno come la "teoria del patrimonio netto". Le persone tendono a tenere il denaro liquido dove già si trova la maggior parte della loro ricchezza. Se il tuo patrimonio principale è in azioni e obbligazioni presso Charles Schwab, terrai i dollari nel conto bancario collegato, perché il trasferimento tra i due è molto semplice. Se invece la tua ricchezza è principalmente in un wallet Ethereum e in posizioni DeFi, vorrai che anche i dollari possano interagire facilmente con il mondo DeFi.

Per la prima volta nella storia, un numero significativo di persone detiene la maggior parte della propria ricchezza on-chain. Sono stanchi di dover trasferire continuamente fondi tramite banche tradizionali solo per comprare un caffè.

Le nuove crypto bank stanno risolvendo questo problema costruendo piattaforme che integrano tutte le funzionalità in un unico luogo. Grazie a queste piattaforme, puoi depositare stablecoin che generano interessi e spendere tramite carta Visa, senza mai toccare un conto bancario tradizionale.

La rapida crescita di queste piattaforme è una risposta del mercato al fatto che il mondo crypto ha finalmente abbastanza utenti reali e sufficienti fondi reali on-chain, rendendo la costruzione di tali piattaforme conveniente.

Stablecoin integrate senza soluzione di continuità nella spesa quotidiana

Per oltre dieci anni, le criptovalute hanno promesso di eliminare gli intermediari, ridurre i costi e dare agli utenti maggiore controllo. Ma è sempre esistito un problema: i commercianti non accettano criptovalute, e convincere tutti i commercianti ad accettarle contemporaneamente è impossibile.

Non puoi pagare l'affitto con USDC. Il tuo datore di lavoro non ti paga lo stipendio in ETH. I supermercati non accettano stablecoin. Anche se investissi tutta la tua ricchezza in criptovalute, avresti comunque bisogno di un conto bancario tradizionale per vivere normalmente. Ogni conversione tra crypto e valuta fiat comporta commissioni, ritardi di regolamento e attriti.

Questo è il motivo per cui la maggior parte dei progetti di pagamento crypto ha fallito. BitPay ha cercato di far accettare direttamente Bitcoin ai commercianti. Lightning Network ha costruito infrastrutture peer-to-peer, ma ha incontrato difficoltà nella gestione della liquidità e nell'affidabilità del routing. Nessuno dei due ha raggiunto un'adozione significativa perché i costi di conversione erano troppo elevati. I commercianti devono essere certi che i clienti useranno questo metodo di pagamento. I clienti devono essere certi che i commercianti lo accetteranno. Nessuno vuole essere il primo a muoversi.

Le nuove crypto bank nascondono il problema del coordinamento. Spendi stablecoin dal tuo wallet in autocustodia. La nuova banca converte le stablecoin in dollari e regola il pagamento con il commerciante tramite Visa o Mastercard. Il bar riceve dollari come sempre. Non sa nemmeno che la transazione coinvolge criptovalute.

Non devi convincere tutti i commercianti ad accettare criptovalute. Devi solo semplificare il processo di conversione, permettendo agli utenti di pagare in crypto ovunque sia accettata una normale carta di debito (praticamente ovunque).

Tre infrastrutture di base sono maturate contemporaneamente nel 2025, rendendo ora possibile ciò che per anni era fallito.

Primo, le stablecoin sono state legalizzate. Il "GENIUS Act" approvato a luglio 2025 ha fornito un quadro giuridico chiaro per l'emissione di stablecoin. Il Segretario al Tesoro Scott Besant prevede che entro il 2030 il volume delle transazioni di pagamento in stablecoin raggiungerà i 3 trilioni di dollari. È come se il Tesoro degli Stati Uniti avesse ufficialmente dichiarato che le stablecoin fanno parte del sistema finanziario.

Secondo, l'infrastruttura delle carte di pagamento è stata commoditizzata. Aziende come Bridge offrono API pronte all'uso che permettono ai team di lanciare prodotti bancari virtuali completi in poche settimane. Stripe ha acquisito Bridge per 1.1 billions di dollari. I team non devono più negoziare direttamente con i network delle carte né costruire partnership bancarie da zero.

Terzo, ora le persone detengono davvero ricchezza on-chain. I primi tentativi di pagamento crypto sono falliti perché gli utenti non possedevano grandi patrimoni netti in criptovalute. La maggior parte dei risparmi era in conti titoli tradizionali e piani pensionistici 401k. Le criptovalute erano viste come strumenti speculativi, non come luogo dove conservare i risparmi di una vita.

Ora la situazione è cambiata. Gli utenti giovani e nativi crypto detengono ora grandi patrimoni in wallet Ethereum, posizioni di staking e protocolli DeFi. I conti mentali delle persone sono cambiati. Lasciare i fondi on-chain e spenderli direttamente è molto più semplice che riconvertirli in depositi bancari.

Prodotti e funzionalità

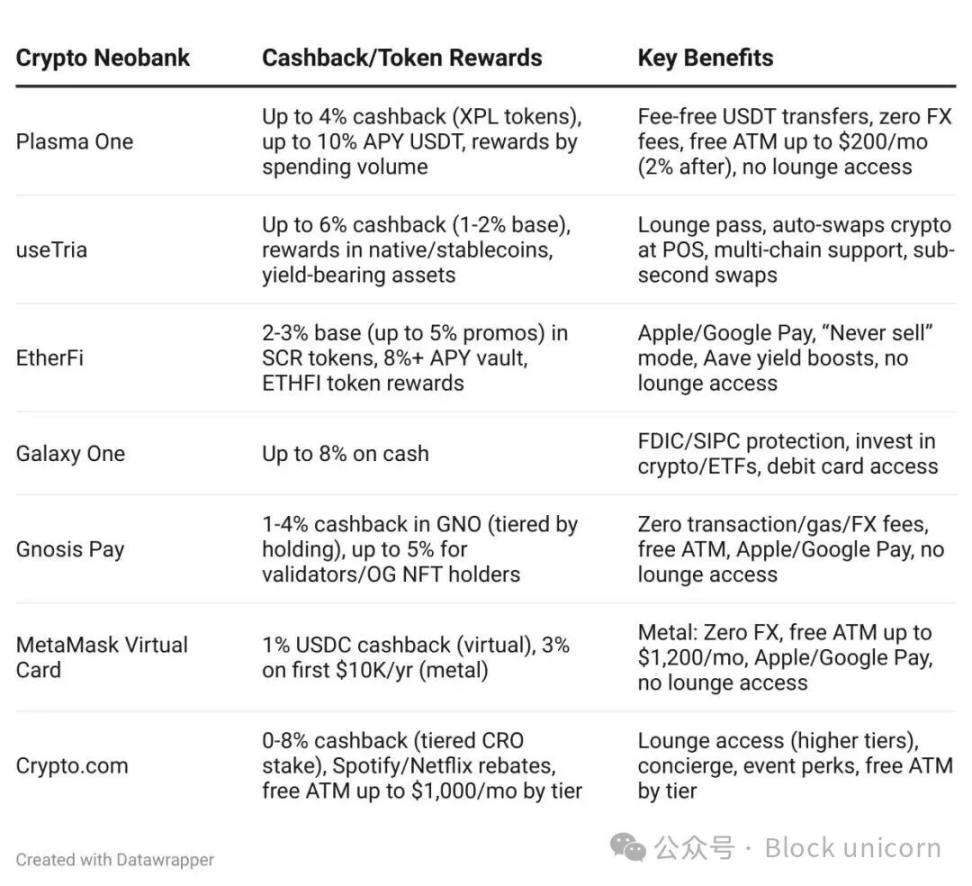

Le differenze tra le nuove crypto bank si concentrano principalmente su rendimento, cashback e copertura geografica. Ma tutte risolvono lo stesso problema centrale: permettere alle persone di usare i propri asset crypto senza rinunciare all'autocustodia o convertirli frequentemente in depositi bancari.

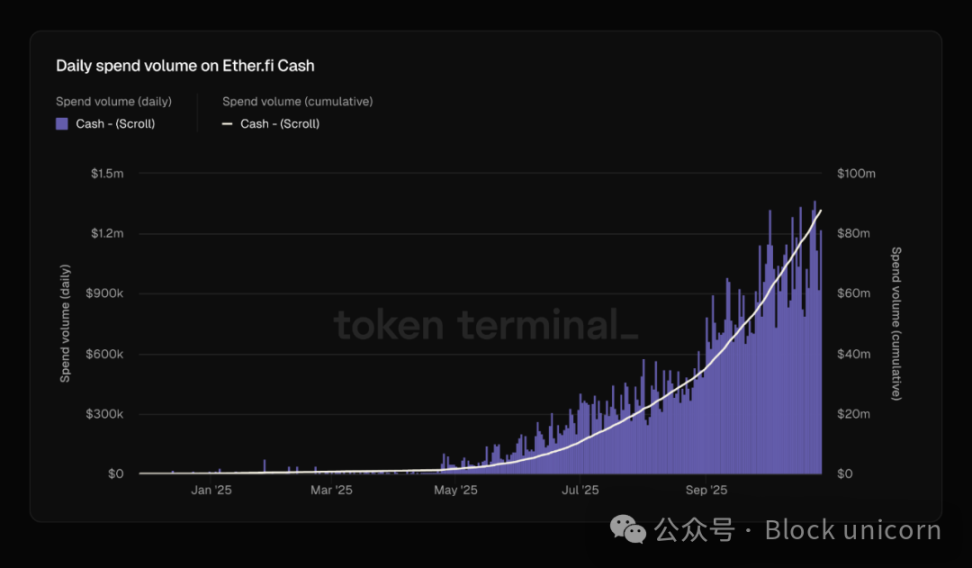

EtherFi gestisce oltre 1 milione di dollari al giorno in spese con carta di credito, raddoppiando il volume negli ultimi due mesi. Allo stesso modo, l'emissione e il burn rate della stablecoin EURe di Monerium sono cresciuti in modo significativo.

Questa distinzione è fondamentale, perché dimostra che queste piattaforme stanno facilitando attività economiche reali, non solo speculazione tra criptovalute. I fondi stanno uscendo dal mondo crypto e fluendo nell'economia più ampia.

Quel ponte che è sempre mancato, finalmente è stato costruito.

Nell'ultimo anno, il panorama competitivo è cambiato radicalmente. Plasma One, la prima crypto bank nativa stablecoin, si è concentrata sui mercati emergenti con accesso limitato ai dollari. Tria, costruita su Arbitrum, offre wallet in autocustodia e transazioni senza gas fee. EtherFi si è evoluta da protocollo di restaking della liquidità a una banca matura con un TVL di 11 billions di dollari. UR di Mantle, invece, punta sul rispetto della regolamentazione svizzera e sulla conformità, mirando al mercato asiatico.

Le strategie sono diverse, ma la domanda è la stessa: come spendere direttamente la ricchezza on-chain senza perdere tempo con le banche tradizionali?

Le nuove crypto bank possono competere anche su scala ridotta per un altro motivo: gli utenti stessi sono più preziosi. Il saldo medio di un conto corrente americano è di circa 8.000 dollari. Gli utenti nativi crypto spesso effettuano transazioni a sei o sette cifre tra diversi protocolli, blockchain e piattaforme. Il loro volume di transazioni equivale a quello di centinaia di clienti di banche tradizionali. Questo cambia radicalmente l'economia unitaria tradizionale. Le nuove crypto bank non hanno bisogno di milioni di utenti per essere redditizie, bastano poche migliaia di clienti giusti. Le banche tradizionali puntano sulle economie di scala perché ogni cliente genera poco reddito. Le crypto bank possono costruire un business sostenibile anche con una base utenti ridotta, perché ogni cliente vale da 10 a 100 volte di più in termini di commissioni di transazione, ricavi da cambio e asset gestiti. Tutto cambia quando gli utenti non depositano più 2.000 dollari di stipendio due volte al mese come nelle banche tradizionali.

Ogni nuova crypto bank ha costruito in modo indipendente la stessa architettura: conti separati per spesa e risparmio. Stablecoin di pagamento come FRAUSD di Frax, garantite da titoli di stato a basso rischio, puntano all'adozione di massa e semplificano l'integrazione per i commercianti. Stablecoin a rendimento come sUSDe di Ethena, invece, ottimizzano i rendimenti tramite strategie di arbitraggio e DeFi complesse, che possono generare un rendimento annuo del 4-12%, ma la loro complessità è difficile da valutare per i commercianti. Qualche anno fa, la DeFi ha tentato di unire queste categorie, rendendo di default ogni asset produttivo di rendimento, ma si è scoperto che la frizione generata superava i benefici. Le banche tradizionali separano conti correnti e di risparmio per ragioni normative. Le crypto stanno ripensando questa separazione dalle basi, perché serve uno strato di pagamento che massimizzi l'accettazione e uno di risparmio che massimizzi il rendimento. Cercare di ottimizzare entrambi contemporaneamente danneggia entrambi.

Le nuove crypto bank possono offrire rendimenti che le banche tradizionali non possono eguagliare. Sfruttano i rendimenti dei titoli di stato che supportano le stablecoin, aggiungendo solo un processo di pagamento per la conformità. Le banche tradizionali non possono competere sui tassi d'interesse perché la loro struttura dei costi è intrinsecamente più alta, ad esempio per filiali fisiche, sistemi legacy e costi di conformità. Le nuove banche eliminano tutti questi costi e restituiscono i risparmi agli utenti.

Il settore crypto ha tentato più volte di costruire sistemi di pagamento. Cosa c'è di diverso questa volta?

Questa volta è diverso perché finalmente sono presenti tutte e tre le condizioni necessarie. Il quadro normativo è sufficientemente chiaro, le banche sono disposte a partecipare; l'infrastruttura è abbastanza matura da permettere ai team di consegnare rapidamente prodotti; e, soprattutto, ci sono abbastanza utenti on-chain e abbastanza ricchezza da garantire la fattibilità del mercato.

I conti mentali delle persone sono cambiati. In passato, la ricchezza era conservata in conti tradizionali e le criptovalute erano usate per speculare. Ora, la ricchezza è conservata in crypto e viene convertita in fiat solo quando serve per la spesa. Le nuove banche stanno costruendo infrastrutture per adattarsi a questo cambiamento di comportamento degli utenti.

Il denaro è sempre stato una storia che raccontiamo sul valore. Per secoli, questa storia ha richiesto intermediari per la verifica: le banche custodivano i libri contabili, i governi garantivano la moneta, i circuiti delle carte gestivano le transazioni. Le criptovalute hanno promesso di riscrivere questa storia senza intermediari, ma si è scoperto che abbiamo ancora bisogno di qualcuno che faccia da ponte tra la vecchia e la nuova narrazione. Forse le nuove banche possono svolgere questo ruolo. È affascinante che, nel costruire un ponte tra due sistemi monetari, non stiano creando qualcosa di completamente nuovo. Stanno semplicemente riscoprendo modelli già esistenti da un secolo, perché riflettono la natura fondamentale del rapporto tra l'uomo e il denaro. La tecnologia cambia costantemente, ma la storia che raccontiamo su cosa sia il denaro e dove debba essere custodito rimane sorprendentemente invariata. Forse questa è la vera lezione: pensavamo di rivoluzionare la finanza, ma in realtà stiamo solo spostando la ricchezza nei luoghi che si adattano alla narrazione esistente.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

L'indagine della SEC sul tesoro crypto è stata congelata a causa della chiusura del governo, ma le citazioni in giudizio potrebbero essere emesse subito dopo la riapertura

Rapida Sintesi: Mentre gli Stati Uniti entrano nel secondo mese di blocco dopo che il Congresso non è riuscito a raggiungere un accordo sui finanziamenti, ex avvocati della SEC hanno discusso con The Block su cosa potrebbe accadere dopo riguardo a un'indagine sulle strategie di tesoreria degli asset digitali. L'eventuale invio di citazioni in giudizio dipenderà da come le aziende risponderanno all'inchiesta iniziale. Secondo un rappresentante legale, i legami del Presidente Trump con le tesorerie crypto hanno reso l'indagine della SEC un “argomento delicato”.

Zerohash ottiene la licenza MiCA dell'UE, Mastercard è pronta a investire 2 miliardi di dollari?

Il prezzo di Bitcoin crolla sotto i 100K dollari mentre le liquidazioni crypto superano 1,3 miliardi di dollari

Bitcoin è crollato sotto i 100.000 dollari martedì, estendendo le perdite al 20% rispetto ai massimi di ottobre. Oltre 339.000 trader sono stati liquidati, per un totale di 1.3 billions di dollari sui mercati delle criptovalute.

Forward Industries autorizza un riacquisto da 1 miliardo di dollari mentre il tesoro di Solana cresce

Forward Industries annuncia un programma di riacquisto di azioni da 1.1 billions di dollari fino al 2027, mantenendo allo stesso tempo il più grande tesoro di Solana al mondo con 6,8 milioni di token SOL.