Cobo Stablecoin Weekly Report NO.30: Il ritorno di Ripple con una valutazione di 40 miliardi di dollari e la svolta verso le stablecoin dei giganti delle rimesse internazionali

La trasformazione sotto l’ondata delle stablecoin.

Benvenuti alla lettura del 30° numero del Cobo Stablecoin Weekly Report.

I benefici in termini di efficienza nei pagamenti transfrontalieri portati dalle stablecoin rappresentano una rivoluzione tecnologica irreversibile; la loro forza sta costringendo dal basso verso l’alto (verticalmente) i giganti della finanza tradizionale a ridefinire il proprio posizionamento, mentre tra gli Stati (orizzontalmente) scatena accese contrapposizioni su sovranità monetaria e regolamentazione.

Gli stakeholder consolidati non hanno più scelta: devono partecipare alla battaglia.

Questa settimana ci concentriamo sulla trasformazione di imprese e mercati guidata dalle stablecoin.

Nel Sud globale, l’alta inflazione e la carenza di infrastrutture hanno creato mercati finanziari potenzialmente promettenti. Western Union e Zepz puntano entrambe a questa opportunità, ma con strategie completamente diverse: la prima costruisce l’“ultimo miglio” delle stablecoin affidandosi a una rete di agenti fisici, la seconda integra risparmio, pagamenti e investimenti tramite un portafoglio digitale in dollari, cercando di creare un nuovo punto di accesso alla finanza per i consumatori. Nel frattempo, l’exchange latinoamericano Ripio lancia una stablecoin ancorata alla valuta locale, tentando di promuovere l’autonomia e la riduzione degli attriti nei pagamenti regionali tramite la dedollarizzazione: non solo un esempio di trasformazione commerciale per gli exchange, ma anche un esperimento di sovranità monetaria.

Nei mercati del Nord, le stablecoin stanno guidando la ricostruzione delle infrastrutture finanziarie aziendali. Questa settimana il protagonista è Ripple, che in due anni ha completato sei acquisizioni per integrare emissione, custodia, gestione della tesoreria e regolamento, raggiungendo una valutazione di 40 miliardi di dollari, superando Circle, e realizzando la transizione da una narrativa token-centrica a una crescita trainata dai ricavi aziendali, dimostrando come le stablecoin stiano diventando il nuovo nucleo della competitività aziendale nei mercati del Nord.

Panoramica di mercato e punti salienti della crescita

La capitalizzazione totale delle stablecoin è di $305,206b (circa 305,2 miliardi di dollari), in calo settimanale di $2,17B (circa 2,17 miliardi di dollari). In termini di quota di mercato, USDT mantiene la posizione dominante con il 60,07%; USDC è al secondo posto con una capitalizzazione di $74,898b (circa 74,9 miliardi di dollari), pari al 24,54%.

Distribuzione sulle reti blockchain

Top 3 reti per capitalizzazione delle stablecoin:

- Ethereum: $166,815b (166,8 miliardi di dollari)

- Tron: $78,312b (78,3 miliardi di dollari)

- Solana: $13,824b (13,8 miliardi di dollari)

Top 3 reti a crescita settimanale più rapida:

- Circle USYC (USYC): +14,87%

- CASH (CASH): +14,06%

- Ripple USD (RLUSD): +12,82%

Dati da DefiLlama

🎯Dalla narrativa crypto alle infrastrutture finanziarie: Ripple realizza la trasformazione dell’“era delle stablecoin” con una valutazione di 40 miliardi di dollari

Ripple ha annunciato mercoledì il completamento di un round di finanziamento da 500 milioni di dollari, raggiungendo una valutazione di 40 miliardi di dollari. Questo segna la trasformazione di un’azienda crypto-native, incentrata sulla narrativa delle criptovalute, in un’infrastruttura tecnologica finanziaria regolamentata e orientata alle istituzioni, ottenendo infine il riconoscimento dei mercati dei capitali. Il round è stato guidato da istituzioni finanziarie tradizionali di primo livello come Citadel Securities e Fortress; la valutazione ha superato la capitalizzazione di mercato di Circle (30 miliardi di dollari), sebbene quest’ultima abbia una circolazione di stablecoin maggiore (70 miliardi di dollari) e una base di ricavi di diversi miliardi di dollari. Il messaggio è chiaro: ricavi reali e chiarezza normativa stanno conferendo a Ripple l’asset più raro di sempre: la legittimità.

Negli ultimi due anni, Ripple ha completato 6 acquisizioni per oltre 3 miliardi di dollari, accelerando l’ingresso nel settore delle infrastrutture crypto istituzionali tramite M&A: acquisizione di GTreasury (gestione della tesoreria) per 1 miliardo di dollari; Hidden Road (broker multi-asset) per 1,25 miliardi di dollari; Rail (pagamenti in Canada) per 200 milioni di dollari; e, tramite l’acquisizione di Metaco, Standard Custody e Palisade, ha costruito un’infrastruttura full-stack dalla custodia sicura ai wallet ad alta frequenza. Ripple si è così trasformata da società di pagamenti token-driven a fornitore di infrastrutture crypto istituzionali, integrando emissione di stablecoin, custodia, gestione della tesoreria aziendale e regolamento su un’unica piattaforma.

Con la ridefinizione del proprio perimetro operativo, Ripple punta ora al mercato finanziario aziendale da trilioni di dollari, un settore in cui vincono liquidità, certezza dei regolamenti e fiducia normativa. Le acquisizioni di Ripple sono funzionali a questo obiettivo: GTreasury consente l’accesso a sistemi di gestione della tesoreria che gestiscono trilioni di dollari e si collega ai flussi di cassa delle Fortune 500; Metaco offre capacità di custodia a livello bancario; Palisade supporta il deployment di wallet ad alta frequenza tramite Wallet-as-a-Service; Rail collega i flussi di pagamento B2B in stablecoin a livello globale; 75 licenze regolamentari in tutto il mondo garantiscono la conformità operativa cross-market e cross-jurisdiction. Tutte queste attività generano ricavi reali. Ripple ha già raggiunto un volume di pagamenti annuo di 95 miliardi di dollari, e la stablecoin RLUSD, lanciata da meno di un anno, ha già superato 1 miliardo di dollari in circolazione. Questa struttura rappresenta ricavi visibili, una solida base clienti e chiarezza normativa, che sono il valore fondamentale che sostiene Ripple come fornitore di infrastrutture finanziarie full-stack.

Ripple sta richiedendo la licenza bancaria OCC e il conto principale presso la Federal Reserve; una volta approvati, l’azienda potrà eliminare la dipendenza da terzi per custodia e regolamento, accedere direttamente alle infrastrutture di pagamento della Fed e realizzare un’integrazione verticale interna dall’emissione al regolamento e alla consegna software, offrendo soluzioni complete ai clienti istituzionali. A quel punto, Ripple non sarà più solo un “ponte tra finanza tradizionale e crypto”, ma controllerà entrambe le estremità del ponte, eliminando costi, ritardi e rischi degli intermediari, competendo alla pari con giganti come Visa e Mastercard nei pagamenti istituzionali. Tuttavia, Ripple deve ancora colmare alcune lacune tecniche: i pagamenti transfrontalieri e la maggior parte dei regolamenti RLUSD si basano ancora sulla rete XRPL di dieci anni fa, affidabile ma inferiore a Solana e Ethereum L2 in termini di programmabilità e compatibilità DeFi. Per ridurre la dipendenza, Ripple sta costruendo un’architettura multi-chain tramite le acquisizioni di GTreasury, Hidden Road e Rail, distribuendo RLUSD su XRPL ed Ethereum, con il potenziale futuro di migrare le attività chiave su blockchain pubbliche più performanti o aperte, facendo di XRPL il livello di pagamento e di Ripple un vero e proprio “sistema operativo per asset digitali”.

🎯Quando le rimesse transfrontaliere incontrano le stablecoin: due futuri per Western Union e Zepz

Le stablecoin hanno risolto il problema dell’efficienza on-chain, ma finora la conversione “dollaro digitale <-> contanti fisici” resta il maggiore e ultimo ostacolo, che richiede una vasta rete fisica, costi di conformità elevati e anni di accumulo di fiducia. Questa frizione racchiude anche un enorme valore commerciale. Nel Sud globale, due giganti delle rimesse transfrontaliere — Western Union e Zepz Group — stanno sfruttando questa opportunità per reinventarsi, rappresentando due direzioni evolutive opposte nell’era delle stablecoin.

Western Union, una rete di rimesse centenaria presente in oltre 200 paesi con 500.000 sedi, prevede di emettere la stablecoin USDPT ancorata al dollaro su Solana nella prima metà del 2026, con custodia affidata ad Anchorage Digital. Inoltre, ha lanciato una “Digital Asset Network”, piattaformizzando la propria rete di agenti fisici.

Emettendo la propria stablecoin USDPT, Western Union non solo può ottenere interessi investendo le riserve (float) in titoli di Stato e altri asset a basso rischio, ma la vera barriera competitiva è la sua rete fisica che attraversa America Latina, Africa e Sud Asia, dove la regolamentazione è stringente e il contante resta dominante — un’infrastruttura che nessuna azienda digital-native può replicare facilmente. In queste regioni, il mondo delle stablecoin fatica ancora a penetrare, e la rete di Western Union è il canale obbligato per “portare valore on-chain nel mondo reale”. Per wallet, applicazioni DeFi, exchange e grandi reti di pagamento, la conversione tra fondi on-chain e contanti, o l’onboarding di utenti cash sulla blockchain, passa inevitabilmente da Western Union.

Questo trasforma Western Union da semplice società di rimesse a “stazione fisica” del mondo blockchain, fungendo da punto di collegamento finale tra valore virtuale ed economia reale. Il suo modello di business si articola su tre livelli: interessi sulle riserve, commissioni di ingresso/uscita per la conversione tra contanti e on-chain, e incentivi di adozione dalle blockchain pubbliche — si dice che Western Union abbia già ricevuto un sussidio a otto cifre da Solana. Con questo modello, Western Union si trasforma da canale di rimesse a infrastruttura fondamentale per il sistema globale delle stablecoin, collegando l’“ultimo miglio” delle reti crypto.

Se Western Union collega il mondo fisico alla blockchain, Zepz segue invece un’altra strada: partendo dalle rimesse digitali, costruisce un punto di accesso finanziario per i mercati emergenti con le stablecoin al centro. Con sede a Londra, Zepz conta milioni di utenti e si rivolge a oltre 300 milioni di migranti globali; in un contesto di alta inflazione, le stablecoin stanno diventando il loro strumento privato di dollarizzazione per la protezione e il risparmio.

Questa settimana, Zepz ha collaborato con Bridge per consentire agli utenti di spendere direttamente il saldo in dollari digitali presso i merchant Visa di tutto il mondo, con regolamento in valuta locale in tempo reale sul back-end, trasformando il wallet stablecoin da semplice conto di deposito a “conto in dollari digitali” utilizzabile e spendibile a livello internazionale. In futuro, Zepz integrerà prodotti di rendimento on-chain come staking o lending, presentandoli tramite un’interfaccia semplificata come strumenti di investimento locali, evolvendosi gradualmente in una “banca dei consumatori per il Sud globale” — una super-app stablecoin che integra risparmio, spesa e investimento.

Strategie di capitale

💰Zynk ottiene un investimento di 5 milioni di dollari da Coinbase Ventures e altri, costruendo infrastrutture di pagamento stablecoin

Punti chiave

- Zynk, società di infrastrutture per pagamenti transfrontalieri, ha completato un round seed da 5 milioni di dollari guidato da Hivemind Capital, con la partecipazione di Coinbase Ventures, Alliance DAO e altri; il finanziamento è stato completato in agosto tramite protocollo SAFE;

- Zynk offre soluzioni di pagamento transfrontaliero basate su stablecoin, supportando il regolamento istantaneo senza necessità di prefinanziamento, eliminando la necessità per le società di pagamento di depositare fondi o gestire operazioni di liquidità complesse in diversi mercati;

- L’azienda supporta già canali di regolamento in più valute, tra cui dollaro, euro, dirham degli Emirati Arabi Uniti, rupia indiana, peso messicano e peso filippino, registrando una crescita mensile del 70% dal lancio silenzioso in aprile.

Perché è importante

- Zynk sta risolvendo il problema principale dei pagamenti transfrontalieri — la necessità di prefinanziamento, da sempre una barriera nel mercato. Il team è composto da 15 membri con background in fintech e mercati dei capitali, tra cui l’ex CTO di Amazon Payments India e un ex professionista dei mercati dei capitali di Morgan Stanley, con l’obiettivo di “muovere la liquidità come i dati”, offrendo a fornitori di rimesse, piattaforme B2B e PSP la possibilità di espandersi globalmente senza colli di bottiglia di liquidità.

💰Ripple acquisisce la società di wallet crypto Palisade, espandendo il business dei pagamenti istituzionali

Punti chiave

- Ripple ha annunciato l’acquisizione del fornitore di wallet crypto Palisade, integrando la sua piattaforma Wallet-as-a-Service in Ripple Custody per offrire a banche e aziende una custodia più potente per asset digitali, stablecoin e asset tokenizzati;

- Palisade porta tecnologie necessarie per scenari ad alta velocità e frequenza, come canali on/off-chain o processi di pagamento aziendali, supportando più blockchain e l’interazione con protocolli DeFi, aiutando fintech a creare rapidamente wallet per nuovi utenti o a gestire operazioni di tesoreria globale;

- Questa è la quarta acquisizione di Ripple quest’anno, dopo Hidden Road (prime broker, 1,25 miliardi di dollari), Rail (infrastruttura stablecoin, 200 milioni di dollari) e GTreasury (gestione della tesoreria), oltre all’acquisizione nel 2023 della società svizzera di custodia Metaco.

Perché è importante

- Ripple sta chiaramente perseguendo una strategia di costruzione di infrastrutture crypto-native alternative a quelle finanziarie tradizionali tramite acquisizioni, formando un ecosistema completo di servizi digitali istituzionali che va dai pagamenti transfrontalieri, alla liquidità, all’emissione di stablecoin, fino agli strumenti di gestione sicura degli asset. Secondo la presidente Monica Long, la tecnologia di Palisade completerà perfettamente la rapida crescita della domanda di Ripple Payments. Con 75 licenze regolamentari globali e il supporto di istituzioni come BBVA, DBS Bank e la divisione crypto di Société Générale, Ripple sta consolidando la sua posizione di leader nei pagamenti istituzionali e nella gestione degli asset digitali.

💰Arx Research raccoglie 6,1 milioni di dollari in seed round e lancia il terminale di pagamento “Burner Terminal”

Punti chiave

- Arx Research ha raccolto 6,1 milioni di dollari in un round seed guidato da Castle Island Ventures, lanciando il terminale “Burner Terminal” che accetta criptovalute, stablecoin e pagamenti tradizionali;

- Il Burner Terminal sarà disponibile all’inizio del 2026 a meno di 200 dollari, supportando pagamenti contactless, QR code e carte di credito tradizionali, senza costi aggiuntivi di gas;

- Inizialmente supporterà USD II e USDC sulla rete Base, con piani di espansione a più reti e stablecoin nel 2026, e collaborazione con Flexa per un’ampia copertura dei pagamenti crypto.

Perché è importante

- Il dispositivo offre ai commercianti un’opzione gratuita per ricevere stablecoin direttamente, risolvendo il problema dell’“ultimo miglio” dei pagamenti crypto nel retail fisico e portando l’esperienza contactless della finanza tradizionale nel mondo crypto, offrendo una soluzione unica per accettare molteplici metodi di pagamento.

Regolamentazione e conformità

🏛️Circle presenta raccomandazioni per l’attuazione del GENIUS Act, sollecitando un quadro normativo unificato per le stablecoin

Punti chiave

- Circle ha presentato il 4 novembre 2025 al Tesoro USA raccomandazioni sull’attuazione del GENIUS Act, sottolineando che la legge non solo stabilisce standard normativi per le stablecoin, ma pone anche le basi per il quadro federale dei pagamenti digitali negli Stati Uniti;

- Circle suggerisce che tutti gli asset digitali progettati per mantenere un valore stabile dovrebbero essere soggetti agli stessi obblighi normativi, consentendo una concorrenza equa tra emittenti bancari, non bancari, nazionali o esteri;

- Si raccomanda che la regolamentazione garantisca che i requisiti di capitale e liquidità riflettano adeguatamente i rischi delle stablecoin e fornisca linee guida chiare per l’operatività globale degli emittenti statunitensi, supportando l’interoperabilità con le istituzioni finanziarie mondiali.

Perché è importante

- L’attuazione appropriata del GENIUS Act può unificare gli standard e aumentare la trasparenza, promuovendo la leadership degli Stati Uniti nella finanza digitale e orientando la domanda di mercato verso stablecoin trasparenti, completamente garantite e conformi.

🏛️Coinbase sollecita il Tesoro a mantenere le regole di attuazione del GENIUS Act coerenti con l’intento legislativo del Congresso

Punti chiave

- Coinbase ha presentato feedback al Tesoro USA, sollecitando che le regole di attuazione del GENIUS Act seguano rigorosamente l’intento legislativo del Congresso, evitando di estendere la regolamentazione oltre quanto previsto dalla legge;

- L’exchange propone che i regolatori adottino un’interpretazione restrittiva della legge, escludendo software non finanziari, validatori blockchain e protocolli open source dal campo di applicazione;

- Coinbase sottolinea che il divieto di pagamento di interessi si applica solo agli emittenti di stablecoin, non agli intermediari o exchange che offrono premi fedeltà, e suggerisce di trattare le stablecoin di pagamento come equivalenti di cassa ai fini fiscali.

Perché è importante

- Il GENIUS Act, firmato in legge a luglio 2025, istituisce un quadro federale per la regolamentazione delle stablecoin; Coinbase avverte che una regolamentazione eccessiva potrebbe soffocare l’innovazione e ostacolare l’obiettivo di fare degli Stati Uniti la “capitale mondiale delle crypto”.

🏛️Il settore bancario tradizionale si oppone alla richiesta di licenza bancaria federale di Coinbase

Punti chiave

- L’Independent Community Bankers of America (ICBA) ha presentato una petizione all’OCC chiedendo di respingere la richiesta di licenza bancaria federale di Coinbase, sostenendo che l’exchange non soddisfa diversi requisiti;

- La lobby bancaria Bank Policy Institute (BPI) si è già opposta la scorsa settimana alle richieste di licenza di Ripple, Circle e Paxos, e lunedì ha ribadito l’opposizione a Coinbase;

- La lettera dell’ICBA afferma che la Coinbase Trust Bank avrebbe difficoltà a essere redditizia in un mercato ribassista, che l’OCC avrebbe difficoltà a liquidare in sicurezza una trust fallita e che la Coinbase National Trust Company dipende da “funzioni di rischio e controllo manifestamente difettose”.

Perché è importante

- La battaglia sui confini regolamentari tra banche tradizionali e settore crypto si sta intensificando, con le banche che cercano di impedire alle aziende crypto di entrare in settori finora di loro esclusiva. Il Chief Legal Officer di Coinbase, Paul Grewal, ha risposto sui social media che i banchieri “stanno cercando di scavare fossati regolamentari per proteggersi”. Da notare che l’OCC è ora guidato da Jonathan Gould, nominato dal presidente pro-crypto Trump e già Chief Legal Officer di Bitfury, che ha criticato l’atteggiamento ostile delle banche verso il settore crypto. Questa decisione regolamentare avrà un impatto esemplare sull’ottenimento di licenze bancarie da parte delle aziende crypto e potrebbe influenzare l’integrazione tra il settore e la finanza tradizionale.

🏛️L’UE pianifica la creazione di un’autorità unica di regolamentazione stile SEC per crypto e borse valori

Punti chiave

- La Commissione Europea presenterà a dicembre una proposta per istituire un’autorità unica di regolamentazione, sul modello della SEC statunitense, per la supervisione unificata di borse valori, exchange crypto e clearing house, con il sostegno della presidente della BCE Christine Lagarde;

- Una possibile soluzione è l’espansione dei poteri dell’attuale European Securities and Markets Authority (ESMA) per coprire le principali entità finanziarie transfrontaliere, inclusi exchange di azioni, società crypto e altre infrastrutture post-trade;

- L’obiettivo è facilitare l’espansione transfrontaliera delle startup finanziarie senza dover ottenere autorizzazioni da molteplici autorità nazionali, anche se paesi come Lussemburgo e Dublino, con importanti centri finanziari, sono scettici.

Perché è importante

- L’UE si sta muovendo verso una “Capital Markets Union”, cercando di semplificare la regolamentazione dei servizi finanziari transfrontalieri tramite la centralizzazione dei poteri di supervisione. Se approvata, la proposta avrà un impatto profondo sul settore crypto europeo, che si troverà a confrontarsi con un quadro regolamentare unificato. Questa iniziativa si inserisce nel contesto delle recenti mosse UE sulla regolamentazione delle stablecoin, la roadmap per il digital euro CBDC e la tokenizzazione degli asset fisici, mostrando una spinta verso la centralizzazione della supervisione della finanza digitale. Se la proposta sarà presentata a dicembre, inizierà il processo legislativo con Parlamento e Consiglio, incluse modifiche e triloghi, che potrebbe durare fino al 2026. Questo cambiamento avvicinerà il modello di regolamentazione europeo a quello statunitense, potenzialmente alterando la competitività tra mercati crypto e finanziari tradizionali in Europa.

🏛️Opinione: MiCA non può prevenire una crisi delle stablecoin e potrebbe nascondere rischi sistemici

Punti chiave

- Il regolamento MiCA dell’UE disciplina le stablecoin tramite prove di riserva, regole di capitale e requisiti di rimborso, ma Daniele D’Alvia, vicedirettore della School of Law della Queen Mary University di Londra, ritiene che questa regolamentazione micro ignori i rischi sistemici macro: con l’espansione delle stablecoin, i depositi bancari potrebbero migrare in massa verso asset crypto;

- Il governatore della Bank of England, Bailey, ha avvertito che “le stablecoin di uso diffuso dovrebbero essere regolamentate come le banche” e ha proposto limiti di 10.000-20.000 sterline per i privati e 10 milioni per le imprese, segnalando la consapevolezza delle banche centrali della minaccia potenziale delle stablecoin alla sovranità monetaria;

- Una regolamentazione troppo severa potrebbe favorire l’arbitraggio normativo, spingendo gli emittenti verso giurisdizioni offshore meno regolamentate, trasferendo i rischi invece di eliminarli e creando nuove forme di shadow banking.

Perché è importante

- Se da un lato MiCA conferisce legittimità alle stablecoin, dall’altro potrebbe introdurre rischi nel sistema finanziario. Con il riconoscimento ufficiale e l’adozione su larga scala, il confine tra stablecoin e finanza tradizionale si fa sempre più labile, e la domanda di asset di riserva delle stablecoin potrebbe innescare vendite di debito sovrano nei momenti di turbolenza. Le stablecoin stanno diventando infrastrutture chiave all’intersezione tra DeFi e finanza tradizionale; i regolatori devono andare oltre la visione delle stablecoin come semplice asset class e comprenderne l’impatto sistemico come nuova forma monetaria. L’attuale quadro regolamentare trascura strumenti di controllo macro, come limiti di emissione, strumenti di liquidità o framework di gestione delle crisi, rischiando che le stablecoin, una volta legittimate, creino più problemi di quanti ne risolvano.

🏛️La banca crypto svizzera AMINA ottiene la licenza MiCA in Austria e accelera l’espansione nell’UE

Punti chiave

- La banca svizzera di asset digitali AMINA (ex SEBA Bank) ha ottenuto la licenza MiCA dall’autorità di vigilanza finanziaria austriaca (FMA) e offrirà servizi crypto conformi nell’UE tramite la controllata AMINA EU;

- AMINA EU offrirà a investitori professionali, family office, aziende e istituzioni finanziarie servizi di trading crypto, custodia, gestione di portafogli e staking, ponendo le basi per l’espansione europea;

- AMINA ha scelto l’Austria come punto di ingresso per il mercato europeo per i suoi standard regolamentari rigorosi e l’impegno per la protezione degli investitori; l’Austria è già base regolamentare europea per aziende crypto come Bitpanda e Bybit.

Perché è importante

- In quanto istituzione multi-giurisdizionale con licenza bancaria FINMA in Svizzera e licenze crypto a Hong Kong e Abu Dhabi, AMINA potrà offrire agli investitori professionali UE servizi completi dal conto bancario al prestito crypto. Sebbene il quadro MiCA unifichi la regolamentazione crypto nell’UE, la FMA austriaca ha chiesto, insieme alle autorità francesi e italiane, un rafforzamento dei controlli su MiCA, segnalando che la regolamentazione europea è ancora in evoluzione. L’espansione europea di AMINA offrirà nuovi canali conformi agli investitori istituzionali e accelererà l’integrazione degli asset digitali nella finanza tradizionale.

🏛️Il Canada annuncia la prossima legislazione sulle stablecoin nel bilancio federale

Punti chiave

- Il Canada ha annunciato nel bilancio federale 2025 l’intenzione di introdurre una regolamentazione sulle stablecoin, imponendo agli emittenti requisiti di riserva, politiche di rimborso, framework di gestione del rischio e protezione dei dati personali;

- La Bank of Canada riserverà 10 milioni di dollari canadesi dal fondo unico di entrate per la gestione della nuova normativa nel 2026-2027; i costi amministrativi annuali di circa 5 milioni saranno coperti da commissioni agli emittenti regolamentati;

- Il governo canadese intende anche modificare il Retail Payment Activities Act per regolamentare i fornitori di servizi di pagamento che utilizzano stablecoin, garantendo politiche di gestione adeguate e promuovendo l’innovazione sicura degli asset digitali.

Perché è importante

- L’istituzione di un quadro regolamentare per le stablecoin in Canada rappresenta l’ultimo sviluppo nell’ondata globale di regolamentazione, dopo il GENIUS Act negli Stati Uniti a luglio. Secondo Bloomberg, il Tesoro canadese ha discusso intensamente con stakeholder e regolatori su classificazione delle stablecoin e prevenzione della fuga di capitali verso token ancorati al dollaro. Con l’entrata in vigore del MiCA europeo e iniziative simili in Giappone e Corea, la regolamentazione delle stablecoin è ormai una tendenza globale. Al 4 novembre, la fornitura globale di stablecoin era di circa 291 miliardi di dollari, dominata da token in dollari; Standard Chartered stima che entro il 2028 fino a 1 trilione di dollari di depositi bancari dei mercati emergenti potrebbe migrare verso stablecoin statunitensi.

Adozione di mercato

🌱Yellow Card chiude il business retail e si concentra sulle infrastrutture stablecoin B2B

Punti chiave

- La principale azienda crypto africana Yellow Card ha annunciato che dal 1° gennaio 2026 chiuderà l’app mobile consumer per concentrarsi su servizi di infrastruttura stablecoin per aziende, inclusi canali di pagamento, gestione finanziaria e soluzioni di liquidità;

- Fondata 9 anni fa, Yellow Card opera in oltre 30 paesi, ha gestito oltre 6 miliardi di dollari di transazioni e conta più di 1 milione di utenti retail; questa mossa riflette la tendenza delle aziende crypto-native a cambiare strategia;

- Dalla serie B del 2022, l’azienda si è progressivamente orientata verso i servizi alle imprese, raccogliendo finora 85 milioni di dollari e diventando una delle fintech africane più capitalizzate.

Perché è importante

- Con il mercato delle stablecoin che ha raggiunto i 300 miliardi di dollari e i quadri regolamentari globali sempre più chiari, la trasformazione di Yellow Card conferma che il mercato B2C delle stablecoin in Africa non è ancora maturo; le vere opportunità commerciali sono nel B2B, dove pagamenti aziendali, gestione finanziaria e soluzioni di liquidità rappresentano modelli di business sostenibili, mentre il retail attira ancora principalmente finanziamenti.

🌱Mastercard, Ripple e Gemini collaborano per esplorare il regolamento delle transazioni con carta su XRPL

Punti chiave

- Mastercard sta collaborando con Gemini e Ripple per esplorare l’uso della stablecoin RLUSD su XRPL per il regolamento delle transazioni con carta di credito fiat, segnando uno dei primi casi di banche statunitensi regolamentate che utilizzano stablecoin regolamentate su blockchain pubbliche per regolare transazioni con carte tradizionali;

- Gemini offre una carta di credito versione XRP tramite WebBank, che partecipa anche al programma di regolamento RLUSD; il mese scorso Gemini ha lanciato anche la carta “versione Solana”, offrendo fino al 4% di ricompense in token SOL;

- Mastercard continua ad ampliare le partnership nel settore degli asset digitali: a giugno ha collaborato con Chainlink per consentire ai consumatori di acquistare crypto “direttamente on-chain” tramite conversione sicura da fiat.

Perché è importante

- Questa collaborazione segna una profonda integrazione tra giganti dei pagamenti tradizionali e aziende crypto, stabilendo un traguardo per l’uso delle stablecoin pubbliche nel regolamento di transazioni finanziarie tradizionali su larga scala. Molte piattaforme crypto cercano di aumentare i ricavi e attrarre nuovi clienti offrendo carte di debito e credito per acquisti quotidiani; la partecipazione di banche regolamentate a queste iniziative apre la strada all’adozione mainstream delle stablecoin nelle infrastrutture finanziarie tradizionali conformi.

Nuovi prodotti

👀Ripple lancia il servizio di prime brokerage per asset digitali, espandendo il business istituzionale negli USA

Punti chiave

- Ripple ha lanciato ufficialmente il servizio di prime brokerage per asset digitali rivolto ai clienti istituzionali statunitensi, un passo importante dopo l’acquisizione di Hidden Road per espandersi nei servizi finanziari;

- La nuova piattaforma Ripple Prime supporta decine di principali asset digitali (inclusi XRP e RLUSD) per il trading OTC, integrandoli con derivati, swap, prodotti a reddito fisso e forex in un unico ecosistema;

- I clienti istituzionali USA possono ora effettuare operazioni cross-collateral tra spot OTC, swap e opzioni CME su un’unica piattaforma, migliorando notevolmente la flessibilità nella gestione dei portafogli digitali.

Perché è importante

- Con l’acquisizione di Hidden Road e il lancio dei servizi Prime, Ripple integra licenze regolamentari e infrastrutture di prime brokerage esistenti, segnando una profonda transizione da fornitore di soluzioni di pagamento a provider di servizi finanziari completi. Ripple Prime si integra con i servizi di pagamento e custodia dell’azienda, incorporando profondamente XRP e RLUSD per aumentare la liquidità e semplificare i processi di regolamento per gli operatori istituzionali.

👀L’exchange latinoamericano Ripio lancia la stablecoin wARS ancorata al peso argentino

Punti chiave

- L’exchange latinoamericano Ripio ha lanciato la stablecoin wARS ancorata al peso argentino, disponibile su Ethereum, Base di Coinbase e World Chain, ampliando la propria strategia di tokenizzazione degli asset reali su una piattaforma con oltre 25 milioni di utenti;

- wARS consente agli utenti di inviare e ricevere fondi a livello globale senza passare dalle banche o convertire in dollari, lanciata mentre il governo Milei ha ridotto l’inflazione dal 292% di aprile scorso al 31,8% attuale;

- Ripio prevede di lanciare stablecoin simili per altre valute latinoamericane, puntando a pagamenti transfrontalieri regionali in valuta locale senza dipendenza dal dollaro o da intermediari costosi.

Perché è importante

- In paesi ad alta inflazione come Argentina e Brasile, le stablecoin sono già molto popolari come strumento di riserva di valore contro l’inflazione e i controlli valutari. Il lancio di wARS segue il precedente progetto di tokenizzazione dei titoli di stato di Ripio, ampliando la strategia di on-chain degli asset reali. Questa iniziativa rappresenta un’innovazione nel campo delle stablecoin in valuta locale in America Latina, offrendo agli utenti una nuova opzione per proteggersi dall’inflazione e facilitare i pagamenti transfrontalieri, promuovendo l’adozione reale delle infrastrutture di pagamento blockchain nei mercati emergenti.

👀Chainlink lancia la piattaforma CRE per accelerare la tokenizzazione degli asset istituzionali

Punti chiave

- Chainlink ha lanciato il Chainlink Runtime Environment (CRE), una piattaforma software che consente alle istituzioni di distribuire smart contract su blockchain pubbliche e private, con strumenti integrati per conformità, privacy e integrazione dati;

- CRE permette agli sviluppatori di scrivere smart contract cross-chain e di collegarsi agli standard di messaggistica finanziaria tradizionale come ISO 20022, offrendo anche i servizi Chainlink esistenti come price feed e proof of reserve;

- Grandi istituzioni come JPMorgan Kinexys, Ondo, UBS Tokenize e DigiFT hanno già utilizzato la piattaforma: JPMorgan ha completato un regolamento cross-chain basato su CRE, UBS ha realizzato il primo rimborso di un fondo tokenizzato on-chain.

Perché è importante

- Chainlink vede CRE come infrastruttura fondamentale per la tokenizzazione, sottolineando che istituzioni come Swift, Euroclear, UBS e Mastercard la stanno adottando per cogliere l’opportunità della tokenizzazione da 867 miliardi di dollari. Secondo il co-fondatore Sergey Nazarov, la realizzazione di smart contract istituzionali avanzati richiedeva mesi o anni, mentre con CRE bastano settimane o giorni. La piattaforma prevede di aggiungere funzionalità di privacy nel 2026, tra cui il confidential computing per la gestione sicura dei dati proprietari delle istituzioni.

Tendenze macro

🔮Gli emittenti di stablecoin dominano i ricavi crypto, fino al 75% delle entrate giornaliere dei protocolli

Punti chiave

- Gli emittenti di stablecoin continuano a dominare i ricavi dei protocolli crypto, rappresentando il 60%-75% delle entrate giornaliere delle principali categorie crypto, superando di gran lunga piattaforme di lending e DEX;

- Il CEO di Tether ha annunciato che l’azienda potrebbe raggiungere 15 miliardi di dollari di profitto quest’anno, con un margine del 99%, tra le aziende più efficienti al mondo;

- La concorrenza nel settore delle stablecoin si intensifica: USDe è diventata la terza stablecoin, Coinbase offre ora il 3,85% APY ai detentori di USDC.

Perché è importante

- Il modello di business delle stablecoin si basa sui rendimenti delle riserve, ma la crescente concorrenza sta spingendo gli emittenti a esplorare alternative di condivisione del valore, potenzialmente ridefinendo la distribuzione dei profitti nel settore.

🔮Dati: il volume delle transazioni con carte crypto sale a 376 milioni di dollari a ottobre, Rain Cards leader di mercato

Punti chiave

- Il volume totale delle transazioni con carte crypto a ottobre è salito da 318 a 376 milioni di dollari (+18%), segnalando l’espansione continua dei pagamenti crypto;

- Rain Cards guida il mercato con 196 milioni di dollari di volume, seguita da RedotPay (100 milioni) ed Etherfi Cash (33 milioni);

- I progetti a crescita più rapida includono Rain Cards (+50 milioni), Etherfi Cash (+9 milioni), Cypher (+3 milioni), KoloHub (+2 milioni) e MetaMask (+400.000).

Perché è importante

- La rapida crescita del mercato delle carte crypto dimostra che gli asset digitali stanno entrando gradualmente nei pagamenti quotidiani, offrendo un canale importante per l’adozione reale delle criptovalute e favorendo l’integrazione tra economia crypto e sistema finanziario tradizionale.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il breakout del prezzo di Filecoin (FIL) potrebbe innescare un rally del 1.700%, prevede un top trader

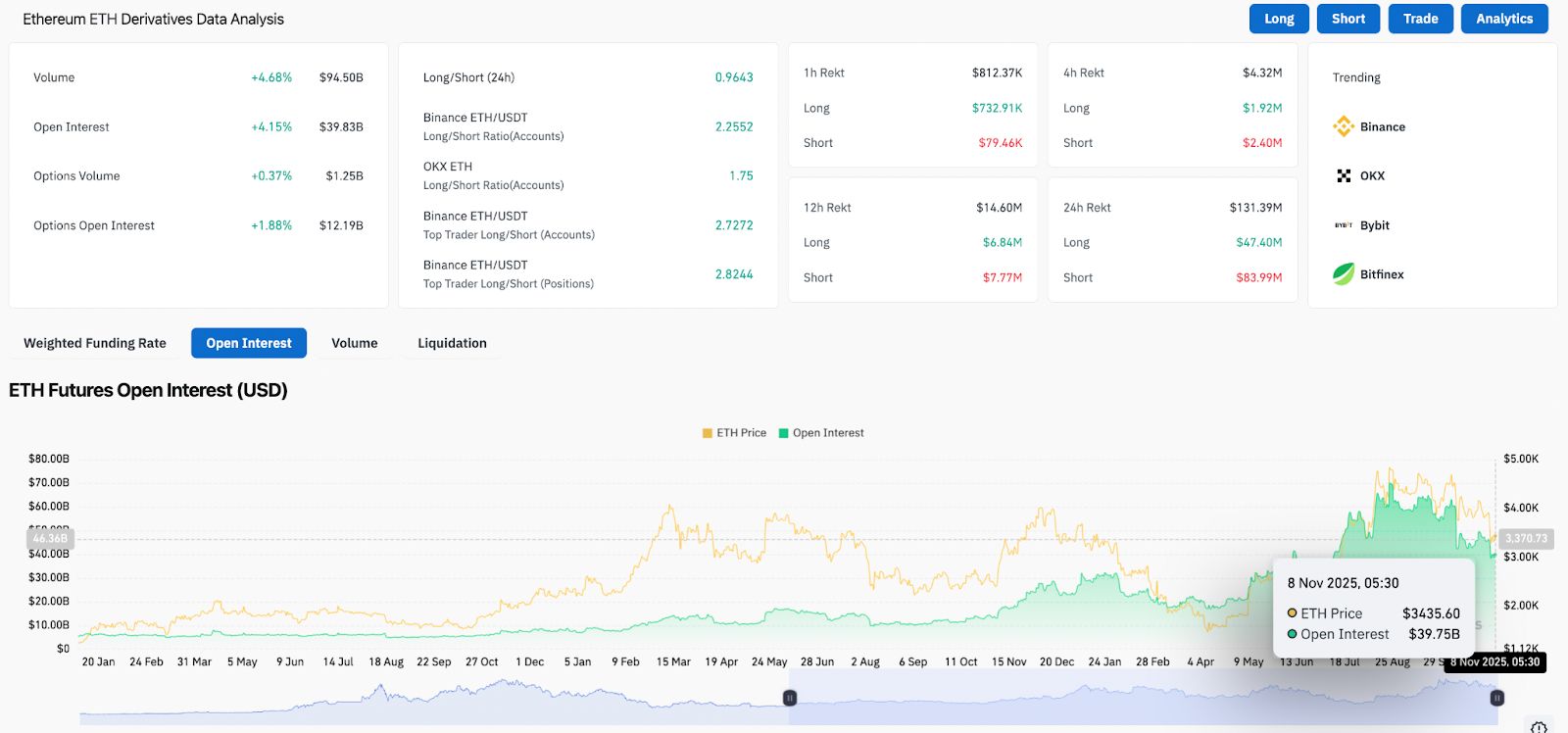

Prospettive sul prezzo di Ethereum: fatica a recuperare la trendline rotta mentre aumentano le posizioni long

Ethereum è scambiato vicino a 3.446 dollari, lottando per riconquistare la precedente linea di tendenza rialzista che aveva sostenuto ogni minimo crescente da aprile. I dati sui derivati mostrano un rinnovato interesse per le posizioni long, con un aumento dell’open interest del 4,15% mentre i trader rientrano cautamente dopo la rottura. Una chiusura giornaliera sopra i 3.935 dollari renderebbe il Supertrend rialzista e confermerebbe una rottura verso i 4.400–4.800 dollari.

Il taglio dei tassi hawkish della Federal Reserve solleva il velo sull’illusione della liquidità: i veri rischi degli asset globali nel 2025–2026

L'articolo analizza l'attuale incertezza delle politiche economiche globali, le decisioni della Federal Reserve sui tagli dei tassi di interesse e la reazione dei mercati, nonché i rischi strutturali del sistema finanziario guidati dalla liquidità. Allo stesso tempo, esplora temi centrali come l'ondata di investimenti nell'AI, i cambiamenti nelle spese in conto capitale e la perdita di fiducia nelle istituzioni. Riassunto generato da Mars AI. Questo riassunto è stato prodotto dal modello Mars AI e l'accuratezza e la completezza dei suoi contenuti sono ancora in fase di aggiornamento iterativo.