Il mercato delle criptovalute raggiunge un punto di svolta: la crescita del Q3 si arresta, il Q4 entra in un ciclo di rivalutazione

Il terzo trimestre del 2025 riveste un significato cruciale per il mercato delle criptovalute: rappresenta un punto di collegamento tra il rimbalzo degli asset rischiosi iniziato a luglio e la conferma di un punto di svolta macroeconomico dopo il taglio dei tassi di settembre. Tuttavia, entrando nel quarto trimestre, il mercato ha subito sia l'impatto dell'incertezza macroeconomica sia l'esplosione di rischi strutturali interni al mercato cripto, con un brusco cambiamento di ritmo e la rottura delle precedenti aspettative ottimistiche.

Con il rallentamento della discesa dell'inflazione, aggravato dal più lungo shutdown della storia del governo federale statunitense in ottobre e dal continuo intensificarsi delle controversie fiscali, le ultime minute della riunione FOMC hanno chiaramente lanciato il segnale di "cautela verso un taglio dei tassi troppo precoce", portando a forti oscillazioni nel giudizio del mercato sul percorso delle politiche. La narrazione precedentemente chiara di "ciclo di taglio dei tassi avviato" è stata rapidamente indebolita, e gli investitori hanno iniziato a riprezzare rischi potenziali come "tassi elevati più duraturi" e "impennata dell'incertezza fiscale", aumentando significativamente la volatilità degli asset rischiosi. In questo contesto, la Federal Reserve ha deliberatamente cercato di contenere le aspettative eccessive del mercato per evitare un allentamento prematuro delle condizioni finanziarie.

Con l'aumento dell'incertezza politica, il prolungato shutdown del governo ha ulteriormente aggravato la pressione macroeconomica, esercitando una doppia compressione sulle attività economiche e sulla liquidità finanziaria:

-

Crescita del PIL significativamente frenata: secondo le stime dell'Ufficio del Bilancio del Congresso, lo shutdown ridurrà la crescita annualizzata reale del PIL del Q4 2025 dell'1,0%–2,0%, equivalendo a perdite economiche di diversi miliardi di dollari.

-

Mancanza di dati chiave e contrazione della liquidità: lo shutdown ha impedito la pubblicazione puntuale di dati fondamentali come non-farm payroll, CPI, PPI, lasciando il mercato in una "zona cieca dei dati" e aumentando la difficoltà di giudizio su politiche ed economia; allo stesso tempo, l'interruzione della spesa federale ha portato a un restringimento passivo della liquidità a breve termine, mettendo sotto pressione gli asset rischiosi.

Entrando a novembre, il dibattito interno al mercato azionario statunitense su una possibile sopravvalutazione temporanea del settore AI si è intensificato, la volatilità dei titoli tecnologici ad alta valutazione è aumentata e il rischio complessivo ha subito un impatto, rendendo difficile per gli asset cripto beneficiare del supporto di spillover dal beta azionario USA. Sebbene nel terzo trimestre la precoce valutazione del taglio dei tassi da parte dei mercati finanziari avesse aumentato significativamente la propensione al rischio, questo "ottimismo sulla liquidità" si è indebolito nel quarto trimestre a causa dello shutdown e della rinnovata incertezza politica, portando gli asset rischiosi in una nuova fase di riprezzamento.

Con l'aumento dell'incertezza macroeconomica, il mercato cripto ha dovuto affrontare anche shock strutturali interni. Tra luglio e agosto, Bitcoin ed Ethereum hanno superato i massimi storici (Bitcoin ha superato i $120.000; Ethereum ha raggiunto circa $4.956 a fine agosto), portando a una fase di ottimismo nel sentiment di mercato.

Tuttavia, l'11 ottobre, il massiccio evento di liquidazione su Binance è diventato il più grave shock sistemico per l'industria cripto:

-

Al 20 novembre, sia Bitcoin che Ethereum hanno subito significativi ritracciamenti dai massimi, con un indebolimento della profondità di mercato e un ampliamento delle divergenze tra long e short.

-

Il gap di liquidità causato dalle liquidazioni ha indebolito la fiducia generale del mercato, con una chiara diminuzione della profondità di mercato all'inizio del Q4; al contempo, l'effetto di spillover delle liquidazioni ha accentuato la volatilità dei prezzi e aumentato il rischio di controparte.

Nel frattempo, gli afflussi di capitali negli ETF spot e nelle azioni DAT sono rallentati significativamente nel quarto trimestre, la domanda istituzionale è risultata insufficiente e non è riuscita a compensare la pressione di vendita causata dalle liquidazioni, portando il mercato cripto a entrare gradualmente, dalla fine di agosto, in una fase di rotazione ai massimi e volatilità, evolvendosi infine in una correzione più marcata.

Guardando al terzo trimestre, il rialzo del mercato cripto è stato alimentato da una generale ripresa della propensione al rischio e dall'impatto positivo delle strategie DAT (Digital Asset Treasury) promosse dalle società quotate. Tali strategie hanno aumentato l'accettazione istituzionale dell'allocazione in asset cripto, migliorando la struttura di liquidità di alcuni asset e diventando una delle principali narrazioni del trimestre. Tuttavia, con il peggioramento dell'ambiente di liquidità e l'accentuarsi delle correzioni di prezzo nel quarto trimestre, la sostenibilità della domanda legata alle DAT ha iniziato a indebolirsi.

La natura della strategia DAT consiste nell'inclusione di una parte degli asset tokenizzati nel bilancio aziendale, migliorando l'efficienza del capitale tramite liquidità on-chain, aggregazione dei rendimenti e strumenti di staking. Con un numero crescente di società quotate e fondi che cercano collaborazioni con emittenti di stablecoin, protocolli di liquidità o piattaforme di tokenizzazione, questo modello sta passando dalla fase esplorativa a quella operativa. In questo processo, asset come ETH, SOL, BNB, ENA, HYPE mostrano, su diversi livelli, una tendenza alla fusione dei confini tra "token—equity—asset", riflettendo il ruolo di ponte svolto dal Digital Asset Treasury nei cicli di liquidità macroeconomica.

Tuttavia, nell'attuale contesto di mercato, i framework di valutazione innovativi legati alle DAT (come mNAV) sono generalmente scesi sotto 1, segnalando uno sconto del mercato sul valore netto degli asset on-chain. Questo fenomeno riflette le preoccupazioni degli investitori circa la liquidità, la stabilità dei rendimenti e la sostenibilità della valutazione di tali asset, indicando anche che il processo di tokenizzazione degli asset sta affrontando una certa pressione di aggiustamento nel breve termine.

A livello di settori, diversi comparti hanno mostrato una crescita sostenuta:

-

Il settore delle stablecoin ha continuato ad espandersi, con una capitalizzazione totale che ha superato i $297 miliardi, rafforzando ulteriormente il suo ruolo di ancoraggio dei capitali in un contesto di incertezza macroeconomica.

-

Il comparto Perp, rappresentato da HYPE e ASTER, ha registrato un notevole aumento dell'attività grazie a innovazioni nella struttura di trading (come matching on-chain, ottimizzazione delle funding rate e meccanismi di liquidità stratificata), diventando uno dei principali beneficiari della rotazione dei capitali nel trimestre.

-

Il settore dei mercati predittivi è tornato attivo in seguito alla volatilità delle aspettative macro, con volumi record su Polymarket e Kalshi, diventando indicatori tempestivi del sentiment di mercato e della propensione al rischio.

L'ascesa di questi settori indica che i capitali si stanno spostando dal semplice gioco di prezzo verso una configurazione strutturata basata su tre logiche chiave: "efficienza della liquidità—generazione di rendimento—prezzatura dell'informazione".

Nel complesso, il disallineamento tra il mercato cripto e quello azionario USA nel terzo trimestre del 2025 si è tradotto, nel quarto trimestre, in un'esposizione concentrata dei rischi strutturali e in una pressione crescente sulla liquidità. Lo shutdown del governo ha causato ritardi nella pubblicazione di dati macro chiave e ha aggravato l'incertezza fiscale, indebolendo la fiducia generale del mercato; il dibattito sulle valutazioni AI ha aumentato la volatilità nelle azioni USA, mentre il mercato cripto ha subito shock più diretti in termini di liquidità e profondità dopo l'evento di liquidazione su Binance. Nel frattempo, il rallentamento degli afflussi di capitali nelle strategie DAT e il calo generalizzato dell'mNAV sotto 1 mostrano che il mercato rimane altamente sensibile all'ambiente di liquidità nel processo di istituzionalizzazione, con una vulnerabilità evidente. La futura stabilizzazione dipenderà principalmente dalla velocità di assorbimento degli effetti delle liquidazioni e dalla capacità del mercato di ripristinare gradualmente liquidità e stabilità del sentiment in un contesto di crescenti divergenze tra long e short.

Le aspettative di taglio dei tassi si realizzano, il mercato entra in una fase di riprezzamento

Nel terzo trimestre del 2025, la variabile chiave dell'ambiente macro globale non è stato tanto l'evento "taglio dei tassi" in sé, quanto la formazione, la negoziazione e il consumo delle aspettative di taglio dei tassi. Il pricing del punto di svolta della liquidità da parte del mercato è iniziato già a luglio, mentre l'azione politica vera e propria è diventata solo un punto di verifica del consenso esistente.

Dopo due trimestri di confronto, la Federal Reserve, nella riunione FOMC di settembre, ha abbassato il target dei federal funds rate di 25 punti base al 4,00%–4,25%, seguita da un ulteriore piccolo taglio nella riunione di ottobre. Tuttavia, poiché il mercato aveva già scommesso in modo quasi unanime sul taglio dei tassi, l'impatto marginale della decisione politica sugli asset rischiosi è stato limitato, e l'effetto segnale del taglio era già stato in gran parte prezzato. Nel frattempo, con il rallentamento della discesa dell'inflazione e la resilienza economica superiore alle attese, la Fed ha iniziato a esprimere chiaramente preoccupazione per la "prezzatura anticipata da parte del mercato di tagli consecutivi l'anno prossimo", facendo scendere significativamente la probabilità di un ulteriore taglio a dicembre dopo ottobre. Questo cambio di comunicazione è diventato una nuova variabile che pesa sulla propensione al rischio del mercato.

I dati macro nel terzo trimestre hanno mostrato una caratteristica di "raffreddamento moderato":

-

L'inflazione core CPI su base annua è scesa dal 3,3% di maggio al 2,8% di agosto, confermando il trend disinflazionistico;

-

I nuovi posti di lavoro non agricoli sono rimasti per tre mesi consecutivi sotto le 200.000 unità;

-

Il tasso di posti vacanti è sceso al 4,5%, il livello più basso dal 2021.

Questi dati indicano che l'economia statunitense non è entrata in recessione, ma si trova in una fase di rallentamento moderato, offrendo alla Fed uno spazio di manovra per un "taglio dei tassi controllato". Di conseguenza, già all'inizio di luglio il mercato aveva formato un consenso su un "taglio dei tassi certo".

Secondo lo strumento CME FedWatch, la probabilità che gli investitori attribuivano a un taglio di 25 punti base a settembre aveva già superato il 95% a fine agosto, segnalando che il mercato aveva praticamente già scontato l'evento. Anche il mercato obbligazionario ha riflesso questo segnale:

-

Il rendimento dei Treasury USA a 10 anni è sceso dal 4,4% di inizio trimestre al 4,1% di fine trimestre;

-

Il rendimento a 2 anni è sceso ancora di più, di circa 50bps, mostrando una maggiore concentrazione delle scommesse di mercato sul cambio di politica.

Il punto di svolta macro del terzo trimestre si è manifestato più come "assorbimento delle aspettative" che come "cambiamento di politica". Il pricing della ripresa della liquidità era già stato in gran parte completato tra luglio e agosto, e il taglio effettivo di settembre è stato solo una conferma formale del consenso esistente. Per gli asset rischiosi, la nuova variabile marginale è passata da "se ci sarà un taglio dei tassi" a "ritmo e sostenibilità del taglio".

Tuttavia, quando il taglio dei tassi si è effettivamente concretizzato, l'effetto marginale delle aspettative era già stato completamente consumato e il mercato è rapidamente entrato in una fase di "vuoto senza nuovi catalizzatori".

Dalla metà di settembre, i cambiamenti degli indicatori macro e dei prezzi degli asset hanno mostrato un evidente appiattimento:

-

La curva dei rendimenti dei Treasury USA si è appiattita: a fine settembre, lo spread tra i Treasury a 10 anni e a 3 mesi era di soli 14 punti base, indicando che il rischio di inversione era stato eliminato, pur restando un certo premio di termine.

-

L'indice del dollaro è sceso nell'intervallo 98–99, ben al di sotto del massimo di inizio anno (107), ma il costo di finanziamento in dollari è rimasto elevato alla fine del trimestre.

-

Marginale contrazione della liquidità azionaria USA: il Nasdaq ha continuato a salire, ma gli afflussi negli ETF sono rallentati e la crescita dei volumi è stata debole, segnalando che le istituzioni hanno iniziato a ridurre l'esposizione al rischio ai massimi.

Questo "periodo di vuoto dopo la realizzazione delle aspettative" è diventato il fenomeno macro più rappresentativo del trimestre. Nella prima metà il mercato ha negoziato la "certezza del taglio dei tassi", nella seconda ha iniziato a prezzare la "realtà del rallentamento della crescita".

Il dot plot (SEP) pubblicato dalla Fed nella riunione di settembre mostra una chiara divergenza interna sulle prospettive future dei tassi:

-

La previsione mediana del tasso di policy per la fine del 2025 è stata abbassata al 3,9%;

-

Le previsioni dei membri si collocano tra il 3,4% e il 4,4%, riflettendo opinioni divergenti su inflazione, resilienza economica e spazio di manovra politica.

Dopo il taglio di settembre e il successivo piccolo taglio di ottobre, la comunicazione della Fed è diventata più cauta per evitare un allentamento prematuro delle condizioni finanziarie. Di conseguenza, la probabilità di un ulteriore taglio a dicembre, precedentemente molto quotata, è ora notevolmente diminuita, riportando il percorso politico a un quadro "data-dependent" piuttosto che "predefinito".

A differenza dei precedenti cicli di "allentamento da crisi", questo ciclo di taglio dei tassi rappresenta un aggiustamento controllato. La Fed, pur tagliando i tassi, ha continuato il quantitative tightening, segnalando "stabilità del costo del capitale e contenimento delle aspettative inflazionistiche", enfatizzando l'equilibrio tra crescita e prezzi piuttosto che un'espansione attiva della liquidità. In altre parole, il punto di svolta dei tassi è stato raggiunto, ma quello della liquidità non è ancora arrivato.

In questo contesto, il mercato ha mostrato una chiara divergenza. Il calo dei costi di finanziamento ha sostenuto la valutazione di alcuni asset di alta qualità, ma la liquidità in senso lato non si è espansa in modo significativo e l'allocazione dei capitali è diventata più prudente.

-

I settori con solidi flussi di cassa e supporto agli utili (AI, blue chip tecnologiche, alcune azioni DAT) hanno continuato il trend di recupero delle valutazioni;

-

Asset ad alta leva, alta valutazione o senza supporto di flussi di cassa (inclusi alcuni titoli growth e token cripto non mainstream) hanno visto indebolirsi la dinamica dopo la realizzazione delle aspettative, con un calo evidente dell'attività di trading.

In sintesi, il terzo trimestre del 2025 è stato un "periodo di realizzazione delle aspettative", non di "rilascio di liquidità". Nella prima metà il mercato ha prezzato la certezza del taglio dei tassi, nella seconda ha rivalutato il rallentamento della crescita. Il consumo anticipato delle aspettative ha mantenuto gli asset rischiosi su livelli elevati, ma senza una spinta sostenuta al rialzo. Questo quadro macro ha posto le basi per la successiva divergenza strutturale e spiega l'andamento "breakout—ritracciamento—consolidamento ai massimi" visto nel mercato cripto nel Q3: i capitali si sono diretti verso asset relativamente stabili e con flussi di cassa verificabili, piuttosto che verso asset a rischio sistemico.

L'esplosione delle DAT non-Bitcoin e la svolta strutturale

Nel terzo trimestre del 2025, il Digital Asset Treasury (DAT) è passato da concetto marginale dell'industria cripto a nuovo tema a più rapida diffusione nei mercati dei capitali globali. Per la prima volta, in questo trimestre, i capitali di mercato pubblico sono entrati negli asset cripto sia in termini di scala che di meccanismi: tramite strumenti di finanziamento tradizionali come PIPE, ATM e convertibili, miliardi di dollari di liquidità fiat sono entrati direttamente nel mercato cripto, dando vita a una tendenza strutturata di "coin-stock linkage".

Il punto di partenza del modello DAT risale al pioniere del mercato tradizionale MicroStrategy (NASDAQ: MSTR). Dal 2020, la società ha iniziato a includere Bitcoin nel proprio bilancio aziendale e, tra il 2020 e il 2025, ha acquistato circa 640.000 Bitcoin tramite varie emissioni di convertibili e ATM, per un investimento totale superiore a 47 miliardi di dollari. Questa strategia ha rimodellato la struttura patrimoniale aziendale e creato il paradigma della "stock tradizionale come veicolo secondario per asset cripto".

A causa delle differenze sistemiche tra la logica di valutazione del mercato azionario e degli asset on-chain, il prezzo delle azioni MicroStrategy è stato a lungo superiore al valore netto dei suoi Bitcoin, con mNAV (market cap / net asset value on-chain) mantenuto tra 1,2 e 1,4. Questo "premio strutturale" rivela il meccanismo chiave delle DAT:

Le aziende, tramite finanziamento pubblico, detengono asset cripto, creando una doppia interazione e feedback di valutazione tra capitale fiat e asset cripto a livello aziendale.

Dal punto di vista meccanico, l'esperimento di MicroStrategy ha posto le basi per i tre pilastri del modello DAT:

-

Canale di finanziamento: tramite PIPE, ATM o convertibili per attrarre liquidità fiat e finanziare l'allocazione di asset on-chain;

-

Logica di riserva patrimoniale: inclusione degli asset cripto nei bilanci, creando una "cassaforte digitale aziendale (On-Chain Treasury)";

-

Accesso per gli investitori: consentire agli investitori dei mercati dei capitali tradizionali di ottenere esposizione indiretta agli asset cripto tramite azioni, abbattendo barriere di compliance e custodia.

Questi tre elementi costituiscono il "ciclo strutturale" delle DAT: finanziamento—posizione—feedback di valutazione. Le aziende utilizzano strumenti finanziari tradizionali per attrarre liquidità, creano riserve di asset cripto e, tramite il premio azionario, ottengono un effetto di leva sul capitale, realizzando un riequilibrio dinamico tra capitale e token.

Il significato di questa struttura è che, per la prima volta, gli asset digitali entrano in modo conforme nei bilanci del sistema finanziario tradizionale, dando vita a una nuova forma di asset nei mercati dei capitali: la "mappatura negoziabile di asset on-chain". In altre parole, le aziende non sono più solo partecipanti on-chain, ma diventano intermediari strutturali tra capitale fiat e asset cripto.

Con la rapida validazione e replica di questo modello da parte del mercato, il terzo trimestre del 2025 segna la seconda fase di diffusione del concetto DAT: dall'originario "treasury di riserva" centrato su Bitcoin, si passa agli asset produttivi come Ethereum (ETH) e Solana (SOL) (rendimento PoS o DeFi). Questo nuovo modello DAT, basato sul sistema di valutazione mNAV (market cap / net asset value on-chain), integra asset produttivi nella logica di flusso di cassa e valutazione aziendale, dando vita a un "ciclo di treasury guidato dai rendimenti". A differenza dei primi treasury Bitcoin, ETH, SOL e altri asset offrono rendimenti di staking sostenibili e attività economica on-chain, conferendo alle riserve non solo una funzione di store of value ma anche caratteristiche di flusso di cassa. Questo cambiamento segna il passaggio delle DAT dalla semplice detenzione di asset a una fase di innovazione strutturale del capitale guidata dai rendimenti produttivi, diventando un ponte chiave tra il valore degli asset produttivi cripto e il sistema di valutazione dei mercati dei capitali tradizionali.

Nota: entrando a novembre 2025, il nuovo ribasso del mercato cripto ha innescato la più sistemica rivalutazione delle DAT dalla loro nascita. Con ETH, SOL, BTC e altri asset core in calo rapido del 25–35% tra ottobre e novembre, e l'effetto diluitivo a breve termine di alcune aziende DAT che hanno accelerato l'espansione tramite ATM, l'mNAV delle principali aziende DAT è sceso generalmente sotto 1. BMNR, SBET, FORD e altri hanno registrato "trading a sconto" (mNAV≈0,82–0,98), e persino MicroStrategy (MSTR), che aveva mantenuto un premio strutturale a lungo termine, ha visto l'mNAV scendere temporaneamente sotto 1 a novembre, per la prima volta dall'avvio della strategia treasury Bitcoin nel 2020. Questo fenomeno segna il passaggio del mercato dal periodo di premio strutturale a una fase difensiva "asset-driven, valutazione scontata". Gli investitori istituzionali considerano ciò come il primo vero "stress test" per l'industria DAT, riflettendo una rivalutazione della sostenibilità dei rendimenti degli asset on-chain, della ragionevolezza del ritmo di espansione dei treasury e dell'impatto a lungo termine della struttura di finanziamento sul valore azionario.

SBET e BMNR guidano l'ondata di treasury Ethereum

Nel terzo trimestre del 2025, il panorama del treasury Ethereum (ETH DAT) si è inizialmente consolidato. SharpLink Gaming (NASDAQ: SBET) e BitMine Immersion Technologies (NASDAQ: BMNR) sono diventate le due aziende leader che definiscono il paradigma del settore. Non solo hanno replicato la strategia di bilancio di MicroStrategy, ma hanno anche compiuto un salto "dal concetto all'istituzione" in termini di struttura di finanziamento, partecipazione istituzionale e standard di disclosure, costruendo i due pilastri del ciclo treasury ETH.

BMNR: l'ingegneria del capitale per il treasury Ethereum

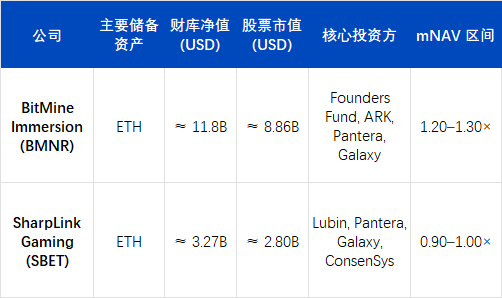

Alla fine di settembre 2025, BitMine Immersion Technologies (BMNR) si è affermata come il più grande treasury Ethereum (Ethereum Treasury) al mondo. Secondo le ultime comunicazioni aziendali, detiene circa 3.030.000 ETH, che, al prezzo di chiusura del 1° ottobre di $4.150/ETH, corrispondono a un patrimonio netto on-chain di circa $12,58 miliardi (circa 12,58 miliardi di dollari). Includendo la liquidità e altri asset, la posizione totale cripto e cash di BMNR ammonta a circa $12,9 miliardi (circa 12,9 miliardi di dollari).

In base a queste stime, la quota di BMNR rappresenta circa il 2,4–2,6% della circolazione di Ethereum, diventando la prima azienda quotata a detenere oltre 3 milioni di ETH. La capitalizzazione di mercato delle azioni corrisponde a circa $11,2–11,8 miliardi (circa 11,2–11,8 miliardi di dollari), con un mNAV ≈ 1,27×, la valutazione più alta tra tutte le aziende quotate DAT.

L'ascesa strategica di BMNR è strettamente legata alla sua riorganizzazione. Il presidente Tom Lee (ex co-fondatore di Fundstrat) ha assunto il controllo delle operazioni di capitale a metà 2025, affermando: "ETH è l'asset sovrano istituzionale del futuro." Sotto la sua guida, l'azienda è passata da una società mineraria tradizionale a una struttura che ha ETH come unica riserva e i rendimenti PoS come core dei flussi di cassa, diventando la prima società USA quotata a considerare i rendimenti di staking Ethereum come principale flusso di cassa operativo.

In termini di finanziamento, BMNR ha mostrato una forza e un'efficienza rare. L'azienda ha ampliato simultaneamente le fonti di capitale tramite mercati pubblici e privati, fornendo munizioni a lungo termine per la strategia treasury Ethereum. In questo trimestre, BMNR non solo ha stabilito nuovi ritmi di finanziamento nei mercati dei capitali tradizionali, ma ha anche gettato le basi per la "securitizzazione degli asset on-chain".

Il 9 luglio, BMNR ha presentato una dichiarazione di registrazione Form S-3, firmando un accordo "At-the-Market (ATM)" con Cantor Fitzgerald e ThinkEquity, con un limite iniziale di $2 miliardi. Solo due settimane dopo, il 24 luglio, la società ha comunicato tramite SEC 8-K di aver aumentato il limite a $4,5 miliardi in risposta alla positiva reazione del mercato al modello treasury ETH. Il 12 agosto, ha presentato un'ulteriore integrazione alla SEC, portando il totale ATM a $24,5 miliardi (aggiungendo $20 miliardi), specificando che i fondi sarebbero stati utilizzati per acquistare ETH e ampliare il portafoglio di asset PoS.

Questi limiti rappresentano il massimo di emissione di azioni a prezzo di mercato autorizzato dalla SEC, non equivalgono ai fondi effettivamente raccolti.

In termini di fondi effettivi, la società ha già completato diverse transazioni concrete:

-

All'inizio di luglio 2025, ha completato un PIPE privato da $250 milioni per l'acquisto iniziale di ETH;

-

ARK Invest (Cathie Wood) il 22 luglio ha comunicato l'acquisto di circa $182 milioni di azioni BMNR, di cui $177 milioni sono stati utilizzati direttamente dalla società per aumentare la posizione in ETH;

-

Founders Fund (Peter Thiel) il 16 luglio ha dichiarato alla SEC una partecipazione del 9,1%, rafforzando il consenso istituzionale anche se non si tratta di nuovo finanziamento.

Inoltre, BMNR ha già venduto circa $4,5 miliardi di azioni sotto le prime autorizzazioni ATM, raccogliendo fondi ben oltre il PIPE iniziale. Al settembre 2025, la società ha raccolto complessivamente diversi miliardi di dollari tramite PIPE + ATM e continua a espandersi nel quadro dei $24,5 miliardi autorizzati.

La struttura di finanziamento di BMNR si articola su tre livelli:

-

Livello di fondi certi— PIPE completati e sottoscrizioni istituzionali, circa $450–500 milioni;

-

Livello di espansione di mercato— vendita graduale di azioni tramite ATM, con raccolta effettiva di diversi miliardi di dollari;

-

Livello di potenziale— autorizzazione ATM da $24,5 miliardi approvata dalla SEC, che offre flessibilità per l'espansione futura del treasury ETH.

Grazie a questa struttura multilivello, BMNR ha rapidamente costruito una riserva di circa 3,03 milioni di ETH (valore circa $12,58 miliardi), trasformando la strategia treasury da "esperimento di singola posizione" a "allocazione istituzionale di asset".

Il premio di valutazione di BMNR deriva principalmente da due logiche:

-

Premio a livello di asset: il rendimento di staking PoS si mantiene tra il 3,4% e il 3,8% annuo, fungendo da ancoraggio stabile del flusso di cassa;

-

Premio a livello di capitale: come "canale di leva ETH conforme", il prezzo delle azioni anticipa solitamente l'ETH spot di 3–5 giorni di trading, diventando un indicatore anticipatore per le istituzioni che seguono il mercato ETH.

Nel comportamento di mercato, il prezzo delle azioni BMNR ha raggiunto nuovi massimi storici in sincronia con ETH nel terzo trimestre, guidando più volte la rotazione settoriale. L'elevato turnover e la velocità di rotazione delle azioni indicano che il modello DAT sta evolvendo in un "meccanismo di mappatura degli asset on-chain" negoziabile nei mercati dei capitali.

SBET: esempio di trasparenza per il treasury istituzionale

Rispetto alla strategia aggressiva di espansione di BMNR, SharpLink Gaming (NASDAQ: SBET) nel terzo trimestre del 2025 ha scelto un percorso di treasury più prudente e istituzionalizzato. Il suo vantaggio competitivo non risiede nella scala dei fondi, ma nella costruzione di una governance trasparente, standard di disclosure e sistemi di audit, creando un "modello istituzionale replicabile" per l'industria DAT.

Al settembre 2025, SBET deteneva circa 840.000 ETH, per un valore on-chain di circa $3,27 miliardi, con una capitalizzazione di mercato di circa $2,8 miliardi e un mNAV ≈ 0,95×. Sebbene la valutazione sia leggermente inferiore al valore netto, l'EPS trimestrale è cresciuto del 98%, dimostrando una forte leva operativa ed efficienza nella gestione dei rendimenti ETH e dei costi.

Il valore chiave di SBET non è nell'espansione aggressiva delle posizioni, ma nell'aver creato il primo quadro di governance conforme e auditabile per l'industria DAT:

-

Il consulente strategico Joseph Lubin (co-fondatore di Ethereum, fondatore di ConsenSys) è entrato nel comitato strategico nel Q2, promuovendo l'inclusione di rendimenti di staking, derivati DeFi e strategie di liquidity mining nel portafoglio treasury aziendale;

-

Pantera Capital e Galaxy Digital hanno partecipato rispettivamente al finanziamento PIPE e alla detenzione di azioni sul mercato secondario, fornendo liquidità istituzionale e consulenza sull'allocazione di asset on-chain;

-

Ledger Prime fornisce modelli di copertura del rischio on-chain e gestione della volatilità;

-

Grant Thornton, come revisore indipendente, verifica l'autenticità degli asset on-chain, dei rendimenti e dei conti di staking.

Questo sistema di governance costituisce il primo meccanismo di disclosure "on-chain verificabile + audit tradizionale parallelo" per l'industria DAT.

Nella relazione 10-Q del terzo trimestre 2025, SBET ha per la prima volta divulgato completamente:

-

Gli indirizzi principali dei wallet aziendali e la struttura degli asset on-chain;

-

La curva dei rendimenti di staking e la distribuzione dei nodi;

-

I limiti di rischio delle posizioni di collateralizzazione e restaking.

Questa relazione ha reso SBET la prima società quotata a divulgare dati on-chain nei documenti SEC, aumentando significativamente la fiducia degli investitori istituzionali e la comparabilità finanziaria. Il mercato considera SBET come "componente conforme dell'indice ETH": il suo mNAV è vicino a 1×, il prezzo è altamente correlato al mercato ETH, ma grazie alla trasparenza informativa e alla struttura di rischio solida mostra una volatilità relativamente bassa.

Le due direttrici della treasury ETH: asset-driven e governance-driven

Le diverse strategie di BMNR e SBET costituiscono i due pilastri dello sviluppo dell'ecosistema ETH DAT nel terzo trimestre del 2025:

-

BMNR: asset-driven— espansione tramite finanziamento, partecipazione istituzionale e premio di capitale. BMNR utilizza PIPE e ATM per accumulare rapidamente posizioni ETH e, tramite la valutazione mNAV, crea un canale di leva di mercato, favorendo il collegamento diretto tra capitale fiat e asset on-chain.

-

SBET: governance-driven— trasparenza, strutturazione dei rendimenti treasury e controllo del rischio. SBET integra gli asset on-chain nei sistemi di audit e disclosure, stabilendo i confini istituzionali delle DAT tramite una governance che combina verifica on-chain e contabilità tradizionale.

Entrambe rappresentano i due poli della trasformazione della treasury ETH da "logica di riserva" a "forma di asset istituzionalizzata": la prima amplia la scala del capitale e la profondità di mercato, la seconda fonda la fiducia nella governance e la compliance istituzionale. In questo processo, la funzione delle DAT ETH va oltre la "riserva on-chain", evolvendo in una struttura composita che integra generazione di flussi di cassa, pricing della liquidità e gestione del bilancio.

La logica istituzionale di rendimento PoS, diritti di governance e premio di valutazione

Il vantaggio competitivo delle treasury PoS come ETH deriva dalla combinazione di asset produttivi, potere di governance a livello di rete e meccanismi di valutazione di mercato.

Alto rendimento di staking: l'ancoraggio del flusso di cassa

A differenza della "detenzione non produttiva" di Bitcoin, ETH come asset di rete PoS offre un rendimento annuo del 3–4% tramite staking, e nel mercato DeFi può generare rendimenti composti (Staking + LST + Restaking). Questo consente alle aziende DAT di catturare flussi di cassa reali on-chain in forma societaria, trasformando gli asset digitali da "riserva statica" ad "asset produttivo" con flussi di cassa endogeni stabili.

Potere di governance e scarsità delle risorse nel meccanismo PoS

Le aziende treasury ETH, con l'espansione delle posizioni di staking, ottengono diritti di governance e ordinamento a livello di rete. BMNR e SBET controllano attualmente circa il 3,5–4% dello staking ETH globale, entrando nella fascia di influenza marginale sulla governance del protocollo. Questo potere di controllo genera un premio simile a una "posizione sistemica", con il mercato disposto a riconoscere multipli di valutazione superiori al valore netto degli asset.

Meccanismo di formazione del premio mNAV

La valutazione delle aziende DAT riflette non solo il valore netto degli asset on-chain (NAV), ma anche due tipi di aspettative:

-

Premio di flusso di cassa: aspettative di profitti distribuibili derivanti da rendimenti di staking e strategie on-chain;

-

Premio strutturale: le azioni aziendali offrono agli istituzionali un canale conforme di esposizione ETH, creando scarsità istituzionale.

Ai massimi di mercato tra luglio e agosto, l'mNAV medio delle DAT ETH si è mantenuto tra 1,2 e 1,3, con alcune aziende (BMNR) che hanno toccato 1,5. Questa logica di valutazione è simile al premio degli ETF sull'oro o al premio/sconto NAV dei fondi chiusi, fungendo da "intermediario di pricing" per i capitali istituzionali che entrano negli asset on-chain.

In altre parole, il premio delle DAT non è guidato dall'emotività, ma si basa su una struttura composita di rendimenti reali, potere di rete e canali di capitale. Questo spiega perché le treasury ETH abbiano attratto, in un solo trimestre, una densità di capitali e un'attività di trading superiori a quelle delle treasury Bitcoin (modello MSTR).

Evoluzione strutturale dalla treasury ETH verso asset altcoin

Tra agosto e settembre, l'espansione delle DAT non-Ethereum è accelerata notevolmente. La nuova ondata di allocazione istituzionale guidata dalla treasury Solana segna il passaggio del tema di mercato da "riserva di singolo asset" a "asset multilayer cross-chain". Questa tendenza indica che il modello DAT si sta replicando dal core ETH a più ecosistemi, creando una struttura di capitale cross-chain più sistemica.

FORD: esempio istituzionale di treasury Solana

Forward Industries (NASDAQ: FORD) è il caso più rappresentativo di questa fase. Nel terzo trimestre ha completato un PIPE da $1,65 miliardi, destinato interamente all'acquisto spot di Solana e investimenti nell'ecosistema. Al settembre 2025, FORD deteneva circa 6,82 milioni di SOL, per un valore on-chain di circa $1,69 miliardi (prezzo medio $248–$252), con una capitalizzazione di mercato di circa $2,09 miliardi e un mNAV ≈ 1,24×, la più alta tra le aziende treasury non-ETH.

A differenza delle prime DAT ETH, l'ascesa di FORD non è stata guidata da un singolo asset, ma dal co-investimento di più capitali ed ecosistemi:

-

Gli investitori includono Multicoin Capital, Galaxy Digital e Jump Crypto, tutti core investor di lungo periodo nell'ecosistema Solana;

-

La governance include membri del Solana Foundation Advisory Board, stabilendo il quadro strategico "gli asset on-chain sono mezzi di produzione aziendale";

-

Le posizioni SOL sono mantenute completamente liquide, senza staking o allocazione DeFi, per mantenere flessibilità strategica per future operazioni di restaking e collegamento con asset RWA.

Questo modello di "treasury altamente liquida e configurabile" rende FORD il centro di capitale dell'ecosistema Solana e riflette le aspettative di premio strutturale del mercato per asset di blockchain ad alte prestazioni.

Cambiamenti strutturali nella mappa globale delle DAT

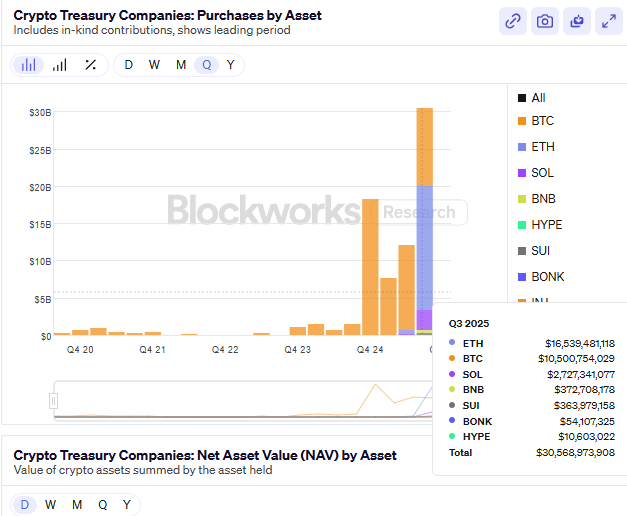

Alla fine del terzo trimestre 2025, la dimensione totale delle DAT non-Bitcoin pubblicamente dichiarate ha superato i $24 miliardi, con una crescita del 65% rispetto al Q2. La distribuzione strutturale è la seguente:

-

Ethereum (ETH) rimane dominante, con circa il 52% del totale;

-

Solana (SOL) rappresenta circa il 25%, diventando la seconda destinazione di allocazione istituzionale;

-

I restanti fondi sono distribuiti principalmente su BNB, SUI, HYPE e altri asset emergenti, costituendo il livello di espansione orizzontale del modello DAT.

Il punto di ancoraggio della valutazione delle DAT ETH è il rendimento PoS e il valore dei diritti di governance, rappresentando una logica combinata di flussi di cassa a lungo termine e controllo della rete; le DAT SOL invece si basano sulla crescita dell'ecosistema e sull'efficienza dello staking, enfatizzando efficienza del capitale ed espandibilità. BMNR e SBET hanno stabilito la base istituzionale e patrimoniale nella fase ETH, mentre l'arrivo di FORD spinge il modello DAT verso una seconda fase di multichain ed ecosistema.

Nel frattempo, alcuni nuovi entranti stanno esplorando l'estensione funzionale delle DAT:

-

Ethena (ENA) ha lanciato il modello StablecoinX, combinando il rendimento dei Treasury con strutture di copertura on-chain, tentando di costruire una "treasury di stablecoin a rendimento", per creare asset di riserva stabili ma con flussi di cassa;

-

Le DAT BNB sono guidate dal sistema degli exchange, che espande i pool di liquidità tramite collateralizzazione di asset aziendali e tokenizzazione delle riserve, formando un "sistema di treasury chiuso".

Stasi temporanea e riprezzamento del rischio dopo l'eccesso di valutazione

Dopo il rally concentrato di luglio-agosto, il settore DAT è entrato in una fase di riequilibrio a settembre dopo l'eccesso di valutazione. Le azioni treasury di seconda fascia hanno temporaneamente spinto il premio del settore, con la mediana mNAV che ha superato 1,2×, ma con l'inasprimento della regolamentazione e il rallentamento dei finanziamenti, il supporto valutativo è rapidamente sceso a fine trimestre, raffreddando il settore.

Strutturalmente, il settore DAT sta passando dall'"innovazione degli asset" all'"integrazione istituzionale". Le treasury ETH e SOL hanno stabilito un "doppio sistema di valutazione core", ma la liquidità, la compliance e il rendimento reale degli asset espansivi sono ancora in fase di verifica. In altre parole, la forza trainante del mercato è passata dalle "aspettative di premio" alla "realizzazione dei rendimenti", entrando in un ciclo di riprezzamento.

Dopo settembre, gli indicatori core si sono indeboliti simultaneamente:

-

Il rendimento di staking ETH è sceso dal 3,8% di inizio trimestre al 3,1%, quello di SOL è calato di oltre il 25% rispetto al trimestre precedente;

-

L'mNAV di molte aziende DAT di seconda fascia è sceso sotto 1, con efficienza del capitale in calo marginale;

-

Il totale dei finanziamenti PIPE e ATM è sceso del 40% rispetto al trimestre precedente, con ARK, VanEck, Pantera e altri che hanno sospeso nuove allocazioni DAT;

-

A livello ETF, i flussi netti sono diventati negativi, con alcuni fondi che hanno sostituito le posizioni treasury ETH con ETF su Treasury a breve scadenza per ridurre il rischio di volatilità della valutazione.

Questa correzione ha messo in luce un problema centrale: l'efficienza del capitale del modello DAT è stata esaurita nel breve termine. Il premio di valutazione iniziale derivava dall'innovazione strutturale e dalla scarsità istituzionale, ma con il calo dei rendimenti on-chain e l'aumento dei costi di finanziamento, la velocità di espansione delle aziende ha superato la crescita dei rendimenti, entrando in un "ciclo di diluizione negativa"—cioè la crescita della capitalizzazione dipende dal finanziamento, non dai flussi di cassa.

A livello macro, il settore DAT sta entrando in una "fase di internalizzazione della valutazione":

-

Le aziende core (BMNR, SBET, FORD) mantengono la stabilità strutturale grazie a treasury solidi e trasparenza informativa;

-

I progetti marginali, a causa di una struttura di capitale debole e disclosure insufficiente, affrontano deleveraging e contrazione della liquidità;

-

Dal lato regolamentare, la SEC richiede la disclosure degli indirizzi wallet principali e degli standard di reporting dei rendimenti di staking, comprimendo ulteriormente lo spazio per "espansioni ad alta frequenza".

Il rischio a breve termine deriva principalmente dalla compressione della valutazione causata dalla riflessività della liquidità. Quando l'mNAV continua a scendere e i rendimenti PoS non coprono i costi di finanziamento, la fiducia nel modello "riserva on-chain + pricing azionario" si indebolisce, portando a una correzione sistemica simile a quella seguita all'estate DeFi del 2021. Tuttavia, il settore DAT non è in recessione, ma sta passando dalla "espansione driven" alla fase "driven dai rendimenti". Nei prossimi trimestri, le treasury ETH e SOL dovrebbero mantenere il vantaggio istituzionale, con la valutazione sempre più dipendente da:

-

Efficienza dei rendimenti di staking e restaking;

-

Trasparenza on-chain e standard di disclosure compliance.

In altre parole, la prima fase del boom DAT è terminata, e il settore entra in una "fase di consolidamento e verifica". Le variabili chiave per il ritorno della valutazione saranno la stabilità dei rendimenti PoS, l'efficienza dell'integrazione del restaking e la chiarezza delle politiche regolamentari.

Mercati predittivi: "barometro" delle narrazioni macro e ascesa dell'economia dell'attenzione

Nel terzo trimestre del 2025, i mercati predittivi sono passati da "gioco marginale cripto-native" a "nuova infrastruttura di mercato all'incrocio tra on-chain e finanza conforme". In un contesto di frequenti cambiamenti politici e forti oscillazioni delle aspettative su inflazione e tassi, i mercati predittivi sono diventati sempre più importanti per catturare il sentiment di mercato, coprire il rischio politico e scoprire il prezzo delle narrazioni. La fusione tra narrazioni macro e on-chain li ha trasformati da strumenti speculativi a layer di mercato con funzioni di aggregazione informativa e segnale di prezzo.

Storicamente, i mercati predittivi cripto-native hanno mostrato notevole capacità previsionale in diversi eventi macro e politici. Durante le elezioni presidenziali USA del 2024, il volume totale di Polymarket ha superato i $500 milioni, con il solo contratto "chi vincerà le elezioni presidenziali" che ha raggiunto $250 milioni e picchi giornalieri di $20 milioni, un record per i mercati predittivi on-chain. In eventi macro come "la Fed taglierà i tassi a settembre 2024", le variazioni di prezzo dei contratti hanno spesso anticipato gli aggiustamenti delle aspettative dei futures sui tassi CME FedWatch, dimostrando che i mercati predittivi possono fungere da leading indicator in determinati periodi.

Tuttavia, la dimensione complessiva dei mercati predittivi on-chain rimane molto inferiore a quella dei mercati tradizionali. Dal 2025, il volume cumulativo dei mercati predittivi cripto (Polymarket, Kalshi, ecc.) è stato di circa $24,1 miliardi, mentre piattaforme tradizionali come Betfair e Flutter Entertainment hanno volumi annui di centinaia di miliardi di dollari. Il mercato on-chain rappresenta meno del 5% di quello tradizionale, ma mostra una crescita superiore nei tassi di utenti, copertura tematica e attività di trading rispetto ai prodotti finanziari tradizionali.

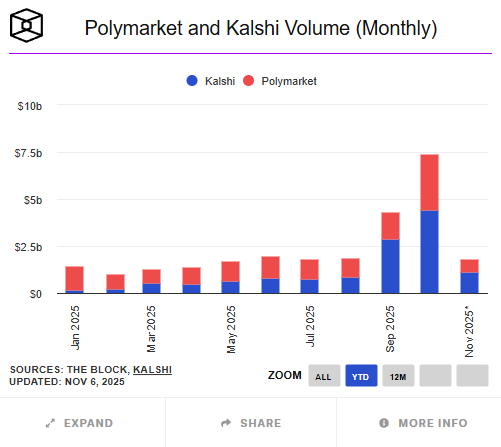

Nel terzo trimestre, Polymarket è diventato un caso di crescita fenomenale. Contrariamente alle voci di un "round di finanziamento da $1 miliardo" a metà anno, le ultime notizie di inizio ottobre indicano che la società madre del NYSE, ICE, intende investire fino a $2 miliardi per una quota del 20%, valutando Polymarket circa $8–9 miliardi. Questo significa che dati e modello di business hanno ottenuto il riconoscimento di Wall Street. A fine ottobre, il volume cumulativo annuo di Polymarket era di circa $13,2 miliardi, con un volume mensile di $1,4–1,5 miliardi a settembre, in netto aumento rispetto al Q2, e un record storico di $3 miliardi a ottobre. I temi di trading si sono concentrati su "la Fed taglierà i tassi alla riunione FOMC di settembre", "la SEC approverà un ETF Ethereum entro fine anno", "probabilità di vittoria negli stati chiave delle elezioni presidenziali USA" e "performance delle azioni Circle (CIR) dopo la quotazione", tutti eventi macro e regolatori. Alcuni ricercatori hanno osservato che le variazioni di prezzo di questi contratti anticipano spesso di 12–24 ore i rendimenti dei Treasury USA e le probabilità FedWatch, diventando indicatori di sentiment di mercato.

Nel frattempo, Kalshi ha raggiunto una svolta istituzionale sul fronte della compliance. Come exchange di mercati predittivi registrato presso la Commodity Futures Trading Commission (CFTC) USA, Kalshi ha completato un round C da $185 milioni a giugno 2025 (lead investor Paradigm), con una valutazione di circa $2 miliardi; a ottobre la valutazione è salita a $5 miliardi, con una crescita annua del volume superiore al 200%. Nel terzo trimestre, la piattaforma ha lanciato contratti legati agli asset cripto, come "Bitcoin chiuderà sopra $80.000 a fine mese" e "ETF Ethereum sarà approvato entro fine anno", segnando l'ingresso ufficiale delle istituzioni tradizionali nel mercato speculativo e di copertura degli "eventi narrativi cripto". Secondo Investopedia, i contratti cripto di Kalshi hanno superato $500 milioni di volume nei primi due mesi, offrendo agli investitori istituzionali un nuovo canale per esprimere aspettative macro in un quadro conforme. Così, i mercati predittivi hanno assunto una struttura duale "on-chain libera + compliance rigorosa".

A differenza delle prime piattaforme focalizzate su temi di intrattenimento e politica, nel terzo trimestre 2025 il focus dei mercati predittivi mainstream si è spostato su politiche macro, regolamentazione finanziaria ed eventi coin-stock linkage. I contratti macro e regolatori su Polymarket hanno superato $500 milioni di volume, oltre il 40% del totale trimestrale. Gli investitori hanno mostrato grande partecipazione su temi come "ETF spot ETH sarà approvato entro il Q4" e "le azioni Circle supereranno livelli chiave dopo la quotazione". In alcuni periodi, l'andamento dei prezzi di questi contratti ha persino anticipato i media tradizionali e le aspettative dei mercati derivati, evolvendo in un "meccanismo di pricing del consenso di mercato".

L'innovazione chiave dei mercati predittivi on-chain sta nel pricing liquido degli eventi tramite meccanismi tokenizzati. Ogni evento predittivo viene prezzato in modo binario o continuo tramite token (ad es. YES/NO Token), con la liquidità mantenuta da AMM, consentendo una price discovery efficiente senza matching. Il settlement si basa su oracoli decentralizzati (come UMA, Chainlink), garantendo trasparenza e auditabilità. Questa struttura consente di quantificare e negoziare on-chain quasi tutti gli eventi sociali e finanziari—dai risultati elettorali alle decisioni sui tassi—costituendo un nuovo paradigma di "finanziarizzazione dell'informazione".

Tuttavia, la rapida crescita comporta anche rischi. Primo, il rischio oracolo resta il principale collo di bottiglia tecnico: qualsiasi ritardo o manipolazione dei dati esterni può causare controversie di settlement. Secondo, la mancanza di chiarezza regolatoria limita ancora l'espansione del mercato, con USA ed EU che non hanno ancora standardizzato la regolamentazione dei derivati su eventi. Terzo, alcune piattaforme mancano ancora di processi KYC/AML, con potenziali rischi di compliance sulle fonti di capitale. Infine, la liquidità è eccessivamente concentrata sulle piattaforme leader (Polymarket ha oltre il 90% del mercato), il che può amplificare la volatilità e causare deviazioni di prezzo in condizioni di mercato estreme.

Nel complesso, la performance dei mercati predittivi nel terzo trimestre mostra che non sono più un "gioco marginale cripto", ma stanno diventando un layer chiave per le narrazioni macro. Sono sia un riflesso immediato del sentiment di mercato, sia uno strumento di aggregazione informativa e pricing del rischio. Guardando al Q4, i mercati predittivi dovrebbero continuare ad evolvere lungo la struttura duale "on-chain × compliance": Polymarket sfrutterà la liquidità DeFi e il trading sulle narrazioni macro per espandersi, mentre Kalshi accelererà l'attrazione di capitali istituzionali grazie al riconoscimento regolatorio e al pricing in dollari. Con la diffusione delle narrazioni finanziarie data-driven, i mercati predittivi stanno passando dall'economia dell'attenzione a infrastruttura decisionale, diventando uno dei pochi layer di asset finanziari in grado di riflettere sia il sentiment collettivo sia il pricing anticipatore.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il ciclo quadriennale di bitcoin ha smesso di funzionare?

Questa serie di anomalie, tra cui il calo dell'entusiasmo, l'indebolimento dei rendimenti, il ritmo irregolare e la predominanza delle istituzioni, fa davvero percepire al mercato che il familiare ciclo quadriennale non sia più efficace.

Riunione interna di Nvidia, Jensen Huang ammette: "È davvero difficile, 'se va bene è una bolla AI', 'basta un piccolo risultato sotto le aspettative e tutto il mondo crolla'".

Jensen Huang ha raramente ammesso che Nvidia si trova ora di fronte a un dilemma irrisolvibile: se i risultati sono eccellenti, l'azienda viene accusata di alimentare una bolla dell'IA; se invece i risultati sono deludenti, ciò viene visto come una prova dello scoppio della bolla.

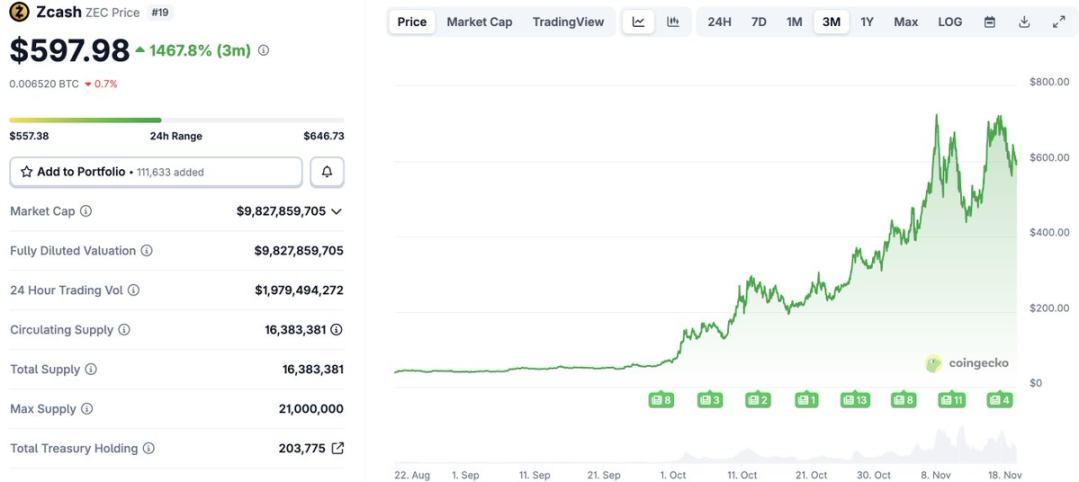

Dopo un aumento del 1460%: una rivalutazione delle basi di valore di ZEC

La narrazione e le emozioni possono creare miti, ma sono i fondamentali a determinare quanto lontano possano andare questi miti.

La fine prematura di una società DAT

Il piano DAT di Ethereum da 1.1 billions di dollari guidato da Li Lin e altri è stato sospeso e i fondi sono stati restituiti a causa del mercato ribassista; questa decisione "seguendo la tendenza" potrebbe riflettere una considerazione verso il sentiment degli investitori.