CAMT na gabay: Naglabas ang Treasury at IRS ng pansamantalang CAMT na gabay na nagpapahintulot sa maraming korporasyon na hindi isama ang hindi pa natatanggap na kita at lugi sa mga digital asset na hawak sa fair value mula sa CAMT income, na nagpapagaan ng potensyal na buwis para sa malalaking crypto holders habang tinatapos pa ang mga patakaran. Binabawasan nito ang agarang compliance burden para sa mga apektadong kumpanya.

-

Ang pansamantalang gabay ng IRS ay hindi isinama ang ilang hindi pa natatanggap na kita sa digital asset mula sa pagkalkula ng CAMT.

-

Ang Senate Finance Committee ay magsasagawa ng pagdinig na pinamagatang “Examining the Taxation of Digital Assets” kasunod ng gabay na ito.

-

Layon ng Notice 2025-49 at Notice 2025-46 na bawasan ang compliance burden hanggang mailabas ang pinal na CAMT regulations.

CAMT na gabay: Pinagaan ng Treasury at IRS ang mga patakaran ng CAMT para sa digital assets — alamin kung ano ang ibig sabihin ng mga exclusion para sa mga corporate crypto holders at ang paparating na Senate oversight.

Ang US Senate Finance Committee ay magsasagawa ng pagdinig sa Miyerkules tungkol sa pagbubuwis ng crypto asset, kasunod ng paglabas ng IRS ng relief guidance ukol sa CAMT tax sa panahon ni Biden.

Ano ang pansamantalang CAMT na gabay at sino ang apektado nito?

CAMT na gabay mula sa Treasury at IRS ay pansamantalang nagpapaliwanag ng aplikasyon ng Corporate Alternative Minimum Tax (CAMT) para sa mga kumpanyang may hawak na digital asset. Pinapayagan ng mga notice, sa maraming kaso, ang hindi pagsama ng hindi pa natatanggap na kita at lugi sa fair-value digital assets mula sa Adjusted Financial Statement Income (AFSI), kaya nababawasan ang agarang CAMT exposure para sa malalaking korporasyon.

Paano binabago ng Notices 2025-46 at 2025-49 ang pagkalkula ng CAMT?

Ipinapaliwanag ng Notice 2025-49 ang mga pagbabago sa AFSI sa ilalim ng Sections 55, 56A at 59 ng Internal Revenue Code. Tinukoy nito na, depende sa naaangkop na financial accounting principles, maaaring hindi isama ng mga kumpanya ang hindi pa natatanggap na pagbabago sa fair value ng digital assets mula sa CAMT income. Nagbibigay ang Notice 2025-46 ng karagdagang procedural relief upang mapagaan ang compliance habang ginagawa pa ang pinal na regulasyon.

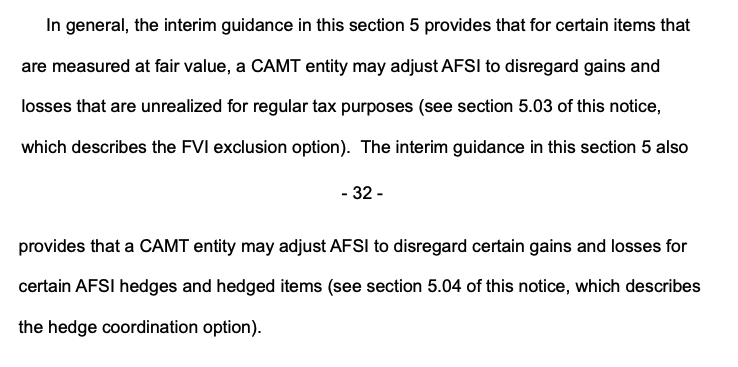

An excerpt from the Notice 2025-49. Source: IRS

An excerpt from the Notice 2025-49. Source: IRS Bakit mahalaga ang relief na ito para sa malalaking corporate crypto holders?

Mahalaga ang relief na ito dahil ang CAMT, na ipinasa bilang bahagi ng Inflation Reduction Act ng 2022, ay nagpapataw ng 15% minimum tax sa financial-statement income ng malalaking korporasyon. Kung walang exclusion, ang mga kumpanyang nag-uulat ng malaking hindi pa natatanggap na kita sa digital assets ay maaaring humarap sa mas mataas na CAMT liabilities.

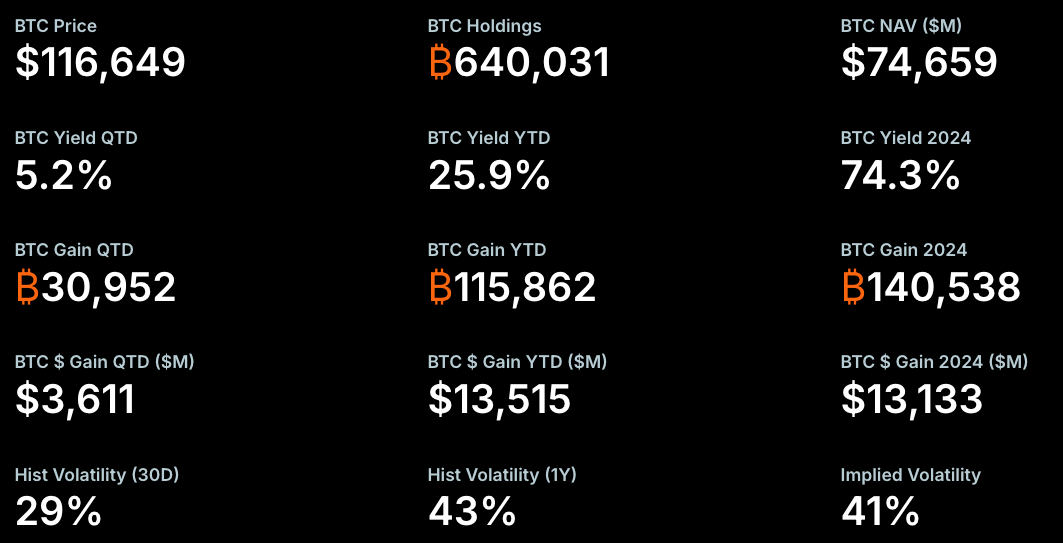

Halimbawa, ayon sa mga financial journalist, ang malalaking holders na may makabuluhang hindi pa natatanggap na crypto gains — gaya ng Strategy — ay maaaring humarap sa bilyon-bilyong dagdag na CAMT charges kung walang relief. Pinapahupa ng pansamantalang gabay ang posibleng epekto nito habang hinihintay ang pinal na mga patakaran.

Kailan ang pagdinig ng Senate Finance Committee at sino ang magpapatotoo?

Ang pagdinig ng Finance Committee na “Examining the Taxation of Digital Assets” ay naka-iskedyul sa Miyerkules. Pamumunuan ito ni Chair Mike Crapo, kasama ang mga lider ng industriya sa buwis tulad nina Lawrence Zlatkin (Coinbase, vice president of tax) at Jason Somensatto (Coin Center, policy director). Ang pagdinig ay kasunod ng mga rekomendasyon mula sa White House Digital Asset Working Group upang baguhin ang mga patakaran sa buwis na kumikilala sa crypto bilang bagong asset class.

Strategy’s Bitcoin metrics. Source: Strategy

Strategy’s Bitcoin metrics. Source: Strategy Mga Madalas Itanong

Mag-aapply ba ang CAMT sa hindi pa natatanggap na kita sa crypto para sa lahat ng kumpanya?

Hindi palaging ganoon. Depende ito sa financial accounting principles ng kumpanya at kung ang digital assets ay hawak bilang fair value assets. Nililinaw ng pansamantalang gabay ang eligibility criteria ngunit ang pinal na regulasyon ang magbibigay ng tiyak na mga patakaran.

Paano dapat maghanda ang mga kumpanya para sa pinal na CAMT regulations?

Dapat idokumento ng mga kumpanya ang accounting treatments para sa digital assets, suriin ang epekto sa AFSI, kumonsulta sa tax counsel, at subaybayan ang mga update mula sa Treasury at IRS. Ang pansamantalang mga notice ay nagbibigay ng pansamantalang kalinawan ngunit dapat maghanda ang mga kumpanya para sa posibleng reconciliation kapag dumating na ang pinal na mga patakaran.

Mahahalagang Punto

- Regulatory relief: Pinapayagan ng pansamantalang gabay ang hindi pagsama ng ilang hindi pa natatanggap na kita sa digital asset mula sa CAMT AFSI.

- Oversight: Susuriin ng Senate Finance Committee ang pagbubuwis ng digital asset sa isang pampublikong pagdinig.

- Action: Dapat suriin ng mga korporasyon ang accounting classifications, tax positions at i-update ang compliance workflows bago ang pinal na CAMT rules.

Konklusyon

Ang pansamantalang CAMT na gabay mula sa Treasury at IRS ay nag-aalok ng agarang ginhawa para sa maraming korporasyon na may hawak na digital assets sa pamamagitan ng pagpapaliwanag ng mga exclusion para sa hindi pa natatanggap na fair-value gains at losses. Ang mga kalahok sa merkado, mga propesyonal sa buwis at mga mambabatas ay magmamasid sa pagdinig ng Senado para sa karagdagang direksyon sa polisiya habang binubuo ang pinal na CAMT regulations. Patuloy na susubaybayan ng COINOTAG ang mga update at magbibigay ng follow-up analysis.