Ang pag-usbong ng stablecoin, pinatay ba nito ang "pangarap ng bitcoin bilang pambayad na pera"?

Orihinal na may-akda: Juan Galt

Isinalin ni: AididiaoJP, Foresight News

Orihinal na pamagat: Ang Pag-angat ng Stablecoin, Maaari pa bang Matupad ang "Pangarap sa Pagbabayad" ng Bitcoin?

Habang pinagtibay ng "GENIUS Act" ang posisyon ng mga stablecoin na sinusuportahan ng US Treasury bonds, ang desentralisadong network ng Bitcoin ay ginagawa itong mas angkop para sa pandaigdigang paggamit ng blockchain, at tumutugon sa pagbaba ng demand para sa US bonds sa isang multipolar na mundo.

Habang ang mundo ay lumilipat mula sa US-dominated na unipolar order patungo sa isang multipolar na estruktura na pinamumunuan ng BRICS, ang US dollar ay nahaharap sa hindi pa nararanasang presyon dahil sa pagbaba ng demand para sa bonds at pagtaas ng gastos sa utang. Ang pagpasa ng "GENIUS Act" noong Hulyo 2025 ay nagmarka ng isang matapang na estratehiya ng US upang tugunan ang sitwasyong ito, sa pamamagitan ng legal na pagkilala sa mga stablecoin na sinusuportahan ng US Treasury bonds, na naglalabas ng napakalaking demand para sa US bonds mula sa ibang bansa.

Ang mga blockchain na nagdadala ng mga stablecoin na ito ay huhubog sa pandaigdigang ekonomiya sa mga darating na dekada. Sa walang kapantay na desentralisasyon, privacy ng Lightning Network, at matibay na seguridad, ang Bitcoin ay nagiging pinakamahusay na pagpipilian upang itulak ang digital dollar revolution, na tinitiyak ang mas mababang conversion cost kapag hindi na maiiwasan ang pagbagsak ng fiat currency. Tinutuklas ng artikulong ito kung bakit kailangang at tiyak na magdidigitalize ang US dollar sa pamamagitan ng blockchain, at kung bakit kailangang Bitcoin ang maging operating rail nito upang makamit ng US economy ang soft landing mula sa global empire status.

Ang Wakas ng Unipolar na Mundo

Ang mundo ay lumilipat mula sa unipolar world order (kung saan ang US ang tanging superpower na kayang kontrolin ang mga merkado at pandaigdigang tunggalian) patungo sa multipolar na mundo, kung saan ang mga bansang silangan ay maaaring mag-organisa nang hindi naaapektuhan ng US foreign policy. Ang Eastern alliance na ito ay tinatawag na BRICS, na binubuo ng mga pangunahing bansa tulad ng Brazil, Russia, China, at India. Ang pag-angat ng BRICS ay nagdudulot ng geopolitikal na restructuring na hamon sa hegemonya ng dollar system.

Maraming tila magkakahiwalay na datos ang nagpapakita ng restructuring ng world order na ito, tulad ng military alliance ng US at Saudi Arabia. Hindi na ipinagtatanggol ng US ang petrodollar agreement, na dating nagtatakda na ang langis ng Saudi ay ibebenta lamang sa US dollars kapalit ng military defense ng US sa rehiyon. Ang petrodollar strategy ay pangunahing pinagmumulan ng demand para sa US dollar, at mula pa noong 70s ay itinuturing na susi sa lakas ng ekonomiya ng US, ngunit sa mga nakaraang taon ay natapos na ito, lalo na mula nang magsimula ang digmaan sa Ukraine, kung saan nagsimulang tumanggap ang Saudi Arabia ng iba pang currency bukod sa US dollar para sa oil trade.

Kahinaan ng US Bond Market

Isa pang mahalagang datos sa geopolitical transformation ng world order ay ang kahinaan ng US bond market, kung saan tumataas ang pagdududa ng merkado sa long-term creditworthiness ng US government. May ilan na nag-aalala sa political instability sa loob ng bansa, habang ang iba ay nagdududa kung ang kasalukuyang government structure ay makakasabay sa mabilis na pagbabago ng high-tech na mundo at pag-angat ng BRICS.

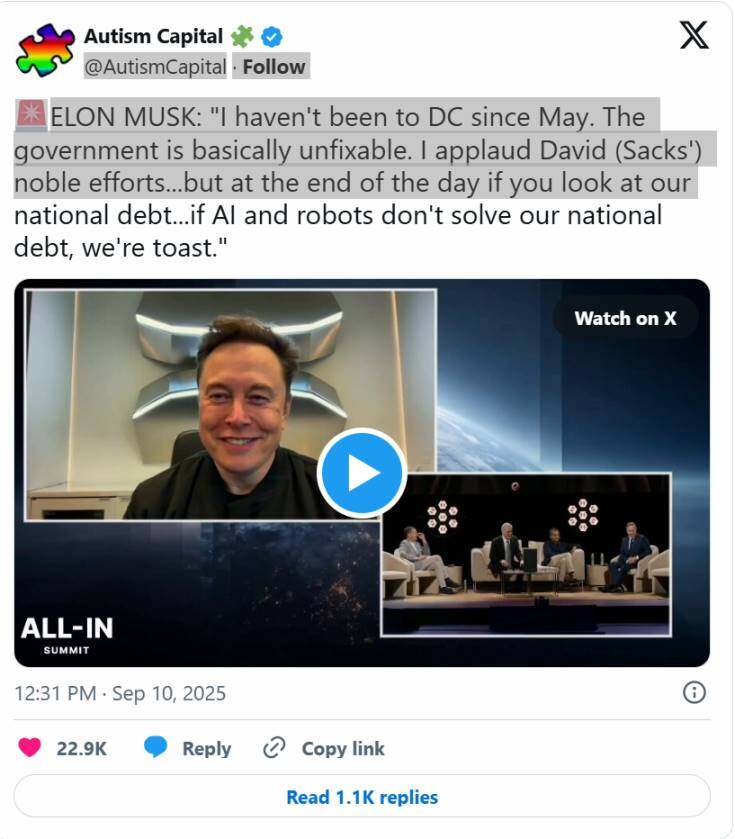

Ayon sa ulat, isa si Musk sa mga nagdududa. Kamakailan ay ginugol ni Musk ang ilang buwan kasama ang Trump administration, na nagtangkang i-restructure ang federal government at financial status ng bansa sa pamamagitan ng Department of Government Efficiency, ngunit bigla siyang umatras mula sa politika noong Mayo.

Sa isang summit kamakailan, nagulat si Musk sa internet nang sabihin niya: "Hindi pa ako nakakapunta sa Washington mula noong Mayo. Ang gobyerno ay tila wala nang pag-asa. Pinahahalagahan ko ang marangal na pagsisikap ni David Sacks... pero sa huli, kung titingnan mo ang ating national debt... kung hindi mareresolba ng AI at robotics ang ating utang, tapos na tayo."

Kung si Musk mismo ay hindi kayang iligtas ang US government mula sa financial doom, sino pa kaya?

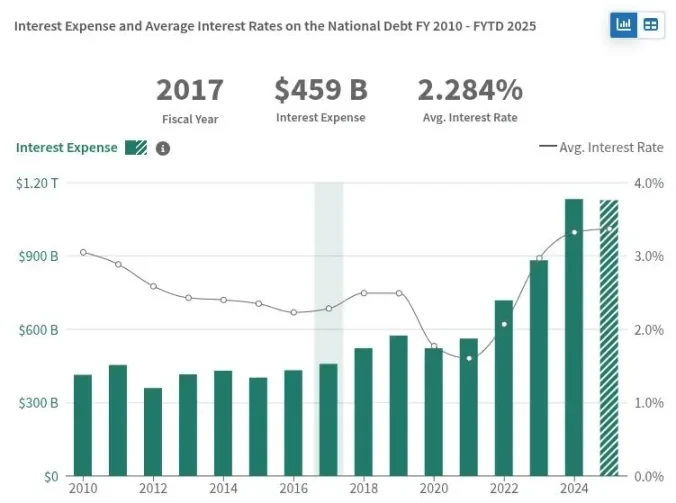

Ang ganitong mga pag-aalinlangan ay makikita sa mababang demand para sa US long-term bonds, na nagreresulta sa pangangailangang itaas ang interest rates upang makaakit ng investors. Sa kasalukuyan, ang 30-year US Treasury bond yield ay nasa 4.75%, pinakamataas sa loob ng 17 taon. Ayon sa Reuters, bumababa rin ang demand sa auction ng long-term bonds tulad ng 30-year US Treasury, at ang demand noong 2025 ay "nakakadismaya."

Ang paghina ng demand para sa US long-term bonds ay may malaking epekto sa ekonomiya ng US. Kailangan ng US Treasury na mag-alok ng mas mataas na interest rates upang makaakit ng investors, na nagreresulta sa mas mataas na interest payments ng US government sa bonds. Sa kasalukuyan, ang interest payments ng US ay halos $1 trillion kada taon, na mas mataas pa kaysa sa buong military budget ng bansa.

Kung hindi makakahanap ang US ng sapat na buyers para sa utang nito sa hinaharap, maaaring mahirapan itong bayaran ang mga kasalukuyang bills at mapipilitang umasa sa Federal Reserve upang bilhin ang mga utang na ito, na magpapalaki sa balance sheet at money supply. Bagama't komplikado ang epekto nito, malamang na magdulot ito ng inflation sa US dollar, na lalo pang makakasama sa ekonomiya ng US.

Paano Pininsala ng Sanctions ang Bond Market

Lalo pang pinahina ng US ang bond market nito noong 2022 nang gamitin nito ang kontrol sa bond market laban sa Russia bilang tugon sa paglusob nito sa Ukraine. Nang salakayin ng Russia ang Ukraine, ni-freeze ng US ang overseas Treasury reserves ng Russia, na sana ay gagamitin para bayaran ang utang nito sa Western investors. Ayon sa ulat, upang pilitin ang Russia na mag-default, sinimulan ng US na hadlangan ang anumang pagtatangkang bayaran ng Russia ang utang nito sa foreign bondholders.

Isang babaeng tagapagsalita ng US Treasury ang nagkumpirma noon na hindi na pinapayagan ang ilang payments.

"Ngayon ang deadline para sa isa pang debt payment ng Russia," sabi ng tagapagsalita.

"Simula ngayon, hindi na papayagan ng US Treasury ang anumang dollar debt payments mula sa accounts ng Russian government sa US financial institutions. Kailangang pumili ang Russia kung uubusin ang natitirang dollar reserves o maghanap ng bagong sources ng kita, o mag-default."

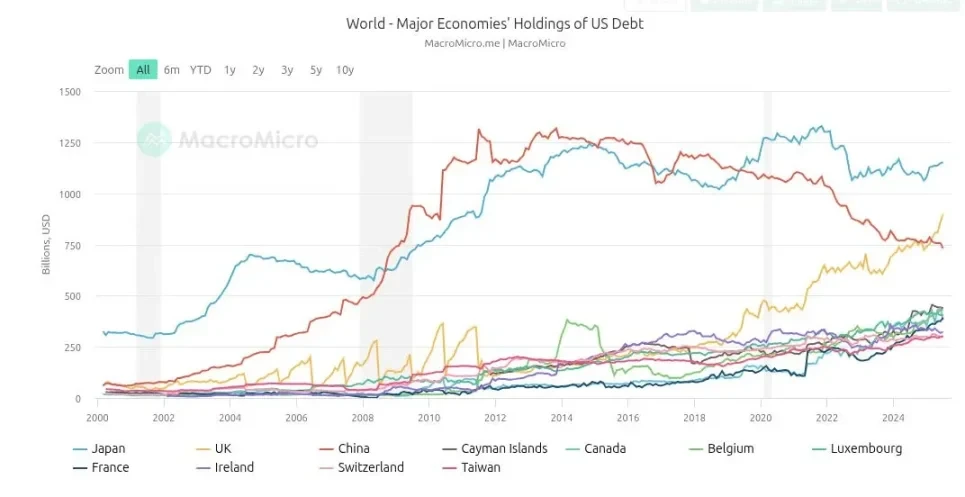

Sa paggamit ng sanctions mechanism ng foreign policy, epektibong ginawang sandata ng US ang bond market laban sa Russia. Ngunit ang sanctions ay isang double-edged sword: mula noon, humina ang foreign demand para sa US bonds, dahil ang mga bansang hindi kaalyado ng US foreign policy ay naghahanap ng risk diversification. Pinangunahan ng China ang trend na ito, na noong 2013 ay may hawak na higit sa $1.25 trillion, ngunit mula nang magsimula ang Ukraine war ay bumaba na ito at kasalukuyang nasa halos $750 billion.

Bagama't ipinakita ng insidenteng ito ang mapanirang epekto ng sanctions, malaki rin ang pinsala nito sa kumpiyansa sa bond market. Hindi lang ang Russia sa ilalim ng Biden administration ang napigilang magbayad ng utang, kundi pati na rin ang mga investors na collateral damage, at ang pag-freeze ng foreign Treasury reserves ay nagpakita sa mundo na kung ikaw ay isang sovereign state na sumalungat sa US foreign policy, lahat ng taya ay mawawala—kabilang ang bond market.

Hindi na pangunahing estratehiya ng Trump administration ang sanctions, dahil nakakasama ito sa US financial sector, at lumipat ito sa tariff-based foreign policy approach. Ang mga tariffs na ito ay may halo-halong resulta. Bagama't ipinagmamalaki ng Trump administration ang record tax revenue at private sector infrastructure investment sa loob ng bansa, pinabilis naman ng Eastern countries ang kanilang kooperasyon sa pamamagitan ng BRICS alliance.

Stablecoin Strategy Handbook

Habang binabawasan ng China ang hawak nitong US bonds sa nakaraang dekada, isang bagong buyer ang mabilis na umangat sa tuktok ng kapangyarihan. Ang Tether, isang fintech company na isinilang sa maagang yugto ng Bitcoin, ay kasalukuyang may hawak na $171 billion na US bonds, halos isang-kapat ng hawak ng China, at higit pa sa karamihan ng ibang bansa.

Ang Tether ang issuer ng pinakasikat na stablecoin na USDT, na may circulating market cap na $171 billion. Iniulat ng kumpanya ang $1 billion na kita sa unang quarter ng 2025, at simple ngunit mahusay ang business model nito: bumili ng short-term US bonds, mag-issue ng USDT tokens na 1:1 backed, at kunin ang coupon interest mula sa US government. Sa simula ng taon, may 100 empleyado lang ang Tether, at sinasabing isa ito sa pinakamataas ang per capita profit sa buong mundo.

Ang Circle, issuer ng USDC na pangalawa sa pinakasikat na stablecoin sa merkado, ay may hawak din na halos $50 billion na short-term Treasury bills. Ginagamit ang mga stablecoin sa buong mundo, lalo na sa Latin America at mga developing countries, bilang alternatibo sa lokal na fiat currency, dahil mas malala ang inflation ng mga ito kumpara sa US dollar at madalas na may capital controls.

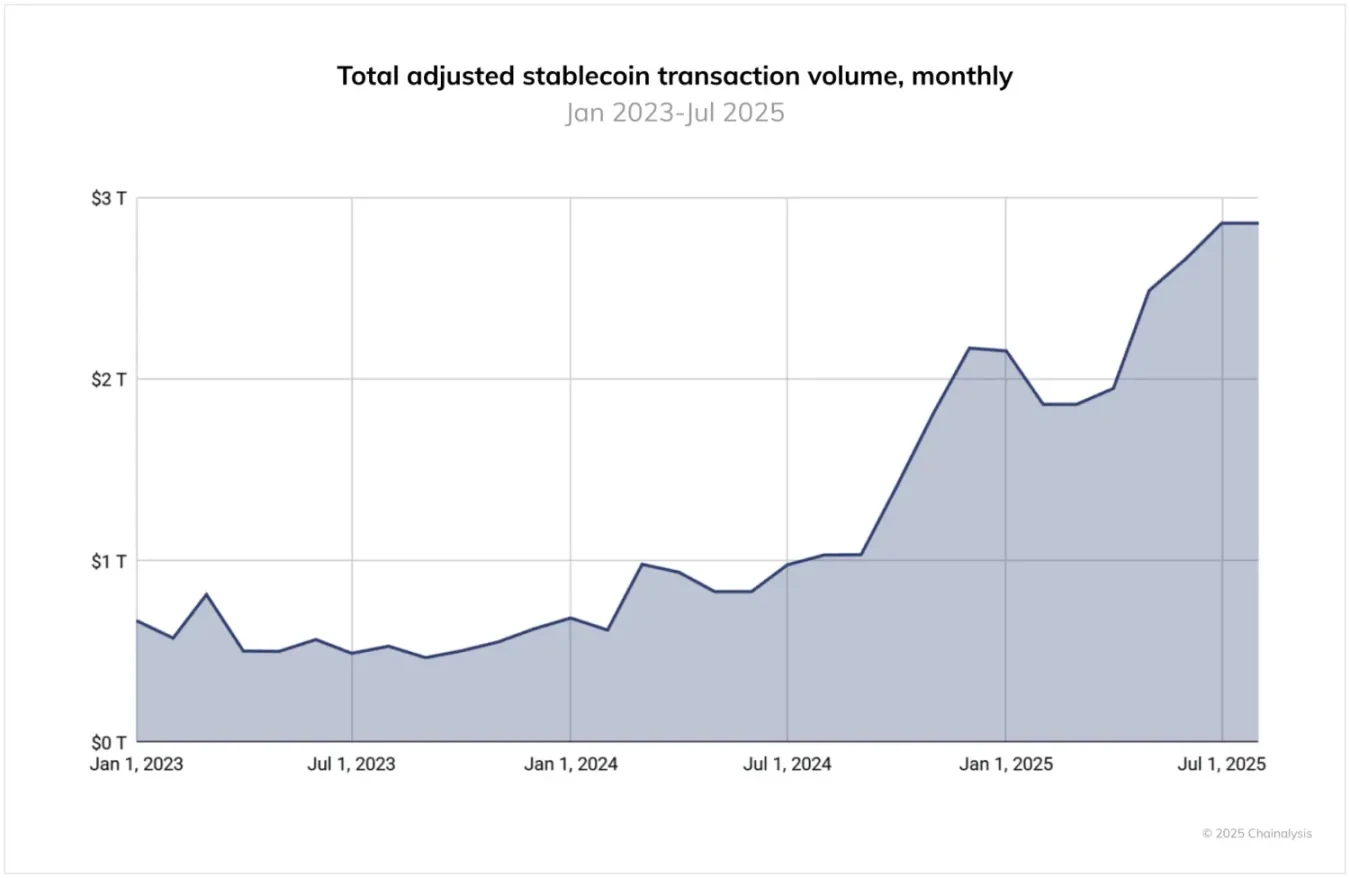

Ngayon, ang transaction volume na pinoproseso ng mga stablecoin ay hindi na isang niche o geeky financial toy—umabot na ito sa trillions of dollars. Ayon sa ulat ng Chainalysis noong 2025: "Mula Hunyo 2024 hanggang Hunyo 2025, ang USDT ay nagproseso ng higit sa $1 trillion kada buwan, na umabot sa peak na $1.14 trillion noong Enero 2025. Samantala, ang monthly volume ng USDC ay nasa pagitan ng $1.24 trillion at $3.29 trillion. Ipinapakita ng mga volume na ito ang patuloy na core role ng Tether at USDC sa crypto market infrastructure, lalo na sa cross-border payments at institutional activities."

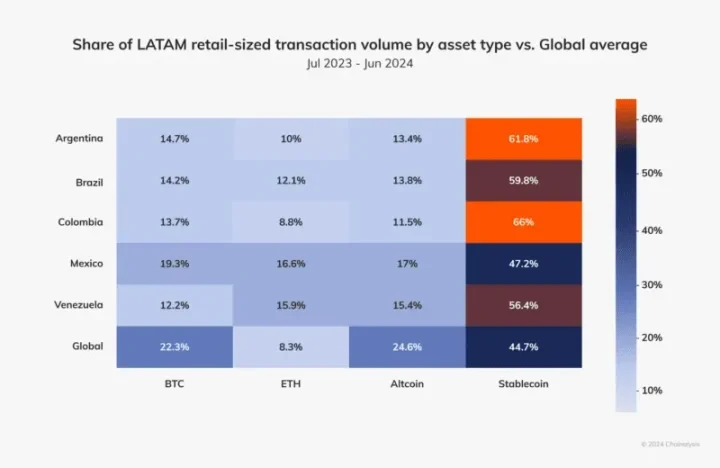

Halimbawa, ayon sa Chainalysis 2024 report na nakatuon sa Latin America, mula 2023 hanggang 2024, 9.1% ng total crypto value na natanggap ay napunta sa Latin America, na may annual usage growth rate na 40% hanggang 100%, at higit sa 50% nito ay stablecoin—ipinapakita ang malakas na demand ng developing world para sa alternatibong currency.

Kailangan ng US ng bagong demand para sa bonds nito, at ang demand na ito ay umiiral bilang demand para sa US dollar, dahil karamihan sa mga tao sa mundo ay nakatali sa fiat currency na mas masama pa kaysa sa US dollar. Kung lilipat ang mundo sa isang geopolitical structure na pinipilit ang US dollar na makipagkumpitensya sa lahat ng ibang fiat currency sa pantay na kundisyon, malamang na mananatili pa rin ang US dollar bilang pinakamahusay. Sa kabila ng mga kakulangan ng US, isa pa rin itong superpower na may napakalaking yaman, human capital, at economic potential, lalo na kung ikukumpara sa maraming maliliit na bansa at kanilang kaduda-dudang peso.

Ipinakita ng Latin America ang matinding kagustuhan para sa US dollar, ngunit may supply problem dahil tinututulan ng mga lokal na bansa ang tradisyonal na banking dollar channels. Sa maraming bansa sa labas ng US, hindi madaling magkaroon ng dollar-denominated account. Karaniwang mahigpit ang regulasyon sa mga lokal na bangko at sumusunod sa lokal na gobyerno, na may interes ding protektahan ang kanilang peso. Hindi lang US ang marunong mag-imprenta ng pera at magpanatili ng halaga ng currency nito.

Nilulutas ng stablecoin ang dalawang problemang ito; lumilikha ito ng demand para sa US bonds, at naipapasa nito ang dollar-denominated value sa kahit sinong tao saan mang panig ng mundo.

Sinusulit ng stablecoin ang censorship-resistance ng underlying blockchain nito, isang feature na hindi kayang ibigay ng mga lokal na bangko. Kaya sa pamamagitan ng pagpapalaganap ng stablecoin, maaabot ng US ang mga foreign market na hindi pa naaabot, pinalalawak ang demand at user base, habang nailalabas ang dollar inflation sa mga bansang walang direktang epekto sa US politics—isang matagal nang tradisyon sa kasaysayan ng dollar. Mula sa strategic perspective, ideal ito para sa US at isang simpleng extension ng paraan ng operasyon ng dollar sa loob ng mga dekada, ngunit ngayon ay nakabatay sa bagong financial technology.

Naiintindihan ng US government ang oportunidad na ito. Ayon sa Chainalysis: "Malaki ang pagbabago ng stablecoin regulatory landscape sa nakaraang 12 buwan. Bagama't hindi pa epektibo ang US 'GENIUS Act', ang pagpasa nito ay nagdulot ng malakas na institutional interest."

Bakit Dapat Lumampas ang Stablecoin sa Bitcoin

Ang pinakamainam na paraan upang matulungan ang Bitcoin na palayain ang developing world mula sa mahihinang fiat currency ay tiyaking ginagamit ng dollar ang Bitcoin bilang operating rail nito. Bawat dollar stablecoin wallet ay dapat ding isang Bitcoin wallet.

Sasabihin ng mga kritiko ng Bitcoin dollar strategy na nilalabag nito ang liberal na pinagmulan ng Bitcoin—dapat palitan ng Bitcoin ang dollar, hindi palakasin o dalhin ito sa ika-21 siglo. Ngunit ang ganitong pag-aalala ay US-centric. Kapag tumatanggap ka ng sahod sa dollar at dollar-denominated ang bank account mo, madaling batikusin ang dollar. Kapag 2-8% ang inflation rate ng dollar kumpara sa local currency mo, madaling batikusin ito. Sa napakaraming bansa sa labas ng US, ang 2-8% annual inflation ay isang biyaya.

Malaking bahagi ng populasyon ng mundo ang naghihirap sa fiat currency na mas masama pa kaysa sa dollar, na may inflation rate mula mababang double digits hanggang mataas na double digits, o kahit triple digits—kaya malawak na tinanggap ang stablecoin sa third world. Kailangan munang makaalis ng developing world sa lumulubog na barko. Kapag nakasakay na sila sa mas matatag na barko, maaari na silang maghanap ng paraan para mag-upgrade sa Bitcoin yacht.

Sa kasamaang palad, bagama't karamihan sa mga stablecoin ay nagsimula sa Bitcoin, hindi na ito tumatakbo sa Bitcoin ngayon, at ang teknolohikal na realidad na ito ay nagdudulot ng malaking friction at risk sa mga user. Sa kasalukuyan, karamihan ng stablecoin transaction volume ay tumatakbo sa Tron blockchain, isang centralized network na pinapatakbo ni Justin Sun sa ilang servers, na madaling targetin ng mga foreign government na ayaw sa pagkalat ng dollar stablecoin sa kanilang teritoryo.

Ang karamihan ng blockchain na ginagamit ng stablecoin ngayon ay ganap na transparent din. Ang public address ng user account ay publicly traceable, kadalasang konektado sa personal data ng user ng local exchange, at madaling ma-access ng local government. Ito ay isang leverage na maaaring gamitin ng mga foreign government laban sa pagkalat ng dollar-denominated stablecoin.

Walang ganitong infrastructure risk ang Bitcoin. Hindi tulad ng Ethereum, Tron, Solana, atbp., ang Bitcoin ay highly decentralized, may libu-libong nodes sa buong mundo, at may matibay na peer-to-peer network para sa transmission ng transactions, na madaling makaiwas sa anumang bottleneck o hadlang. Ang proof-of-work layer nito ay nagbibigay ng separation of powers na wala sa ibang proof-of-stake blockchain. Halimbawa, kahit na si Michael Saylor ay may hawak na malaking bahagi ng Bitcoin (3% ng total supply), wala siyang direktang voting power sa consensus politics ng network. Hindi ganito ang kaso kina Vitalik at Ethereum proof-of-stake consensus, o Justin Sun at Tron.

Bukod pa rito, ang Lightning Network na nakapatong sa Bitcoin ay nagbubukas ng instant transaction settlement, na nakikinabang sa seguridad ng underlying Bitcoin blockchain. Nagbibigay din ito ng malaking privacy sa user, dahil lahat ng Lightning Network transactions ay off-chain by design at walang bakas sa public blockchain. Ang fundamental na pagkakaibang ito sa paraan ng pagbabayad ay nagbibigay ng privacy sa user kapag nagpapadala ng pera. Binabawasan nito ang bilang ng threat actors na maaaring lumabag sa privacy ng user—mula sa sinumang makakakita ng blockchain, hanggang sa ilang entrepreneur at tech company, sa pinakamasamang kaso.

Maari ring magpatakbo ng sariling Lightning node ang user at pumili kung paano kumonekta sa network—marami ang gumagawa nito, hawak ang privacy at seguridad sa sarili nilang kamay. Ang mga feature na ito ay hindi makikita sa karamihan ng blockchain na ginagamit ng stablecoin ngayon.

Maari pa ring ipatupad ang compliance policies at sanctions sa dollar stablecoin, dahil ang governance nito ay nakatali sa Washington, gamit ang parehong analytics at smart contract-based na paraan na ginagamit ngayon para pigilan ang criminal use ng stablecoin. Fundamentally, hindi maaaring i-decentralize ang dollar, dahil disenyo na nitong maging centralized. Ngunit kung karamihan ng stablecoin value ay ililipat sa Lightning Network, mapoprotektahan din ang privacy ng user, lalo na ang mga user sa developing countries laban sa organized crime at maging sa kanilang local government.

Sa huli, ang mahalaga sa end user ay transaction fees at cost ng paglipat ng pondo—kaya Tron pa rin ang nangingibabaw sa market hanggang ngayon. Ngunit sa pag-launch ng USDT sa Lightning Network, maaaring magbago ito sa lalong madaling panahon. Sa Bitcoin-dollar world order, ang Bitcoin network ang magiging medium of exchange ng dollar, at sa nakikita nating hinaharap, dollar pa rin ang unit of account.

Kaya ba ng Bitcoin ang Lahat ng Ito?

Nag-aalala rin ang mga kritiko ng estratehiyang ito na maaaring maapektuhan ng Bitcoin-dollar strategy ang mismong Bitcoin. Nais nilang malaman kung ang paglalagay ng dollar sa ibabaw ng Bitcoin ay magpapabago sa underlying structure nito. Ang pinaka-obvious na paraan ng isang superpower tulad ng US government para manipulahin ang Bitcoin ay pilitin itong sumunod sa sanctions regime, na theoretically ay maaaring gawin sa proof-of-work layer.

Ngunit gaya ng nabanggit, maaaring sabihin na naabot na ng sanctions regime ang rurok nito, at napalitan na ng tariff era, na sinusubukang kontrolin ang daloy ng goods imbes na daloy ng pera. Ang post-Trump, post-Ukraine war na pagbabago sa US foreign policy strategy ay aktwal na nagpapagaan ng pressure sa Bitcoin.

Habang ang mga Western company tulad ng BlackRock, at maging ang US government, ay patuloy na tinitingnan ang Bitcoin bilang long-term investment strategy, o sa mga salita ni President Trump, bilang "strategic Bitcoin reserve," nagsisimula na rin silang umayon sa tagumpay at survival ng Bitcoin network sa hinaharap. Ang pag-atake sa censorship-resistance ng Bitcoin ay hindi lang makakasira sa investment nila sa asset na ito, kundi pati sa kakayahan ng network na maghatid ng stablecoin sa developing world.

Sa Bitcoin-dollar world order, ang pinaka-obvious na kompromiso na kailangang gawin ng Bitcoin ay ang isuko ang unit of account dimension ng currency. Masamang balita ito para sa maraming Bitcoin enthusiasts, at dapat lang. Ang unit of account ay ang ultimate goal ng hyperbitcoinization, at maraming user ang nabubuhay na sa mundong iyon ngayon, na kinukwenta ang economic decisions base sa epekto nito sa kanilang satoshi holdings. Ngunit para sa mga nakakaunawa na ang Bitcoin ang pinakamatatag na pera sa kasaysayan, walang makakaagaw nito. Sa katunayan, ang paniniwala sa Bitcoin bilang store of value at medium of exchange ay lalo pang titibay dahil sa Bitcoin-dollar strategy na ito.

Sa kasamaang palad, matapos subukang gawing ubiquitous unit of account ang Bitcoin tulad ng dollar sa loob ng 16 na taon, napagtanto ng ilan na sa medium term, dollar at stablecoin ang malamang na makakatugon sa use case na iyon. Hindi mawawala ang Bitcoin payments, at ang mga kumpanyang pinamumunuan ng Bitcoin enthusiasts ay patuloy na uusbong at dapat tumanggap ng Bitcoin bilang bayad upang magtayo ng Bitcoin reserves, ngunit sa mga darating na dekada, stablecoin at dollar-denominated value ang malamang na mangibabaw sa crypto trade.

Walang Makakapigil sa Tren na Ito

Habang patuloy na umaangkop ang mundo sa pag-angat ng Eastern powers at paglitaw ng multipolar world order, maaaring mapilitan ang US na gumawa ng mahirap ngunit mahalagang desisyon upang maiwasan ang matagal na financial crisis. Sa teorya, maaaring bawasan ng US ang gastos, mag-restructure, at maging mas efficient at competitive sa ika-21 siglo. Tila sinusubukan ito ng Trump administration, gaya ng ipinapakita ng tariff system at iba pang kaugnay na pagsisikap na ibalik ang manufacturing sa US at mag-develop ng local talent.

Bagama't may ilang milagro na maaaring lutasin ang fiscal predicament ng US—tulad ng sci-fi na labor at intelligent automation, o kahit Bitcoin-dollar strategy—sa huli, kahit ilagay pa ang dollar sa blockchain, hindi nito mababago ang kapalaran nito: maging isang collectible para sa mga history enthusiast, isang lumang token ng imperyo na para sa museo.

Ang centralized design ng dollar at pagdepende nito sa US politics ay sa huli ay magtatakda ng kapalaran nito bilang currency, ngunit kung magiging realistiko tayo, maaaring hindi natin makita ang pagwawakas nito sa loob ng 10, 50, o kahit 100 taon. Kapag dumating ang sandaling iyon, kung uulitin ng kasaysayan ang sarili, dapat naroon ang Bitcoin bilang operating rail, handang ayusin ang mga labi at tuparin ang propesiya ng hyperbitcoinization.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nabawi ng XRP ang Mahalagang Suporta sa Presyo: Kaya Bang Panatilihin ng mga Bulls ang Laban?

Ano ang Teknikal na Pananaw para sa Presyo ng Bitcoin (BTC)? Ano ang Maaaring Asahan sa Susunod?

Moonbirds Token BIRB Maglulunsad sa Solana Habang Patuloy ang Pagbabalik ng NFT