Sa nakalipas na ilang buwan, nakatanggap ng malaking atensyon ang Hyperliquid. Nilalayon ng artikulong ito na bigyan ang lahat ng pinakabagong balita at mga inaasahan para sa hinaharap. Nagsisilbi itong gabay sa Hyperliquid para sa mga baguhan, at naglalaman din ng masusing pananaw ko tungkol sa buong ekosistema nito.

TL;DR

Para sa mga mambabasa na nais lamang malaman ang mga pangunahing punto ng artikulong ito:

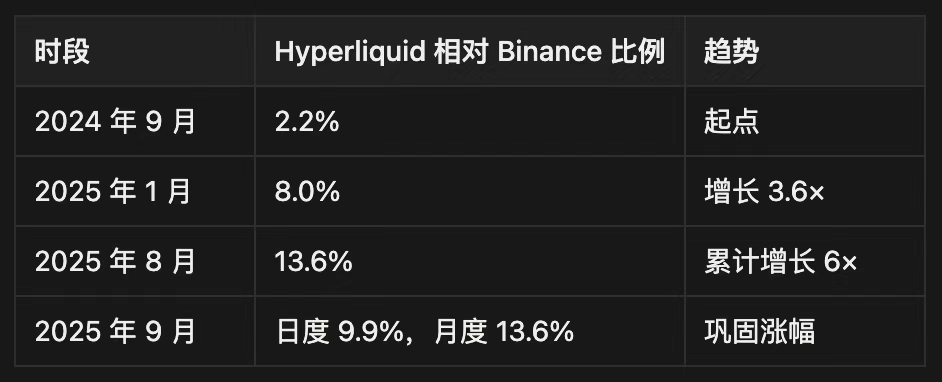

Palihim na nakuha ng Hyperliquid ang 13.6% ng buwanang perpetual contract trading volume ng Binance, na lumilikha ng $116 milyon na kita bawat buwan — ngunit karamihan sa mga pagsusuri ay hindi napapansin ang masalimuot na risk/reward dynamics dito, na siyang magpapasya kung ito ay magiging breakthrough infrastructure project sa crypto o isa pang biktima ng DeFi.

Posisyon sa Merkado

· Sakop ang 70% ng kabuuang decentralized perpetual contract trading volume, at 9.9% ng daily trading volume ng Binance;

· 665,000 na mga trader ang bumubuo ng $300,000 na trading volume bawat isa kada buwan (65x ang trading intensity kumpara sa retail users ng Binance);

· $4.4 bilyon na USDC sa platform ay 71% ng kabuuang USDC TVL sa Arbitrum.

Pangunahing Batayan

· $116 milyon buwanang kita, 97% nito ay ibinabalik sa mga kalahok sa ekosistema;

· 38% ng kabuuang token supply (388 milyon HYPE) ay nakalaan pa rin para sa mga insentibo sa paglago sa hinaharap;

· 24 na validator nodes ang nagpapanatili ng seguridad ng network kumpara sa 1 milyon+ ng Ethereum (trade-off sa pagitan ng sentralisasyon at performance).

Kalagayan ng Kompetisyon

· Tinatayang 15–25% ng volume ay wash trading (mas mababa kaysa sa industry standard ngunit dapat pa ring bantayan);

· Sa loob ng 12 buwan, ang market share ng perpetual contract ng Binance ay tumaas mula 2.2% hanggang 13.6%;

· Jupiter platform $32 bilyon sa 60 araw. Ang perpetual contract trading volume ay nagpapakita ng tumitinding on-chain competition.

Habang karamihan ay nakatuon sa pagtaas ng presyo ng token, sinusuri ko ang underlying business sustainability nito sa pamamagitan ng maraming market cycle (kabilang ang bear market stress test at competitive pressure).

· Ang 238 milyon na token unlock na magsisimula sa katapusan ng taon ay magdudulot ng $17 milyon na average daily selling pressure — 8x ng kasalukuyang buyback capacity, at karamihan sa mga bullish ay hindi pinapansin ang structural resistance na ito;

· $600 milyon na Nasdaq-listed treasury allocation at endorsement mula sa VanEck ay nagpapakita ng posibilidad ng non-retail demand na maaaring sumipsip ng unlock pressure, ngunit hindi pa tiyak ang institutional adoption timeline;

· Zero gas fee trading + 0.2s latency + built-in order book ay lumilikha ng switching cost, ngunit maaaring maapektuhan ng technical debt at consensus mechanism limitations ang advantage na ito.

Maaaring harapin ng Hyperliquid ang user attrition dahil sa token depreciation at yield compression, ngunit ang 97% fee return model at kakayahan nitong lumikha ng sustainable income ay ginagawa itong promising multi-cycle infrastructure project.

· Hindi tulad ng mga tradisyonal na DeFi protocol na umaasa sa token emissions o subsidized yield, ang Hyperliquid ay kumikita mula sa tunay na economic activity at halos buong ibinabalik ito — nagpapakita ng resilience kapag bumagsak ang unsustainable yield models;

· Tinatayang magkakaroon ng 60–80% na pagbaba sa panahon ng unlock mula 2025–2027, ngunit ang business acumen at infrastructure advantage nito ay maaaring magdala dito sa malakas na posisyon sa industry consolidation.

Direkta ang artikulong ito sa tunay na susi ng pangmatagalang tagumpay ng Hyperliquid: sustainable business model, competitive positioning, at kakayahang mabuhay ng maraming cycle sa gitna ng industry-wide survival crisis.

I. What Happen?

Ang kilalang bahagi — Hyperliquid ay isang nangungunang decentralized perpetual contract exchange (Perpetual DEX), at kasalukuyang naghahangad ng vertical expansion. Sakop nito ang 60% ng trading volume ng decentralized perpetual contract market, na pinapagana ng regulatory arbitrage opportunities, airdrop events, mahusay na UI/UX, malalim na liquidity, at matibay na community consensus.

Paunang Paglago

Hindi kailangan ng KYC ang mga user (ngunit kailangang sumunod sa mga regulasyon ng kani-kanilang rehiyon) para magamit ang isang perpetual contract exchange na may seamless UI/UX. Ito ay dahil sa:

# Zero gas fee at mababang trading cost, natatanging order cancel at post-only priority mechanism, mas maganda kaysa sa ibang order types (tulad ng IOC), na malaki ang nabawas sa toxic HFT order sniping (mahigit 10x).

# Intuitive na interface, one-click DeFi operations.

# Napakabilis na trading experience, 0.2s block time, 20,000 TPS on-chain gamit ang natatanging consensus model.

# Mahuhusay na market maker at liquidity provider, na pinangunahan ng core team ng Hyperliquid sa simula.

Sa isang crypto world kung saan lahat ay naghahanap ng madaling leverage channel sa bull market (meme coins, prediction markets, derivatives, altcoin beta, atbp.), nahanap ng perpetual contracts ang kanilang lugar bilang pinakamadaling paraan ng leverage access, na nagresulta sa product-market fit (PMF).

Airdrop

Pagkatapos, nagsimula silang mag-distribute ng airdrop — sakop nito ang halos 94,000 wallets, na may average na $45,000–$50,000 na halaga ng HYPE token bawat isa:

· Walang selling pressure mula sa insiders;

· Malawak na user holding na nagpo-promote ng loyalty at alignment of interest.

Kapansin-pansin, ang Hypios community ay nagbigay din ng napakalaking airdrop sa mga holder nito, at maging ang mga meme coin sa Hyperliquid ($BUDDY, $PURR) ay may mababang selling pressure at matatag na holders.

Dahil ang mga trader/DeFi power user ang nakatanggap ng token, marami ang piniling mag-stake (para bumaba ang trading fees) at magdeposito sa HLP vault, kaya napabuti ang trading experience at nagsimula ng malakas na flywheel effect.

Patuloy na aktibo ang heavy users gamit ang bagong yaman — ang fee income ay ginagamit sa token buyback — pinapalakas ang produkto at market influence — mas maraming user at trading volume ang nahihikayat ng Hyperliquid.

Dahil dito, naiwasan ng HYPE ang karaniwang post-airdrop price dump. Sa katunayan, sa mga sumunod na buwan, tumaas ng 1,179% ang presyo ng HYPE — mula $3.90 noong inilunsad noong Nobyembre 2024 hanggang $47 noong Agosto 2025.

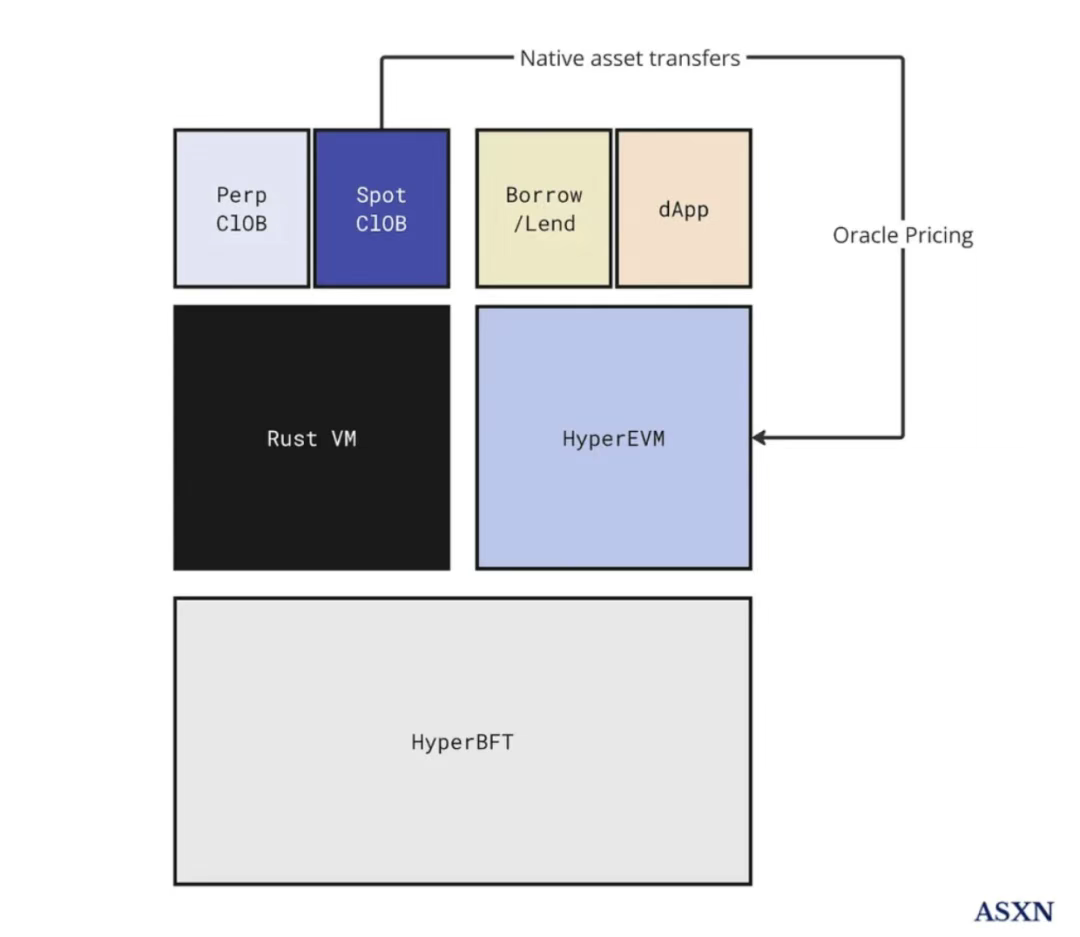

The HyperEVM

Noong Pebrero 18, opisyal na inilunsad ang HyperEVM.

▲ Source: ASXN

Hindi ito isang independent chain, kundi pinoprotektahan ng parehong HyperBFT consensus mechanism ng HyperCore. Ibinabahagi nila ang state, at sa esensya ay gumagamit ng Cancun hard fork na walang Blob.

Maaaring mag-deploy ngayon ang mga developer sa mature, liquid, at high-performance na on-chain order book. Halimbawa, maaaring gumamit ang isang proyekto ng standard EVM dev tools para mag-deploy ng ERC20 contract sa HyperEVM, at permissionlessly mag-deploy ng spot asset sa HyperCore spot auction. Kapag na-link, maaaring gamitin ng mga user ang token sa HyperEVM apps at mag-trade sa parehong order book.

Pinalalakas nito ang kapangyarihan ng mga developer at komunidad sa pamamagitan ng pagsuporta sa mas malawak na use cases. Pinapayagan nito ang malaking user base at liquidity na aligned sa Hyperliquid na higit pang magmarka sa ekosistema. Nagbibigay din ito ng composable, programmable layer para mapabuti ang liquidity at magbukas ng panibagong paraan para bumalik ang usage ng Hyperliquid sa mga kalahok.

Kahalagahan din na binubuksan nito ang pinto para sa mga proyektong wala sa Hyperliquid ecosystem. Halimbawa, ang Pendle ay integrated na sa HyperBeat at Kinetiq’s LST at LoopedHYPE’s WHLP LHYPE. Naglulunsad ng preHYPE ang EtherFi at HyperBeat. Nag-aalok ng vaults ang Morpho sa HyperBeat, at kabilang sa mga top curator ang MEV Capital, Gauntlet, Re7 labs, at iba pa.

Ang network effect ng HyperEVM ay hindi tungkol sa cloning o EVM compatibility; ang core ay ang paglikha ng programmable financial operating system kung saan ang code, liquidity, at incentives ay natively aligned at instantly accessible. Hindi nagkakawatak-watak ang liquidity, bagkus, habang dumarami ang use cases, yield sources, at protocol integration, mas lumalago pa ito. Habang yumayaman ang buong tech stack, parehong nakikinabang ang user at developer, ginagawa ang Hyperliquid ecosystem bilang “gravity center” ng hinaharap ng DeFi.

II. What Now?

Nasa isang ecosystem na puno ng financialized individuals ang Hyperliquid — Farmers, quant traders, developers, traders, atbp. — at nakuha na nito ang lahat ng kinakailangang liquidity at infrastructure. Paano ito magpapalawak pa?

Builder Codes

Inilunsad ng Hyperliquid ang builder codes, na nagpapahintulot na i-integrate ang platform sa anumang distribution channel at bigyan ng bahagi ng fees ang integrator. Para sa Phantom wallet na may 17 milyon na user, ito ay isang napakagandang pagkakataon para palawakin ang wallet use case at dagdagan ang kita.

Buod ng HIP Proposals

Hindi lang iyon, pinalalalim pa ng Hyperliquid Improvement Proposals (HIP1, 2, 3) ang vertical tech stack.

· Ang HIP-1 ay isang standard para sa pag-deploy ng native token at on-chain spot order book.

· Ang HIP-2 ay naglalayong permanenteng mag-inject ng liquidity sa spot order book ng HIP-1 tokens.

Malaki ang naitulong ng Unit project sa adoption ng HIP-2 sa pamamagitan ng pagbibigay ng mas native na spot trading experience. Sa esensya, ang Unit ay isang multi-sig wallet na nagpapahintulot sa mga trader na mag-index ng native chain at mag-trade permissionlessly sa Hyperliquid.

Ngunit marahil ang pinaka-nagpaingay na update ay ang HIP-3, na nagpakilala ng permissionless, developer-deployed perpetual contract markets sa core infrastructure. Bago ang HIP-3, tanging core team lang ang maaaring maglunsad ng perpetual contract market, ngunit ngayon, sinumang mag-stake ng 1 milyon HYPE ay maaaring mag-deploy ng sariling market on-chain.

Ang proseso ay ganito:

1. Mag-stake ng 1 milyon HYPE.

2. I-define ang market details: pangalan at code ng market (kailangang bilhin pa rin sa auction, tulad ng spot), piliin ang collateral type, oracle source at fallback logic, leverage at margin parameters, contract specs at funding mechanism.

3. I-set ang fee structure (base trading fee at anumang karagdagang custom fee), at tukuyin ang fee split para sa market deployer (hanggang 50%). Katulad ng revenue sharing ng Binance at Circle.

4. I-deploy ang market

Kailangang mag-bootstrapped ng liquidity ang market operator, at makakakuha ang Hyperliquid ng karagdagang 50% ng fees (na babalik sa HYPE token). Dapat tandaan na hindi direktang lalabas ang mga market na ito sa main interface ng Hyperliquid, ngunit maaaring piliin ng sinuman kung aling market ang iko-connect. Ginagawa nitong asset provider ang Hyperliquid, hindi lang launchpad.

Sa ngayon, matagumpay nang naabot ng Hyperliquid ang mga sumusunod na core area:

· High-performance trading engine: Nagbibigay ng trading experience na halos kapareho ng centralized exchange para sa spot at perpetual contracts. Kabilang dito ang leverage trading at spot transfer. Pinagsama sa consumer-grade UX ng distribution channels.

· EVM bilang programmable execution layer: Nagtayo ng programmable layer (HyperEVM) na mahigpit na konektado sa UX at liquidity center.

· Stablecoin infrastructure: Matagumpay na nakahikayat ng $5.6 bilyon na USDH sa ecosystem nito.

Para sa Hyperliquid mismo o sa iba pang proyekto sa ecosystem nito (batay sa HyperEVM), malawak pa ang oportunidad sa hinaharap:

· Native fiat on/off ramps: Bumuo ng mas madaling at murang tulay sa pagitan ng fiat at crypto.

· Payment solutions: Gamitin ang mabilis at murang network para sa mga bagong payment app.

· Web2-level consumer apps: Bumuo ng decentralized products na kasing ganda ng tradisyonal na Web2 apps para makaakit ng mas maraming user.

· Risk management engine: Lumikha ng mas mahusay na risk management at hedging tools para sa institusyon at advanced traders.

Kalagayan ng Token/Liquidity

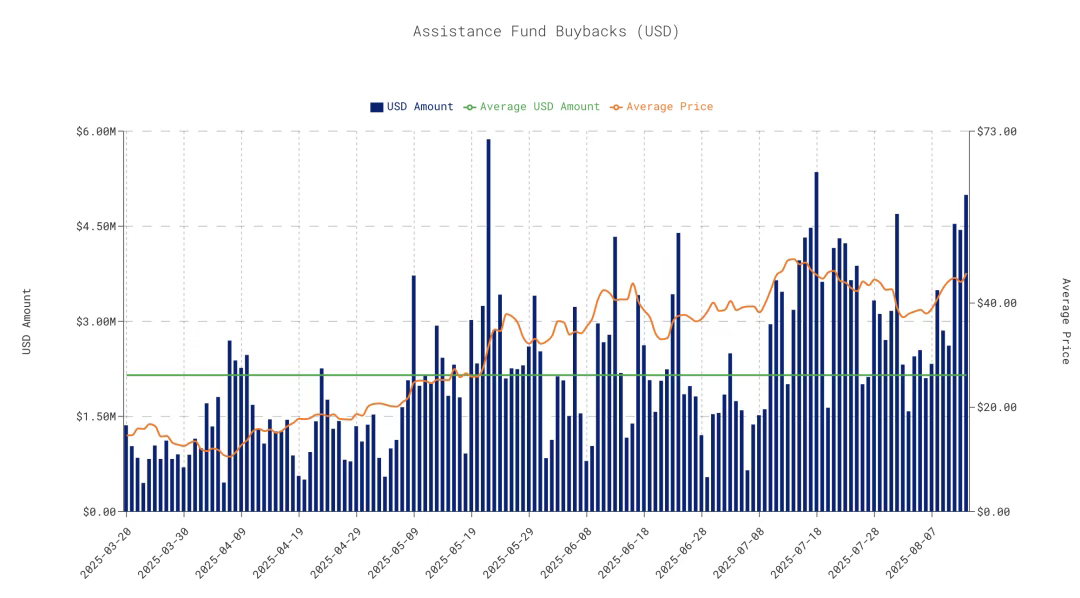

Ipinapakita ng Assistance fund-led buyback program na nakapag-buyback na ng 28 milyon HYPE, na ang pondo ay mula sa 54% ng kabuuang kita (46% ng perpetual contract fees ay napupunta sa HLP depositors, ibig sabihin 92–97% ng kabuuang kita ay ibinabalik sa user), na may average daily buyback na $2.15 milyon.

Sa ngayon, 38% ng 1 bilyong total HYPE supply ay nakalaan pa rin para sa airdrop at incentives, na may potensyal na higit pang mag-drive ng ecosystem usage. Ngunit ito ay double-edged sword, dahil ang malaking pagtaas ng circulating supply ay maaaring magdulot ng napakalaking selling pressure na lampas sa kasalukuyang buyback capacity.

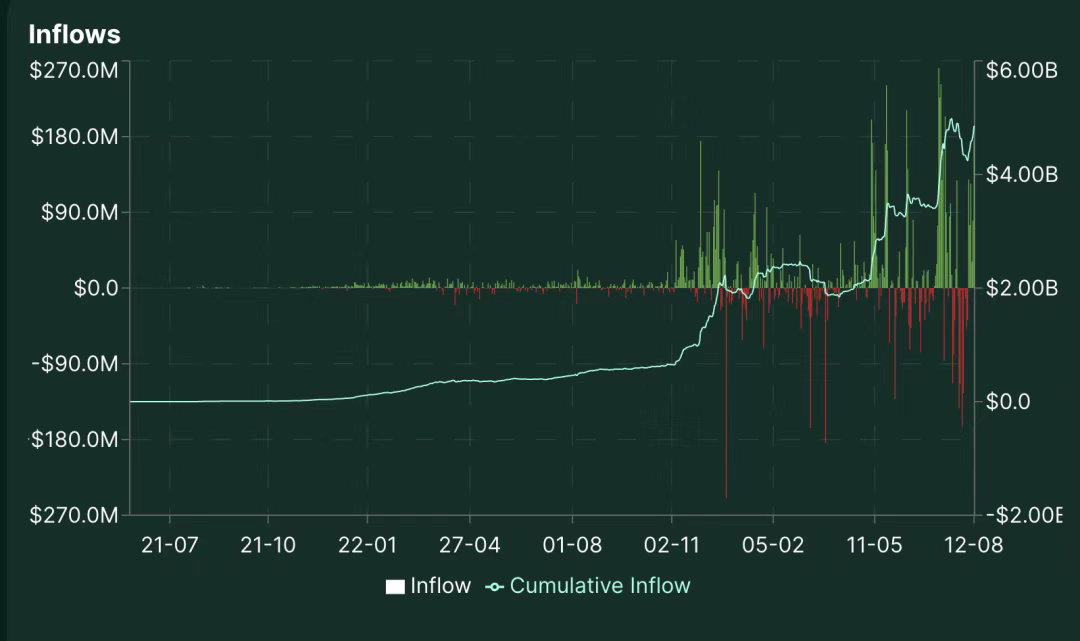

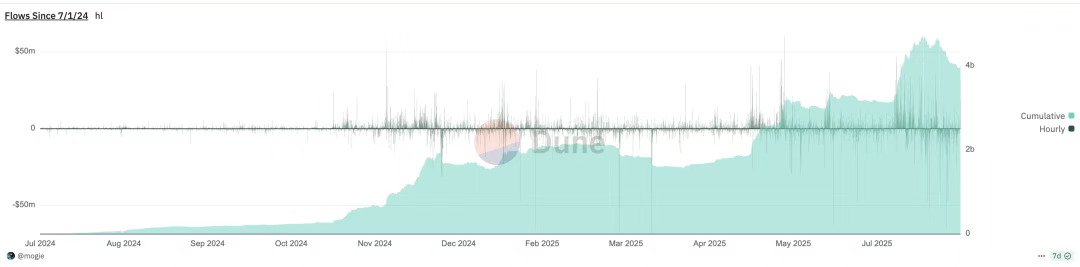

Sa USDC inflow, patuloy ang paglago ng Hyperliquid, na may kasalukuyang $4.4 bilyon na natitira. Nakakagulat, ito ay 71.11% ng kabuuang USDC TVL sa Arbitrum, at ginagamit ang mga pondong ito sa Hyperliquid ecosystem.

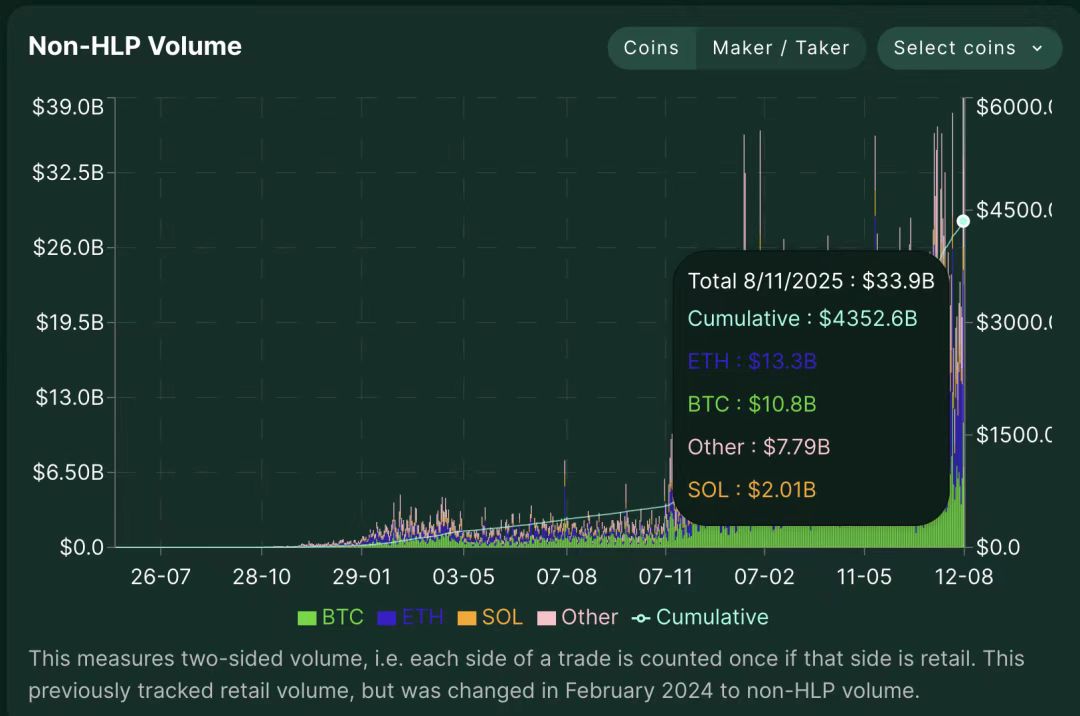

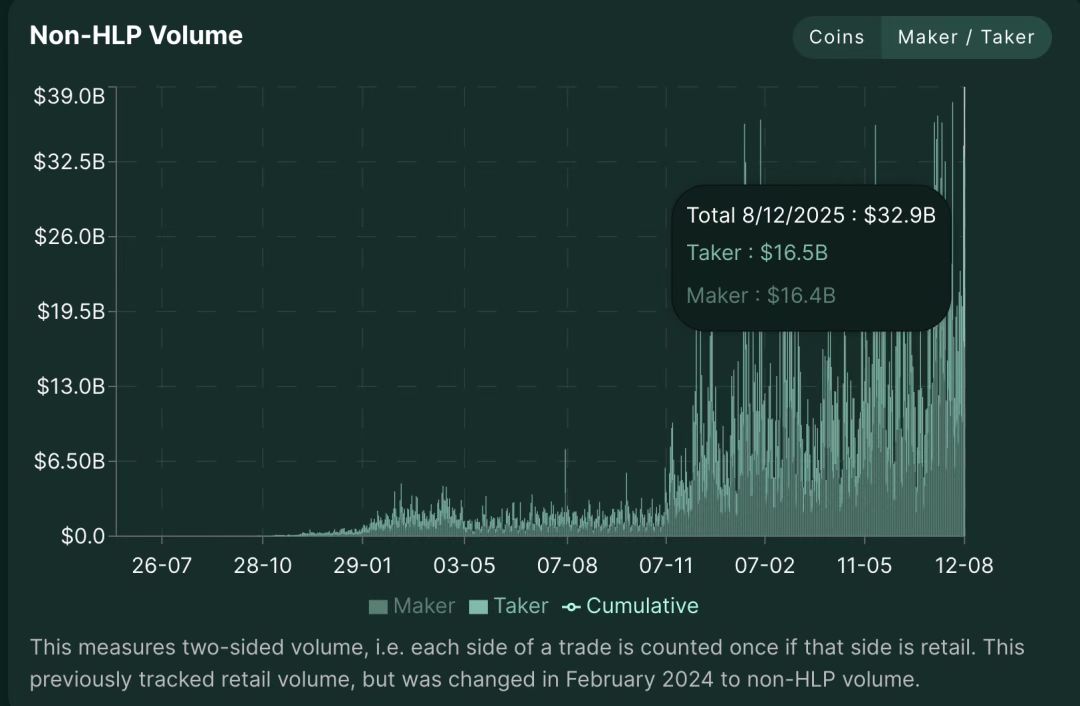

Gamit ang non-HLP trading volume metric ($4.3 trilyon na cumulative), dahil ang HLP ay passive liquidity provider/platform pool na responsable sa internal order flow at risk hedging, ang non-HLP trading volume ay kumakatawan sa peer-to-peer trading flow. Dapat tandaan na kabilang pa rin dito ang:

· Market makers;

· Mga regular trading mining account at systematic strategy vaults na humigit-kumulang 20%.

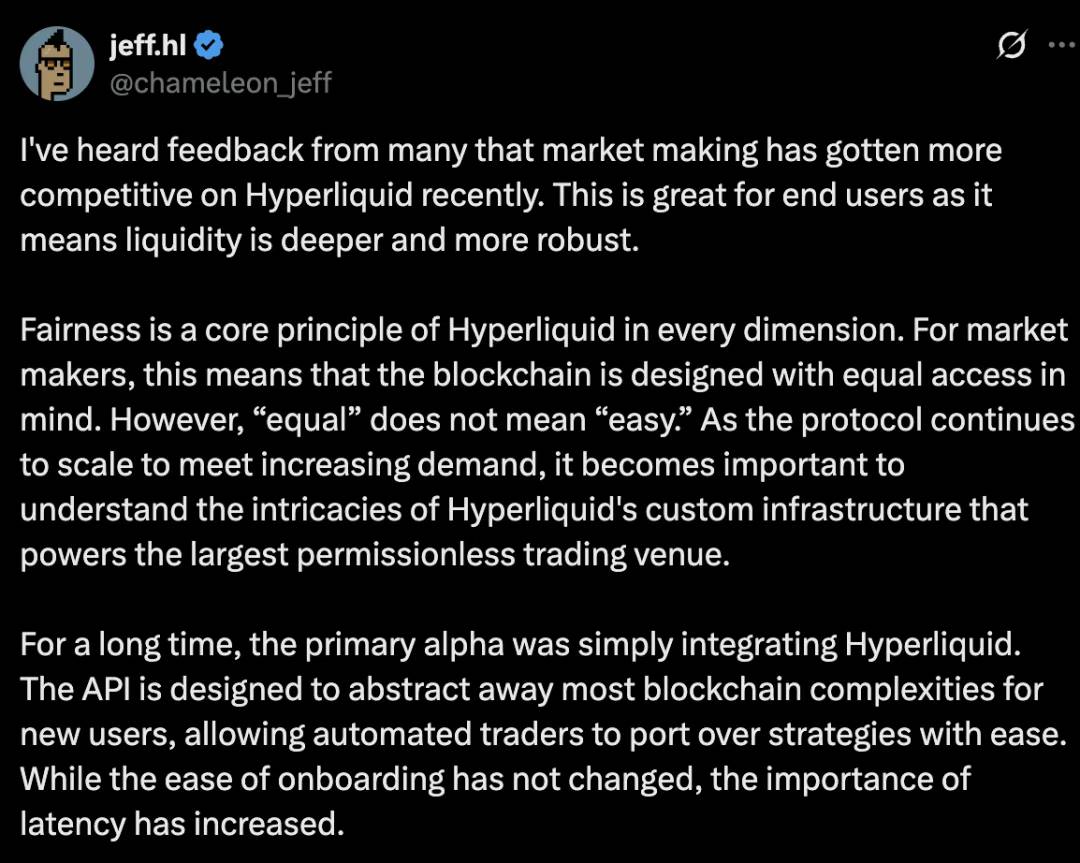

Para sa isang exchange, ang pagdami ng market makers ay isang “sweet problem.” Sa katunayan, nabanggit ni Jeff na “masyado nang marami” ang market makers.

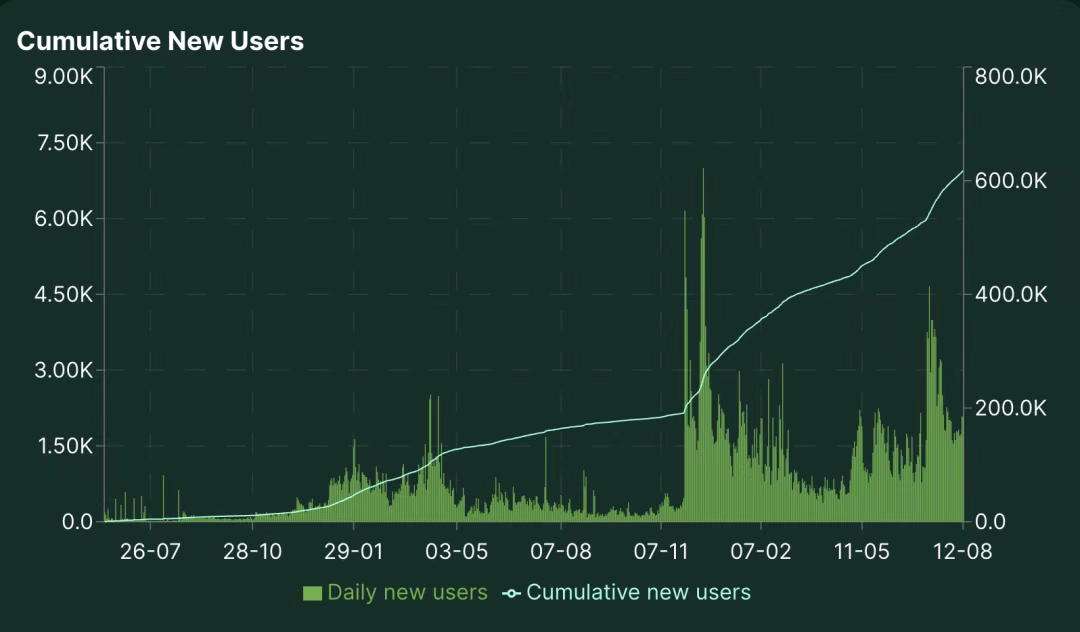

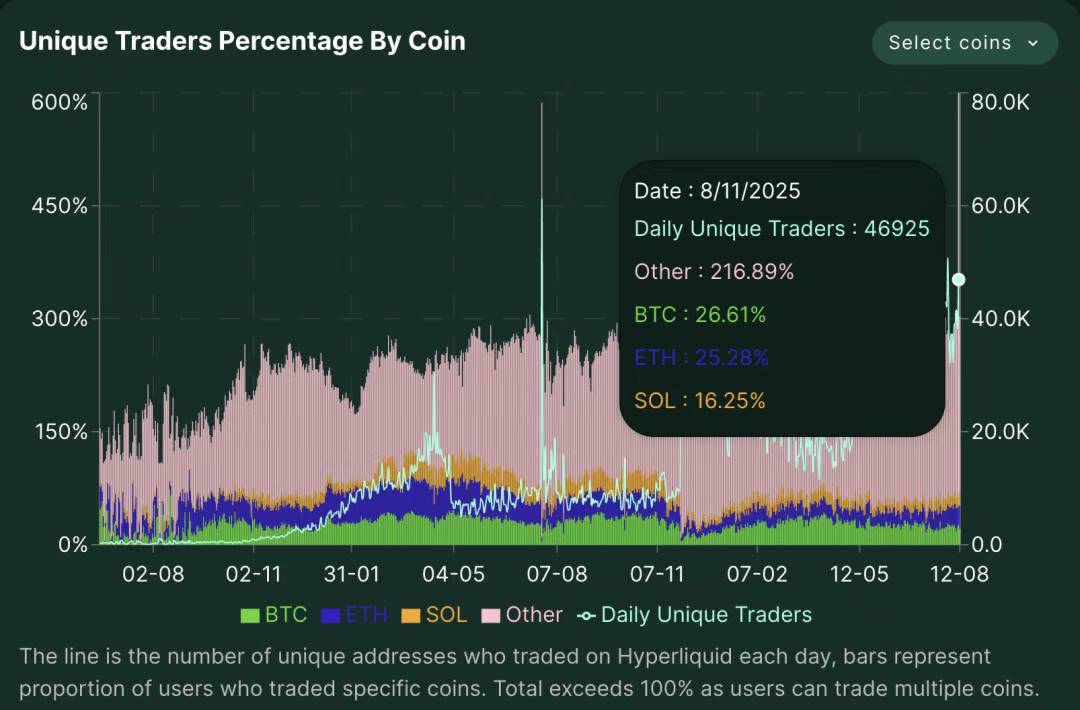

Sa araw ng pagsusuri, may 46,925 na unique daily traders. Ipinapakita ng statistics na ang kabuuang porsyento ng mga coin na tinitrade ng user ay higit sa 100%, dahil ang isang address ay maaaring mag-trade ng maraming asset. Ang multi-coin overlapping trading na ito ay nagpapakita na hindi lang single-asset trading venue ang Hyperliquid — maraming asset ang tinitrade ng user kada session, na nagpapahiwatig ng mataas na platform stickiness at cross-asset speculation. Kasabay nito, patuloy na tumataas ang bilang ng mga trader sa Hyperliquid.

Kaya, ano ang ibig sabihin nito?

Sa ngayon, tila nakasalalay ang lahat ng bahagi sa pagpasok ng user sa HyperCore infrastructure, at pagkatapos ay ibinabalik ang value sa ecosystem sa ilang paraan:

· Magdadala ang HyperEVM ng mas maraming trading volume + stable financialization layer sa hyperliquid.

· Tinutulungan ng Builder Codes na palawakin ang distribution channel ng hyperliquid, na nagdadala ng fees pabalik sa HYPE token.

· Magbibigay-daan ang HIP-3 sa permissionless market creation at fee sharing sa HYPE token.

· Ang inflation ng HYPE token ay makikinabang sa stakers at magdadala ng mas mataas na yield sa HyperEVM.

Sa pamamagitan ng HYPE token bilang perpektong marketing tool at pinakamahusay na paraan ng community coordination, nabuo ng Hyperliquid ang sarili nitong matibay at halos fanatic na komunidad. Sa huli, kung valuable experience para sa consumer ang leveraged trading, magpapatuloy ang flywheel effect ng Hyperliquid.

III. What Next?

Bearish Case

# Posibilidad ng paghihigpit ng regulasyon

Nagbibigay ang perpetual contracts ng channel para sa end user na makapasok sa leveraged market. Kung walang maayos na KYC/AML, may risk ng money laundering. Maaaring mapilitang magpatupad ng mas mahigpit na compliance system at mag-report ng malalaking transaksyon ang platform. Tulad ng Polymarket, maaaring kailanganin ng US users na dumaan sa KYC para magamit ang platform.

# Token Unlock

Kung hindi maayos ang pamamahala, maaaring magdulot ng malaking selling pressure ang locked airdrop supply.

· 238 milyon na core contributor tokens (23.8% ng total supply) ay magsisimulang linear unlock sa Nobyembre 29, 2025.

· Sa kasalukuyang presyo, tinatayang $17.3 milyon na daily equivalent selling pressure sa pagitan ng 2027–2028.

· Ang insider holding ratio ay tataas mula 15.9% ngayon hanggang 45.8% kapag fully diluted.

Bakit mahalaga:

· Ang kasalukuyang buyback capacity ng assistance fund ay nasa $2 milyon lang kada araw;

· 8.6x na selling pressure kumpara sa buyback capacity;

· Ang timing ay tumatapat sa post-bitcoin halving downturn cycle ng 2027–2028;

· Kailangan ng 6–7x na kita growth para mapanatili ang price equilibrium.

# Liquidity Outflow Risk

Habang dumarami ang distribution forms sa Hyperliquid L1 (tulad ng Builder Codes at HIP-3 markets), may risk na lumipat ang trading volume sa ibang market. Kahit na babalik pa rin ang fees sa HYPE token (ngunit maaaring may discount sa fee split), at kontrolado ng Hyperliquid ang core market at distribution channels, nananatili pa rin ang risk na ito.

# Marginal Diminishing ng Buyback Effect at Flywheel Break Risk

May marginal diminishing effect ang buyback sa price. Kung hindi tumutugma ang adoption at income ng Hyperliquid sa market demand for growth o opportunity cost ng paghawak ng ibang token, maaaring maputol ang flywheel effect (maaari ring bumagsak ang presyo dahil sa macro trend, gaya ng nangyari noong Abril 2025). Ang mitigating factor ay economic game theory: kung bumaba ang presyo sa sapat na mababang market cap, magko-consolidate ang buyback at magtutulak ng price recovery. Ngunit ang core risk ay, ilan ang gumagamit ng platform solely dahil lang sa HYPE token.

# Seguridad at Trust Comparison

Bagaman gusto ng retail users ang UX ng Hyperliquid, mas gusto pa rin nilang gawing asset storage ang Ethereum — dahil mas marami itong validator (800,000 vs. 16 lang ng HL), mas mahaba ang security record, at mas mahigpit ang penalty mechanism (secure ang consensus design ng HL, ngunit mas centralized at concentrated ang penalty risk). Ang mga insidente gaya ng $JELLYJELLY ay nagdulot din ng isyu sa seguridad at pamamahala sa komunidad.

# Kakulangan sa Development Fund

97% ng fees ay napupunta sa buyback, ibig sabihin zero budget para sa growth, marketing, o security incentives. Anumang pag-alis ng pondo para sa development sa pamamagitan ng governance proposal ay double negative para sa token holders. Aktibong pinopondohan ng mga kakumpitensya ang ecosystem development, habang “nagugutom” ang Hyperliquid.

Bullish Case

# Growth Drivers

· Malaking capital inflow sa pamamagitan ng EVM integration at mas magandang interoperability;

· HIP3 markets na nagdadala ng tradfi capital mula sa institusyon at retail;

· Patuloy na pagdami ng perpetual contract markets sa main site;

· 38.8% ng token ay nakalaan para sa airdrop bilang growth ammo.

# USDH Yield Potential

May $5 bilyon na USD deposits sa platform, at kapag na-introduce ang USDH, maaaring lumikha ng $150–200 milyon na kita bawat taon batay sa kasalukuyang US treasury rate. Kung ang kita na dating napupunta sa Circle ay ma-redirect sa HYPE buyback, malaking benepisyo ito sa ecosystem.

# Cross-chain Expansion

Gamit ang LayerZero, maaaring magdeposito mula sa anumang LayerZero chain sa isang click, na ang unang assets ay USDT0, USDe, PLUME, COOK. Binabasag ang single-chain ceiling, at nauuna sa L2 order flow capture.

# Fee Advantage

· Kasulukuyang fee rate ay 2.8 bps, habang 1 bps lang ang competitors;

· Zero gas orders + on-chain matching ay nagbibigay ng sustainable profit model;

· Kahit mag-half ang fees, mananatiling profitable.

# CEX Trust Crisis Opportunity

Ang mga insidente sa centralized exchanges (tulad ng FTX) ay sumira ng reputasyon. Bilang semi-trusted neutral infrastructure, itinutulak ng Hyperliquid ang blockchain ideals gamit ang CEX-like experience, na binabawasan ang gap sa custody decentralization, operating cost, at regulatory arbitrage.

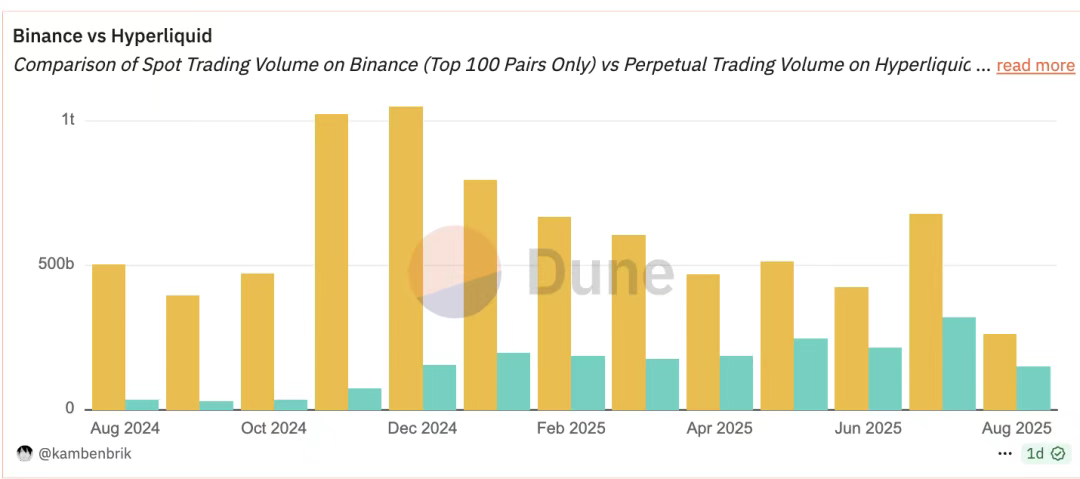

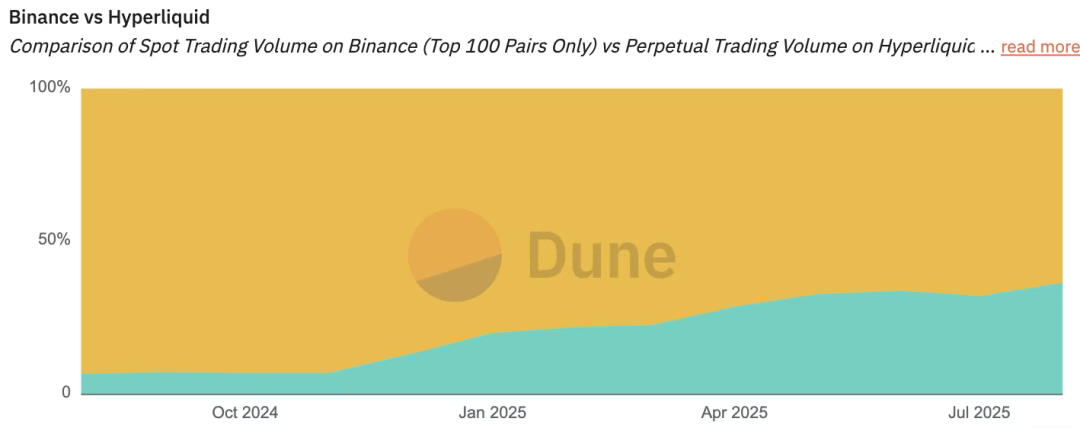

Gayunpaman, ang direktang paghahambing ng spot trading volume at perpetual contract trading volume ay parang paghahambing ng mansanas at dalandan. Kung nais nating malinaw na makita ang aktwal na market share ng Binance at Hyperliquid (HL) sa spot at perpetual contract market, makikita ang sumusunod:

Daily trading volume (Setyembre 9, 2025)

30-day trading volume, batay sa $730 bilyon na monthly total trading volume mula sa Messari at daily ratio estimate messari

Magkaiba ang market positioning ng dalawa. Ang isa ay pangunahing nagseserbisyo sa off-chain users, ang isa naman ay nakatuon sa on-chain users. Ipinapakita ng graph sa ibaba ang dominasyon ng bawat isa sa kani-kanilang larangan.

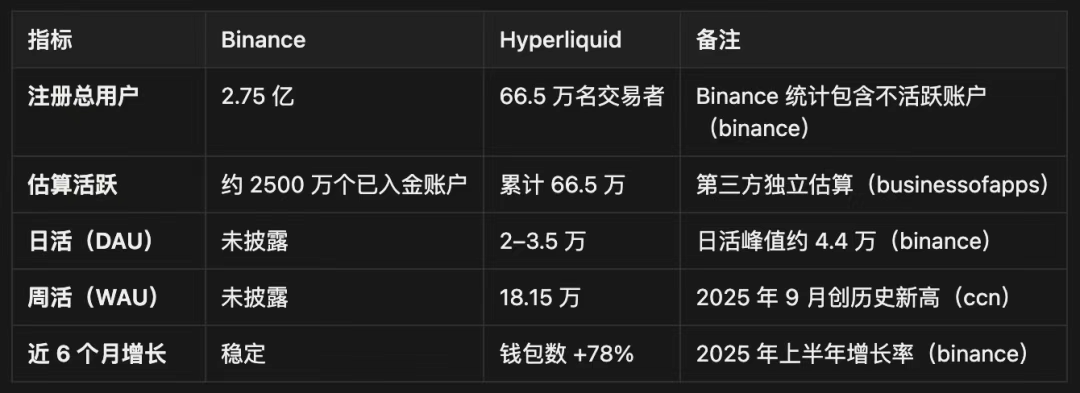

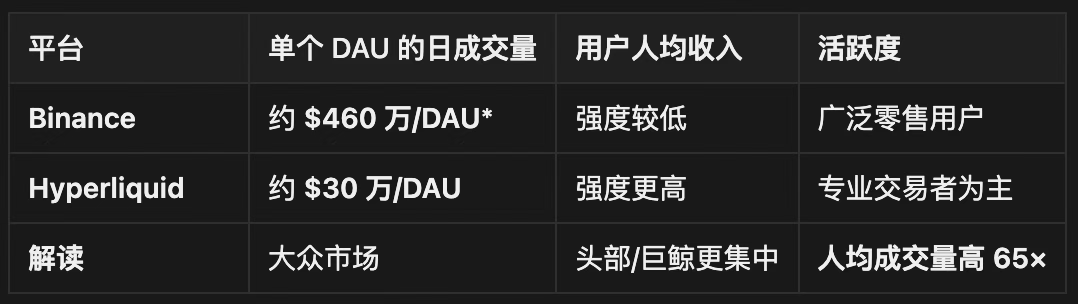

User Base Analysis

Trading Intensity, batay sa rough estimate ng 25 milyong aktibong user

Market Share

Sa ngayon, lahat ng builder na nakausap ko sa Hyperliquid ecosystem ay puro masisipag, value-creating, at community-driven na team. Malaki ang naging papel ng paraan ng pag-guide ng ecosystem mula produkto, airdrop, at lahat ng aspeto sa pagbuo ng ganitong atmosphere.

Para maipush ang crypto sa masa, kailangan ng industriya ng bagong value at mas magandang experience para sa mga bagong retail user. Fundamentally, naniniwala akong kayang magbigay ng Hyperliquid ng maraming ganitong produkto.

Halimbawa:

· Mahusay na trading interface (on-chain Robinhood): Maaaring mag-tap sa on-chain liquidity habang nagbibigay ng seamless financial experience. Kung nais ng crypto market na bumuo ng mas magandang financial structure, kailangan din natin ng mas magandang interaction portal para alisin ang nakakalitong UI/UX.

· Pre-IPO products: Sa $PUMP ICO/TGE, nakita natin na ang pre-market na facilitated sa perpetual contract exchange ay nagpapahintulot sa speculation at nagbibigay ng mas magandang price discovery para sa underlying asset. Kung magagawa ito sa Pre-IPO assets, magiging intuitive value arbitrage ito.

· Pagsugpo sa fragmentation: Sa pagdami ng bagong markets (HIP3, iba pang CLOB, atbp.), maaaring maging fragmented ang liquidity at user experience. Ang mga proyektong tulad nito ay nagbibigay ng magandang solusyon, tulad ng ginawa ng 1inch para sa DEX, Jumper para sa cross-chain bridge, at Beefy para sa yield farming.

· Real World Assets (RWA): Nagbibigay ang HIP3 ng paraan para sa off-chain assets tulad ng SPX na magkaroon ng on-chain accounting. Ang iba pang anyo ng RWA ay magbibigay ng mas sustainable, income-backed yield at financial activity, na makakatulong sa paglago ng ecosystem.

Sa kabuuan, gumagamit ang Hyperliquid ng user-centric approach. Mula sa product decisions ng core team hanggang sa libu-libong builder na aligned sa vision, ang disenyo ng buong ecosystem ay nagbibigay ng pagkakataon sa mga value creator kaysa value extractors. May pantay na oportunidad ang mga bagong dating para patunayan ang kanilang insight, nang walang abala mula sa bad actors, at makakonekta sa mature ecosystem. Walang makakatiyak kung makakaligtas ang anumang produkto sa bear market cycle, ngunit personal akong naniniwala sa kakayahan nilang mag-rebound at patuloy na makaakit ng mas maraming builder.

Hindi ito pustahan sa pagtaas ng presyo ng HYPE o pananatili ng mataas na yield — ito ay pustahan na ang tunay na negosyo na binuo gamit ang tunay na user at tunay na kita ay sa huli ang magwawagi, kahit pa may malaking volatility at user attrition sa daan.

Malamang na bibigyan ka ng market ng maraming pagkakataon para mag-accumulate ng thematic asset na ito sa distressed prices. Ang tanong ay, naniniwala ka ba na sa long-term evolution ng crypto, mas mahalaga ang business acumen at sustainable income model kaysa sa short-term token games?

Malaki ang development space, ngunit tulad ng anumang venture investment, naniniwala akong nasa tamang kamay ito.