Ngayong Biyernes, bumagsak nang malaki ang US stock market, bumaba ng mahigit 3% ang Nasdaq—pinakamalalang pagbaba sa kalahating taon, at naamoy ng merkado ang panganib.

Malapit na bang matapos ang bull market? Nitong mga nakaraang araw, nagbabala ang alamat ng Wall Street na si Paul Tudor Jones na maaaring magkaroon pa ng isang malakas na pag-akyat ang merkado, ngunit ito rin ay pumapasok na sa huling yugto ng bull market. Naniniwala siya na ang mga pagtaas ay mauunang makuha, at kasunod nito ay isang matinding pagbabaliktad.

Ang ganitong pattern ay karaniwan sa lahat ng yugto ng spekulatibong merkado at ang “melt-up” ay ang huling hantungan. Sa sandali ng “melt-up,” karaniwang may pinakamalaking kita at pinakamalalakas na paggalaw, na nagpapahiwatig din ng mabilis na pag-ipon ng panganib.

Sa kasalukuyan, maaaring lalong naging marupok ang market sentiment. Binanggit ng beteranong mamumuhunan na si Leon Cooperman ang babala ni Warren Buffett na kapag ang merkado ay nasa yugto na kahit anong estratehiya ay kumikita, ang kilos ng masa ay lumilipat mula sa makatwirang pamumuhunan patungo sa “takot na mapag-iwanan” (FOMO). Sa kanyang pananaw, ang kasalukuyang pag-akyat ay hiwalay na sa mga pundamental tulad ng kita o interest rate, at pinapagana lamang ng mismong pagtaas ng presyo.

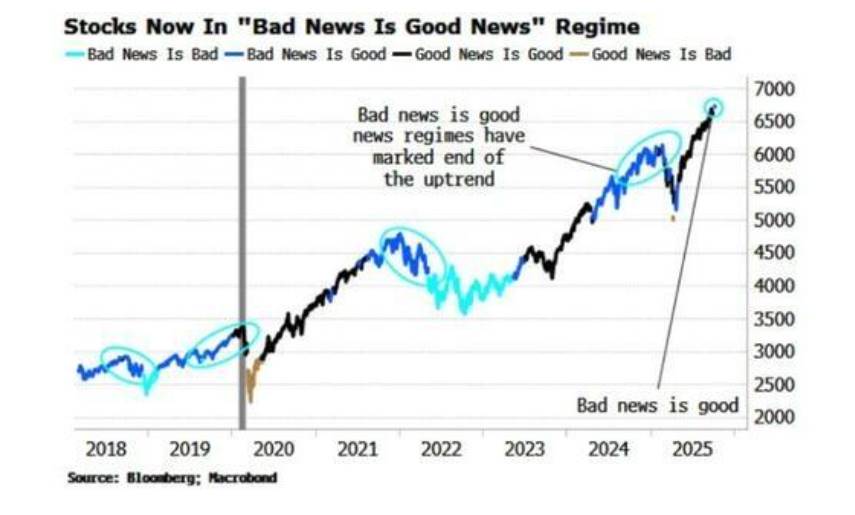

Mas dapat pang mag-ingat, ayon sa Bloomberg analyst na si Simon White, napasok na ng merkado ang mapanganib na mode ng “masamang balita ay magandang balita.” Sa yugtong ito, ang mahihinang economic data ay nagiging dahilan pa ng pag-akyat ng stock market, dahil tumataya ang mga mamumuhunan na magpapaluwag ng monetary policy ang Federal Reserve. Ang ganitong kakaibang phenomenon ay nangyari rin bago ang mga pangunahing tuktok ng merkado sa nakaraan.

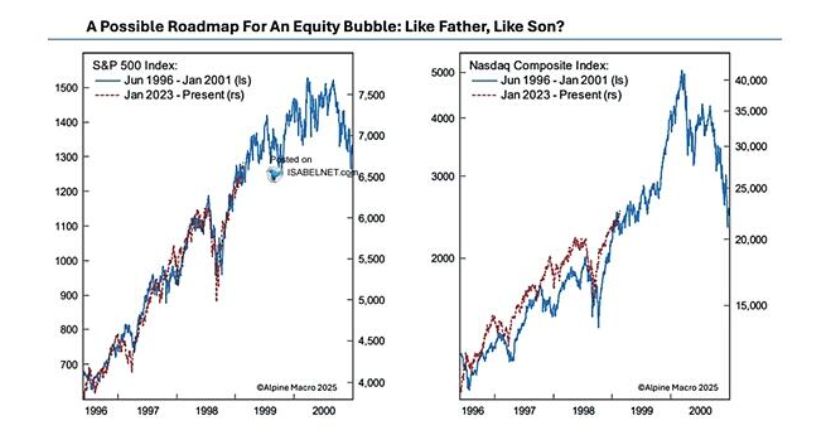

Huling kasiyahan? Kasaysayan at pagkakahawig sa 1999

Ang kasalukuyang kalagayan ng merkado ay may nakakagulat na pagkakahawig sa panahon ng internet bubble noong 1999. Itinuro ni Paul Tudor Jones na ang huling taon ng bull market ay kadalasang nagdadala ng pinakamalaking kita, ngunit kasabay nito ay tumitindi rin ang volatility.

Tulad ng sinuri ng artikulo mula sa RealInvestmentAdvice.com, bawat bubble ay may sentrong kuwento. Noong 1999, ang kuwento ay internet, at sa 2025 naman ay artificial intelligence, na parehong nagdala ng malawak na imahinasyon sa pagbabago ng industriya at pagpapasigla ng productivity.

Makikita ang pagkakatulad na ito sa psychological na antas. Noon, dahil sa “takot na mapag-iwanan,” sumugod ang mga mamumuhunan sa merkado, na nagtulak sa price-to-earnings ratio ng mga kumpanyang tulad ng Cisco na lumampas sa 100 beses. Ngayon, ang naratibo na “kung babaguhin ng AI ang lahat, hindi mo ito pwedeng hindi pagmamay-ari” ang nagtutulak ng parehong asal.

Kahit na ang saganang liquidity, napakalaking fiscal deficit, at ang mga rate cut ng mga central bank sa buong mundo ay patuloy na sumusuporta sa bull market, ang mga ito rin mismo ang ugat ng kawalang-tatag ng merkado. Kapag halos lahat ng asset class—mula sa large-cap stocks hanggang sa gold at bitcoin—ay nagtatala ng all-time high at mataas ang correlation, maaaring magdulot ng chain reaction ang isang reversal.

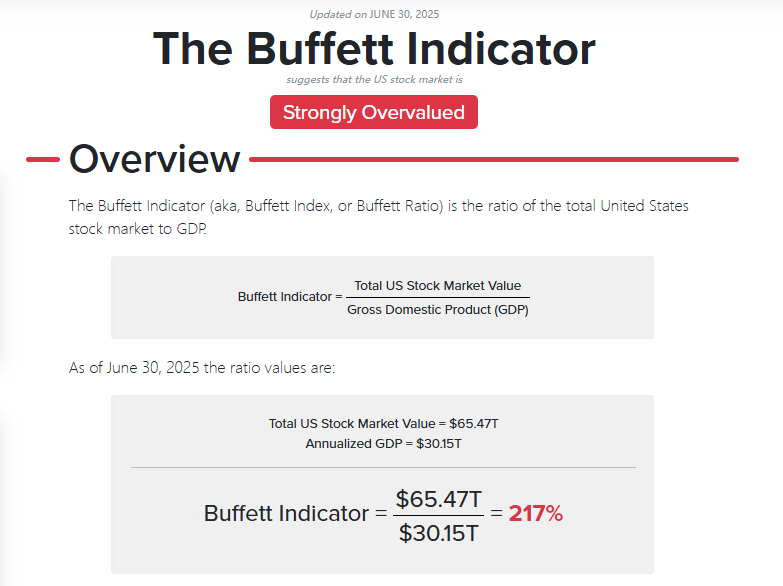

Nagbabantang “Buffett Indicator” at panganib ng naratibo

Kapag ang merkado ay pinapagana ng naratibo at hindi ng pundamental, tahimik na dumarating ang panganib. Nagbabala si Leon Cooperman na ang pagbili ng mamumuhunan dahil lang tumataas ang presyo ay “hindi kailanman nagdudulot ng magandang resulta.”

Ang “Buffett Indicator,” na sumusukat sa ratio ng total market capitalization sa GDP, ay lumampas na sa 200%, higit pa sa lahat ng matitinding antas sa kasaysayan, na nagpapahiwatig na malaki na ang pagkakahiwalay ng stock market sa real economy.

Ang panganib ay, kapag lahat ay gumagawa ng “makatwirang naratibo” para sa pagtaas ng kanilang hawak na asset, nagiging sobrang siksik ang consensus. Tulad ng sinabi ng investment master na si Bob Farrell: “Kapag lahat ng eksperto at prediksyon ay nagkakaisa, may ibang bagay na malapit nang mangyari.”

Sa ngayon, halos lahat ng mamumuhunan ay umaasang magpapatuloy ang pagtaas ng presyo, at ang ganitong one-sided na taya ay nagpapasensitibo sa merkado sa kahit maliit na masamang balita, na maaaring magdulot ng hindi proporsyonal na matinding reaksyon.

Mapanganib na senyales ng “masamang balita ay magandang balita”

Ayon sa pagsusuri ni Simon White ng Bloomberg, ang pagpasok ng merkado sa mode na “masamang balita ay magandang balita” ay isang mahalagang katangian ng pagbuo ng tuktok. Hindi pinapansin ng mga mamumuhunan ang economic slowdown, at sa halip ay nagdiriwang dahil inaasahan nilang sasagipin ng Federal Reserve ang merkado. Ipinapakita ng kasaysayan na bago ang nakaraang tatlong pangunahing tuktok ng merkado, pati na rin bago ang mga tuktok noong 2011 at 2015, lumitaw ang ganitong mekanismo.

Gayunpaman, may dalawang babala ang pagsusuring ito. Una, maaaring tumagal ng ilang buwan ang mekanismong ito bago tunay na maganap ang correction sa merkado.

Pangalawa, sa nakalipas na dalawampung taon, lumitaw din ang ganitong pattern sa gitna ng bull market.

Ngunit, isinasaalang-alang ang kasalukuyang labis na pamumuhunan sa AI sector, record-high na valuations, at lumalaking speculative bubble, walang makakatiyak na ito ay isang “half-time break” lamang.