Ang pondo na nag-short sa MicroStrategy ay ngayon nakatutok sa kumpanya ng Ethereum treasury

Ang "flywheel" ay naging "death spiral"?

Orihinal na Pamagat: "Ang Pondo na Nag-short sa MicroStrategy ay Tumutok sa Ethereum Treasury Company"

Orihinal na May-akda: Eric, Foresight News

Noong gabi ng Oktubre 8, 21:47 sa East 8th District, 8:47 ng umaga sa New York, USA, inihayag ng short-selling institution na Kerrisdale Capital sa X na nag-short na sila ng stock ng Ethereum treasury company na BitMine, BMNR. Sinabi ng Kerrisdale sa kanilang tweet na hindi sila bearish sa Ethereum, ngunit naniniwala silang ang premium ng presyo ng stock ng BitMine kumpara sa net asset value nito, na dulot ng treasury company model, ay malapit nang mawala. Ang layunin ng Kerrisdale ay ang pagbaba ng presyo upang bumalik sa par value o maging discounted pa.

Hindi ito ang unang pagkakataon na nag-short ang Kerrisdale Capital sa mga Crypto concept stocks. Noong kalagitnaan ng 2024, nag-short na rin sila sa Bitcoin mining company na Riot at sa DAT company na Strategy (dating kilala bilang MicroStrategy), at ang presyo ng mga stock na ito ay bumagsak nang malaki matapos lumabas ang balita ng short-selling ng Kerrisdale. Sa pagkakataong ito, matapos ianunsyo ng Kerrisdale ang short-selling sa BMNR, hindi agad bumagsak nang malaki ang presyo ng stock; ang malaking pagbaba kagabi ay mas sumunod lamang sa galaw ng merkado. Ngunit kung titingnan ang presyo, noong Oktubre 10, ang closing price ng BMNR sa US ay $52.47, na higit 10% na mas mababa kumpara sa closing price noong ika-8 ($60).

Sa masusing pagbasa ng short-selling report, ang anim na dahilan ng Kerrisdale sa pag-short ng BitMine stock ay talagang tumatama sa mga mahahalagang punto. At kumpara sa pag-short ng Riot at Strategy kung saan sabay silang nag-long ng Bitcoin bilang hedge, ang naked shorting ng BMNR ngayon ay nagpapakita ng matinding kawalan ng tiwala ng Kerrisdale sa BitMine.

"Flywheel" ay Naging "Death Spiral"

Ang mga dahilan ng Kerrisdale sa pagiging bearish sa BitMine ay pangunahing kinabibilangan ng anim na aspeto:

1. Malubhang dilution ng bawat share ng Ethereum: Sa loob lamang ng tatlong buwan, nag-issue ang BMNR ng mahigit 240 million shares sa pamamagitan ng ATM (at-the-market), na nag-raise ng mahigit 10 billions USD, na may average na daily fundraising na halos 170 million USD, na nagdulot ng matinding dilution ng bawat share ng Ethereum;

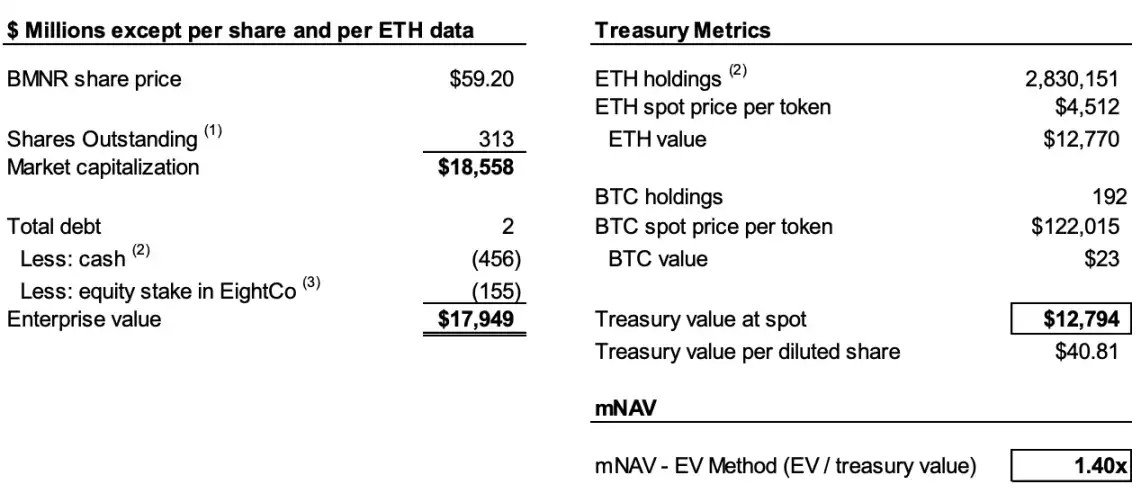

2. Patuloy na pagbaba ng mNAV: Ang market value ng BMNR kumpara sa net crypto asset value (mNAV) nito ay bumaba mula 2.0x noong Agosto hanggang 1.4x, at patuloy na lumalala ang trend;

3. Pagtatakip sa cash-out gamit ang mga financial na paraan: Ang kamakailang $365 million na "premium" fundraising ay aktwal na isang malalim na discount, kung saan ang mga warrant na kasama ay malaki ang nag-dilute ng value ng common shares;

4. Hindi transparent na disclosures: Simula Agosto 25, tumigil ang kumpanya sa pag-disclose ng bawat share NAV at total shares outstanding, kaya hindi matukoy ng mga investor kung tumataas ba ang "content" ng bawat share ng Ethereum;

5. Tumitinding kompetisyon: May 154 na kumpanya sa US na nagpaplanong mag-raise ng halos 100 billions USD para sa crypto treasury strategies, at ang paglabas ng ETF ay lalo pang magpapahina sa scarcity ng DAT;

6. Nawalan ng bisa ang Strategy model: Bilang pioneer ng DAT, ang Strategy (dating MicroStrategy) ay bumaba ang mNAV premium mula 2.5x hanggang 1.4x, na nagpapakita ng pag-urong ng kumpiyansa ng merkado sa modelong ito.

Upang maintindihan ang lohika ng short-selling, kailangan muna nating ipaliwanag ang core logic ng operasyon ng DAT companies. Tulad ng sinabi ng Kerrisdale sa ulat, ang core logic ay: mag-issue ng shares sa presyong mas mataas sa book value ng tokens → mag-raise ng pondo → bumili ng mas maraming coins → pataasin ang coin content per share → panatilihin ang premium → mag-issue ulit ng shares, na bumubuo ng self-reinforcing cycle.

Halimbawa, kung ang Company A ay may $1 billion na halaga ng Bitcoin sa books at may 100 million shares, mag-i-issue ang Company A ng bagong shares sa presyong mas mataas sa $10 per share. Dahil inaasahan ng mga investor na ang fundraising ay magreresulta sa pagbili ng mas maraming Bitcoin, tataas ang "content" ng bawat share ng Bitcoin at tataas ang presyo ng stock, kaya handa silang bumili ng bagong shares sa premium. Sa ganitong paraan, pagkatapos ng fundraising, bibili pa ng mas maraming Bitcoin ang Company A, tataas ang content ng bawat share ng Bitcoin, at tataas din ang presyo ng stock. Maaaring ulit-ulitin ng Company A ang ganitong operasyon upang patuloy na itaas ang presyo ng stock.

Ngunit upang mapanatili ang cycle na ito, may dalawang kinakailangang kondisyon: una, sa simula, dapat may premium ang mNAV o kahit may inaasahang premium sa hinaharap; pangalawa, dapat mapanatili ang premium at ang rate nito. Kung ang premium rate ay zero o negatibo, mas pipiliin ng mga investor na direktang bumili ng kaukulang crypto asset.

Sa ganitong paraan, maaaring pagsamahin ang mga punto 1, 2, at 4 upang ipaliwanag ang dahilan ng pagiging bearish. Ayon sa ulat, tinatayang ng Kerrisdale na hanggang Oktubre 6, mahigit 240 million shares na ang na-issue ng BitMine, at ang total shares outstanding ay umabot na sa 311.7 million. Bagaman mula Hulyo hanggang Agosto, napataas ng BitMine ang content mula 2.7 ETH/1,000 shares hanggang 7 ETH/1,000 shares gamit ang flywheel, tinatayang ng Kerrisdale na mula Agosto 25 hanggang Oktubre 6, tumaas ng 65% ang hawak na Ethereum ng kumpanya, ngunit ang content per share ay tumaas lamang ng 17%.

Ibig sabihin, ayon kay Kerrisdale, ang dilution ay ang patuloy na hindi makasabay ng pagtaas ng content sa pagtaas ng hawak na Ethereum, at dahil bumaba na ang mNAV mula 2x noong Agosto hanggang 1.4x, ang pagbaba ng content at premium ay maaaring magdulot ng vicious cycle, na magreresulta sa patuloy na pagbaba ng dalawang numero, hanggang sa maging par value o discounted pa.

Kung ang data ay may halong hula, ang pagtigil ng BitMine noong Agosto 25 sa pag-disclose ng bawat share NAV at total shares outstanding ay lalo pang nagpapatibay sa paniniwala ng Kerrisdale, tulad ng sinabi nila sa X: "Kung bumubuti ang earnings per share, dapat nila itong ipagmalaki."

"Premium Fundraising" ay Tunay na "Discounted Cash-out"

Noong Setyembre 22, inihayag ng BitMine na pumirma sila ng securities purchase agreement sa isang institutional investor, kung saan mag-i-issue sila ng 5,217,715 common shares sa presyong $70 bawat isa, at magbibigay ng warrants para bumili ng hanggang 10,435,430 common shares (exercise price na $87.50 bawat isa). Bago ibawas ang placement agent fees at iba pang estimated issuance expenses, inaasahan ng kumpanya na ang kabuuang kita mula sa issuance na ito ay aabot sa $365.24 million.

Ang ganitong balita na karaniwang nagtutulak pataas ng presyo ng stock ay itinuturing ng Kerrisdale bilang isang discounted cash-out gamit ang financial na paraan ng BitMine.

Ayon sa ulat, ang $70 na issue price ay may humigit-kumulang 14% premium kumpara sa closing price na $61.29 noong araw na iyon, ngunit bawat 1 share ay may kasamang 2 warrants (exercise price $87.5, term 1.5 taon). Gamit ang Black-Scholes (vol 100%, rate 4%) at isinama ang 40% liquidity discount, bawat warrant ay tinatayang nagkakahalaga ng $14.

Ang Black-Scholes ay isang mathematical model na ipinakilala nina Fischer Black at Myron Scholes noong 1973, na nagwagi ng Nobel Prize in Economics, na nilulutas ang tanong na "Magkano ang halaga ngayon ng isang option na maaari lamang i-exercise sa maturity date?" Ang formula ay gumagamit ng ilang mga parameter, at itinakda ng Kerrisdale ang volatility (vol) sa 100% (dahil mataas ang volatility ng ganitong stocks), at ang risk-free rate sa 4%, kaya tinatayang ang bawat warrant sa issuance ng BitMine noong Setyembre 22 ay nagkakahalaga ng $14.

Kaya kung ibabawas ang dalawang warrants na may kasalukuyang value na $14 bawat isa, ang aktwal na halaga ng fundraising ng BitMine ay $220 million lamang, na ang aktwal na issue price per share ay $42 lamang, na may 31% discount kumpara sa closing price noong araw na iyon. Ayon kay Kerrisdale, bagaman hindi nalulugi ang investor sa transaksyong ito, kung ang isang DAT company ay kailangang mag-raise ng pondo sa pamamagitan ng aktwal na discounted na paraan, isa sa mga kinakailangang kondisyon ng flywheel ay hindi na natutupad, na lalo pang nagpapakita na ang modelo ng BitMine ay humihina na.

Hindi na Scarce ang DAT

Ayon sa ulat, noong 2020 nang sinimulan ng MicroStrategy ang Bitcoin treasury strategy, kulang pa ang market sa compliant at convenient na crypto asset investment tools, kaya naging "leverage substitute" ang DAT. Ngunit sa kasalukuyan, mahigit 150 kumpanya na sa US ang nag-anunsyo ng katulad na strategy, na may planong mag-raise ng halos 100 billions USD. Kasabay nito, pinasimple ng SEC ang proseso ng ETF approval, kaya inaasahan ang "ETF tsunami," kung saan ang mas mababang cost at mas mataas na liquidity ng Ethereum investment channels ay maaaring mabilis na sakupin ang market.

Ayon kay Kerrisdale, kahit ang pinakamatagal nang Strategy ay bumaba na ang mNAV premium mula sa pinakamataas na 2.5x ngayong taon hanggang 1.4x, na nagpapakita ng pag-urong ng kumpiyansa ng market sa DAT model. Maging ang Strategy mismo ay biglang inalis noong Agosto ang pangakong mag-i-issue lang ng bagong shares kapag 2.5x ang premium rate. Kapag bumagsak ang tiwala at disiplina, mahirap na itong ibalik. Kaya kung kulang ang tiwala ng market sa Strategy, at maging ang Strategy mismo, tiyak na unang babagsak ang mga gumagaya.

Sa simula pa lang ng ulat, nagbigay na ng pinakamagandang buod ang Kerrisdale: Hindi kami nag-short sa Ethereum, kundi sa ideya na "dapat magbayad ng premium ang mga investor para sa ETH." Kung gusto mong mag-hold ng ETH, bumili ka na lang, mag-stake, o bumili ng ETF. Ang selling point ng BMNR ay "mas mahalaga kaysa sa ETH mismo," ngunit ang strategy nito ay mediocre, matindi ang kompetisyon, hindi transparent ang disclosures, bumabagal ang pagtaas ng ETH per share, at ang tinatawag na "premium fundraising" ay dilution lang (at wala nang scarcity). Sa ganitong kalagayan, tiyak na patuloy na bababa ang premium ng BMNR.

Ang "Pagmamahal" ng Kerrisdale sa Short-selling at ang Kontrobersyal na DAT

Ang Kerrisdale Capital ay isa sa pinakaaktibong "long-short hedge + event-driven" funds sa Wall Street, na kilala sa kanilang aggressive na public short-selling. Nitong mga nakaraang taon, nakatuon sila sa mga larangan tulad ng "valuation detached from reality" na crypto concept stocks, quantum technology, at SPAC. Noong huling bahagi ng 2023 hanggang unang bahagi ng 2024, nag-short sila sa Marathon Digital at Cipher Mining, na parehong nagdulot ng 5% hanggang 8% na single-day drop. Bukod sa crypto-related stocks, nag-short din ang Kerrisdale ngayong taon sa quantum computing concept stocks na IonQ at D-Wave Quantum, ngunit ang dalawa ay bahagyang bumaba lamang sa araw ng paglabas ng short-selling report at pagkatapos ay tumaas nang malaki.

Ang founder at Chief Investment Officer ng Kerrisdale Capital na si Sahm Adrangi ay unang nagtrabaho sa Deutsche Bank sa high-yield bonds at leveraged loan debt financing, at naging bankruptcy at out-of-court restructuring advisor sa Chanin Capital Partners. Pagkatapos nito, naging analyst siya sa Longacre Management, isang distressed debt hedge fund na may $2 billion na assets under management.

Naging kilala si Sahm Adrangi dahil sa pag-short at pag-expose ng Chinese fraudulent companies noong 2010 at 2011, kabilang ang China Marine Food Group, China-Biotics, Lihua International, atbp. Ang mga target ng short-selling noon na China Education Alliance at ChinaCast Education Corp ay naimbestigahan at naparusahan ng SEC pagkatapos.

Hindi lang short-selling ang ginagawa ng Kerrisdale, ngunit kamakailan ay nakatuon sila sa mga kumpanyang may sobrang taas na valuation, at ang DAT ang pinakabagong target. Tulad ng nabanggit sa simula, ang confident na naked short-selling na ito ay tiyak na dahil nakita nila ang fundamental na logical loophole. Hindi masyadong outstanding ang performance ng Kerrisdale sa short-selling ngayong taon, dahil karamihan sa mga kumpanyang na-short nila ay bumagsak sandali at pagkatapos ay tumaas, ngunit hindi pa rin natin dapat balewalain ang kanilang mga unique na pananaw sa DAT company model.

Ngayong taon, bagaman maraming US-listed companies ang nagsimulang mag-experiment ng Bitcoin, Ethereum, at kahit iba pang altcoins sa DAT company model, at maraming kilalang investors ang sumusuporta rito, maging si Vitalik at iba pang Web3 industry figures ay nagpahayag ng ilang pag-aalala. Ngayon, mukhang may basehan ang mga pag-aalalang ito. Sa mainit na konsepto at sapat na liquidity ng market, maaaring mabilis na tumaas ang presyo ng DAT company stocks, ngunit ang ganitong bubble-style na pagtaas ay hindi magtatagal.

Hindi namin itinatanggi na kapag maganda ang takbo ng market, maaaring magdagdag ng apoy ang DAT companies, ngunit kapag nawala ang bubble, sino ang malilito sa alikabok ng mga nasunog na kahoy na ito?

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang Katotohanan ng Crypto Market: Tapos Na ang Panahon ng Shitcoins, Ebolusyon na Lang ang Tanging Daan Pasulong

Nauunawaan ng manlalaro sa aktwal na labanan ang direksyon ng liquidity. Nakuha nila ang isang simpleng katotohanan: tapos na ang panahon ng iisang memecoin season.

Ethereum ETFs Nakapagtala ng $1.3 Billion na Inflows sa Gitna ng BASE Outflow Trends

Nalampasan ng PENGU ang Gold Tether at PUMP sa Market Cap

Ang mga Taripa ni Trump ay Nagdulot ng Rekord na $19 Billion Crypto Liquidations