Kumpara sa spot ETF, bakit mas mainam ang crypto treasury?

Ang enterprise architecture ng DAT ay may natatanging mga kalamangan na hindi matutumbasan ng ETF, at ito ang dahilan kung bakit ito ay may premium sa book value.

Orihinal na may-akda: Lorenzo Valente

Orihinal na pagsasalin: Chopper, Foresight News

Mula Agosto hanggang Setyembre 2025, ang Digital Asset Treasuries (DAT) ay naging pangunahing daluyan ng mainstream adoption ng crypto assets sa Wall Street. Ang pagbabagong ito ay tiyak na ikinagulat ng marami sa industriya, na dating inakala na ang Exchange-Traded Funds (ETF) ang patuloy na mangunguna, sa halip na unti-unting mapalitan ng DAT.

Ano nga ba ang nangyari sa likod nito? Ilang taon na ang nakalipas, unang inilunsad ng Strategy ang Bitcoin DAT model, ngunit noong panahong iyon, hindi pa alam ng mga mamumuhunan kung paano ito iaangkop sa iba pang crypto assets. Tatalakayin ng artikulong ito ang market landscape ng DAT at ang mga kaugnay na kontrobersiya.

Depinisyon ng DAT

Ang Digital Asset Treasuries (DAT) ay tumutukoy sa mga kumpanyang direktang humahawak ng Bitcoin, Ethereum, Solana, at iba pang cryptocurrencies sa kanilang balance sheet, kung saan maaaring makakuha ng indirect exposure sa crypto assets ang mga mamumuhunan sa pamamagitan ng pagbili ng kanilang stocks.

Hindi tulad ng spot Bitcoin/Ethereum ETF na kinokontrol ng US Securities and Exchange Commission (SEC), ang ETF ay passively na humahawak ng crypto at ang mga inisyu nitong stocks ay naka-peg 1:1 sa underlying assets; ang DAT ay isang operating company na maaaring gumamit ng leverage, corporate strategy, o financing tools upang pamahalaan ang holdings. Bilang regulated public investment tool, ang ETF ay nag-aalok ng compliant asset exposure; samantalang ang DAT ay nagdadala ng risk sa corporate level, kung saan ang kita o lugi ay maaaring lumampas sa volatility ng mismong underlying asset.

Bago pa man lumitaw ang terminong "Digital Asset Treasury," nauna nang ginawa ng Strategy ang unang Bitcoin DAT. Sa pamumuno ni Michael Saylor, binawasan ng kumpanya ang enterprise software business nito at buong lakas na nag-accumulate ng Bitcoin. Hanggang Setyembre 15, 2025, bumili ang Strategy ng mahigit 632,000 Bitcoin na nagkakahalaga ng $46.5 billions, na may average price na $73,527 bawat isa. Sa kasalukuyan, ang hawak ng kumpanya sa Bitcoin ay higit sa 3% ng kabuuang 21 million supply ng Bitcoin.

Ginamit ng Strategy ang iba’t ibang financing strategies upang maipon ang Bitcoin holdings: sa simula ay naglabas ng convertible preferred notes, pagkatapos ay nag-issue ng senior secured notes na may coupon rate na 6.125%, at ang tunay na breakthrough ay nagmula sa ATM (at-the-market) stock issuance plan. Dahil ang stock nito (ticker: MSTR) ay may malaking premium kumpara sa book value, nag-issue si Saylor ng bagong shares na nagdilute sa equity ng existing shareholders, at ginamit ang nalikom na pondo upang bumili pa ng mas maraming Bitcoin, kaya tumaas ang Bitcoin holdings per share. Sa esensya, ang pondo mula sa shareholders ang nagsilbing leverage para sa Bitcoin exposure ng Strategy.

Nagdulot ito ng malawakang kontrobersiya. Binatikos ng mga kritiko ang DAT na "nagbebenta ng $1 asset sa halagang $2," na kung ang presyo ng isang DAT ay doble ng market net asset value (mNAV), nangangahulugan ito na kailangang magbayad ang mamumuhunan ng $2 sa stock price para sa $1 na Bitcoin sa balance sheet. Para sa kanila, hindi makatwiran at hindi sustainable ang ganitong premium.

Ngunit hanggang ngayon, pinabulaanan ng performance ng stock ng Strategy ang ganitong pananaw, at nagdala ito ng malaking returns sa shareholders. Maliban sa maikling panahon ng discount mula Marso 2022 hanggang Enero 2024 bear market, matagal na nanatiling mataas ang mNAV premium ng MSTR. Higit pa rito, ginamit ni Saylor ang premium na ito sa estratehikong paraan: nag-issue ng shares sa presyong mas mataas sa book value, patuloy na nag-accumulate ng Bitcoin, at pinapalago ang value ng holdings. Mula nang unang bumili ng Bitcoin noong Agosto 2020, hindi lang nagkaroon ng compounding growth sa Bitcoin exposure ng shareholders ang MSTR, kundi mas mataas pa ang performance nito kumpara sa simpleng buy-and-hold ng Bitcoin.

Market Landscape ng DAT

Limang taon matapos ang unang pagbili ng Bitcoin ng Strategy, daan-daang DAT na ngayon ang umusbong. Ang mga bagong daluyan na ito ay nag-iipon ng iba’t ibang crypto assets tulad ng Ethereum, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX, at iba pa.

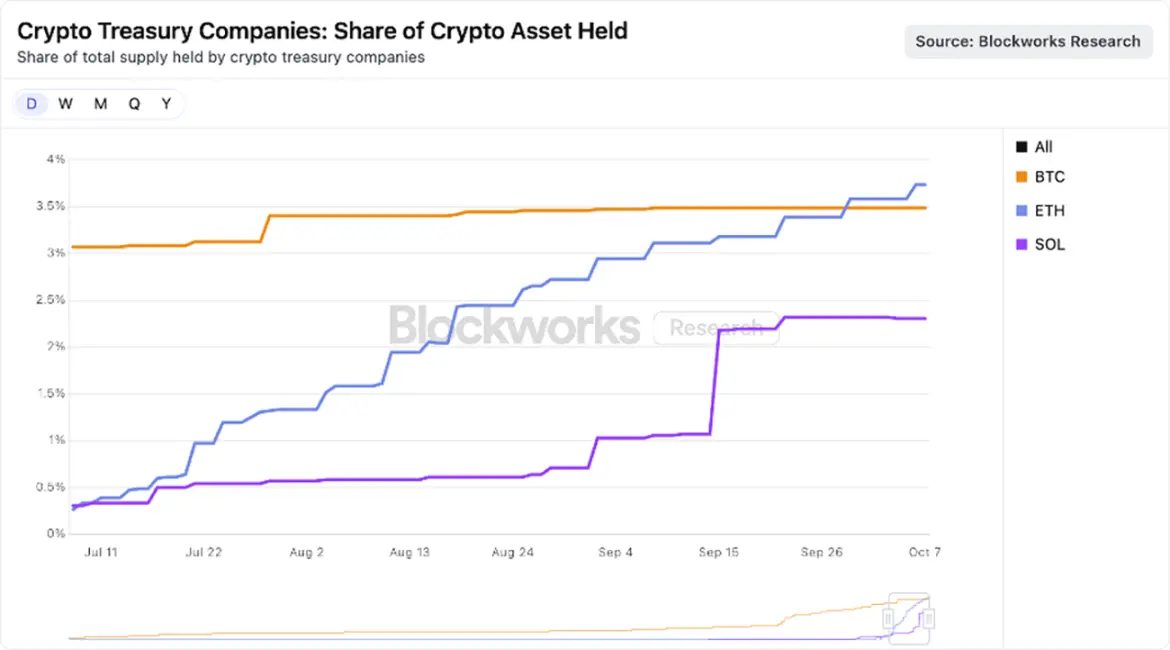

Sa kasalukuyan, nagsisimula nang mag-concentrate ang market sa mga large-cap assets, at maraming malalaking DAT ang nag-uunahan sa pag-accumulate ng ETH at SOL. Tulad ng makikita sa chart sa ibaba, ang mga DAT na nakatuon sa ETH ay may hawak na 3.74% ng total Ethereum supply, habang ang Solana DAT ay may hawak na 2.31% ng total SOL supply.

Pinagmulan ng datos: Blockworks, hanggang Agosto 25, 2025

Sa aming pananaw, bagaman ang ilan sa mga DAT ay maaaring itinatag para sa short-term speculation, ang mga tunay na mananalo ay maaaring maging mas epektibong crypto asset vehicle kaysa sa spot ETF. Sa tulong ng corporate structure, maaaring gumamit ng leverage, corporate financing, at strategic options ang DAT—mga bagay na hindi kayang gawin ng ETF. Hangga’t sustainable ang mNAV premium, mananatili ang mga benepisyong ito, at tatalakayin pa ito sa mga susunod na bahagi.

Bakit Makatwiran ang mNAV Premium ng DAT?

Bilang isa sa mga asset management company na may malaking crypto exposure, ipinakita ng ARK Invest ang matinding interes sa lumalaking DAT sector, at kamakailan ay namuhunan sa nangungunang Ethereum DAT—Bitmine Immersion. Bagaman nananatili kaming maingat at masusing nagmamasid sa mabilis na pag-unlad ng DAT, nauunawaan namin kung bakit may mNAV premium ang ilang DAT, at narito ang mga pangunahing dahilan:

Kita / Staking Yield

Ang mga smart contract L1 blockchain (lalo na ang Ethereum) ay nagbibigay ng native yield sa pamamagitan ng staking mechanism, na nagbibigay gantimpala sa mga user na tumutulong sa network security. Sa crypto asset ecosystem, ang yield na ito ay maituturing na "risk-free rate," dahil ito ay nagmumula sa protocol mismo at hindi nangangailangan ng counterparty risk.

Sa kabilang banda, hindi pinapayagan ng US spot ETF ang staking ng underlying assets para kumita. Kahit magbago ang posisyon ng regulators, dahil sa design ng Ethereum network, maaari lamang i-stake ng ETF ang maliit na bahagi ng holdings (maaaring mas mababa sa 50%)—dahil sa "liquidity restriction" ng Ethereum, may limitasyon sa bilang ng validators na maaaring pumasok o lumabas bawat epoch. Mahalaga ito para sa network security upang maiwasan ang biglaang pagpasok o paglabas ng maraming validators na maaaring magdulot ng consensus o state management failure. Dahil dito, ang proseso ng staking o unstaking ng ETH ay maaaring tumagal ng hanggang dalawang linggo. Bagaman maaaring gumamit ng liquid staking protocols ang ETF para maiwasan ito, ang compliance, liquidity, at centralization risks ay maaaring pumigil sa kanila na mag-stake ng malaking bahagi ng holdings.

Samantalang mas malaki ang operational flexibility ng DAT. Ang tipikal na DAT ay isang lean organization, kadalasang pinapatakbo ng maliit na team ngunit nakakalikha ng malaking kita. Halimbawa, kung ang Bitmine Immersion ay may market cap na $10 billions at lahat ng ETH nito ay naka-stake, maaari itong makalikha ng humigit-kumulang $300 millions na free cash flow bawat taon. Maaaring i-redeploy ang mga pondong ito para sa M&A, token purchases, on-chain opportunities, o dividends.

Bilis ng Pag-accumulate

Ang bilis ng pag-accumulate ng assets at ang growth rate ng crypto assets per share ay mahalagang dahilan ng premium sa book value ng DAT. Ang growth rate ng crypto assets per share ng DAT ay maaaring mas mabilis kaysa sa price appreciation ng underlying asset, at mapapabilis pa ito ng staking yield.

Halimbawa, noong Hulyo 13, ang Bitmine ay may hawak na 163,142 ETH (UTC+8) sa humigit-kumulang 56 million fully diluted shares; sa presyong $2,914 bawat ETH noon, katumbas ito ng 0.0029 ETH bawat share, na nagkakahalaga ng $8.45. Pagkalipas ng 31 araw, tinatayang umakyat ang ETH holdings ng Bitmine sa 1.15 million (UTC+8), at ang fully diluted shares ay naging 173 million; sa presyong $4,700 bawat ETH noon, katumbas ito ng 0.0066 ETH bawat share, na nagkakahalaga ng $32.43.

Sa loob ng isang buwan, tumaas ang presyo ng ETH ng humigit-kumulang 60%, ngunit ang ETH holdings per share ng Bitmine ay tumaas ng 130%. Ibig sabihin, sa pamamagitan ng "ATM stock issuance + value-accretive acquisitions" arbitrage model, nakalikha ang Bitmine ng mas mataas na value kaysa sa simpleng paghawak lang ng ETH.

Siyempre, gumagana lang ang dynamic na ito kung may mNAV premium at value-accretive ang ATM issuance. Kapag lumiit ang premium o naging discount, mapipilitan ang DAT na umasa sa ibang capital market tools, tulad ng pagbebenta ng bahagi ng tokens para i-buyback ang shares.

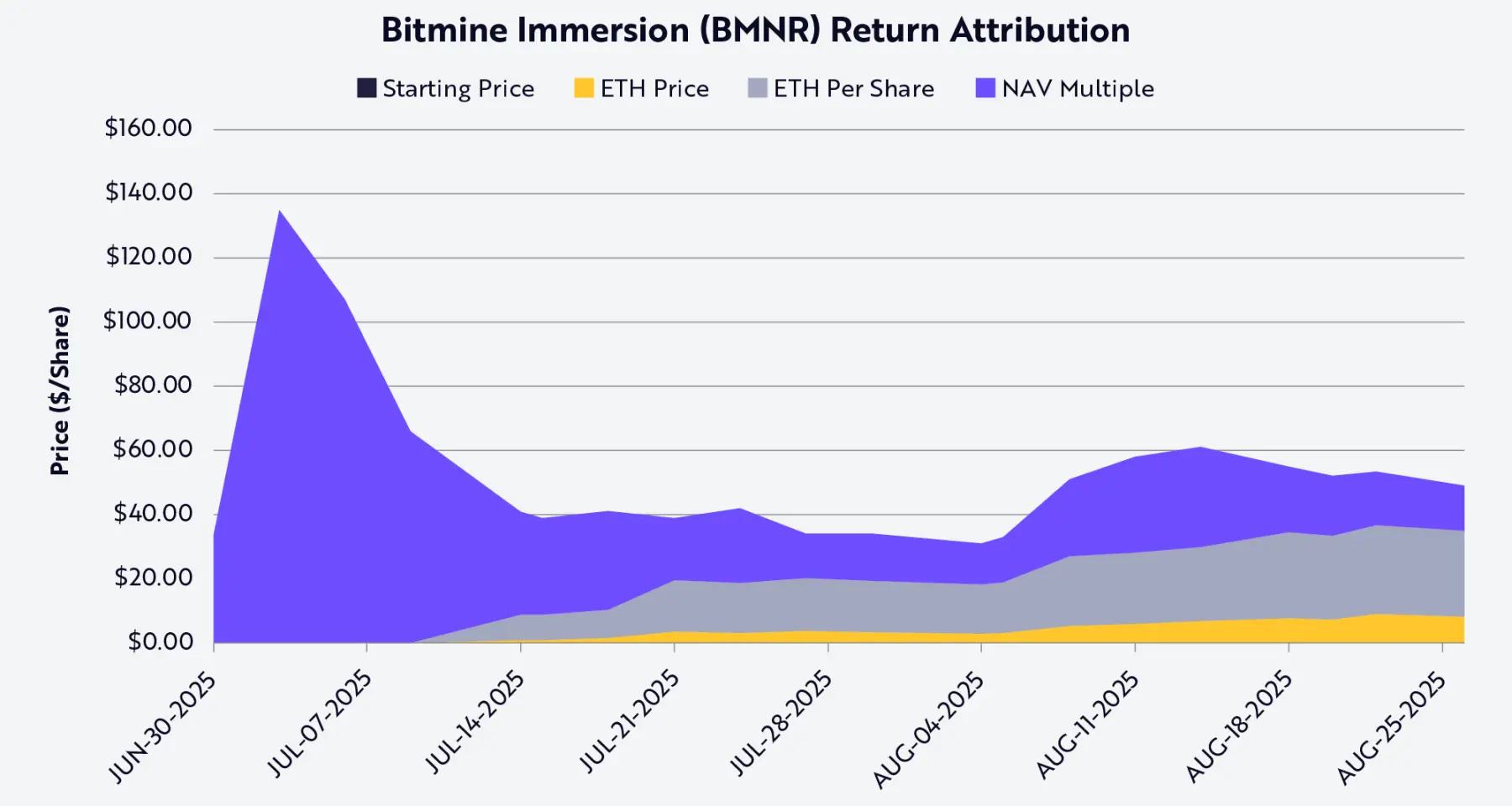

Sa pamamagitan ng Shapley value decomposition, maaaring i-attribute ang stock performance ng Bitmine (ticker: BMNR) sa tatlong variable: presyo ng ETH, growth ng ETH holdings per share, at pagbabago ng mNAV premium o discount (tingnan ang chart sa ibaba). Hanggang Agosto 25 (UTC+8), ang ETH holdings per share ang pinakamalaking driver ng BMNR stock price at shareholder returns.

Pinagmulan ng datos: ARK Invest, hanggang Agosto 25, 2025; Tala: Batay sa Shapley average value, gamit lamang ang public data

Liquidity at Mababang Gastos ng Kapital

Ang liquidity ay pangunahing dahilan ng DAT premium. Ang ATM stock issuance at convertible bonds ay posible lamang kung likido ang stock: nangangailangan ang ATM ng sapat na daily trading volume para patuloy na mag-issue ng shares nang hindi bumabagsak ang presyo; ganoon din sa convertible bonds—binibili ng investors ang "bond + conversion option," at ang value ng option ay nakadepende sa liquidity ng stock para madaling maibenta o ma-hedge. Ang illiquid na instruments ay hindi kaakit-akit sa investors at maaaring magdulot ng mataas na financing cost sa issuer.

Mahalaga rin ang scale, dahil karaniwang para sa malalaking kumpanya ang bond market. Ang investment banks at institutional lenders ay umaasa sa secondary market demand, na nakadepende sa market cap at liquidity ng kumpanya. Sa katunayan, karamihan ng syndicated loans at institutional convertible bond issuances ay bukas lamang sa mga kumpanyang may market cap na higit sa $1-2 billions. Kapag mas mababa rito, tataas nang malaki ang financing cost at karaniwang limitado sa customized o venture-style credit tools ang financing channels. Halimbawa, nagawa ng Strategy na mag-issue ng maraming rounds ng convertible bonds na nagkakahalaga ng bilyon-bilyong dolyar dahil likido ang stock nito at may market cap na daan-daang bilyong dolyar noon.

Makikita rin ito sa preferred stock issuance. Ang structural equity transactions na ginamit ng Strategy ay nangangailangan ng matibay na balance sheet at secondary market liquidity para makaakit ng institutional investors; dapat maniwala ang preferred stock buyers na maaari silang mag-exit o mag-hedge ng positions, at hindi ito magagawa ng illiquid DAT.

Sa madaling salita, ang liquidity ay nagpapababa ng financing cost. Para mabawi ang risk ng illiquidity, mas mataas ang return na hinihingi ng investors, kaya ang illiquid DAT ay kailangang magbayad sa isa o higit pang paraan: mas mataas na discount sa equity issuance, mas mataas na coupon rate sa bonds, o mas mahigpit na covenant terms. Sa kabaligtaran, ang likidong DAT ay maaaring makalikom ng pondo sa mas mababang gastos para mag-accumulate ng Bitcoin o Ethereum, na nagdudulot ng flywheel effect ng premium reinforcement.

Strategic Options

Maraming investors ang ikinukumpara ang crypto assets (lalo na ang L1 tokens) sa stocks, commodities, o currencies, ngunit sa katunayan, mas malaki ang pagkakaiba kaysa pagkakapareho. Pinapakita ng DAT ang distinction na ito at pinatutunayan na maaaring hindi efficient ang ETF bilang vehicle ng L1 assets. Ang corporate structure ng DAT ay nagbibigay ng "strategic options na katumbas ng book value premium." Ang malalaking DAT ay maaaring bumili ng tokens sa discount sa panahon ng distress (halimbawa, FTX bankruptcy liquidation), o bumili ng ibang DAT na nagte-trade sa ilalim ng mNAV.

Halimbawa, ang Bitmine Immersion na may market cap na $10 billions ay kailangan lang mag-issue ng 2%-3% shares para makabili ng $200 millions na Ethereum DAT sa discount, na magreresulta sa value-accretive acquisition. Bukod sa M&A, may iba pang opportunities sa Solana at Ethereum ecosystems: ang mga network na ito ay may daan-daang bilyong dolyar na liquidity at applications, kaya ang malalaking DAT ay maaaring kumita sa "on-chain security maintenance" o "liquidity provision." Sa katunayan, maaaring magbigay ng incentives ang protocol side para mahikayat ang malalaking participants na sumali sa ecosystem.

May isa pang arbitrage opportunity sa "traditional market at on-chain interest rate spread," na minsan ay higit sa 500 basis points (5%). Sa low interest rate environment, maaaring manghiram ng USD ang DAT sa tradisyonal na financial market sa mababang gastos, at i-deploy ito sa on-chain lending pools para makakuha ng mas mataas na yield. Sa kasalukuyan, ang annualized yield ng sUSDS, sUSDe, SyrupUSDC at iba pang stablecoin pools ay nasa 7%, na 300 basis points (3%) na mas mataas kaysa US Treasury yield, kaya may pagkakataon ang DAT na kumita ng karagdagang income stream bukod pa sa appreciation ng tokens.

Mga Panganib

Bagaman nag-aalok ang DAT ng bagong paraan para makalapit ang investors sa crypto assets, may kaakibat din itong malalaking panganib na dapat timbangin ng mga mamumuhunan.

Una ay ang dependency sa market premium. Ang DAT model (lalo na ang per-share crypto asset growth) ay nakadepende sa stock trading price na mas mataas sa mNAV. Kapag lumiit ang premium, bababa o mawawala ang kakayahan ng DAT na mag-issue ng shares para sa value accretion, kaya mapipilitan silang bumagal sa acquisitions o magbenta ng tokens para mag-buyback ng shares.

Pangalawa, ang liquidity ay double-edged sword. Bagaman nagbibigay ito ng access sa low-cost capital, maaari rin itong magdulot ng liquidity crisis sa bear market. Sa prolonged bear market, maaaring pumasok ang DAT sa negative feedback loop: pagbagsak ng stock price, pagtaas ng financing cost, at forced token selling dahil sa redemption pressure.

Pangatlo, lumalala ang regulatory uncertainty. Hindi tulad ng ETF, ang DAT ay nasa regulatory gray area, at maaaring harapin ang regulatory scrutiny sa accounting treatment, disclosures, at iba pa—mga requirements na mas angkop sa investment funds kaysa sa operating companies. Maaaring maapektuhan ng regulatory intervention ang capital market financing channels nito o limitahan ang strategic options.

Pang-apat, maaaring ma-underestimate ang governance at operational risks. Maraming DAT ang pinamamahalaan ng maliit na team ngunit may hawak na bilyon-bilyong dolyar na assets; ang mahina na internal controls, poor risk management, o misaligned incentives ay maaaring mabilis na magbawas ng value. Sa pinakamasamang kaso, maaaring maging "disguised aggressive on-chain hedge fund" ang ilang DAT—naghahabol ng yield, nagle-leverage, kulang sa transparency sa capital allocation, na maaaring magdulot ng hidden risks o bankruptcy.

Konklusyon

Ang pag-usbong ng DAT ay nagbigay ng bagong paraan para sa investors na makalapit sa crypto assets. Mula sa tila kakaibang taya ng Strategy, ngayon ay naging malawak na phenomenon na ito, at mabilis na kumalat sa mainstream L1 blockchain protocols gaya ng Ethereum at Solana. Bagaman binabatikos ng ilan ang modelong ito bilang "pagbebenta ng $1 asset sa halagang $2," mas kumplikado ang aktwal na sitwasyon.

Ang corporate structure ng DAT ay may mga unique na potential advantages na hindi kayang tapatan ng ETF, kaya ito ay may book value premium: kayang pataasin ang value ng bawat share ng ETH o SOL nang mas mabilis kaysa sa price appreciation ng underlying asset; may liquidity at scale advantages para makakuha ng murang kapital sa buong capital structure; at may oportunidad para sa M&A, token purchases, at on-chain investments.

Hindi tulad ng ETF na passively na humahawak ng crypto assets, ang DAT ay dynamic capital market vehicle na may potensyal na palakihin ang asset exposure, makakuha ng protocol yield, at i-optimize ang capital allocation. Para sa ilang assets, maaaring mas sustainable at efficient pa ang DAT kaysa ETF. Hindi lang ito pansamantalang arbitrage tool, kundi maaaring maging long-term institution na nag-uugnay sa tradisyonal na financial markets at bagong mundo ng crypto assets.

Inirerekomendang Basahin:

Espesyal na ulat ng Bloomberg: Binance rival, isang artikulo para maintindihan kung paano matagumpay na nakuha ng Hyperliquid ang market share

Epic na pagbagsak! BTC halos hindi bumaba sa $100,000 threshold, bakit nagkaroon ng matinding pagkalugi sa altcoin market?

Ang kabilang mukha ng Binance Memecoin craze: 1.4% graduation rate, whale losses na higit sa $3.5 millions

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Vitalik tungkol sa posibleng hinaharap ng Ethereum (Ika-anim): The Splurge

Sa disenyo ng Ethereum protocol, halos kalahati ng mga nilalaman ay tumutukoy sa iba't ibang uri ng EVM na mga pagpapabuti, habang ang natitirang bahagi ay binubuo ng iba't ibang mga niche na paksa—ito ang ibig sabihin ng "kasaganaan."

Ang bagong siklo at lumang mga patakaran ng crypto VC

Kapag ang mergers and acquisitions at IPO ang naging pangunahing paraan ng exit, kapag mas naging diverse ang uri ng LP at humaba ang cycle ng mga pondo, makakabawi kaya ang mga crypto VC—lalo na ang mga Asian VC—sa bagong cycle pagkatapos ng pagbagsak?

Pinakabagong pananaliksik ni Vitalik: Anong mga pagbabago ang kailangan sa LSDFi protocol at liquidity upang mapataas ang desentralisasyon at mabawasan ang consensus overload?

Ang artikulong ito ay pangunahing nakatuon sa kasalukuyang mga hamon ng LSDFi protocol at liquidity pool na may kaugnayan sa sentralisadong panganib ng mga node operator at hindi kailangang pasaning consensus.