May-akda: Decentralised.Co

Pagsasalin: Deep Tide TechFlow

Nagtayo ang Strategy ng asset reserve na nagkakahalaga ng $70 bilyon sa pamamagitan ng paghawak ng bitcoin.

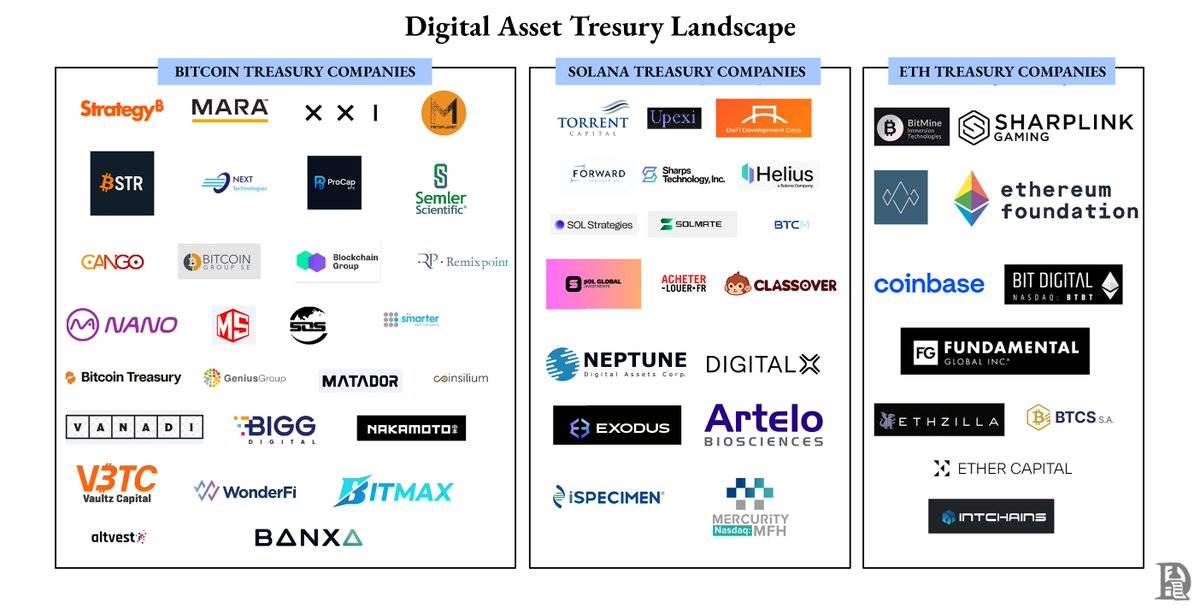

Ngayon, bawat token project ay gustong maging isang asset reserve company.

Ang problema ay: isang-kapat ng mga bitcoin asset reserve company, ang kanilang market cap ay mas mababa na kaysa sa halaga ng mga asset na hawak nila.

Narito kung bakit karamihan sa mga kumpanya ay nabibigo.

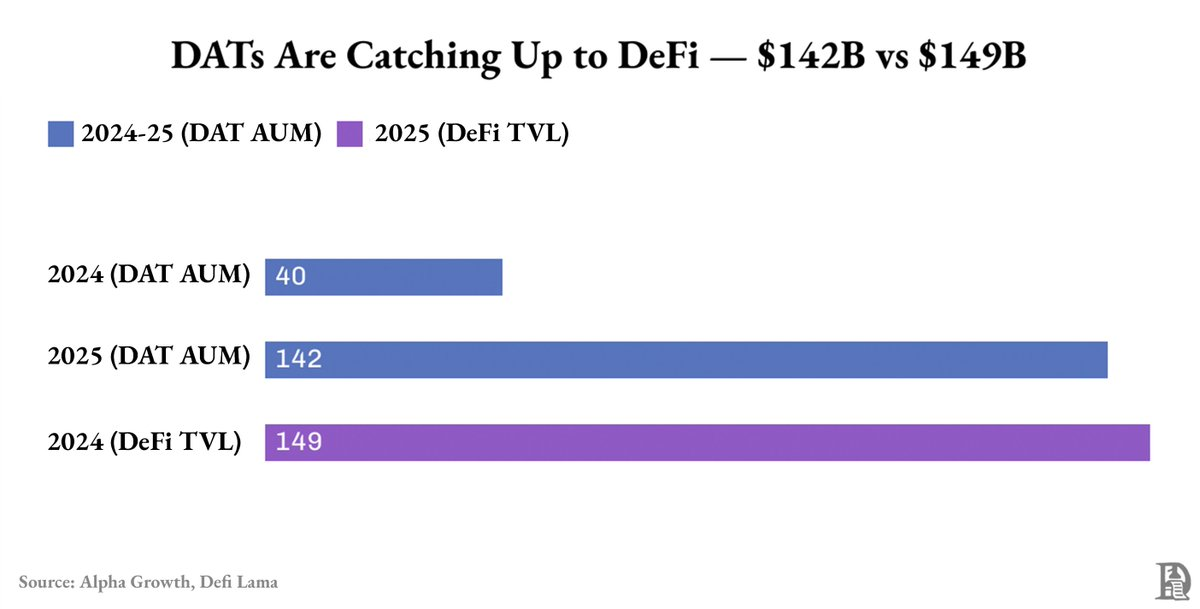

Ang mga asset reserve company ay naging isa sa pinakamabilis lumaking kategorya sa crypto space.

Sa loob lamang ng isang taon, ang kabuuang halaga ng kanilang mga asset ay tumaas mula $40 bilyon hanggang $142 bilyon, halos kapantay ng kabuuang TVL ng buong DeFi.

Halos 90% ng mga asset na ito ay bitcoin at ethereum.

Ngunit ang ganitong “paglago” ay karamihan nagmumula sa pagtaas ng presyo ng bitcoin at ethereum, hindi mula sa cash flow ng negosyo o financial engineering.

Kahit ang ganitong paglago ay hindi pantay-pantay ang distribusyon.

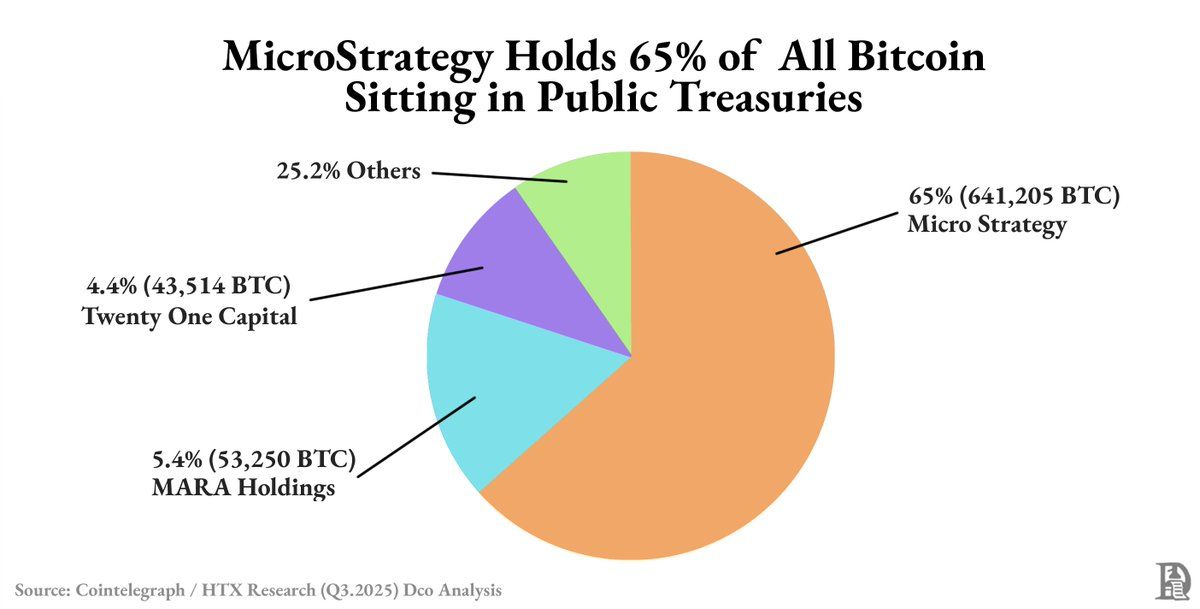

Ang Strategy lamang ay may hawak ng halos 63% ng lahat ng public reserve bitcoin. Ang karamihan ng natitira ay kontrolado ng anim na nangungunang kumpanya.

Sa labas ng mga higanteng ito, karamihan sa mga digital asset reserve companies (DATs) ay nasa estado ng manipis na liquidity at marupok na premium, at ang kanilang valuation ay umaakyat at bumababa kasabay ng galaw ng merkado, hindi dahil sa sariling performance.

Ano ang dahilan?

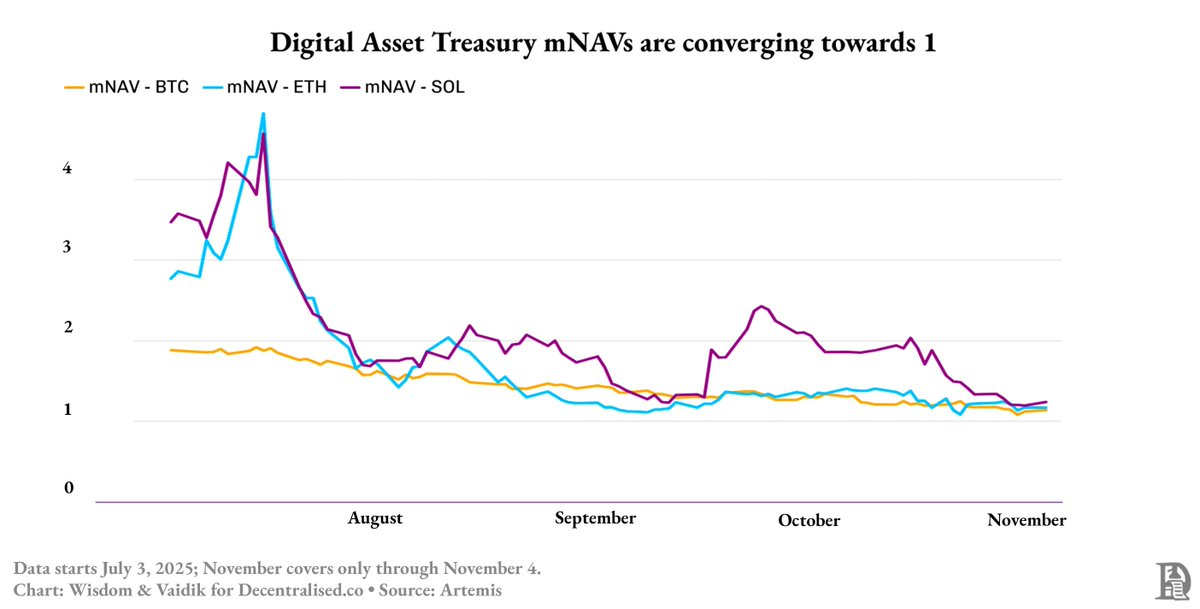

Kapag malakas ang performance ng merkado, ang stocks ng asset reserve companies ay nagte-trade sa premium na mas mataas kaysa sa halaga ng asset. Ang premium na ito ay umiiral dahil nagbibigay sila ng compliant na paraan para sa mga investor na mag-invest sa bitcoin o ethereum. Sa pag-iisyu ng bagong shares sa premium na ito, hindi lang nila nadaragdagan ang kapital, kundi pati na rin ang book value.

Bawat fundraising ay nagdadagdag ng mas maraming crypto assets, na nagtutulak pataas sa kabuuang asset at presyo ng stock. Nabubuo ang isang reflexive loop: ang pagtaas ng presyo ay nagdudulot ng value-accretive fundraising, ang pondo mula rito ay ginagamit para bumili ng mas maraming asset, tumataas ang valuation, hanggang sa mawala ang premium.

Pagsapit ng kalagitnaan ng 2025, nabasag ang loop na ito: ang premium ng bitcoin asset reserve companies ay bumaba mula 1.9x hanggang 1.3x, habang ang premium ng ethereum at SOL (Solana) asset reserve ay bumagsak mula 4.8x hanggang halos 1.3x sa loob ng dalawang buwan.

Paano nabuhay ang Strategy?

Dahil hindi lang ito nagtayo ng asset reserve, kundi gumawa rin ng financial instrument.

Habang karamihan sa asset reserve companies ay patuloy na nag-iisyu ng shares para bumili ng mas maraming crypto assets, ang Strategy ay nagtipon ng $4 bilyon sa pamamagitan ng convertible bonds at senior notes, na may long-term interest rate na mga 0.8%.

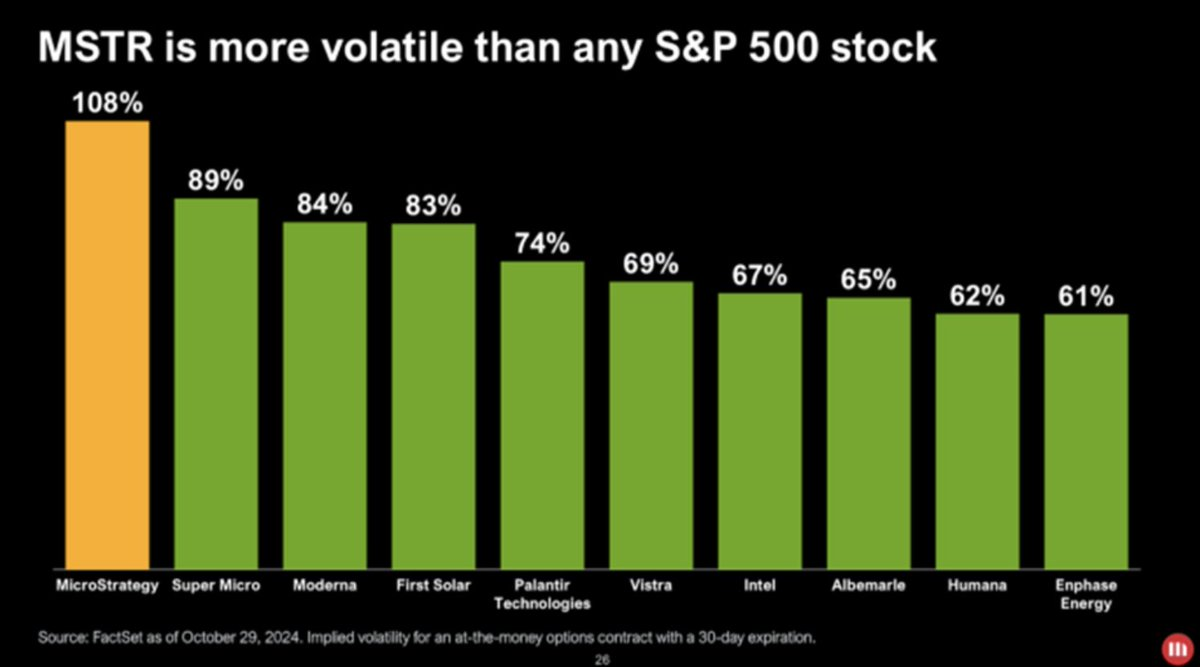

Ang kanilang stock ay naging isang high-beta na bersyon ng bitcoin. Kapag gumalaw ang presyo ng bitcoin ng 1%, ang presyo ng kanilang stock ay bahagyang mas malaki ang galaw sa parehong direksyon. Sa paggamit ng utang para bumili ng bitcoin, pinalalaki ng Strategy ang bawat galaw ng presyo, na nagbibigay sa mga investor ng leveraged at compliant na paraan para tumaya sa bitcoin nang hindi direktang humahawak nito.

Ang ganitong kalakalan ng volatility ay umaakit ng mga bagong investor: mga pondo, ETF, at maging ang debt market na nakapalibot dito.

Ginagamit ng mga trader ang volatility ng Strategy para kumita. Kahit na naka-lock ang kanilang kapital bago ang maturity ng notes, kumikita sila mula sa galaw ng presyo ng stock.

Dahil mas mataas ang liquidity ng Strategy stock at mas malaki ang volatility kumpara sa bitcoin, hindi na kailangang maghintay ng mga trader hanggang maturity ng notes para kumita.

Karamihan sa mga bagong asset reserve companies ay ginaya ang modelo ng Strategy, ngunit kinopya lang ang simpleng bahagi nito.

Ginaya nila ang balance sheet, ngunit hindi kinopya ang istruktura ng kapital.

Ang Strategy ay may convertible bonds, senior notes, at liquidity—mga elementong tumutulong dito na gawing financing power ang volatility.

Samantalang ang ibang kumpanya ay walang ganitong resources, hindi sila makapag-raise ng kapital at napipilitan lang silang mag-stake, magpautang, o bumili ng tokenized na government bonds para habulin ang yield.

Ang paggamit ng yield bilang pamalit sa tunay na financing ay mukhang maganda kapag tumataas ang presyo. Mataas ang yield, mukhang malakas ang liquidity, kaya parang epektibo ang modelo.

Ngunit tinatakpan nito ang reflexive risk na katulad ng sa equity.

Karamihan sa mga digital asset reserve companies (DATs) ay nilalock ang asset sa staking o lending para kumita ng yield, habang pinapayagan ang mga investor na malayang pumasok at lumabas.

Kapag bumaliktad ang market cycle, tumataas ang redemption demand, bumababa ang yield, at napipilitan silang ibenta ang mga naka-lock na asset sa luging presyo.

Ito mismo ang nangyayari ngayon.

Habang humihina ang kumpiyansa ng merkado, ang dating 3-4x asset value premium ng mga stock ay bumagsak na hanggang maging pantay na lang sa asset value.

Kahit ang mga “yield-driven” asset reserve companies na nakabase sa ethereum (ETH) o Solana (SOL) ay hindi ligtas, dahil ang kanilang solvency ay nakadepende pa rin sa presyo ng token.