May potensyal na $8 bilyon na panganib sa DeFi, ngunit $100 milyon pa lang ang sumabog ngayon

Chainfeeds Panimula:

Talaga bang nauunawaan mo kung saan nanggagaling ang kita ng DeFi? Kung hindi mo ito naiintindihan, ikaw mismo ang nagiging kita.

Pinagmulan ng Artikulo:

May-akda ng Artikulo:

BlockBeats

Pananaw:

BlockBeats: Ang fund manager, isang papel na dating pinagkakatiwalaan at kalaunan ay nabawasan ang ningning sa stock market, ay minsang naging sandigan ng mga pangarap ng yaman ng maraming retail investor noong kasagsagan ng A-share market. Sa simula, lahat ay humahanga sa mga fund manager na nagtapos sa mga kilalang unibersidad at may magagandang karanasan, iniisip na ang pondo ay mas mababa ang panganib at mas propesyonal kaysa sa direktang pagte-trade ng stocks. Gayunpaman, kapag bumagsak ang merkado, doon lamang napagtanto ng mga mamumuhunan na ang tinatawag na "propesyonalismo" ay hindi sapat upang labanan ang sistematikong panganib. Mas masama pa, sila ang kumikita ng management fee at performance bonus—kapag kumita, kanila ang galing, ngunit kapag nalugi, pera ng mamumuhunan ang nawala. Ngayon, nang ang papel ng "fund manager" ay muling lumitaw sa blockchain bilang "Curator" (external manager), naging mas mapanganib ang sitwasyon. Hindi na nila kailangang dumaan sa anumang pagsusulit, hindi na kailangan ng pagsusuri mula sa mga regulatory body, at hindi na rin kailangang ibunyag ang kanilang tunay na pagkakakilanlan. Kailangan lang nilang gumawa ng "vault" sa isang DeFi protocol, magpakita ng napakataas na annualized yield bilang pain, at agad na dadagsa ang daan-daang milyong dolyar na pondo. Ngunit saan napupunta ang perang ito, at paano ito ginagamit, walang kaalam-alam ang mga mamumuhunan. Noong Nobyembre 3, 2025, nang biglang inanunsyo ng Stream Finance ang pagpapatigil ng lahat ng deposito at withdrawal, sumiklab ang isang malakas na bagyo sa mundo ng DeFi. Kinabukasan, naglabas ng opisyal na pahayag: isang external fund manager ang na-liquidate noong Oktubre 11 dahil sa matinding paggalaw ng merkado, na nagdulot ng halos $93 milyon na pagkalugi sa pondo. Ang presyo ng internal stablecoin ng Stream, xUSD, ay bumagsak mula $1 hanggang pinakamababang $0.43 sa loob lamang ng ilang oras. Ang bagyong ito ay hindi biglang dumating. Mahigit 172 araw bago ito, nagbabala na si Schlag, core developer ng Yearn, sa Stream team. Sa gitna ng krisis, direkta niyang sinabi: "Kailangan lang ng isang pag-uusap at limang minutong pagtingin sa kanilang Debank para malaman na masama ang kahihinatnan nito." Ang Stream Finance ay isang DeFi protocol na nag-a-aggregate ng yield, na nagpapahintulot sa mga user na magdeposito ng pondo sa mga vault na pinamamahalaan ng tinatawag na Curator upang kumita. Sinasabi ng protocol na ang pondo ay ilalagay sa iba't ibang on-chain at off-chain strategies upang kumita. Ang insidenteng ito ay dulot ng dalawang pangunahing dahilan: Una, ang external Curator ay gumamit ng pondo ng user para sa hindi transparent na off-chain trading, at na-liquidate ang kanilang posisyon noong Oktubre 11. Pangalawa, natuklasan ng mga on-chain analyst na ang Stream Finance ay gumamit din ng recursive lending sa deUSD ng Elixir protocol, na ginamit ang maliit na totoong kapital upang makakuha ng maraming beses na leverage. Bagama't hindi ito ang direktang sanhi ng pagkalugi, pinalaki nito nang husto ang sistematikong panganib ng protocol at naglatag ng panganib para sa sunod-sunod na pagbagsak. Ang dalawang problemang ito ay nagdulot ng mapaminsalang chain reaction: $160 milyon na pondo ng user ang na-freeze, ang buong ecosystem ay naharap sa $285 milyon na sistematikong panganib, ang Euler protocol ay nagkaroon ng $137 milyon na bad debt, at 65% ng deUSD ng Elixir ay backed ng Stream assets, kaya $68 milyon ang nasa bingit ng pagbagsak. Upang maunawaan ang ugat ng krisis na ito, kailangan nating balikan ang pinagmulan ng DeFi. Ang mga tradisyonal na DeFi protocol tulad ng Aave at Compound ay may pangunahing halina sa prinsipyo ng "Code is law." Bawat deposito at utang ay kailangang sumunod sa mga patakaran ng smart contract—bukas, transparent, at hindi mababago. Ang mga user ay naglalagay ng pondo sa isang malaking public pool, at ang mga nanghihiram ay kailangang magbigay ng sobra-sobrang collateral bago makautang. Ngunit sa cycle na ito, ang mga bagong DeFi protocol tulad ng Morpho at Euler, sa paghahangad ng mas mataas na yield, ay nagpatupad ng bagong paraan ng pamamahala ng pondo. Naniniwala silang mababa ang efficiency ng public pool model ng Aave, maraming pondo ang hindi nagagamit at hindi napapakinabangan. Kaya, ipinakilala nila ang Curator model. Hindi na inilalagay ng mga user ang pera sa isang pool, kundi pinipili ang mga vault na pinamamahalaan ng Curator. Inilalagay ng user ang pera sa vault, at ang Curator ang may buong kapangyarihan kung paano ito i-invest at palaguin. Mabilis ang paglago ng modelong ito. Sa ngayon, ang total value locked ng Morpho at Euler ay higit $8 bilyon, ibig sabihin, mahigit $8 bilyon na totoong pera ang ipinagkakatiwala sa maraming Curator na may iba't ibang background. Ang modelong ito ay muling nagpakita ng core risk ng P2P: hindi matukoy ng user kung saan napupunta ang pera, hindi rin nila masukat ang tunay na kakayahan, risk strategy, o kakayahang magbayad ng Curator. Ang tinatawag na decentralization ay nangyayari lang sa sandali ng deposit at withdrawal, ngunit ang aktwal na operasyon at risk management ng pondo ay sentralisado sa Curator. Ang protocol mismo ay nagbibigay lang ng infrastructure; ang tunay na banking business ay nasa kamay ng Curator. Mas masama pa, ang kita ng Curator ay nakasalalay sa management fee at performance share. Para habulin ang mas mataas na APY, madalas silang gumagamit ng high-risk leverage strategy—kapag kumita, may bahagi sila, ngunit kapag nalugi, user ang talo.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

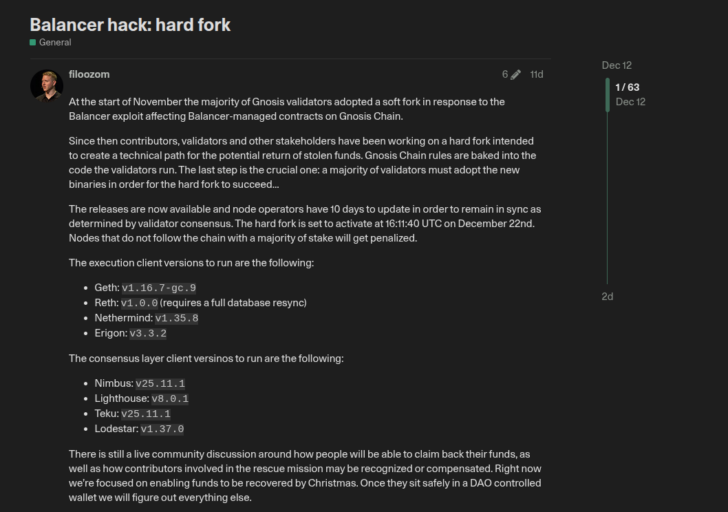

Nagbabala ang Gnosis Chain tungkol sa parusa sa validator matapos ang recovery hard fork ng Balancer hack

SEC Nilalabanan ang mga Panlilinlang sa Crypto: Isang Walang-humpay na Krusada

Merkado ng Crypto Ngayon: NIGHT na nakabase sa Cardano bumagsak, ZEC at XMR bumaba rin

Sumali ang ICB Network sa LinkLayerAI upang isama ang real-time na pananaw sa kalakalan at mga AI agent