Dumarating na ang "IPO Era" ng Bitcoin: Ang sideways movement ay hindi ang katapusan, kundi simula ng pagdagdag ng hawak

Ang panahon ng 1% na alokasyon sa bitcoin ay nagtapos na, at ang 5% ay naging bagong panimulang punto.

Wakas na ang panahon ng 1% na alokasyon sa Bitcoin, 5% na ang bagong panimulang punto.

May-akda: Matt Hougan, Chief Investment Officer ng Bitwise

Pagsasalin: Saoirse, Foresight News

Ang sideways movement ng Bitcoin ay mismong nagpapahiwatig na dumating na ang “IPO moment” nito. Bakit ito nangangahulugan ng mas mataas na porsyento ng asset allocation? Narito ang sagot.

Sa pinakabagong artikulo ni Jordi Visser, tinalakay niya ang isang mahalagang tanong: Sa kabila ng sunod-sunod na positibong balita—malakas na ETF inflows, makabuluhang regulatory progress, at patuloy na paglago ng institutional demand—bakit nananatiling nakakainis na sideways ang kalakalan ng Bitcoin?

Ayon kay Visser, kasalukuyang nararanasan ng Bitcoin ang isang “tahimik na IPO,” mula sa pagiging “isang mapanlikhang konsepto” patungo sa pagiging “mainstream success story.” Binanggit niya na karaniwan, kapag dumaan sa ganitong pagbabago ang isang stock, madalas itong mag-sideways sa loob ng 6 hanggang 18 buwan bago magsimula ang panibagong bull run.

Halimbawa ang Facebook (ngayon ay Meta). Noong Mayo 12, 2012, nag-IPO ang Facebook sa presyong $38 kada share. Sa mahigit isang taon pagkatapos nito, nanatiling sideways at pababa ang presyo ng stock, at inabot ng 15 buwan bago nito nalampasan ang IPO price na $38. Ang Google at iba pang kilalang tech startups ay nagpakita rin ng katulad na trend sa kanilang mga unang taon bilang public companies.

Paliwanag ni Visser, ang sideways movement ay hindi nangangahulugang may problema sa mismong asset. Kadalasan, ito ay dahil sa pag-cash out ng mga founder at early employees. Ang mga investor na naglagay ng pera noong napakataas ng risk sa startup ay nakakuha na ng daang ulit na balik, kaya natural lang na gusto nilang mag-lock in ng kita. Ang proseso ng pagbebenta ng insiders at pagbili ng mga institusyon ay nangangailangan ng panahon—at kapag naabot na ang balanse ng paglipat ng ownership, doon lang muling tataas ang presyo ng asset.

Itinuro ni Visser na ang kasalukuyang sitwasyon ng Bitcoin ay halos kapareho nito. Ang mga early believers na bumili ng Bitcoin sa $1, $10, $100, o kahit $1,000 ay may hawak na ngayon ng kayamanang maaaring ipamana sa mga susunod na henerasyon. Ngayon, “mainstream” na ang Bitcoin—nakalista na ang ETF sa New York Stock Exchange, ginagamit na ito ng malalaking kumpanya bilang reserve asset, at pumapasok na rin ang mga sovereign wealth funds—kaya may pagkakataon na ang mga early investors na i-cash out ang kanilang kita.

Karapat-dapat itong ipagdiwang! Sa wakas, nabigyan ng gantimpala ang kanilang pasensya. Limang taon na ang nakalipas, kung may magbebenta ng Bitcoin na nagkakahalaga ng 1.1 billions dollars, maaaring magdulot ito ng kaguluhan sa buong market; ngunit ngayon, sapat na ang dami ng mga mamimili at trading volume upang ma-absorb nang maayos ang ganitong kalaking transaksyon.

Kailangang linawin na ang on-chain data tungkol sa “sino ang nagbebenta” ay hindi iisa ang interpretasyon, kaya ang pagsusuri ni Visser ay isa lamang sa mga salik na nakakaapekto sa galaw ng market sa kasalukuyan. Ngunit napakahalaga ng salik na ito, at ang pag-iisip kung ano ang magiging epekto nito sa hinaharap ay may malaking halaga.

Narito ang dalawang pangunahing konklusyon na nakuha ko mula sa artikulong ito.

Konklusyon 1: Napaka-positibo ng pangmatagalang pananaw

Maraming crypto investors ang nadismaya matapos basahin ang artikulo ni Visser: “Ibinebenta ng mga early whales ang Bitcoin sa mga institusyon! May alam ba silang hindi natin alam?”

Mali ang ganitong interpretasyon.

Ang pagbebenta ng mga early investors ay hindi nangangahulugang “tapos na ang buhay” ng isang asset, kundi senyales lang na pumapasok ito sa panibagong yugto.

Balikan natin ang Facebook. Totoo, nag-sideways ang presyo nito sa ilalim ng $38 sa loob ng isang taon matapos ang IPO, pero ngayon, ang presyo nito ay $637—tumaas ng 1576% mula sa IPO price. Kung makakabalik ako sa 2012, bibilhin ko ang lahat ng Facebook shares sa $38 bawat isa.

Siyempre, kung nakapag-invest ka noong Series A round ng Facebook, mas malaki ang kikitain mo—pero mas malaki rin ang risk noon kumpara pagkatapos ng IPO.

Ganyan din ang Bitcoin ngayon. Sa hinaharap, mas maliit na ang tsansa ng 100x na kita sa loob ng isang taon, pero kapag natapos na ang “asset distribution phase,” malaki pa rin ang potensyal nitong tumaas. Tulad ng nabanggit sa ulat ng Bitwise na “Bitcoin Long-Term Capital Market Assumptions,” naniniwala kami na aabot sa $1,300,000 bawat Bitcoin pagsapit ng 2035, at para sa akin, medyo konserbatibo pa ang prediksyon na ito.

Dagdag pa rito, gusto kong bigyang-diin: May isang mahalagang pagkakaiba ang market ng Bitcoin matapos magbenta ang mga early whales kumpara sa market ng isang kumpanya matapos ang IPO. Pagkatapos ng IPO, kailangan pa ring magpakita ng tuloy-tuloy na paglago ang kumpanya para suportahan ang presyo ng stock—hindi pwedeng biglang tumaas mula $38 hanggang $637 ang Facebook dahil wala pa itong sapat na kita at profit noon, kaya kailangan nitong palakihin ang revenue, mag-expand ng bagong negosyo, at mag-focus sa mobile, na may kaakibat na risk.

Pero hindi ganito ang Bitcoin. Kapag natapos na ang pagbebenta ng mga early whales, wala nang kailangang “gawin” ang Bitcoin—para lumaki mula sa kasalukuyang $2.5 trillions market cap patungo sa $25 trillions ng gold, ang tanging kailangan ay “malawakang pagtanggap.”

Hindi ko sinasabing mangyayari ito agad-agad, pero malamang na mas mabilis ito kaysa sa pag-akyat ng presyo ng Facebook stock.

Sa pangmatagalang pananaw, ang sideways movement ng Bitcoin ay isang “biyaya.” Sa tingin ko, ito ang pinakamagandang pagkakataon para mag-accumulate bago muling magsimula ang bull run ng Bitcoin.

Konklusyon 2: Tapos na ang panahon ng 1% Bitcoin allocation

Tulad ng sinabi ni Visser, mas mababa ang risk ng isang kumpanya pagkatapos ng IPO kumpara noong startup pa lang ito. Mas malawak na ang ownership, mas mahigpit ang regulatory scrutiny, at mas marami ang pagkakataon para sa diversification. Ang pag-invest sa Facebook pagkatapos ng IPO ay mas mababa ang risk kaysa mag-invest sa isang startup na nasa party house sa Palo Alto na itinatag ng mga college dropout.

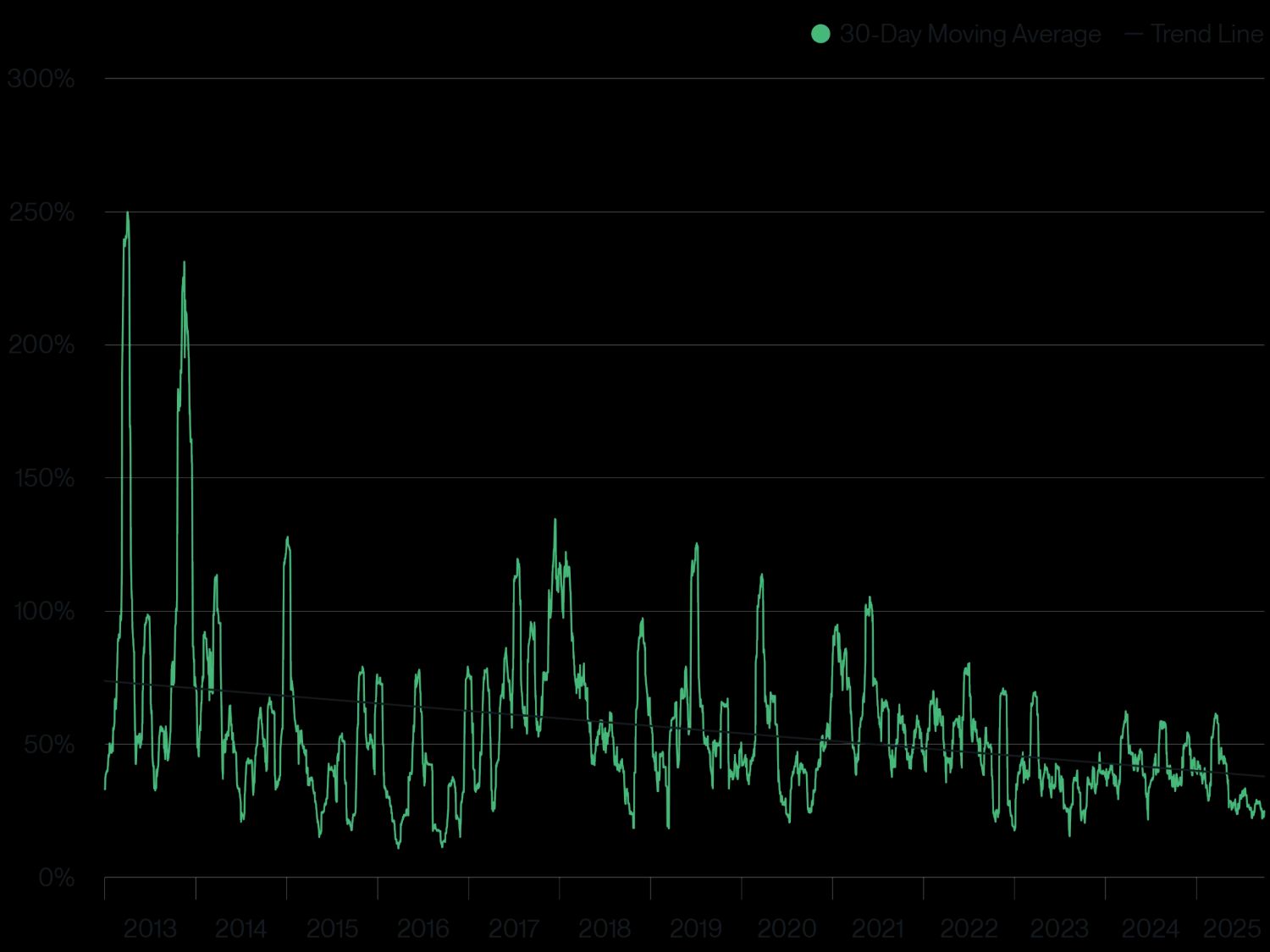

Ganyan din ang Bitcoin ngayon. Habang ang mga may hawak ng Bitcoin ay mula sa “early enthusiasts” patungo sa “institutional investors,” at habang patuloy na umuunlad ang teknolohiya nito, hindi na hinaharap ng Bitcoin ang “existential risk” na naranasan nito sampung taon na ang nakalilipas—isa na itong matured asset class. Makikita ito sa volatility ng Bitcoin—mula nang magsimula ang Bitcoin ETF trading noong Enero 2024, malaki na ang ibinaba ng volatility nito.

Historical Volatility ng Bitcoin

Pinagmulan ng data: Bitwise Asset Management. Saklaw ng data: Enero 1, 2013 hanggang Setyembre 30, 2025.

Ang pagbabagong ito ay nagbibigay ng mahalagang aral sa mga investors: Sa hinaharap, maaaring bahagyang bumaba ang kita mula sa Bitcoin, pero ang volatility nito ay bababa nang malaki. Bilang asset allocator, sa harap ng pagbabagong ito, hindi ko pipiliin ang “magbenta”—sa katunayan, inaasahan naming sa susunod na dekada, magiging isa ang Bitcoin sa pinakamagandang performance na asset class sa buong mundo—sa halip, pipiliin kong “magdagdag.”

Sa madaling salita, ang pagbaba ng volatility ay nangangahulugang “mas mababa ang risk ng paghawak ng mas malaking porsyento ng asset na ito.”

Pinatunayan din ng artikulo ni Visser ang isang obserbasyon namin: Sa nakalipas na ilang buwan, nakipagpulong ang Bitwise sa daan-daang financial advisors, institutions, at iba pang professional investors, at nakita namin ang isang malinaw na trend—tapos na ang panahon ng 1% allocation sa Bitcoin. Parami nang parami ang naniniwala na ang 5% allocation ay dapat maging “panimulang punto.”

Kasalukuyang nararanasan ng Bitcoin ang sarili nitong “IPO moment.” Kung may matutunan tayo sa kasaysayan, dapat nating salubungin ang bagong panahong ito sa pamamagitan ng “pagdagdag ng hawak.”

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang Pagsilang ng Ethereum: Pagbabago ng Halaga at Inobasyon sa Teknolohiya

Mga prediksyon sa presyo 11/21: BTC, ETH, XRP, BNB, SOL, DOGE, ADA, HYPE, ZEC, BCH

Ang mga pangunahing DEX na Aerodrome at Velodrome ay tinamaan ng front-end compromise, hinihikayat ang mga user na iwasan ang pangunahing mga domain

Quick Take Aerodrome, ang nangungunang DEX sa Base, at Velodrome, ang pangunahing DEX sa Optimism, ay nakaranas ng front-end compromise noong madaling araw ng Sabado, at nanawagan sa mga user na gumamit ng decentralized mirror links upang makapasok sa mga platform. Ang insidenteng ito ay naganap halos dalawang taon matapos ang katulad na pag-atake na nagpatigil sa kanilang mga front-end noong 2023.