May-akda: Cecelia, Deep Tide TechFlow

Panimula

Kapag humupa na ang alon, saka mo lang malalaman kung sino ang lumalangoy nang hubad.

Sa panahon ng narrative inflation noong 2025, isa-isa nang napatunayang mali ang mga malalaking ideya—ang mga kwentong nagsasabing kaya nilang baguhin ang mundo, talagang nakalutas ba ng totoong problema, o gawa-gawa lang na pangangailangan?

Kahit mukhang promising sa imahinasyon, ang realidad ay masakit: ang tunay na tanong ay kung makakagawa ba ng aplikasyon na talagang magagamit at makakalikha ng kita.

Kamakailan, nagkaroon ng kaunting pullback ang mga pangunahing asset, pabago-bago ang market sentiment, at karamihan sa mga lumang magagandang narrative ay matagal nang na-trade.

Kung nananatili ka pa rin sa industriyang ito, kailangan mo nang mag-isip: ano pa ang mga bagong bagay na dapat abangan? Ang sagot: ang mga talagang kayang mag-landing na aplikasyon, at mga direksyong malapit sa pang-araw-araw na pangangailangan, ang muling makakakuha ng atensyon.

Isa na rito ang Neobank.

Susunod, ipapakita namin sa iyo ang bagong narrative na ito na kayang maghatid ng konkretong kita, at kung anong mga proyekto at potensyal na investment opportunities ang umuusbong dito.

Maikling Paliwanag ng Konsepto

Ang Neobank ay hindi naman talaga bagong konsepto, nagsimula na ito noong 2015 dahil sa komplikadong monetary system ng Eurozone at pangangailangan ng mga global travelers sa overseas spending.

Ang orihinal na Neobank ay simple lang, at ang layunin ay tuwiran: magbigay ng banking services sa mga taong walang bank account.

Parang ordinaryo pakinggan, pero sa totoo lang, nakakabilib.

Alam ng mga nagbukas ng overseas bank card kung gaano ka-kumplikado ang identity verification, income proof, at risk ng data leak—madalas nakakatamad na magpatuloy.

Pero sampung taon na ang nakalipas, nalutas na ng Neobank ang mga problemang ito. Sa teorya, kung sapat ang dami ng partner banks ng isang Neobank, pwede ka nang magkaroon ng global payment card na hindi na kailangan ng account opening.

Pero bakit ngayon lang naging Alpha narrative mula sa pagiging edge case ang ideyang ito?

Kung ang tradisyonal na Neobank ay “digital bank” lang, nakatali pa rin ito sa tradisyonal na financial infrastructure, efficiency, at cost issues. Ang best solution ay pagsamahin ito sa Crypto, on-chain infrastructure + banking compliance partnership, para tuluyang makamit ang:

-

Mabilis at real-time: Swipe lang ng card, bayad agad, halos real-time ang pagpasok ng pera, walang abala at delay gaya ng sa tradisyonal na exchange cash-in/cash-out.

-

Ligtas at compliant: Fiat ng user ay naka-custody sa partner bank, on-chain assets ay pinamamahalaan ng Neobank, sabay na pinoprotektahan ng on-chain tech at compliance system ang seguridad, transparency, at efficiency ng pondo.

-

Malawak na application scenarios: Kahit saan na tumatanggap ng Visa/Mastercard o iba pang tradisyonal na payment network, pwedeng gamitin.

Mekanismo ng Kita

Siyempre, may pinakamahalagang punto: kayang makamit ang mataas na kita

Tatlong bahagi ang mekanismo ng kita:

Proseso ng Pagbabayad

Saan ba talaga nagmumula ang kita? Ano ang pinagkaiba ng Neobank sa tradisyonal na bangko?

Sa esensya, ang Neobank ay hindi totoong “bangko”, wala itong sariling banking license, kundi umaasa sa partner banks para sa custody at payment clearing, at “ini-encapsulate” ang tradisyonal na banking services para gawing mas magandang fintech experience.

Para mas madaling maintindihan, parang AI startup na gumagawa ng app gamit ang ChatGPT—hindi na kailangang mag-reinvent ng core tech, kundi i-package at i-optimize lang para mas maganda ang user experience.

Pero baka masyado pa ring abstract, kaya hinimay namin ang proseso ng pagbabayad ng Neobank:

-

Pag-top up: Pwedeng mag-top up ang user sa pamamagitan ng on-chain channel o custody account, at tinitiyak ng system ang security, transparency, at redeemability ng pondo base sa on-chain asset at fiat reserve ratio.

-

Pagkonsumo: Kapag nag-swipe ng card, real-time na kino-convert ng system ang crypto asset sa fiat, at ang partner bank ang nagpo-proseso ng payment clearing, kaya “swipe to settle” ang experience.

-

Kita: Pinagsasama ng Neobank ang payment clearing at on-chain yield protocols, at bahagi ng cashback ay galing sa protocol yield o payment revenue sharing, kaya habang gumagastos ang user, nakikibahagi rin siya sa paglago ng ecosystem.

Sa madaling salita, kumpara sa tradisyonal na bangko, malinaw ang mga bentahe ng Neobank:

Sa panig ng consumer

-

Mababang cost: Mas maganda ang forex rate at cross-border payment. Kadalasan, mas mababa ang fee kaysa sa tradisyonal na bangko.

-

Mataas na efficiency: Sariling global settlement system, mas mabilis ang transfer, halos instant ang transaction experience.

-

Flexible na asset: Ang paghawak ng crypto asset ay parang paghawak ng multi-currency, hindi na kailangan magpa-exchange.

Sa panig ng cashback

-

Mataas na kita: Pinagsasama ang DeFi protocols, kaya ang deposito, stablecoin, at idle funds ay awtomatikong kumikita, at ang annualized return ay mas mataas kaysa sa tradisyonal na bank deposit rate.

Project Overview

Matapos ang background, tingnan natin ang mga proyekto.

Pinagsama-sama namin ang mga Neobank project na pinakamaraming diskusyon sa market, para matulungan kang mabilis na maintindihan ang kanilang positioning at pagkakaiba.

Plasma One: Pagtatatag ng Unang Global Stablecoin Native Neobank

Sa simula, sinusuportahan ng Plasma One ang $USDT, at sa hinaharap ay palalawakin pa sa mas maraming stablecoin, na may suporta mula sa Founders Fund ni Peter Thiel at mga executive ng Tether. Ang card ay ini-issue ng Visa partner na Signify Holdings.

Mga highlight: Walang top-up requirement na consumption mode, pinapayagan ang user na direktang gumastos mula sa earning stablecoin balance. Buong self-custody ng asset. Libreng on-chain $USDT transfer sa buong mundo.

Kita:

-

Mataas na kita sa savings: Annualized yield ng $USDT balance ay umaabot ng 10%+, at patuloy na nag-a-accumulate bago magastos.

-

4% cashback sa consumption: Cashback ay binabayaran sa $XPL, at mas mataas ang reward tier para sa high-frequency users at partners.

-

Seamless DeFi integration: Ang kita ay konektado sa EtherFi at iba pang liquid staking strategies.

Bilang Neobank, ang Plasma One ay hindi lang isang app, kundi entry point ng Plasma sa stablecoin payment system at real-world value network nito.

-

Infrastructure layer: Naka-base sa native architecture ng Plasma chain, gamit ang sariling consensus mechanism at LayerZero cross-chain infrastructure, kaya napakababa ng transfer cost at mataas ang throughput.

Hanggang Oktubre 31, ang pinakamalaking single cross-chain transfer sa Plasma gamit ang LayerZero ay umabot ng $800 million, at ang user ay nagbayad lang ng $0.81 na fee—halos negligible.

-

Ecological layer: Na-integrate na ng Plasma ang USDT₀, Aave, Ether.fi, at Ethena na core protocols, na nagbibigay ng mataas na yield lending at liquid staking opportunities habang pinapanatili ang liquidity.

Sa ngayon, ang USDT₀ supply na sinusuportahan ng Plasma ay lumampas na sa $5 billion, na nagbibigay ng matibay na capital base para sa stablecoin payment at DeFi ecosystem nito.

Lahat ng pondo ng Plasma One ay naka-store sa Plasma main chain, kaya taglay nito ang Bitcoin-level security at Ethereum-style programmability, na nagbibigay ng mas mataas na flexibility at scalability para sa stablecoin payment, lending, at cross-chain applications habang pinapanatili ang asset security.

Ayon sa DefiLlama, Plasma ecosystem ay kasalukuyang ika-walo sa ranking, at ang native token nitong $XPL ay nakatanggap ng $373 million na oversubscription.

Mula sa investment perspective, aktibong binubuo ng Plasma ang isang high-potential at highly-synergistic ecosystem. Sa kasalukuyang magagandang data nito, kung interesado ka sa stablecoin scenarios o on-chain payment, subukan mong makipag-interact sa ecosystem nito para mas maramdaman mo ang growth momentum ng bagong chain na ito.

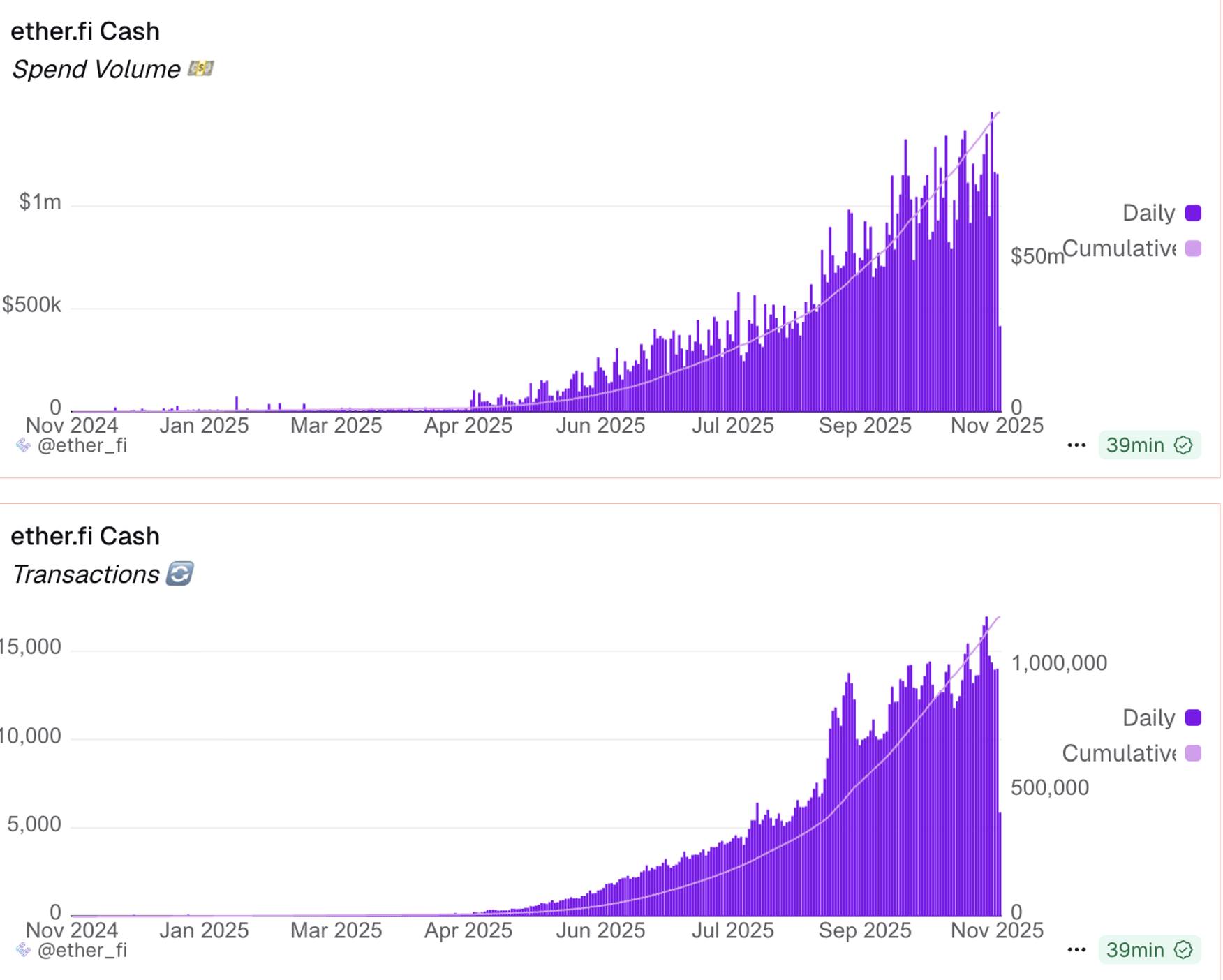

Ether.fi Cash: 3% Instant Cashback, Matatag na DeFi Vault High Yield

Mula nang ilunsad noong kalagitnaan ng 2025, ang Ether.fi Cash ay naging isa sa pinaka-aktibong crypto card products. Hanggang Nobyembre 7, ang cumulative consumption nito ay halos $100 million, at ang bilang ng transactions ay lumampas ng 1.1 million. Ang UserSafe account balance ay higit na sa $187 million, cumulative cashback ay higit $4 million, at halos 40,000 ang active cards, na nagpapakita ng malakas na market growth.

Mga highlight: Nagbibigay ng optional DeFi insurance, walang card issuance at maintenance fee, sumusuporta sa automatic staking yield repayment, at gumagamit ng fully non-custodial mode para siguraduhin ang user asset autonomy.

Kita:

-

Instant cashback: Lahat ng consumption ay may 3% cashback, hanggang 20%.

-

Direct spending: Pwedeng gumastos direkta mula sa DeFi yield vault, sabay na kumikita habang gumagastos.

-

Competitive high-yield DeFi vault: Ilagay ang pondo sa EtherFi liquidity pool, annualized yield ng idle stablecoin ay umaabot ng 10%, at $ETH ay may 7% return, kaya kahit hindi ginagamit ang asset, kumikita pa rin.

Ang DeFi vault yield ng EtherFi ay maganda dahil nakatutok ito sa “liquid staking/re-staking” na negosyo. Sa TVL ranking, ika-pito ito, at isa sa mga matatag na old projects.

Patuloy na tumataas ang protocol income ng Ether.fi, kaya may lakas ng loob ang Ether.fi Cash na magbigay ng mataas na cashback at yield. Hindi rin ito nagtitipid sa interaction rewards:

Ngayong buwan, naglunsad ang Ether.fi Cash Card ng “Triple Rewards” event, na may total na 400,000 ETHFI token airdrop (mga $360,000), na sumasaklaw sa on-chain deposit, off-chain consumption, at fiat deposit. 3% cashback, at malaki ang rewards.

Sa event na ito, pwede kang makakuha ng maraming high yield. Halimbawa, sa Borrow Mode, mag-collateralize ng asset para patuloy na kumita, habang may 3% cashback; ilagay pa sa Liquid pool, mga 9% annualized yield, at kahit ibawas ang 4% borrowing cost, may 5% net yield pa rin.

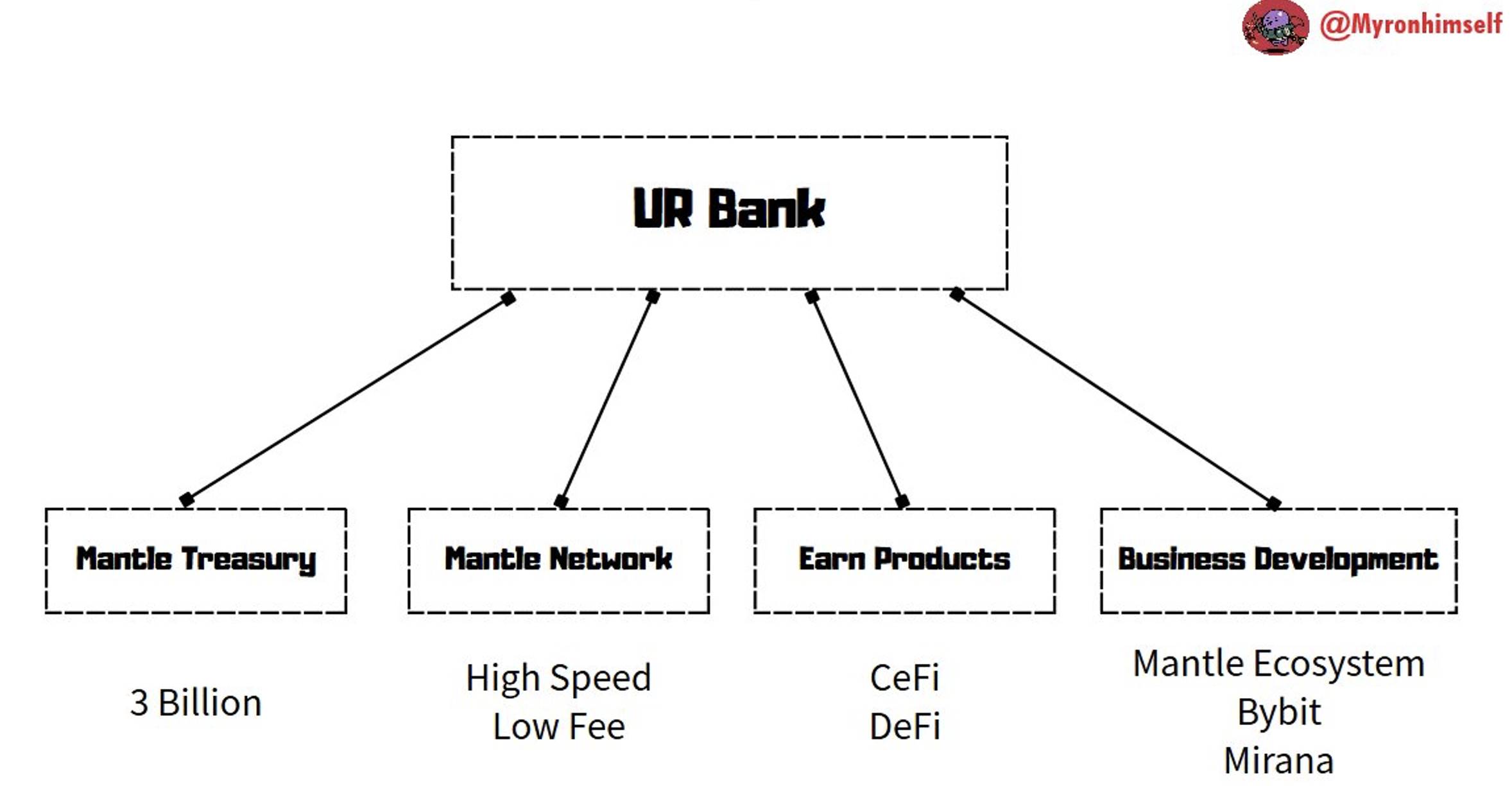

Mantle UR: Compliant Financial Hub, Bybit Ecosystem Interconnection

Layunin ng Mantle UR na pagdugtungin ang CeFi at DeFi gamit ang isang borderless smart financial app, para seamless ang consumption, savings, at asset withdrawal.

Ang Mantle public chain ay enterprise-grade high security, at ang Mantle UR bilang Neobank ay compliance-focused, may lisensya na sumusunod sa KYC/AML standards. Sinusuportahan ng Mantle DAO (dating BitDAO), na may multi-billion dollar treasury.

Mga highlight: Nagbibigay ang Mantle ng multi-currency Swiss IBAN account, sumusuporta sa USD, EUR, CHF, RMB, atbp.; pwedeng kumita ng $MNT token sa rewards station; zero fee sa USDe at fiat conversion; 1:1 fund backing, protektado ng Swiss fintech license, regulated ng FINMA, kaya ligtas at compliant.

Kita:

-

5% APY native yield: Batay sa USDe Ethena integration.

-

DeFi yield vault: Access sa Mantle DeFi yield vault, kabilang ang mETH, MI4, atbp.

-

Ecological synergy: Pwedeng mag-flow sa Bybit launchpool at Mantle rewards station, at makinabang sa high-yield opportunities mula sa exchange at Mirana at iba pang investment institutions.

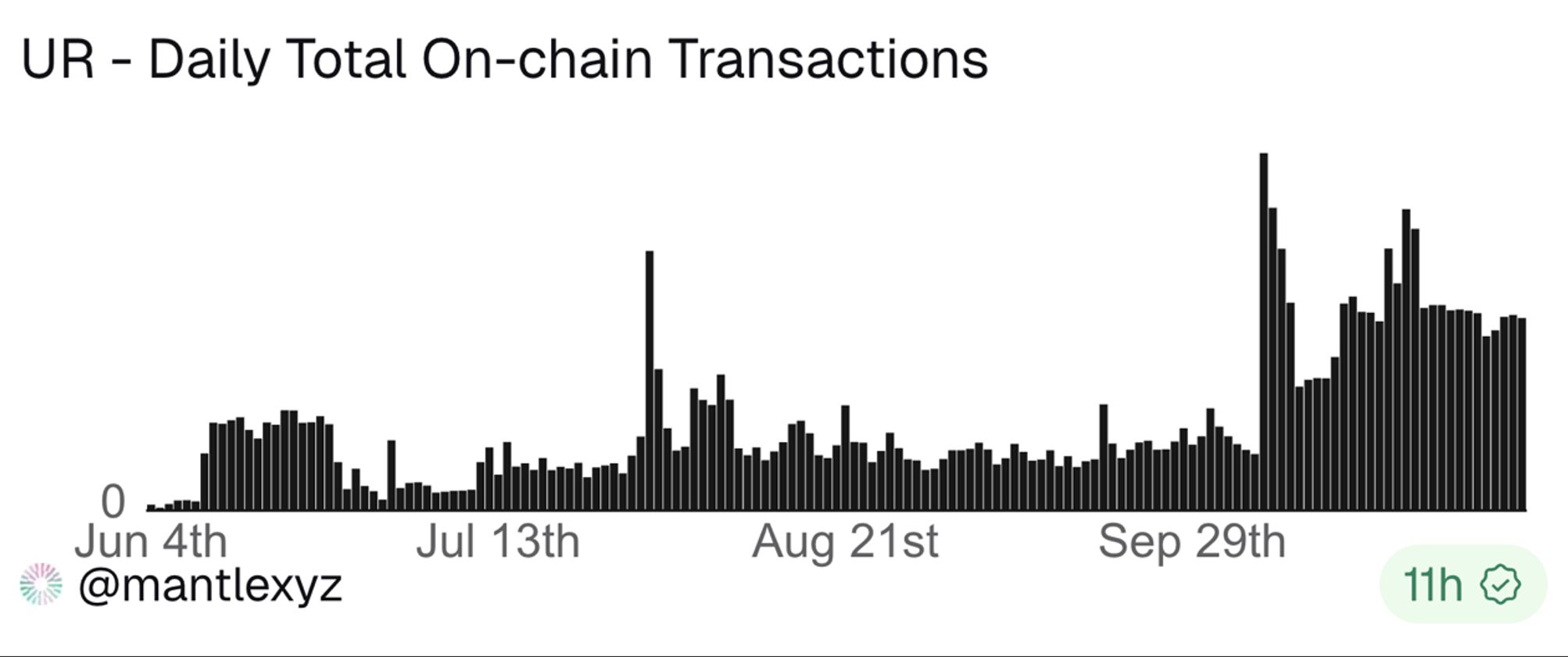

Sa ngayon, umabot na sa 13,598 ang total accounts, at ang transaction count ay unti-unting naging stable, mula sa halos 300 noong Setyembre, ngayon ay nasa 900 na, na nagpapakita ng lumalakas na user base.

Sa mahigit $2.3 billion na fund reserve ng Mantle at suporta ng Bybit at iba pang strategic partners, pinagsasama ng UR sa Mantle ecosystem ang stablecoin yield, compliant banking services, at global payment capability.

Payy Wallet (Hindi pa naglalabas ng token): Privacy-First, Zero Gas Fee

Sa TradFi, maraming scenario ang nangangailangan ng mataas na privacy, at dapat confidential ang transaction content at participants; ang compliant privacy naman ay nangangailangan ng minimal o selective disclosure.

Iyan ang problemang gustong solusyunan ng Payy Wallet.

Kumpara sa ibang high-yield Neobank, pinili ng Payy Wallet na unahin ang privacy protection.

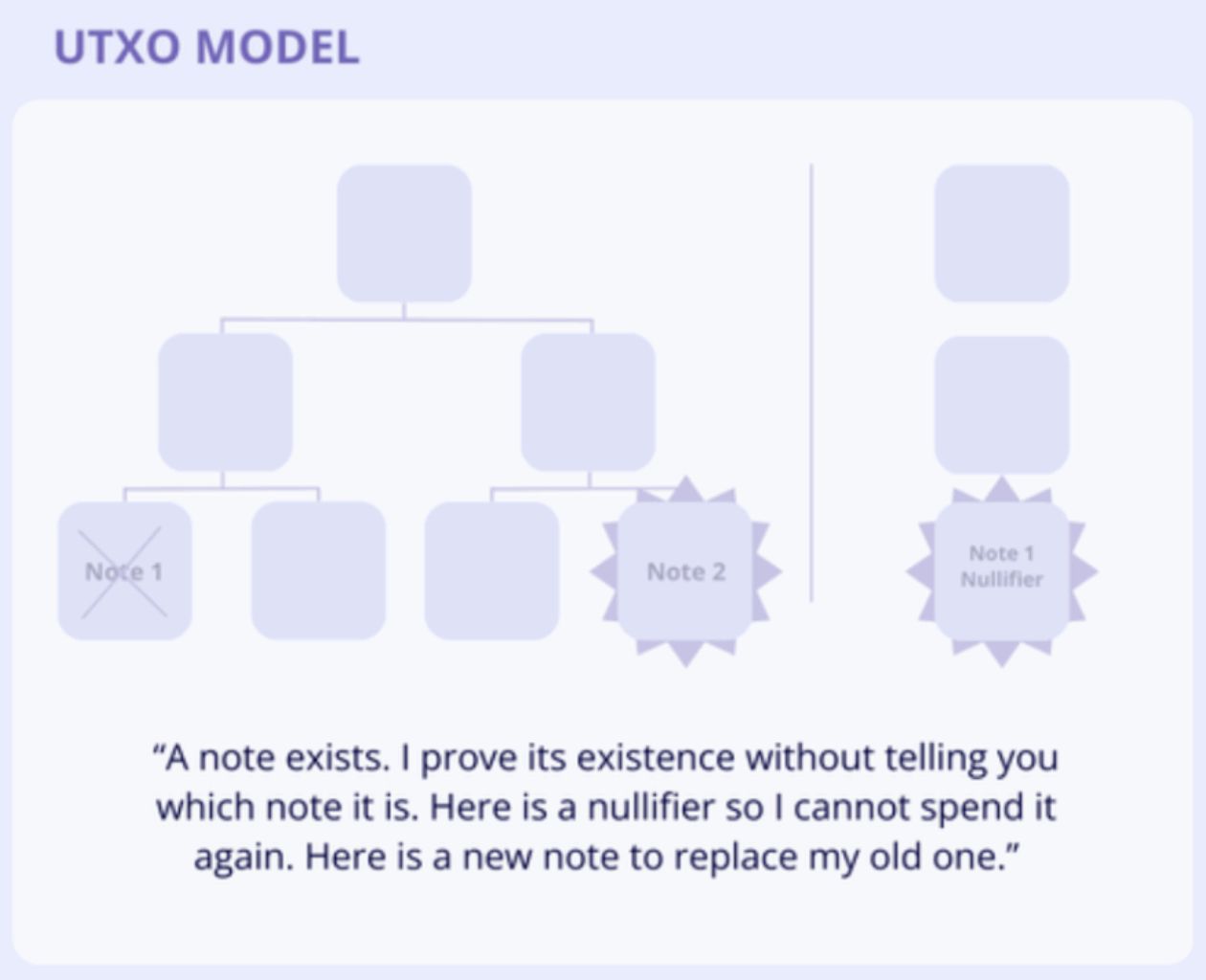

Ang Payy Wallet ay naka-base sa sariling Payy Ethereum Layer 2 network, gamit ang ZK-validium architecture at UTXO state model, para makamit ang private, compliant, at zero gas fee stablecoin transactions.

Mga highlight: Isang Web3 wallet na nakatuon sa privacy at global payment, sumusuporta sa stablecoin transaction, self-custody, at zero-knowledge proof privacy protection, gamit ang UTXO+voucher mechanism para sa mataas na privacy. Pwedeng gamitin sa 80 million Visa merchants sa buong mundo.

Kita: Consumption rewards, at malapit nang ilunsad ang consumption rewards points program, sa ngayon ay wala pang yield mechanism.

Maikling paliwanag sa privacy mechanism ng Payy: UTXO+voucher mechanism

Gaya ng Bitcoin, gumagamit ang Payy ng UTXO model, walang concept ng account balance, bawat transaction ay “gumagastos ng lumang output, gumagawa ng bagong output.”

Pero iba sa Bitcoin, hindi ipinapakita ang plaintext UTXO ng Payy, kundi pinapalitan ng encrypted voucher, at hash value lang ng voucher ang nakikita ng iba.

Halimbawa sa totoong buhay: Ang hash value ng voucher ay parang liham na ipinadala sa post office, may “sealed envelope” na may laman na pera, hindi nakikita ng iba ang halaga, pero bawat envelope ay may unique seal number, na nagpapatunay na ikaw ang gumastos at walang fraud.

Kapag na-verify, ipapadala ng post office ang liham, at ang transaction info mo ay naipapasa na, at pagkatapos ng pagpapadala, ang transaction mo ay naka-on-chain na at hindi na mababago.

Sa prosesong ito, bukod sa Visa provider na kailangang kumuha ng KYC at iba pang info, walang ibang makakaalam ng detalye ng transaction mo, kaya napakataas ng privacy protection.

MetaMask Card: Multi-Asset Card na Pinagsasama ang Bank Function at Wallet Sovereignty

Ang MetaMask Card ay nilikha ng ConsenSys kasama ang Mastercard at Baanx, para sa DeFi users na gustong mag-self-custody ng crypto debit card. Pwedeng magbayad direkta mula sa wallet, sumusuporta sa on-chain conversion, stablecoin yield, at cashback rewards, pinagsasama ang bank function at wallet sovereignty.

Mga highlight: Isang self-custody wallet na sumusuporta sa multi-asset real-time payment, pwedeng gumamit ng ETH, USDC, USDT, atbp. sa Linea network para sa instant on-chain to fiat conversion, may real-time limit management at Mastercard-level security. Ang card issuer ay subsidiary ng Mastercard.

Kita:

-

Crypto cashback rewards: Kada transaction ay pwedeng kumita ng 1%-3% USDC, at kung isasama ang on-chain partner rewards, hanggang 13% ang cashback.

-

Yield-bearing stablecoin function: Sumusuporta sa aUSDC at Aave Boost, na may 4%-8% potential APY.

-

Built-in DeFi yield integration: Saklaw ang Aave, Linea platform, at Coinmunity token rewards, para mas efficient ang paggamit ng pondo.

Ang MetaMask Card ay hindi lang mataas ang yield, kundi tinutugunan din ang pang-araw-araw na consumption needs ng user. Kamakailan, naglunsad ito ng MetaMask Card Travel event, na may travel discounts, mas mataas na rewards, at iba pang benepisyo.

Malapit na ang MetaMask airdrop (para sa detalyadong interaction guide, tingnan: MetaMask First Season Points Reward Interaction Guide), may virtual card (free version) at physical metal card, kaya kung interesado ka, pwede mong subukan ang interaction.

Gnosis Pay: Self-Custody Programmable, Compatible sa External DeFi Yield

Ang Gnosis Pay ay isang self-custody payment network na naka-base sa Gnosis Chain, na may Visa debit card na pwedeng i-bind sa Gnosis Safe smart account. Pwedeng gumamit ng stablecoin na parang cash, habang nananatiling non-custodial.

Mga highlight: Walang pre-top up, self-custody; sumusuporta sa programmable consumption control gaya ng daily limit at token whitelist, pwedeng i-connect sa DEX, lending protocols, atbp., compatible sa external DeFi yield; ang gas fee ay sagot ng Gnosis Pay, at may security module para sa suspicious transaction delay buffer.

Kita:

-

Hanggang 5% cashback: Cashback ay binabayaran sa $GNO, at ang rate ay depende sa $GNO holdings, at may dagdag na 1% para sa OG NFT holders.

-

Idle balance: Walang built-in APY, pero pwedeng i-deploy ng user ang pondo sa Gnosis Safe sa external DeFi strategies para kumita.

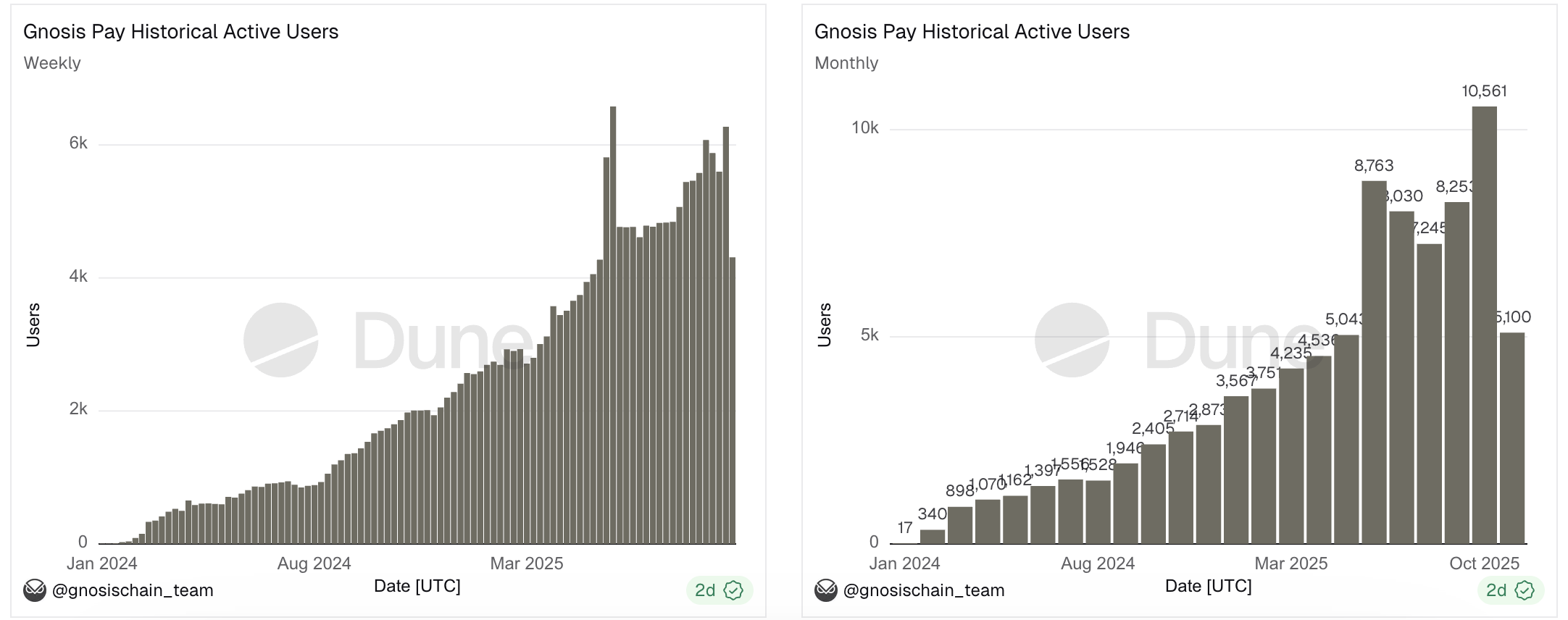

Mula nang ilunsad, maganda ang performance ng Gnosis Pay, mahigit 1.7 million na payment transactions na ang naproseso, na may total amount na higit $1.7 million, at mahigit 21,000 ang supported fund addresses. Patuloy na tumataas ang weekly at monthly active users, na nagpapakita ng lumalaking demand at stability ng produkto.

Kalagayan ng Track

Kahit mag-fluctuate ang market, kailangan pa ring mabuhay.

Para sa mga player na ang pondo ay kadalasang nasa on-chain, napakahalaga na seamless ang pag-take profit, pag-cut loss, at pang-araw-araw na gastusin; na masolusyunan ang maliit na cash-out; at na pwedeng mag-travel sa buong mundo na card lang ang dala, hindi na kailangan magbukas ng account o magpa-exchange.

Para matugunan ang mga pangangailangang ito, dumarami ang Neobank na parang kabute, at bawat isa ay may sariling bentahe na umaakit ng maraming user.

Kumpara sa ilang protocols na biglang sumabog ang trading volume, ang Neobank ay parang unti-unting pagbabago. At ang ganitong growth ay mas may long-term potential.

Kapag nasanay ka na sa convenience ng card, babalik ka pa ba sa tradisyonal na cash-in/cash-out?

Kasabay ng potential, mas mahirap din makita ang ganitong opportunity. Dahil kung data lang ang pagbabasehan, madaling ma-underestimate: ang $1 billion na AMM swap ay hindi agad nagdadagdag ng GDP, pero ang $1 million na Neobank transaction, bawat isa ay totoong consumption ng goods at services.

Ang tunay na layunin ng Neobank ay maging susi sa pagdadala ng crypto assets sa real-world economy.

Sa kabutihang palad, hindi na natin kailangang maghintay nang matagal. Napansin na ng may-akda na tumataas ang hype ng Neobank sa English community, nagsisimula nang mag-layout ang mga public chain at exchange, mataas ang user retention, at stable ang transaction count ng protocols.

Iilan lang ang nakapansin na ang dark horse ng cycle na ito ay privacy, at marahil sa tahimik na sulok, ang isa pang track—Neobank—ay naghahanda para sa susunod na highlight moment.

Konklusyon

Sa iba’t ibang panig ng mundo, maaaring sabay-sabay na may libo-libong Neobank transactions, at libo-libong crypto dreamers ang ginagawang off-chain joy ang on-chain achievements, nagko-convert sa consumption, nagpapahinga saglit, at babalik ulit sa on-chain para habulin ang susunod na target.

Ang Neobank ay nakatuon sa pinaka-pangunahing pangangailangan ng bawat tao: kahit 100% ang panalo mo sa on-chain o hindi sinasadyang ma-liquidate, kapag bumalik ka sa off-chain na buhay, kailangan mo pa ring kumain ng maayos.