Ang crypto market ay nakarating sa turning point: Tumigil ang pagtaas sa Q3, at pumasok ang Q4 sa panibagong cycle ng repricing

Ang ikatlong quarter ng 2025 ay may mahalagang papel bilang tulay para sa crypto market: ito ay nagpatuloy sa rebound ng risk assets mula Hulyo at, matapos ang rate cut noong Setyembre, ay lalong nagpatibay ng macro turning point. Gayunpaman, pagpasok ng ikaapat na quarter, ang merkado ay sabay na tinamaan ng macro uncertainties at ng sariling structural risks ng crypto market, na nagdulot ng biglang pagbabago ng market rhythm at pagbagsak ng dating optimistikong inaasahan.

Habang bumabagal ang pagbaba ng inflation, dagdag pa ang pinakamahabang government shutdown sa kasaysayan ng US noong Oktubre at patuloy na tumitinding fiscal disputes, malinaw na ipinahayag ng pinakabagong FOMC meeting minutes ang babala laban sa "pagbaba ng interest rates nang masyadong maaga", na nagdulot ng matinding pag-aalinlangan ng merkado sa policy path. Ang dating malinaw na narrative na "nagsimula na ang rate cut cycle" ay mabilis na humina, at nagsimulang muling i-reprice ng mga investor ang mga potensyal na panganib gaya ng "mas matagal na mataas na interest rates" at "tumataas na fiscal uncertainty", na nagdulot ng mas mataas na volatility sa risk assets. Sa ganitong kalagayan, sinadya ring pigilan ng Federal Reserve ang sobrang expectations ng merkado upang maiwasan ang maagang pagluluwag ng financial conditions.

Kasabay ng pagtaas ng policy uncertainty, lalo pang pinatindi ng matagal na government shutdown ang macro pressure, na nagdulot ng double squeeze sa economic activity at financial liquidity:

-

Malaking epekto sa GDP growth: Tinataya ng Congressional Budget Office na ang shutdown ay magpapababa ng annualized real GDP growth ng 1.0% – 2.0% sa Q4 2025, na katumbas ng bilyon-bilyong dolyar na economic loss.

-

Kakulangan ng key data at liquidity contraction: Dahil sa shutdown, hindi naipapalabas sa oras ang mga pangunahing datos gaya ng non-farm, CPI, PPI, kaya't napunta ang merkado sa "data blind spot", na nagpapahirap sa policy at economic judgment; kasabay nito, ang pagkaantala ng federal spending ay nagdulot ng sapilitang paghigpit ng short-term liquidity, kaya't halos lahat ng risk assets ay naapektuhan.

Pagsapit ng Nobyembre, uminit ang diskusyon sa US stock market kung overvalued na ba ang AI sector, tumaas ang volatility ng high-valuation tech stocks, at naapektuhan ang overall risk appetite, kaya't nahirapan ang crypto assets na makakuha ng spillover support mula sa US stock Beta. Bagama't ang maagang pagpepresyo ng rate cut noong Q3 ay nagpalakas ng risk appetite, ang ganitong "liquidity optimism" ay humina sa Q4 dahil sa government shutdown at paulit-ulit na policy uncertainty, kaya't pumasok ang risk assets sa panibagong repricing phase.

Kasabay ng pagtaas ng macro uncertainty, naharap din ang crypto market sa sarili nitong structural shocks. Noong Hulyo-Agosto, parehong naabot ng Bitcoin at Ethereum ang mga bagong all-time high (Bitcoin umabot ng higit $120,000; Ethereum halos $4,956 sa dulo ng Agosto), at naging positibo ang market sentiment sa panandaliang panahon.

Gayunpaman, ang malakihang liquidation event ng Binance noong Oktubre 11 ay naging pinakamatinding systemic shock sa crypto industry:

-

Hanggang Nobyembre 20, parehong nagkaroon ng malaking pullback mula sa high ang Bitcoin at Ethereum, humina ang market depth, at lumaki ang divergence ng bulls at bears.

-

Ang liquidity gap na dulot ng liquidation ay humina sa overall market confidence, bumaba ang market depth sa early Q4, at ang spillover effect ng liquidation ay nagpalala ng price volatility at nagtaas ng counterparty risk.

Kasabay nito, ang inflow ng pondo sa spot ETF at coin-stock DAT ay kapansin-pansing bumagal sa Q4, kulang ang lakas ng institutional buying, kaya't hindi na-offset ang selling pressure mula sa liquidation, dahilan upang pumasok ang crypto market mula late August sa high-level rotation at volatility, na nauwi sa mas malinaw na correction trend.

Balikan ang Q3, ang pagtaas ng crypto market ay nagmula sa pagtaas ng overall risk appetite at sa positibong epekto ng mga listed company na nagtutulak ng DAT (Digital Asset Treasury) strategies. Pinataas ng ganitong strategies ang institutional acceptance sa crypto asset allocation, pinabuti ang liquidity structure ng ilang assets, at naging core narrative ng season. Gayunpaman, habang humihigpit ang liquidity environment at lumalala ang price correction sa Q4, humina ang sustainability ng DAT-related buying.

Ang esensya ng DAT strategy ay ang paglalagay ng bahagi ng token assets ng kumpanya sa balance sheet, at pagpapataas ng capital efficiency sa pamamagitan ng on-chain liquidity, yield aggregation, at staking tools. Habang mas maraming listed companies at funds ang sumusubok makipagtulungan sa stablecoin issuers, liquidity protocols, o tokenization platforms, unti-unting lumilipat ang model na ito mula concept exploration patungong practical implementation. Sa prosesong ito, ang mga assets gaya ng ETH, SOL, BNB, ENA, HYPE ay nagpapakita ng trend ng "token-equity-asset" boundary integration sa iba't ibang dimensyon, na nagpapakita ng bridging function ng digital asset treasury sa macro liquidity cycle.

Gayunpaman, sa kasalukuyang market environment, ang mga innovative asset valuation frameworks na may kaugnayan sa DAT (gaya ng mNAV) ay karaniwang bumababa sa 1, na nagpapakita ng discount ng merkado sa net value ng on-chain assets. Ipinapakita ng phenomenon na ito ang mga alalahanin ng investors sa liquidity, yield stability, at sustainability ng valuation ng mga kaugnay na asset, at nangangahulugan din na ang tokenization process ng assets ay nahaharap sa short-term adjustment pressure.

Sa track level, ilang sectors ang nagpapakita ng tuloy-tuloy na growth momentum:

-

Patuloy na lumalaki ang market cap ng stablecoin sector, lumampas sa $297 billion, at lalo pang pinatibay ang anchoring function ng pondo sa macro uncertainty environment.

-

Ang Perp sector na pinamumunuan ng HYPE at ASTER ay nakamit ang kapansin-pansing pagtaas ng aktibidad sa pamamagitan ng trading structure innovations (gaya ng on-chain matching, funding rate optimization, at layered liquidity mechanisms), at naging pangunahing beneficiary ng capital rotation sa quarter.

-

Ang prediction market sector ay muling naging aktibo sa ilalim ng macro expectation volatility, at ang trading volume ng Polymarket at Kalshi ay patuloy na nagtatala ng bagong highs, na nagsisilbing real-time indicator ng market sentiment at risk appetite.

Ipinapakita ng pag-angat ng mga sector na ito na ang pondo ay lumilipat mula sa single price speculation patungo sa structured allocation na nakasentro sa "liquidity efficiency—yield generation—information pricing" na tatlong core logic.

Sa pangkalahatan, ang ikatlong quarter ng 2025 ay nagpakita ng out-of-sync rhythm ng crypto at US stock markets, na sa ikaapat na quarter ay nauwi sa concentrated exposure ng structural risks at malawakang pagtaas ng liquidity pressure. Ang government shutdown ay nagdulot ng delay sa paglabas ng key macro data at nagpalala ng fiscal uncertainty, na humina sa overall market confidence; ang debate sa US stocks tungkol sa AI valuation ay nagpalakas ng volatility, habang ang crypto market ay naharap sa mas direktang liquidity at depth shocks matapos ang Binance liquidation event. Kasabay nito, bumagal ang DAT strategy fund inflow, bumaba sa 1 ang mNAV, na nagpapakita na ang merkado ay nananatiling sensitibo sa liquidity environment sa institutionalization process, at malinaw ang vulnerability. Ang kakayahan ng market na mag-stabilize ay pangunahing nakasalalay sa bilis ng digestion ng liquidation event impact, at kung makakabawi ang liquidity at sentiment sa environment na lumalaki ang divergence ng bulls at bears.

Natutupad ang rate cut expectations, pumapasok ang market sa repricing phase

Noong ikatlong quarter ng 2025, ang pangunahing variable sa global macro environment ay hindi ang mismong "rate cut" event, kundi ang pagbuo, pag-trade, at pag-consume ng rate cut expectations. Nagsimula nang i-price ng merkado ang liquidity turning point mula Hulyo, at ang aktwal na policy action ay naging validation point ng existing consensus.

Matapos ang dalawang quarter ng pagtatalo, ibinaba ng Federal Reserve sa 9th month FOMC meeting ang target range ng federal funds rate ng 25 basis points sa 4.00%–4.25%, at muling nagbaba ng kaunti sa 10th month meeting. Gayunpaman, dahil highly consistent na ang market bets sa rate cut noon pa man, limitado na ang marginal push ng policy action mismo sa risk assets, at halos naipresyo na ang signal effect ng rate cut. Kasabay nito, habang bumabagal ang pagbaba ng inflation at mas matibay kaysa inaasahan ang ekonomiya, malinaw na ipinahayag ng Federal Reserve ang pag-aalala sa "market's early pricing of consecutive rate cuts next year", kaya't bumaba nang malaki ang probability ng further rate cut sa December mula Oktubre. Ang ganitong communication stance ay naging bagong variable na nagpapabigat sa risk appetite ng market.

Ipinakita ng macro data sa Q3 ang "moderate cooling" na katangian:

-

Bumaba ang core CPI year-on-year mula 3.3% noong Mayo sa 2.8% noong Agosto, na kinumpirma ang downtrend ng inflation;

-

Sunod-sunod na tatlong buwan na mas mababa sa 200,000 ang non-farm job additions;

-

Bumaba sa 4.5% ang job vacancy rate, pinakamababa mula 2021.

Ipinapakita ng data na hindi pa bumabagsak sa recession ang US economy, kundi pumasok sa moderate slowdown range, na nagbibigay sa Federal Reserve ng policy space para sa "controllable rate cut". Kaya't nabuo na ng market ang consensus ng "certain rate cut" mula pa Hulyo.

Ayon sa CME FedWatch tool, lumampas na sa 95% ang probability na magbaba ng 25 basis points sa Setyembre noong katapusan ng Agosto, na nangangahulugang halos natupad na ng market nang maaga ang expectation. Ipinapakita rin ito sa bond market:

-

Bumaba ang 10-year US Treasury yield mula 4.4% sa simula ng quarter sa 4.1% sa dulo ng quarter;

-

Mas malaki ang pagbaba ng 2-year yield, mga 50bps, na nagpapakita ng mas concentrated na policy reversal bets ng market.

Ang macro turning point ng Q3 ay mas nakikita bilang "expectation digestion" kaysa "policy change". Halos natapos na ang pricing ng liquidity repair noong Hulyo-Agosto, at ang aktwal na rate cut noong Setyembre ay pormal na kumpirmasyon lang ng existing consensus. Para sa risk assets, ang bagong marginal variable ay lumipat mula sa "kung magra-rate cut" patungo sa "rate cut pace at sustainability".

Gayunpaman, nang tuluyang maganap ang rate cut, naubos na ang marginal effect ng expectation, at mabilis na pumasok ang market sa "vacuum stage na walang bagong catalyst".

Mula kalagitnaan ng Setyembre, naging malinaw ang pagbagal ng pagbabago ng macro indicators at asset prices:

-

Naging flat ang US Treasury yield curve: Sa dulo ng Setyembre, ang 10-year–3-month Treasury spread ay mga 14 basis points lang, na nagpapakita na bagama't may term premium pa, nawala na ang inversion risk.

-

Bumaba ang US dollar index sa 98–99 range, malayo sa high ng taon (107), ngunit nanatiling tight ang dollar funding cost sa quarter-end settlement period.

-

Marginal contraction sa US stock market funds: Patuloy na tumaas ang Nasdaq index, ngunit bumagal ang ETF inflow at mahina ang volume growth, na nagpapakita na nagsimula nang i-adjust ng institutions ang risk exposure sa high levels.

Ang "vacuum period after expectation fulfillment" ay naging pinaka-representative macro phenomenon ng quarter. Sa unang kalahati, nag-trade ang market sa "rate cut certainty", at sa ikalawang kalahati, nagsimulang i-price ang "reality ng slowing growth".

Ipinakita ng dot plot (SEP) na inilabas ng Federal Reserve noong Setyembre na may malinaw na divergence sa loob ng decision-makers tungkol sa future rate path:

-

Bumaba ang median policy rate expectation sa dulo ng 2025 sa 3.9%;

-

Nasa 3.4%–4.4% ang forecast range ng mga miyembro, na nagpapakita ng pagkakaiba ng opinyon sa inflation stickiness, economic resilience, at policy space.

Matapos ang rate cut noong Setyembre at muling maliit na rate cut noong Oktubre, naging mas maingat ang tono ng Federal Reserve sa komunikasyon upang maiwasan ang maagang pagluluwag ng financial conditions. Dahil dito, ang dating mataas na probability ng December rate cut ay bumaba na, at bumalik ang policy path sa "data-dependent" framework imbes na "preset pace".

Hindi tulad ng mga nakaraang "crisis-style easing", ang rate cut cycle na ito ay isang controllable policy adjustment. Habang nagra-rate cut, patuloy pa ring isinusulong ng Federal Reserve ang balance sheet reduction, na nagpapadala ng signal na "stabilize capital cost, suppress inflation expectation", at binibigyang-diin ang balance ng growth at prices, hindi ang aktibong liquidity expansion. Sa madaling salita, established na ang rate turning point, ngunit hindi pa dumarating ang liquidity turning point.

Sa ganitong kalagayan, malinaw ang divergence ng market performance. Ang pagbaba ng financing cost ay nagbibigay ng valuation support sa ilang high-quality assets, ngunit hindi pa lumalawak nang husto ang broad liquidity, kaya't naging mas maingat ang capital allocation.

-

Ang mga sector na may matatag na cash flow at profit support (AI, tech blue chips, ilang DAT-type US stocks) ay nagpatuloy sa valuation recovery trend;

-

Ang mga asset na high-leverage, high-valuation, o kulang sa cash flow support (kabilang ang ilang growth stocks at non-mainstream crypto tokens) ay humina ang momentum matapos matupad ang expectation, at bumaba ang trading activity.

Sa kabuuan, ang ikatlong quarter ng 2025 ay "expectation fulfillment period", hindi "liquidity release period". Sa unang kalahati, nag-price ang market ng rate cut certainty, at sa ikalawang kalahati, lumipat sa reassessment ng slowing growth. Ang maagang consumption ng expectation ay nagpanatili ng risk assets sa high level, ngunit kulang sa sustained upward momentum. Ang macro pattern na ito ang naglatag ng pundasyon para sa kasunod na structural divergence, at nagpapaliwanag kung bakit nagpakita ang crypto market ng "breakout—pullback—high-level volatility" trend sa Q3: ang pondo ay dumaloy sa relatively stable, cash flow-verifiable assets, hindi sa systemic risk assets.

Pagsabog ng DAT ng non-Bitcoin assets at structural turning point

Noong ikatlong quarter ng 2025, ang Digital Asset Treasury (DAT) ay mula sa edge concept ng crypto industry ay naging pinakamabilis na lumalawak na bagong tema sa global capital market. Sa quarter na ito, unang beses na sabay na pumasok ang public market funds sa crypto assets sa scale at mechanism level: sa pamamagitan ng PIPE, ATM, at convertible bonds, bilyon-bilyong dolyar ng fiat liquidity ang direktang pumasok sa crypto market, na bumuo ng "coin-stock linkage" structural trend.

Ang DAT model ay nagsimula sa pioneer ng traditional market na MicroStrategy (NASDAQ: MSTR). Mula 2020, unang isinama ng kumpanyang ito ang Bitcoin sa corporate balance sheet, at sa 2020–2025, sa pamamagitan ng maraming rounds ng convertible bonds at ATM issuance, ay nakabili ng humigit-kumulang 640,000 Bitcoin, na may kabuuang investment na higit $47 billion. Ang strategic move na ito ay hindi lang nagbago sa asset structure ng kumpanya, kundi lumikha rin ng paradigm kung saan ang traditional stocks ay naging "secondary carrier" ng crypto assets.

Dahil may systemic difference sa valuation logic ng equity market at on-chain assets, mas mataas sa Bitcoin net value ang stock price ng MicroStrategy sa mahabang panahon, at ang mNAV (market cap / on-chain asset net value) ay karaniwang nasa 1.2–1.4 times range. Ipinapakita ng "structural premium" na ito ang core mechanism ng DAT:

Ang mga kumpanya ay nagfa-fundraise sa public market para mag-hold ng crypto assets, kaya't nagkakaroon ng two-way interaction at valuation feedback sa fiat capital at crypto assets sa company level.

Sa mechanism level, ang experiment ng MicroStrategy ay naglatag ng tatlong pillars ng DAT model:

-

Financing channel: Sa pamamagitan ng PIPE, ATM, o convertible bonds, nagdadala ng fiat liquidity para sa on-chain asset allocation ng kumpanya;

-

Asset reserve logic: Isinasama ang crypto assets sa financial reporting system, na bumubuo ng enterprise-level "On-Chain Treasury";

-

Investor entry: Pinapayagan ang traditional capital market investors na makakuha ng indirect exposure sa crypto assets sa pamamagitan ng stocks, na nagpapababa ng compliance at custody barriers.

Ang tatlong ito ay bumubuo ng "structural loop" ng DAT: financing—holding—valuation feedback. Ginagamit ng kumpanya ang traditional financial tools para sumipsip ng liquidity, bumubuo ng crypto asset reserves, at sa pamamagitan ng equity market premium ay nakakamit ang capital accretion, na nagreresulta sa dynamic rebalancing sa pagitan ng capital at tokens.

Ang kahalagahan ng structure na ito ay sa unang pagkakataon ay naipasok ang digital assets sa balance sheet ng traditional financial system sa compliant na paraan, at nagbigay sa capital market ng bagong asset form—"tradable on-chain asset mapping". Sa madaling salita, hindi na lang on-chain participant ang kumpanya, kundi naging structural intermediary sa pagitan ng fiat capital at crypto assets.

Habang nabe-verify at mabilis na naco-copy ng merkado ang model na ito, minarkahan ng ikatlong quarter ng 2025 ang second stage diffusion ng DAT concept: mula sa Bitcoin-centric "store of value treasury", lumawak patungong productive assets gaya ng Ethereum (ETH) at Solana (SOL) (PoS yield o DeFi yield). Ang bagong henerasyon ng DAT model na ito ay gumagamit ng mNAV (market cap / on-chain asset net value) pricing system bilang core, isinasama ang yield assets sa corporate cash flow at valuation logic, at bumubuo ng "yield-driven treasury cycle". Di tulad ng early Bitcoin treasury, ang ETH, SOL, atbp. ay may sustainable staking yield at on-chain economic activity, kaya't ang treasury assets ay hindi lang may store of value attribute, kundi may cash flow feature din. Ang pagbabagong ito ay nagpapakita ng paglipat ng DAT mula sa simpleng asset holding patungo sa capital structure innovation na nakasentro sa productive yield, at naging key bridge sa pagitan ng productive crypto asset value at traditional capital market valuation system.

Note: Pagsapit ng Nobyembre 2025, nagdulot ng pinaka-systematic na repricing ng DAT sector mula nang ito ay mabuo ang panibagong crypto market downturn. Habang bumagsak ng 25–35% ang core assets gaya ng ETH, SOL, BTC noong Oktubre-Nobyembre, at nagdulot ng short-term dilution effect ang ilang DAT companies sa pamamagitan ng ATM accelerated expansion, bumaba sa 1 ang mNAV ng mainstream DAT enterprises. Ang BMNR, SBET, FORD, atbp. ay nagkaroon ng "discount trading" (mNAV≈0.82–0.98), at maging ang MicroStrategy (MSTR) na matagal nang may structural premium ay pansamantalang bumaba sa mNAV below 1 noong Nobyembre, unang beses mula nagsimula ang Bitcoin treasury strategy noong 2020. Ipinapakita ng phenomenon na ito na pumasok ang market mula sa dating structural premium period patungo sa "asset-led, valuation discount" defensive stage. Itinuturing ng institutional investors ito bilang unang comprehensive "stress test" ng DAT industry, at nagpapakita na muling sinusuri ng capital market ang sustainability ng on-chain asset yield, ang rationality ng treasury expansion pace, at ang long-term impact ng financing structure sa equity value.

SBET at BMNR ang nangunguna sa Ethereum treasury wave

Noong ikatlong quarter ng 2025, nabuo ang initial market landscape ng Ethereum treasury (ETH DAT). Dito, ang SharpLink Gaming (NASDAQ: SBET) at BitMine Immersion Technologies (NASDAQ: BMNR) ang naging dalawang leading companies na nagtakda ng industry paradigm. Hindi lang nila kinopya ang asset-liability strategy ng MicroStrategy, kundi nagtagumpay din sa financing structure, institutional participation, at information disclosure standards, at bumuo ng dual pillars ng ETH treasury cycle.

BMNR: Capital engineering ng Ethereum treasury

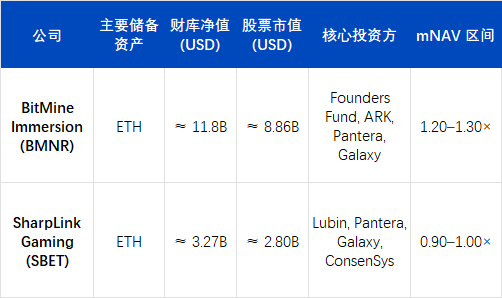

Hanggang katapusan ng Setyembre 2025, napatunayan na ng BitMine Immersion Technologies (BMNR) ang sarili bilang pinakamalaking Ethereum treasury (Ethereum Treasury) sa buong mundo. Ayon sa pinakabagong disclosure ng kumpanya, hawak nito ang humigit-kumulang 3,030,000 ETH, na sa closing price na $4,150/ETH noong Oktubre 1 ay may on-chain net asset na mga $12.58 B (mga 125.8 billion dollars). Kung isasama ang cash at iba pang liquid assets ng kumpanya, ang total crypto at cash holdings ng BMNR ay mga $12.9 B (mga 129 billion dollars).

Sa ganitong kalkulasyon, ang hawak ng BMNR ay mga 2.4–2.6% ng circulating supply ng Ethereum, at ito ang unang listed institution na may higit sa 3 million ETH. Ang corresponding stock market cap ay mga $11.2–11.8 B (mga 112–118 billion dollars), na may mNAV ≈ 1.27×, pinakamataas sa lahat ng DAT-type listed companies.

Ang strategic leap ng BMNR ay malapit na kaugnay ng organizational restructuring nito. Matapos ganap na hawakan ni Tom Lee (dating Fundstrat co-founder) ang capital operations noong 2025, ipinahayag niya ang core thesis: "ETH ang magiging institutional sovereign asset ng hinaharap." Sa kanyang pamumuno, natapos ng kumpanya ang structural transformation mula traditional mining enterprise patungo sa "ETH-only reserve asset, PoS yield as core cash flow", at naging unang US listed company na ginawang pangunahing operating cash flow ang Ethereum staking yield.

Sa financing, ipinakita ng BMNR ang bihirang financing strength at execution efficiency. Sabay nitong pinalawak ang funding sources sa public market at private channels, na nagbigay ng long-term ammunition para sa Ethereum treasury strategy nito. Sa quarter na ito, hindi lang binago ng BMNR ang financing pace ng traditional capital market, kundi naglatag din ng institutional prototype ng "on-chain asset securitization".

Noong Hulyo 9, nag-file ang BMNR ng Form S-3 registration statement at pumirma ng "At-the-Market (ATM)" issuance agreement sa Cantor Fitzgerald at ThinkEquity, na may initial authorization limit na $2 billion. Pagkalipas ng dalawang linggo, noong Hulyo 24, iniulat ng kumpanya sa SEC 8-K filing na tinaasan ang limit sa $4.5 billion bilang tugon sa positibong market response sa ETH treasury model nito. Noong Agosto 12, muling nag-file ang kumpanya sa SEC para itaas ang ATM total limit sa $24.5 billion (dagdag na $20 billion), at malinaw na tinukoy na gagamitin ang pondo para bumili ng ETH at palawakin ang PoS staking asset portfolio.

Ang mga limit na ito ay kumakatawan sa maximum na halaga ng stock na maaaring i-issue ng BMNR sa market na aprubado ng SEC, hindi ito nangangahulugang aktwal na na-raise na cash.

Sa actual funding, nakumpleto na ng kumpanya ang ilang tiyak na transaksyon:

-

Noong unang bahagi ng Hulyo 2025, nakumpleto ang $250 million PIPE private placement para sa initial ETH build-up;

-

Noong Hulyo 22, inihayag ng ARK Invest (Cathie Wood) ang pagbili ng mga $182 million BMNR common stock, kung saan $177 million net proceeds ay direktang ginamit ng kumpanya para magdagdag ng ETH;

-

Noong Hulyo 16, iniulat ng Founders Fund (Peter Thiel) sa SEC ang 9.1% stake, na bagama't hindi bagong financing, ay nagpatibay ng institutional consensus sa market.

Dagdag pa rito, sa ilalim ng early ATM authorization, nakabenta na ang BMNR ng mga $4.5 billion equivalent na stocks, at ang actual fundraising ay mas malaki pa sa initial PIPE amount. Hanggang Setyembre 2025, umabot na sa bilyon-bilyong dolyar ang total funds na na-raise ng kumpanya sa pamamagitan ng PIPE + ATM at iba pang channels, at patuloy na isinusulong ang long-term expansion plan sa ilalim ng $24.5 billion total authorization framework.

Ang financing system ng BMNR ay may malinaw na three-layer structure:

-

Definite funding layer— natapos na PIPE at institutional directed placements, mga $450–500 million;

-

Market expansion layer— phased stock sales via ATM mechanism, actual fundraising na umabot na sa billion-dollar level;

-

Potential ammunition layer— $24.5 billion ATM total limit approved by SEC, na nagbibigay ng expansion flexibility para sa ETH treasury.

Sa pamamagitan ng layered capital structure na ito, mabilis na naitatag ng BMNR ang mga 3.03 million ETH (halaga mga $12.58 billion) reserve scale, at naisakatuparan ang transition ng treasury strategy mula "single position experiment" patungo sa "institutional asset allocation".

Ang valuation premium ng BMNR ay pangunahing nagmumula sa dalawang logic:

-

Asset layer premium: PoS staking yield na nasa 3.4–3.8% annualized, na bumubuo ng stable cash flow anchor;

-

Capital layer premium: Bilang "compliant ETH leverage channel", karaniwang nauuna ang stock price nito sa ETH spot ng 3–5 trading days, na nagiging forward indicator ng institutions para sa ETH market.

Sa market behavior, sabay na nag-record ng all-time high ang BMNR stock price at ETH sa Q3, at ilang beses na nag-trigger ng sector rotation. Ipinapakita ng high turnover rate at bilis ng circulation ng tradable shares na unti-unting nagiging tradable "on-chain asset mapping mechanism" sa capital market ang DAT model.

SBET: Transparent sample ng institutionalized treasury

Kumpara sa aggressive expansion strategy ng BitMine Immersion Technologies (BMNR), pinili ng SharpLink Gaming (NASDAQ: SBET) sa ikatlong quarter ng 2025 ang mas matatag at institutionalized treasury path. Ang core competitiveness nito ay hindi sa laki ng pondo, kundi sa transparent governance structure, disclosure standards, at audit system, na nagtatag ng replicable "institutional template" para sa DAT industry.

Hanggang Setyembre 2025, hawak ng SBET ang mga 840,000 ETH, na sa average price ng quarter ay may on-chain asset na mga $3.27 billion, corresponding stock market cap na mga $2.8 billion, at mNAV ≈ 0.95×. Bagama't bahagyang mas mababa ang valuation kaysa net asset, umabot sa 98% ang quarterly EPS growth ng kumpanya, na nagpapakita ng malakas na operating leverage at execution efficiency sa ETH yield at cost control.

Ang core value ng SBET ay hindi sa aggressive position expansion, kundi sa pagtatatag ng unang compliant at auditable governance framework ng DAT industry:

-

Sumali si Joseph Lubin (Ethereum co-founder, ConsenSys founder) bilang strategic advisor sa Q2, at itinulak ang pag-integrate ng staking yield, DeFi derivatives, at liquidity mining strategies sa corporate treasury portfolio;

-

Nakilahok ang Pantera Capital at Galaxy Digital sa PIPE financing at secondary market holdings, na nagbigay ng institutional liquidity at on-chain asset allocation advisory sa kumpanya;

-

Nagbigay ang Ledger Prime ng on-chain risk hedging at volatility management model;

-

Ang Grant Thornton bilang independent auditor ay responsable sa pag-verify ng authenticity ng on-chain assets, yield, at staking accounts.

Ang governance system na ito ang bumubuo ng unang "on-chain verifiable + traditional audit parallel" disclosure mechanism ng DAT industry.

Sa 10-Q report ng SBET para sa ikatlong quarter ng 2025, unang beses na buong isinapubliko ang:

-

Main wallet addresses at on-chain asset structure ng kumpanya;

-

Staking yield curve at node distribution;

-

Risk limit ng collateral at restaking positions.

Ginawa ng report na ito ang SBET bilang unang listed company na sabay na nagdi-disclose ng on-chain data sa SEC filings, na malaki ang itinaas sa trust at financial comparability ng institutional investors. Karaniwang itinuturing ng market ang SBET bilang "compliant ETH index component stock": ang mNAV nito ay malapit sa 1×, mataas ang correlation ng price sa ETH market, ngunit dahil sa information transparency at stable risk structure, may relatively low volatility feature ito.

Dalawang pangunahing linya ng ETH treasury: asset-driven at governance-driven

Ang divergent paths ng BMNR at SBET ay bumubuo ng dalawang core backbone ng ETH DAT ecosystem development sa ikatlong quarter ng 2025:

-

BMNR: Asset-driven— nakasentro sa financing expansion, institutional holdings, at capital premium. Ginamit ng BMNR ang PIPE at ATM financing tools para mabilis na mag-accumulate ng ETH positions, at sa pamamagitan ng mNAV pricing ay bumuo ng market leverage channel, na nagtutulak ng direct coupling ng fiat capital at on-chain assets.

-

SBET: Governance-driven— nakasentro sa transparent compliance, structured treasury yield, at risk control. Isinama ng SBET ang on-chain assets sa audit at information disclosure system, at sa governance architecture na parallel ang on-chain verification at traditional accounting, itinatag ang institutional boundary ng DAT.

Kinakatawan ng dalawa ang dalawang extremes ng transition ng ETH treasury mula "reserve logic" patungo sa "institutionalized asset form": pinalawak ng una ang capital scale at market depth, habang itinatag ng huli ang governance trust at institutional compliance foundation. Sa prosesong ito, lumampas na ang functional attribute ng ETH DAT sa "on-chain reserve asset", at naging composite structure na may cash flow generation, liquidity pricing, at asset-liability management.

Institutionalized logic ng PoS yield, governance power, at valuation premium

Ang core competitiveness ng PoS crypto asset treasury gaya ng ETH ay nagmumula sa kombinasyon ng yield-generating asset structure, network-level governance power, at market valuation mechanism.

Mataas na staking yield: pagtatatag ng cash flow anchor

Di tulad ng "non-productive holding" ng Bitcoin, ang ETH bilang PoS network asset ay maaaring magbigay ng 3–4% annualized yield sa pamamagitan ng staking, at bumuo ng composite yield structure sa DeFi market (Staking + LST + Restaking). Dahil dito, maaaring makuha ng DAT companies bilang enterprise ang tunay na on-chain cash flow, at gawing "yield asset" mula sa "static reserve" ang digital asset, na may stable endogenous cash flow feature.

Governance power at resource scarcity sa ilalim ng PoS mechanism

Kapag lumaki ang staking scale ng ETH treasury companies, nakakakuha sila ng network-level governance at ordering power. Ang combined ETH staking scale ng BMNR at SBET ay mga 3.5–4% ng buong network, na pumasok na sa marginal influence range ng protocol governance. Ang ganitong control ay may premium logic na katulad ng "systemic position", kaya't handang magbigay ng market ng valuation multiple na mas mataas sa net asset value.

Mechanism ng mNAV premium formation

Ang valuation ng DAT companies ay hindi lang sumasalamin sa net value (NAV) ng on-chain assets na hawak nila, kundi nagdadagdag pa ng dalawang expectations:

-

Cash flow premium: distributable profit expectation mula sa staking yield at on-chain strategies;

-

Structural premium: nagbibigay ang corporate equity ng compliant ETH exposure channel para sa traditional institutions, kaya't bumubuo ng institutionalized scarcity.

Noong market high ng Hulyo-Agosto, nanatili sa 1.2–1.3 times range ang average mNAV ng ETH DAT, at umabot pa sa 1.5 times ang ilang kumpanya (BMNR). Ang valuation logic na ito ay katulad ng gold ETF premium o NAV discount/premium structure ng closed-end funds, at ito ang mahalagang "pricing intermediary" ng institutional funds sa pagpasok sa on-chain assets.

Sa madaling salita, ang premium ng DAT ay hindi driven ng sentiment, kundi nabubuo mula sa composite structure ng real yield, network power, at capital channel. Ito rin ang dahilan kung bakit sa loob lang ng isang quarter ay nakakuha agad ng mas mataas na capital density at trading activity ang ETH treasury kaysa Bitcoin treasury (MSTR model).

Structural evolution mula ETH patungo sa multi-altcoin treasury

Pagsapit ng Agosto-Setyembre, kapansin-pansing bumilis ang expansion ng non-Ethereum DAT. Ang bagong institutional allocation wave na pinamumunuan ng Solana treasury ay nagmarka ng paglipat ng market theme mula "single asset reserve" patungo sa "multi-chain asset layering". Ipinapakita ng trend na ito na ang DAT model ay mula sa ETH core ay kinokopya na sa multi-ecosystem, na bumubuo ng mas systematic cross-chain capital structure.

FORD: Institutionalized sample ng Solana treasury

Naging pinaka-representative case sa phase na ito ang Forward Industries (NASDAQ: FORD). Nakumpleto ng kumpanya ang $1.65 billion PIPE financing sa Q3, at lahat ng pondo ay ginamit para sa Solana spot build-up at ecosystem collaboration investment. Hanggang Setyembre 2025, hawak ng FORD ang mga 6.82 million SOL, na sa average price na $248–$252 sa quarter-end ay may on-chain treasury net value na mga $1.69 billion, corresponding stock market cap na mga $2.09 billion, at mNAV ≈ 1.24×, nangunguna sa non-ETH treasury companies.

Di tulad ng early ETH DAT, ang pag-angat ng FORD ay hindi single asset-driven, kundi resulta ng multi-capital at ecosystem resonance:

-

Kabilang sa investors ang Multicoin Capital, Galaxy Digital, at Jump Crypto, na pawang long-term core investors ng Solana ecosystem;

-

Sa governance structure, isinama ang Solana Foundation advisory committee members, at itinatag ang strategic framework na "on-chain asset as corporate production material";

-

Ang hawak na SOL assets ay nananatiling fully liquid, hindi pa naka-stake o naka-DeFi, upang mapanatili ang strategic flexibility para sa future restaking at RWA asset linkage.

Ang "high liquidity + configurable treasury" model na ito ay ginawang capital hub ng Solana ecosystem ang FORD, at ipinapakita ang structural premium expectation ng market sa high-performance public chain assets.

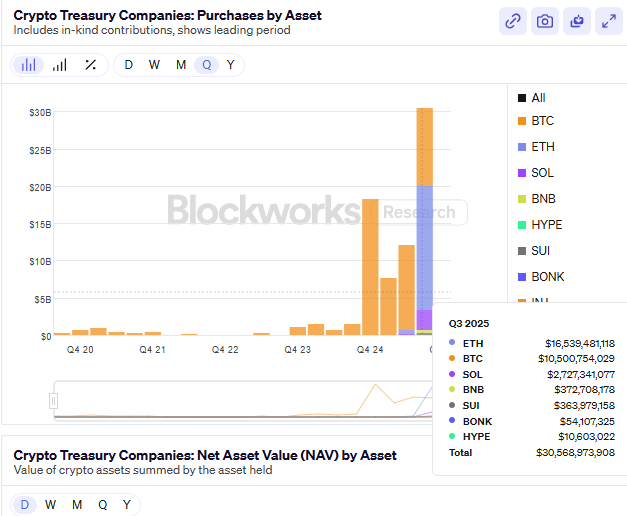

Structural changes sa global DAT landscape

Hanggang dulo ng ikatlong quarter ng 2025, lumampas na sa $24 billion ang total scale ng publicly disclosed non-Bitcoin DAT treasuries sa buong mundo, tumaas ng mga 65% quarter-on-quarter. Ang structural distribution ay ganito:

-

Nananatiling dominant ang Ethereum (ETH), mga 52% ng total scale;

-

Mga 25% ang Solana (SOL), na naging pangalawang pinakamalaking institutional allocation direction;

-

Ang natitirang pondo ay pangunahing nakakalat sa BNB, SUI, HYPE, at iba pang emerging assets, na bumubuo ng horizontal expansion layer ng DAT model.

Ang valuation anchor ng ETH DAT ay nasa PoS yield at governance value, na kumakatawan sa long-term cash flow at network control logic; ang SOL DAT naman ay nakasentro sa ecosystem growth at staking efficiency bilang core premium source, na binibigyang-diin ang capital efficiency at scalability. Itinatag ng BMNR at SBET ang institutional at asset foundation sa ETH stage, at ang paglitaw ng FORD ay nagtulak sa DAT model patungo sa multi-chain at ecosystem second stage.

Kasabay nito, nagsimulang mag-explore ng functional extension ng DAT ang ilang bagong entrants:

-

Ang StablecoinX model ng Ethena (ENA) ay pinagsama ang treasury yield at on-chain hedging structure, na sinusubukang bumuo ng "yield-type stablecoin treasury" para lumikha ng stable ngunit may cash flow na reserve asset;

-

Ang BNB DAT ay pinamumunuan ng exchange system, na umaasa sa asset collateral ng ecosystem enterprises at tokenization ng reserves para palawakin ang liquidity pool, na bumubuo ng "closed-type treasury system".

Phase stagnation at risk repricing matapos ang valuation overshoot

Matapos ang concentrated uptrend ng Hulyo-Agosto, pumasok sa repricing phase ang DAT sector sa Setyembre matapos ang valuation overshoot. Minsang itinaas ng second-tier treasury stocks ang overall sector premium, at lumampas sa 1.2× ang median mNAV, ngunit dahil sa regulatory tightening at financing slowdown, mabilis na bumagsak ang valuation support sa dulo ng quarter, at kapansin-pansing bumaba ang sector heat.

Sa structure, lumilipat ang DAT industry mula "asset innovation" patungo sa "institutional integration". Itinatag ng ETH at SOL treasuries ang "dual core valuation system", ngunit ang liquidity, compliance, at real yield ng expansionary assets ay nasa verification stage pa rin. Sa madaling salita, lumipat na ang market driver mula "premium expectation" patungo sa "yield realization", at pumasok ang industry sa repricing cycle.

Pagsapit ng Setyembre, sabay-sabay na humina ang core indicators:

-

Bumaba ang ETH staking yield mula 3.8% sa simula ng quarter sa 3.1%, at higit 25% ang quarter-on-quarter na pagbaba ng SOL staking yield;

-

Bumaba na sa 1 ang mNAV ng maraming second-tier DAT companies, at bumababa ang marginal capital efficiency;

-

Bumaba ng mga 40% quarter-on-quarter ang total PIPE at ATM financing, at tumigil sa pagdagdag ng DAT allocation ang ARK, VanEck, Pantera, atbp.;

-

Sa ETF level, naging negative ang net fund inflow, at pinalitan ng ilang funds ang ETH treasury positions ng short-duration Treasury ETF para bawasan ang valuation volatility risk.

Ipinapakita ng pullback na ito ang core issue: na-overshoot ang capital efficiency ng DAT model sa short term. Ang early valuation premium ay mula sa structural innovation at institutional scarcity, ngunit kapag bumaba ang on-chain yield at tumaas ang financing cost, mas mabilis ang treasury expansion kaysa yield growth, kaya't napupunta sa "negative dilution cycle"—na ang market cap growth ay nakadepende sa financing, hindi sa cash flow.

Sa macro level, pumapasok na ang DAT sector sa "valuation internalization period":

-

Ang core companies (BMNR, SBET, FORD) ay nananatiling structurally stable dahil sa robust treasury at information transparency;

-

Ang edge projects ay nahaharap sa deleveraging at liquidity contraction dahil sa single capital structure at kulang sa disclosure;

-

Sa regulatory side, hinihiling ng SEC na i-disclose ng companies ang main wallet addresses at staking yield disclosure standards, na lalo pang nagpapaliit ng "high-frequency expansion" space.

Ang short-term risk ay pangunahing mula sa valuation compression na dulot ng liquidity reflexivity. Kapag patuloy na bumababa ang mNAV at hindi na kayang takpan ng PoS yield ang financing cost, mawawala ang confidence ng market sa "on-chain reserve + equity pricing" model, at maaaring mangyari ang systemic valuation pullback na katulad ng post-DeFi summer ng 2021. Gayunpaman, hindi pa pumapasok sa recession ang DAT industry, kundi lumilipat mula "expansion-driven" patungo sa "yield-driven" stage. Sa susunod na ilang quarters, inaasahang mananatili ang institutional advantage ng ETH at SOL treasuries, at ang core ng valuation ay mas aasa sa:

-

Staking at restaking yield efficiency;

-

On-chain transparency at compliance disclosure standards.

Sa madaling salita, tapos na ang unang phase ng DAT boom, at pumasok na ang industry sa "consolidation at verification period". Ang key variables ng future valuation normalization ay ang stability ng PoS yield, integration efficiency ng restaking, at clarity ng regulatory policy.

Prediction market: "Barometer" ng macro narrative at pag-angat ng attention economy

Noong ikatlong quarter ng 2025, ang prediction market ay mula sa "crypto-native edge play" ay naging "bagong market infrastructure na intersection ng on-chain at compliant finance". Sa environment ng madalas na pagbabago ng macro policy at matinding volatility ng inflation at interest rate expectations, unti-unting naging mahalagang lugar ang prediction market para mahuli ang market sentiment, mag-hedge ng policy risk, at matuklasan ang narrative pricing. Ang integration ng macro at on-chain narrative ay nagpalago rito mula speculative tool patungo sa market layer na may information aggregation at price signal function.

Sa historical performance, ipinakita ng crypto-native prediction market ang malinaw na forward-looking ability sa maraming macro at political events. Sa US presidential election noong 2024, lumampas sa $500 million ang total trading volume ng Polymarket, kung saan ang kontrata na "sino ang mananalo sa presidential election" ay umabot ng $250 million, at ang single-day trading peak ay higit $20 million, na nagtakda ng record sa on-chain prediction market. Sa macro events gaya ng "magkakaroon ba ng rate cut ang Federal Reserve sa September 2024", ang price changes ng contracts ay malinaw na nauuna sa expectation adjustment ng CME FedWatch rate futures, na nagpapakita ng forward indicator value ng prediction market sa ilang panahon.

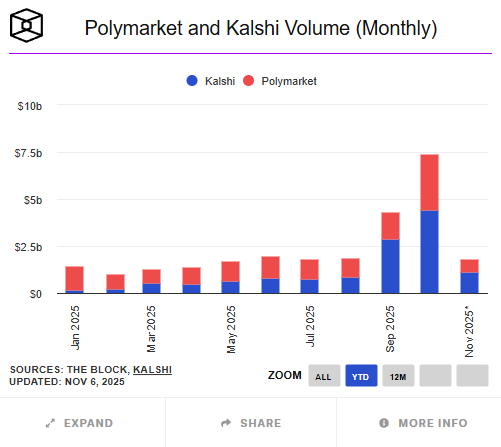

Gayunpaman, mas maliit pa rin ang overall scale ng on-chain prediction market kaysa traditional counterparts. Mula 2025, ang global crypto prediction market (pinamumunuan ng Polymarket, Kalshi, atbp.) ay may cumulative trading volume na mga $24.1 billion, samantalang ang annual trading volume ng traditional compliant platforms gaya ng Betfair, Flutter Entertainment ay nasa daan-daang bilyong dolyar. Mas mababa pa sa 5% ng traditional market ang scale ng on-chain market, ngunit sa user growth, theme coverage, at trading activity, nagpapakita ito ng mas mataas na growth kaysa traditional financial products.

Sa Q3, naging phenomenal growth case ang Polymarket. Taliwas sa mid-year rumor ng "$1 billion valuation financing", ipinakita ng pinakabagong balita noong unang bahagi ng Oktubre na balak ng ICE (parent company ng NYSE) na mag-invest ng hanggang $2 billion, na may 20% stake, at valuation ng Polymarket na mga $8–9 billion. Ibig sabihin, kinikilala na ng Wall Street ang data at business model nito. Hanggang dulo ng Oktubre, ang cumulative annual trading volume ng Polymarket ay mga $13.2 billion, at ang monthly trading volume noong Setyembre ay umabot ng $1.4–1.5 billion, mas mataas kaysa Q2, at noong Oktubre ay naabot pa ang all-time high na $3 billion. Ang trading themes ay nakasentro sa "magkakaroon ba ng rate cut ang Federal Reserve sa September FOMC meeting", "aaprubahan ba ng SEC ang Ethereum ETF bago matapos ang taon", "win probability sa key states ng US presidential election", at "performance ng Circle (CIR) stock post-listing" at iba pang macro at regulatory events. Ayon sa ilang researchers, ang price volatility ng contracts na ito ay kadalasang nauuna ng 12–24 oras sa US Treasury yield at FedWatch probability curve, kaya't nagiging forward-looking market sentiment indicator.

Kasabay nito, nagkaroon ng institutional breakthrough sa compliance path ang Kalshi. Bilang prediction market exchange na rehistrado sa US Commodity Futures Trading Commission (CFTC), natapos ng Kalshi ang $185 million Series C financing noong Hunyo 2025 (pinangunahan ng Paradigm), na may valuation na mga $2 billion; ayon sa pinakabagong disclosure noong Oktubre, umakyat na sa $5 billion ang valuation, at higit 200% ang annualized trading volume growth. Naglunsad ang platform ng contracts na may kaugnayan sa crypto assets sa Q3, gaya ng "aabot ba sa higit $80,000 ang closing price ng Bitcoin sa katapusan ng buwan" at "aaprubahan ba ang Ethereum ETF bago matapos ang taon", na nagmarka ng opisyal na pagpasok ng traditional institutions sa speculative at hedging market ng "crypto-narrative events". Ayon sa Investopedia, lumampas na sa $500 million ang trading volume ng crypto-related contracts sa loob ng dalawang buwan mula nang ilunsad, na nagbigay ng bagong compliant channel para sa institutional investors na mag-express ng macro expectations. Sa ganito, nabuo ang "on-chain freedom + compliant rigor" dual-track pattern ng prediction market.

Di tulad ng early prediction platforms na nakatuon sa entertainment at political themes, malinaw na lumipat sa macro policy, financial regulation, at coin-stock linkage events ang mainstream market focus ng Q3 2025. Lumampas sa $500 million ang cumulative trading volume ng macro at regulatory contracts sa Polymarket, higit 40% ng total quarterly trading volume. Mataas ang participation ng investors sa themes gaya ng "aaprubahan ba ang ETH spot ETF bago matapos ang Q4" at "aabot ba sa key price level ang Circle stock post-listing". Sa ilang panahon, nauuna pa ang price trend ng contracts na ito sa traditional media sentiment at derivatives market expectations, at unti-unting nagiging "pricing mechanism ng market consensus".

Ang core innovation ng on-chain prediction market ay ang paggamit ng tokenization mechanism para makamit ang liquidity pricing ng events. Ang bawat prediction event ay naka-tokenize sa binary o continuous pricing (gaya ng YES/NO Token), at gumagamit ng automated market maker (AMM) para mapanatili ang liquidity, kaya't nakakapag-discover ng price nang efficient kahit walang matching. Ang settlement ay umaasa sa decentralized oracles (gaya ng UMA, Chainlink) na nag-e-execute on-chain, na tinitiyak ang transparency at auditability. Sa structure na ito, halos lahat ng social at financial events—mula election results hanggang interest rate decisions—ay maaaring ma-quantify at ma-trade bilang on-chain assets, na bumubuo ng bagong paradigm ng "information financialization".

Ngunit kasabay ng mabilis na pag-unlad, hindi rin dapat balewalain ang mga panganib. Una, ang oracle risk ay nananatiling core technical bottleneck ng on-chain prediction market, at anumang external data delay o manipulation ay maaaring magdulot ng contract settlement disputes. Pangalawa, hindi pa malinaw ang compliance boundaries, na pumipigil sa market expansion, at hindi pa ganap na unified ang regulatory approach ng US at EU sa event derivatives. Pangatlo, kulang pa sa KYC/AML process ang ilang platform, na maaaring magdulot ng compliance risk sa fund sources. Panghuli, masyadong concentrated ang liquidity sa top platforms (mahigit 90% ng market share ng Polymarket), kaya't sa extreme market conditions ay maaaring magdulot ng price deviation at amplified volatility.

Sa kabuuan, ipinapakita ng performance ng prediction market sa Q3 na hindi na ito marginalized "crypto play", kundi nagiging mahalagang carrier layer ng macro narrative. Isa itong instant reflection ng market sentiment, at information aggregation at risk pricing intermediary tool. Sa Q4, inaasahang magpapatuloy ang evolution ng prediction market sa "on-chain × compliant" dual circulation structure: ang on-chain part na Polymarket ay magpapalawak gamit ang DeFi liquidity at macro narrative trading; ang compliant path na Kalshi ay magpapabilis ng institutional capital attraction gamit ang regulatory recognition at dollar-denominated mechanism. Habang lumalaganap ang data-driven financial narrative, ang prediction market ay mula attention economy ay nagiging decision infrastructure, at nagiging bagong asset layer sa financial system na parehong nagre-reflect ng collective sentiment at may forward pricing function.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang lihim na kwento sa likod ng biglaang pagtaas ng ZEC: Ang paglilipat ng ligtas na kanlungan ng mga tulad nina Chen Zhi at Qian Zhimin

Ang Bitcoin ay insurance laban sa fiat currency; Ang Zcash (ZEC) ay insurance laban sa Bitcoin.

Walong Taon ng Solana: Kuwento sa Likod ng Lahat mula kay Anatoly

Napakagaling ng founder at produkto, pero bakit hindi tumataas ang token?

Info Finance Prototype: Paano nag-e-evolve ang prediction market mula sa "pagtaya sa hinaharap" tungo sa "pag-impluwensya sa hinaharap"?

Kapag ang "pag-gamit ng pera upang makaapekto sa resulta" ay nagiging kapaki-pakinabang, nagkakaroon ng kakayahang baguhin ang katotohanan ang prediction markets.