Bakit mas malala ang pagbagsak kaysa sa inaasahan ng merkado

Ang kawalang-katiyakan at presyon sa sistema ay patuloy na tumitindi.

Orihinal na May-akda: arndxt

Isinalin ni: SpecialistXBT

Sa nakalipas na ilang buwan, nagkaroon ako ng makabuluhang pagbabago ng pananaw:

Mula sa “sobrang bearish kaya nagiging bullish” (isang masyadong masikip na pesimismo na kadalasang nagiging dahilan ng short squeeze), naging “bearish at tunay na nag-aalala na ang sistema ay pumapasok sa mas marupok na yugto.”

Hindi ito dulot ng isang solong pangyayari, kundi batay sa limang magkakaugnay at nagpapalakasang dinamikong salik:

1. Tumataas ang panganib ng maling polisiya. Ang Federal Reserve ay nagpapahigpit ng financial conditions dahil sa kawalang-katiyakan ng economic data at malinaw na mga palatandaan ng paghina ng ekonomiya.

2. Ang AI/mega-cap complex ay lumilipat mula sa cash-rich patungo sa leverage-driven growth. Dahil dito, ang panganib ay lumilipat mula sa simpleng equity volatility patungo sa mas klasikong problema ng credit cycle.

3. Nagsisimula nang maghiwalay ang pribadong credit at loan valuations. Sa ilalim ng ibabaw, may mga maagang ngunit nakakabahalang palatandaan ng stress sa model-based pricing.

4. Ang K-shaped economy ay nagiging isang political issue. Para sa parami nang paraming tao, hindi na mapagkakatiwalaan ang social contract; sa huli, ang damdaming ito ay ipapahayag sa pamamagitan ng polisiya.

5. Ang market concentration ay naging sistemiko at politikal na kahinaan. Kapag halos 40% ng bigat ng index ay nakasentro sa iilang tech monopolies na sensitibo sa geopolitics at leverage, hindi na lang ito kwento ng paglago—ito ay usapin na ng national security at policy target.

Maaaring nananatili pa rin ang base case na sa huli ay gagawin ng mga policymaker ang “palagi nilang ginagawa”: muling mag-inject ng liquidity sa sistema at suportahan ang asset prices papasok sa susunod na political cycle.

Ngunit ang daan patungo sa resulta na ito ay mukhang mas magulo, mas pinapagana ng credit, at mas politically unstable kaysa sa karaniwang “buy the dip” na script.

Macro na Pananaw

Sa malaking bahagi ng cycle na ito, ang pagiging “bearish ngunit konstruktibo” ay isang makatwirang posisyon:

Mataas man ang inflation ngunit bumabagal na.

Ang polisiya ay nananatiling supportive sa pangkalahatan.

Mataas ang valuation ng risk assets, ngunit ang mga pullback ay kadalasang sinusundan ng liquidity injection.

Ngayon, may ilang elemento nang nagbago:

- Government shutdown: Nakaranas tayo ng matagal na government shutdown, na sumira sa paglabas at kalidad ng mahahalagang macro data.

- Statistical uncertainty: Mismong mga matataas na opisyal ang umamin na naapektuhan ang federal statistical system, ibig sabihin ay kulang sila ng kumpiyansa sa statistical series na sumusuporta sa asset allocation na nagkakahalaga ng trillions of dollars.

- Pagiging hawkish sa gitna ng kahinaan: Sa ganitong konteksto, pinili ng Federal Reserve na maging mas hawkish sa rate expectations at balance sheet, kahit na lumalala ang forward-looking indicators, patuloy pa rin nilang pinapahigpit ang financial conditions.

Sa madaling salita, ang sistema ay nagpapalala ng uncertainty at stress, imbes na alisin ito. Isa itong ganap na naiibang risk environment.

Policy Tightening sa Gitna ng Kakulangan ng Linaw

Ang pangunahing isyu ay hindi lang ang policy tightening, kundi kung saan at paano ito pinapahigpit:

- Data fog: Ang mahahalagang data releases (inflation, employment) ay naantala, na-distort, o kinukuwestiyon matapos ang shutdown. Ang “dashboard” ng Federal Reserve ay naging hindi mapagkakatiwalaan sa pinaka-kritikal na sandali.

- Rate expectations: Kahit na ang forward indicators ay tumutukoy sa deflation sa simula ng susunod na taon, dahil sa hawkish na pahayag ng mga opisyal ng Federal Reserve, ang market-implied probability ng malapitang rate cuts ay nabawasan.

Kahit hindi gumalaw ang policy rate, ang hawkish stance sa balance sheet at ang pagtulak ng mas maraming duration assets sa private sector ay likas na nagpapahigpit ng financial conditions.

Sa kasaysayan, ang mga pagkakamali ng Federal Reserve ay kadalasang timing errors: huli na sa tightening, huli rin sa easing.

Nakaharap tayo sa panganib na maulit ito: mag-tighten habang bumabagal ang growth at malabo ang data, imbes na proactive na mag-ease bilang tugon sa mga ito.

AI at Tech Giants Bilang “Leverage Growth” Story

Ang ikalawang structural shift ay nasa likas ng tech giants at AI leaders:

Sa nakalipas na dekada, ang “Mag7” ay parang equity bonds: dominant franchises, malalaking free cash flow, malalaking stock buybacks, limitadong net leverage.

Sa nakalipas na 2-3 taon, ang free cash flow na ito ay lalong napupunta sa AI capex: data centers, chips, infrastructure.

Pumapasok na tayo sa bagong yugto kung saan ang incremental AI capex ay lalong pinopondohan sa pamamagitan ng utang, hindi lang mula sa internal cash.

Ibig sabihin nito:

Nagsisimula nang gumalaw ang credit spreads at CDS (credit default swaps). Habang tumataas ang leverage para pondohan ang AI infrastructure, lumalawak ang credit spreads ng mga kumpanyang tulad ng Oracle.

Hindi na lang equity volatility ang tanging panganib. Nakikita na natin ngayon na ang dating “invulnerable” na sektor ay pumapasok sa klasikong credit cycle dynamics.

Pinalalala ito ng market structure. Sobra ang bigat ng mga pangalan na ito sa pangunahing indices; ang paglipat mula “cash cows” patungo sa “leverage growth” ay binabago ang risk profile ng buong index.

Hindi awtomatikong ibig sabihin nito ay puputok ang AI “bubble.” Kung totoo at matibay ang returns, makatuwiran ang pag-utang para sa capex.

Ngunit ibig sabihin nito ay lumiit ang margin for error, lalo na sa mas mataas na rates at mas mahigpit na policy environment.

Mga Palatandaan ng Fault Line sa Credit at Private Markets

Sa ilalim ng surface ng public markets, nagpapakita na ng maagang stress ang private credit:

Ang parehong loan ay binibigyan ng magkaibang valuation ng iba’t ibang managers (halimbawa, isa ay 70 cents, isa ay halos 90 cents).

Ang divergence na ito ay tipikal na paunang senyales ng mas malawak na debate sa model-based vs. market-based pricing.

Kahawig ito ng:

2007 – Tumataas ang bad assets, lumalawak ang spreads, ngunit nananatiling kalmado ang equity indices.

2008 – Biglang nag-freeze ang mga market na itinuturing na cash equivalents (tulad ng auction-rate securities).

Dagdag pa rito:

Nagsisimula nang bumaba ang reserves ng Federal Reserve.

Sa loob ng Federal Reserve, lumalalim ang pagkilala na maaaring kailanganin ang isang uri ng balance sheet expansion para maiwasan ang problema sa financial plumbing.

Hindi nito ginagarantiya ang krisis. Ngunit tumutugma ito sa isang sistema na tahimik na nagpapahigpit ng credit habang nananatiling “data-dependent” ang policy framework imbes na proactive.

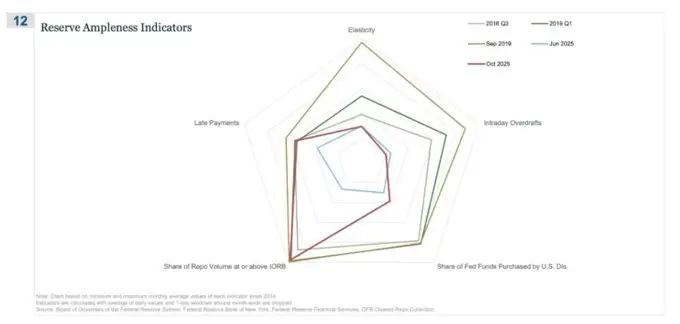

Ang repo market (REPO) ang unang nagpapakita ng “hindi sapat” na liquidity

Sa radar chart na ito, ang “share of repo trades at or above IORB” ang pinakamalinaw na indikasyon na tahimik na tayong lumalabas mula sa tunay na ample reserves regime.

Noong Q3 2018 at unang bahagi ng 2019, kontrolado pa ito: sapat ang reserves kaya karamihan ng secured funding trades ay mas mababa sa IORB floor.

Pagsapit ng Setyembre 2019, bago ang repo crisis, biglang lumawak ang linyang ito—parami nang parami ang repo trades na nagaganap sa o higit pa sa IORB—isang tipikal na sintomas ng collateral at reserve scarcity.

Tingnan ngayon ang Hunyo 2025 kumpara sa Oktubre 2025:

Ang light blue line (June) ay ligtas pa sa loob, ngunit ang red line ng Oktubre 2025 ay umaabot palabas, halos katulad ng pattern noong 2019, na nagpapakita na parami nang parami ang repo trades na sumasagad sa policy floor.

Sa madaling salita, dahil hindi na sapat ang reserves, pinapataas ng dealers at mga bangko ang overnight funding rates.

Kapag pinagsama sa ibang indicators (mas maraming intraday overdrafts, mas mataas na discount window usage, at pagdami ng late payments), makakakuha ka ng malinaw na signal.

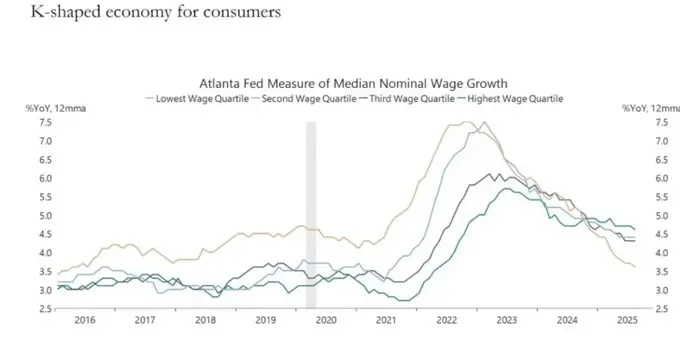

Ang K-shaped Economy ay Nagiging Political Variable

Ang tinatawag nating “K-shaped” na economic divergence, sa tingin ko, ay isa nang political variable ngayon:

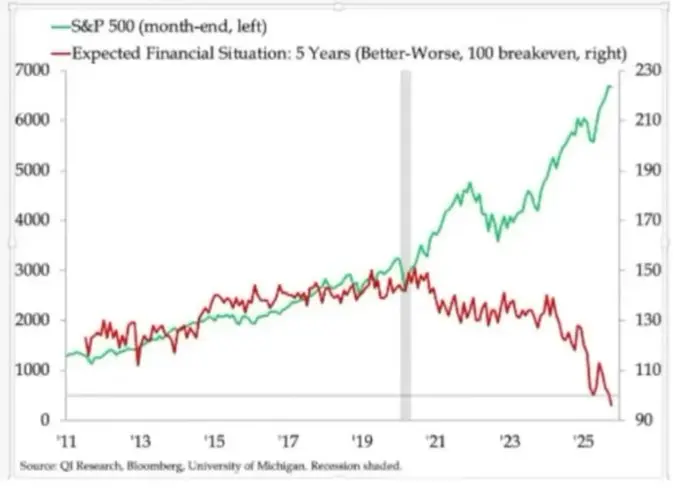

Polarized ang household income expectations. Ang long-term financial outlook (tulad ng 5-year expectations) ay nagpapakita ng malaking agwat: may grupong umaasang stable o gaganda, at may grupong umaasang lalala nang husto.

Kumikislap ang mga real-world stress indicators:

Tumataas ang default rates ng subprime borrowers.

Naaantala ang edad ng pagbili ng bahay, at ang median age ng first-time homebuyers ay halos retirement age na.

Pataas ang youth unemployment indicators sa maraming market.

Para sa lumalaking bahagi ng populasyon, hindi lang “hindi pantay” ang sistema; ito ay palpak:

Wala silang assets, limitado ang wage growth, at halos walang realistic na paraan para makilahok sa asset inflation.

Ang kinikilalang social contract—“magtrabaho nang mabuti, umangat, mag-ipon ng yaman at seguridad”—ay bumabagsak.

Sa ganitong kapaligiran, nagbabago ang political behavior:

Hindi na pinipili ng mga botante ang “pinakamahusay na tagapamahala” ng kasalukuyang sistema.

Mas handa silang suportahan ang mga disruptive o extreme na kandidato mula kaliwa o kanan, dahil para sa kanila, maliit na lang ang downside: “Hindi na rin naman lalala pa.”

Ang mga patakaran sa buwis, redistribution, regulasyon, at monetary support sa hinaharap ay bubuuin sa ganitong konteksto. Hindi ito neutral para sa markets.

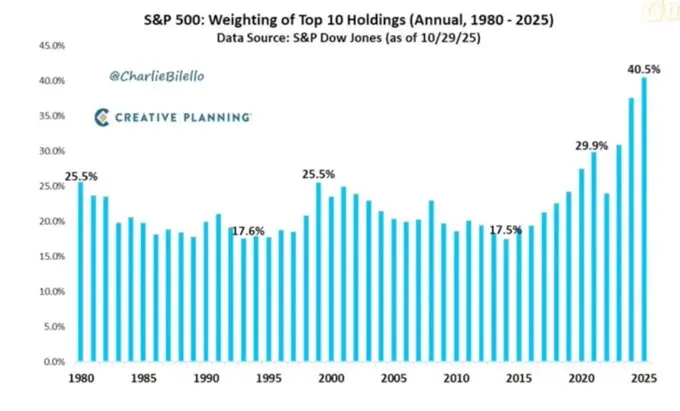

Ang Mataas na Market Concentration ay Nagiging Sistemiko at Politikal na Panganib

Ang market cap ay labis na nakasentro sa iilang kumpanya. Ngunit kakaunti ang diskusyon tungkol sa sistemiko at politikal na epekto nito:

Ang top 10 companies ay halos 40% na ng pangunahing US equity indices.

Ang mga kumpanyang ito:

- - Core holdings ng pensions, 401(k), at retail portfolios.

- - Lalong nagle-leverage sa AI, may exposure sa China, at sensitibo sa rate path.

- - May aktwal na monopolyo sa maraming digital domains.

Nagbubunga ito ng tatlong magkakaugnay na panganib:

1. Sistemikong market risk. Ang shocks sa mga kumpanyang ito—mula man sa earnings, regulation, o geopolitics (tulad ng Taiwan, China demand)—ay mabilis na naipapasa sa buong household wealth complex.

2. National security risk. Kapag napakaraming yaman at productivity ng bansa ay nakasentro sa iilang kumpanyang may external dependencies, nagiging strategic vulnerability sila.

3. Political risk. Sa K-shaped, populist na environment, sila ang sentro ng galit: tax hikes, windfall taxes, buyback limits. Mahaharap sila sa antitrust-driven breakups at mahigpit na AI at data regulation.

Sa madaling salita, hindi lang sila growth engines; sila rin ay potential policy targets, at tumataas ang posibilidad na maging target.

Bitcoin, Ginto, at ang (Pansamantalang) Pagkabigo ng “Perfect Hedge” Narrative

Sa isang mundo ng policy missteps, credit stress, at political instability, maaaring asahan na uusbong ang Bitcoin bilang macro hedge. Ngunit ang ginto ang kumikilos bilang tradisyonal na crisis hedge: tuloy-tuloy na lumalakas, hindi masyadong volatile, at tumataas ang correlation sa portfolio.

Ang trading performance ng Bitcoin ay mas kahawig ng high Beta risk asset:

- - Mataas ang correlation sa liquidity cycle.

- - Sensitibo sa leverage at structured products.

- - Ang mga OG (old guard) holders ay nagbebenta sa ganitong environment.

Ang orihinal na decentralized/currency revolution narrative ay nananatiling kaakit-akit sa konsepto, ngunit sa praktika:

- - Ang dominanteng capital flows ngayon ay financialized: yield strategies, derivatives, at volatility selling.

- - Ang empirical behavior ng Bitcoin ay mas kahawig ng tech stock Beta, hindi ng neutral, robust hedge.

- - Naniniwala pa rin akong may makatwirang path na magiging major inflection point ang 2026 para sa Bitcoin (susunod na policy cycle, susunod na stimulus wave, at karagdagang erosion ng tiwala sa tradisyunal na assets).

Ngunit dapat kilalanin ng mga investor na sa kasalukuyang yugto, hindi ibinibigay ng Bitcoin ang hedge properties na inaasahan ng marami; bahagi ito ng parehong liquidity complex na ating kinatatakutan.

Scenario Framework Papunta sa 2026

Isang kapaki-pakinabang na framework para sa kasalukuyang environment: ito ay isang managed bubble de-leveraging, na layong lumikha ng puwang para sa susunod na stimulus round.

Maaaring ganito ang pagkakasunod:

2024 hanggang kalagitnaan ng 2025: Controlled tightening at stress.

- - Government shutdown at political dysfunction na nagdadala ng cyclical drag.

- - Federal Reserve ay hawkish sa rhetoric at balance sheet, pinapahigpit ang financial conditions.

- - Katamtamang paglawak ng credit spreads; speculative sectors (AI, long-duration tech stocks, ilang private credit) ang unang sumasalo ng impact.

Katapusan ng 2025 hanggang 2026: Muling pagpasok sa political cycle.

- - Habang bumababa ang inflation expectations at nagkakaroon ng market pullback, muling nagkakaroon ng “space” para sa easing ang policymakers.

- - Makikita natin ang rate cuts at fiscal measures na ini-calibrate para suportahan ang growth at election goals.

- - Dahil sa lag, lilitaw ang inflationary consequences pagkatapos ng mahahalagang political milestones.

Pagkatapos ng 2026: Repricing ng sistema.

- - Depende sa laki at anyo ng susunod na stimulus, haharap tayo sa panibagong asset inflation cycle na may kasamang mas mataas na political at regulatory intervention, o biglaang pagharap sa debt sustainability, concentration, at social contract issues.

Hindi deterministiko ang framework na ito, ngunit tumutugma ito sa kasalukuyang incentives:

- - Inuuna ng mga pulitiko ang re-election, hindi ang long-term equilibrium.

- - Ang pinakasimpleng toolkit ay liquidity at transfer payments pa rin, hindi structural reforms.

- - Para magamit ulit ang toolkit na ito, kailangan muna nilang alisin ang ilan sa mga bula ngayon.

Konklusyon

Lahat ng signal ay tumuturo sa iisang konklusyon: Ang sistema ay pumapasok sa mas marupok at mas mababang tolerance na yugto ng cycle.

Sa katunayan, ipinapakita ng kasaysayan na sa huli ay tutugon ang mga policymaker sa pamamagitan ng malakihang liquidity.

Ngunit bago makarating sa susunod na yugto, kailangang maranasan muna ang:

- - Mas mahigpit na financial conditions

- - Tumataas na credit sensitivity

- - Political turbulence

- - Lalong non-linear na policy responses

“Orihinal na Link”

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Prediksyon ng Presyo ng Cardano 2025, 2026 – 2030: Maaabot ba ng ADA ang $2?

Ipinaliwanag ang Pagbagsak ng Bitcoin: Babagsak pa ba nang Mas Mababa ang BTC?

Ang mga natupad na pagkalugi ay tumaas sa mga antas na huling nakita noong bumagsak ang FTX. Ipinunto ng Arkham Intelligence ang isang maagang gumagamit, si Owen Gunden, na nag-liquidate ng humigit-kumulang 11,000 BTC (tinatayang $1.3 billions) mula noong huling bahagi ng Oktubre. Napansin ng crypto analyst na si Ali Martinez na ang lingguhang SuperTrend ay naging bearish.

Bakit biglang nararamdaman ng mga XRP holders ang buong epekto ng liquidity crunch ng Bitcoin