Ibinaba ng S&P ang USDT sa pinakamababang rating, nagdulot ng kontrobersiya sa pangunahing stablecoin

Ibinaba ng S&P ang USDT sa pinakamababang antas dahil sa mataas na panganib ng mga reserba at kakulangan ng sapat na paglalantad ng impormasyon, habang ang mga sentralisadong transparent na stablecoin gaya ng USDC ay tumanggap ng mas mataas na rating.

Orihinal na Pamagat: "S&P Binigyan ang Tether ng Pinakamababang Rating, Sino pa ang Kinikilala Nila sa Ibang Stablecoin?"

Orihinal na May-akda: Azuma, Odaily

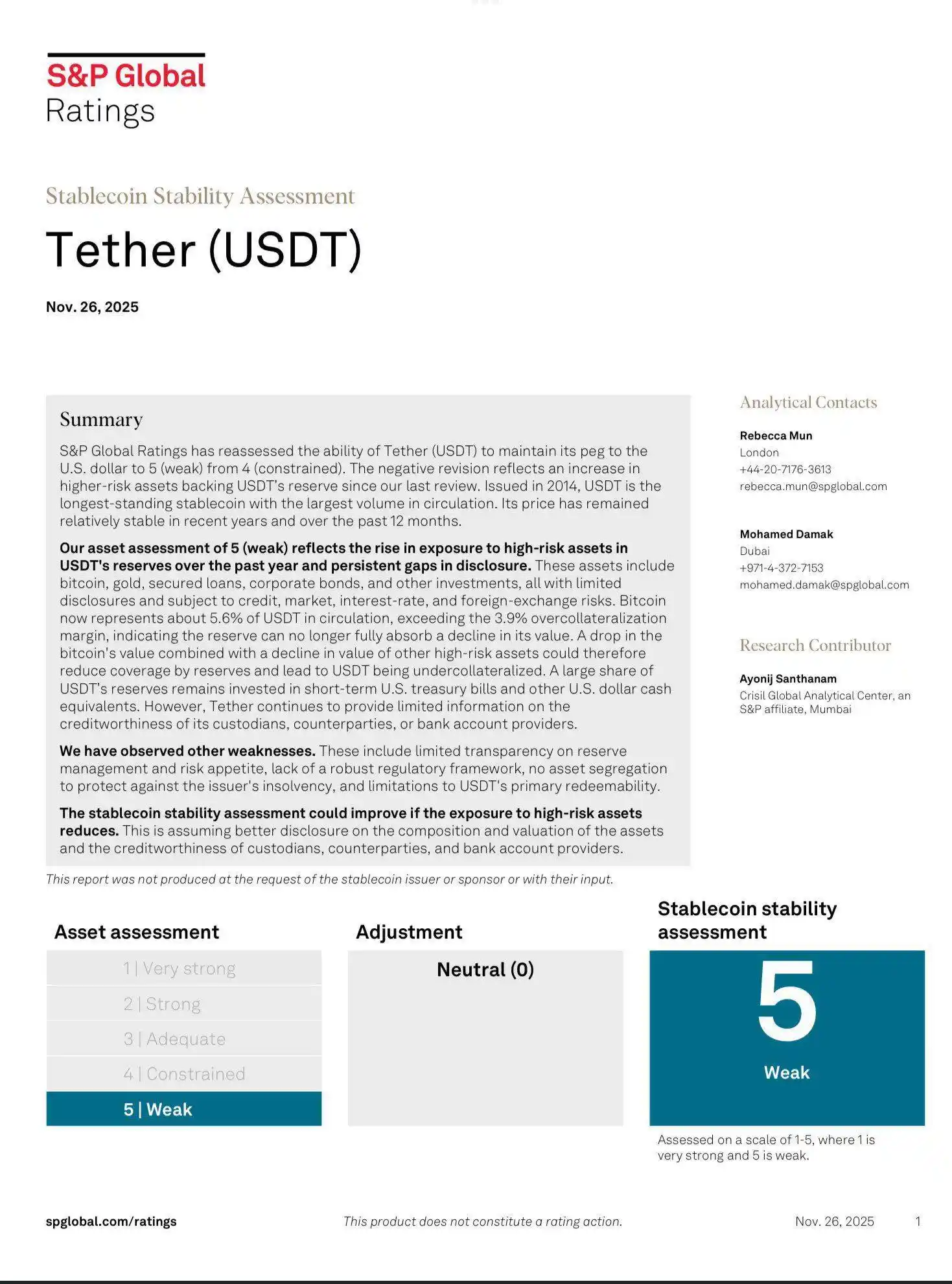

Noong Nobyembre 26, Eastern Time, inihayag ng nangungunang rating agency na S&P Global na ibinaba nito ang rating ng stablecoin giant na Tether (USDT) mula "4" (restricted) patungong "5" (vulnerable), na siyang pinakamababang antas sa kanilang rating system.

Ito na ang pangalawang beses na nagbigay ang S&P ng nakakagulat na negatibong rating sa isang industry leader, kasunod ng Strategy.

Mga Pamantayan ng Rating ng S&P

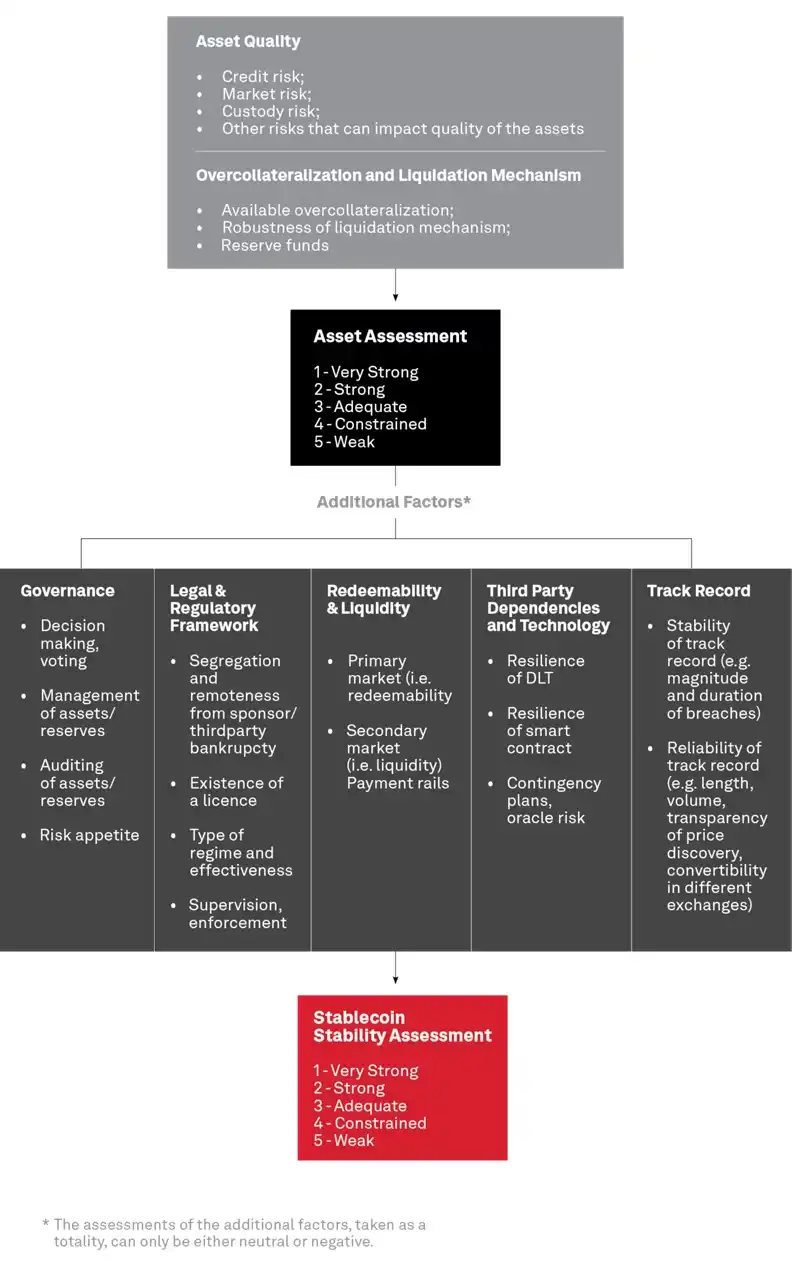

Ang S&P, kasama ang Moody's at Fitch, ay kilala bilang tatlong pinakamalalaking rating agencies sa mundo at kinikilala bilang isa sa mga pinaka-awtoritatibong credit rating agencies sa internasyonal na pamilihan ng pananalapi. Ayon sa opisyal na pagpapakilala ng S&P, ang kanilang stability assessment system para sa mga stablecoin ay naglalayong magbigay ng transparency sa stability ng iba't ibang stablecoin para sa mga kalahok sa merkado, at partikular na sinusuri ang kanilang depegging risk.

Sa partikular, ang analysis method ng S&P ay nahahati sa mga sumusunod na hakbang:

· Una, nagsasagawa ng risk assessment sa kalidad ng asset, kabilang ang credit risk, market value, at custody risk;

· Pagkatapos, sinusuri pa ang over-collateralization requirements at liquidation mechanisms ng bawat stablecoin kung gaano kalaki ang naitutulong nito sa pagbawas ng mga risk na ito (tingnan ang light gray box sa larawan);

· Pagkatapos pagsamahin ang mga salik na ito, magbibigay ang S&P ng asset quality score mula 1 hanggang 5 (napakalakas, malakas, sapat, restricted, vulnerable) para sa bawat stablecoin (black box sa larawan);

· Matapos ang asset quality assessment, isasaalang-alang din ng S&P ang limang karagdagang dimensyon: governance mechanism, legal at regulatory framework, redemption at liquidity, technology at third-party dependencies, at historical record (dark gray box sa larawan);

· Ang kalidad ng limang dimensyong ito ay bubuo ng isang kabuuang risk assessment view, na siyang makakaapekto sa final score ng bawat stablecoin (red box sa larawan).

Mga Dahilan ng Rating para sa Tether (USDT)

Sa anunsyo tungkol sa pagbaba ng rating ng Tether (USDT), sinabi ng S&P na ang downgrade ay sumasalamin sa pagtaas ng high-risk assets sa reserves na sumusuporta sa USDT mula noong huling assessment, pati na rin ang patuloy na isyu ng Tether sa information disclosure.

Pinalawak ng S&P ang paliwanag na ang tinutukoy na high-risk assets ay kinabibilangan ng bitcoin, gold, secured loans, corporate bonds, at iba pang investments, kung saan ang impormasyon ay limitado at nahaharap sa credit risk, market risk, interest rate risk, at foreign exchange risk. Sa kasalukuyan, ang halaga ng bitcoin reserves ng Tether ay humigit-kumulang 5.6% ng kabuuang circulating USDT, na mas mataas kaysa sa 3.9% over-collateralization rate ng USDT mismo, na nangangahulugang ang ibang low-risk reserve assets ay hindi na ganap na sumusuporta sa halaga ng USDT. Kung bumaba ang halaga ng BTC at iba pang high-risk assets, maaaring humina ang coverage ng USDT reserves, na magreresulta sa under-collateralization ng USDT. Para naman sa ibang low-risk reserve assets, malaking bahagi nito ay naka-invest sa short-term US Treasury bonds at iba pang dollar cash equivalents, ngunit patuloy pa rin ang disclosure issues ng Tether sa mga custodians, counterparties, o bank account providers.

Dagdag pa ng S&P, bukod sa mga pangunahing dahilan na nabanggit, naniniwala ang ahensya na may iba pang isyu ang Tether (USDT) tulad ng limitadong transparency sa reserve management at risk appetite, kakulangan ng matibay na regulatory framework, kawalan ng asset segregation para protektahan laban sa bankruptcy ng issuer, at limitasyon sa redeemability ng USDT.

Sa huling bahagi ng rating, idinagdag ng S&P ang posibilidad ng adjustment sa rating ng Tether (USDT)—kung mababawasan ang exposure ng USDT sa high-risk asset reserves at mapapabuti ng Tether ang information disclosure, maaaring gumanda ang assessment ng kanilang stability.

Rating ng Ibang Stablecoin

Maliban sa Tether, nagbigay din ang S&P ng rating sa iba pang pangunahing stablecoin tulad ng USDC, USDe, atbp. Narito ang mga resulta:

· Circle (USDC): 2 (malakas);

· Circle (EURC): 2 (malakas);

· First Digital USD (FDUSD): 4 (restricted);

· TrueUSD (TUSD): 5 (vulnerable);

· Gemini USD (GUSD): 2 (malakas);

· Paxos USD (USDP): 2 (malakas);

· EUR Coinvertible (EURCv): 3 (sapat);

· Mountain Protocol USD (USDM): 3 (sapat);

· Ethena (USDe): 5 (vulnerable);

· Sky Protocol (USDS/DAI): 4 (restricted);

· Frax (FRAX): 5 (vulnerable);

Mula sa larawan sa itaas, malinaw na mas pinapaboran ng S&P ang mga centralized stablecoin na may over-collateralization at mataas na transparency (tulad ng USDC), habang mas negatibo ang pananaw nila sa mga pangunahing decentralized stablecoin (tulad ng USDe, USDS)—na madaling maunawaan, dahil ayon sa logic ng rating sa unang dalawang bahagi, itinuturing ng S&P ang BTC at iba pang crypto assets bilang high-risk category, na kadalasang pangunahing collateral ng mga decentralized stablecoin.

Pahayag ng Tether

Matapos ilabas ng S&P ang resulta ng rating adjustment para sa Tether (USDT), matapang na tumugon si Tether CEO Paolo Ardoino sa X platform: "Ipinagmamalaki namin ang inyong galit."

Dagdag pa ni Paolo Ardoino, ang mga klasikong rating model na ginagamit ng mga tradisyonal na institusyong pinansyal ay nag-udyok sa napakaraming pribado at institusyonal na mamumuhunan na ilagak ang kanilang yaman sa mga kumpanyang nabigyan ng investment-grade rating ngunit kalaunan ay bumagsak, dahilan upang kuwestyunin ng mga global regulators ang independence at objectivity ng mga modelong ito at ng lahat ng mainstream rating agencies. Kapag sinubukan ng mga kumpanya na kumawala sa mga butas-butas na sistema ng pananalapi, lalong natatakot ang propaganda machine ng tradisyonal na pananalapi. Walang kumpanyang nangangahas na kumawala sa sistemang ito. Sa ganitong konteksto, nagawa ng Tether na maging unang capital-surplus na kumpanya sa industriya ng pananalapi, at wala itong anumang toxic asset reserves, kaya patuloy itong kumikita. Pinatunayan ng Tether na sira na ang tradisyonal na sistema ng pananalapi, at pati ang mga "emperador na walang suot" ay natatakot na.

Magkakaroon ba ng Epekto sa USDT?

Kung babalikan ang pahayag ng S&P tungkol sa rating ng Tether (USDT), bukod sa pagbabago ng BTC reserve ratio, ilang ulit ding binanggit ng S&P ang isyu ng information disclosure ng Tether.

Dahil sa offshore nature nito at ilang historical operational issues, palaging may agam-agam tungkol sa transparency ng Tether. Kumpara sa pinakamalaking kakumpitensya nitong USDC, kulang talaga ang USDT sa disclosure ng reserves at audit, ngunit dahil sa natatanging liquidity nito (lalo na't halos lahat ng CEX ay gumagamit ng USDT bilang base settlement currency), mahusay na historical performance, at matatag na financial status, mataas pa rin ang tiwala at pagdepende ng merkado sa USDT—sa ilalim ng malakas na network effect, nananatiling hari ang USDT sa stablecoin track.

Tulad ng sinabi ng overseas KOL na si Novacula Occami: "...ang kakulangan sa information disclosure ay matagal nang problema ng Tether, ngunit hindi nila kayang lutasin, at hindi rin nila balak lutasin."

Maliwanag, hindi sapat ang isang rating mula sa S&P para yumanig ang market position ng USDT. Ngunit dapat tandaan na inihayag na ng Tether na maglulunsad sila ng USAT, isang stablecoin para sa US market, sa Disyembre. Nakapasa na ito sa GENIUS Act na may mahigpit na regulasyon sa reserves, regulatory registration, disclosure mechanism, at redemption terms—na lubos na tumutugma sa mga pamantayan ng rating ng S&P. Kung nais ng Tether na matagumpay na i-promote ang USAT sa US, maaaring kailanganin nilang isaalang-alang ang rating ng S&P.

Ngayong araw, matapos ang matapang na tugon ni Paolo Ardoino sa S&P, sumunod ding naglabas ng pahayag ang USAT business head ng Tether na si Bo Hines, na mariing binatikos ang "institutional jealousy na dulot ng systemic failure," ngunit kahit na magalit siya, maaaring hindi na kailangan pang intindihin ni Paolo Ardoino ang S&P, ngunit si Bo Hines ay talagang dapat mag-isip kung paano tutugunan ang mga isyung binanggit ng S&P.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pagsusuri sa Solana: Malabong lampasan ng SOL ang $150 sa ngayon

Nagte-trade ang Bitcoin sa mahigit $90K: Narito ang dapat gawin ng mga bulls upang mapalawig pa ang rally

Sinabi ng trader na si Alessio Rastani na may 75% tsansa ang Bitcoin na magkaroon ng panandaliang pag-akyat

Itinatayo ni Kain Warwick ang Infinex sa $67.7 milyon Patron NFT round sa pamamagitan ng Sonar sale bago ang TGE ng INX sa 2026

Magsisimula ang Sonar token sale ng Infinex bago ang token generation event sa Enero 2026. Inaalok ng sale ang 5% ng kabuuang token supply sa halagang $300 million fully diluted valuation, na may nakalaang alokasyon para sa mga Patron NFT holders at lottery para sa mga non-Patrons. Ayon kay founder Kain Warwick, layunin nito ang mas malawak na distribusyon habang pinoposisyon ng Infinex ang sarili bilang isang “crypto superapp” na sumasaklaw sa wallets, DEX aggregation, perps trading, at iba pa.