Walang kinabukasan ang mga crypto card

Walang kakayahang magkaroon ng bank card, pero nakakaranas ng mga problema na parang may bank card.

Walang buhay ng bank card, pero nagkaroon ng sakit ng bank card.

May-akda: Pavel Paramonov, Tagapagtatag ng cryptocurrency research institution na Hazeflow

Pagsasalin: Eric, Foresight News

Ang aking pangunahing punto ay ang cryptocurrency card ay pansamantalang solusyon lamang, na tumutugon sa dalawang isyung alam nating lahat: ang pagpapalaganap ng cryptocurrency sa masa, at ang pagtitiyak na tanggapin ito sa buong mundo bilang paraan ng pagbabayad.

Ang cryptocurrency card, sa huli, ay isa pa ring card. Kung tunay na pinaniniwalaan ng isang tao ang mga prinsipyo ng cryptocurrency at naniniwala na ang hinaharap ay pinangungunahan ng mga card, marahil ay kailangan niyang muling pag-isipan ang kanyang pananaw.

Lahat ng kumpanya ng cryptocurrency card ay mauuwi sa pagkawala

Sa pangmatagalan, malamang na mawawala ang cryptocurrency card, ngunit hindi ang tradisyonal na card. Ang cryptocurrency card ay nagdadagdag ng karagdagang abstraction layer: hindi ito purong aplikasyon ng cryptocurrency, at ang nag-iisyu pa rin ay mga bangko. Tama, may iba silang logo, disenyo, at user experience, ngunit gaya ng nabanggit ko, ito ay pagkakaiba lamang sa abstraction layer. Ang abstraction ay nagpapadali sa paggamit ng end user, ngunit ang mga pangunahing proseso ay nananatiling pareho.

Iba't ibang L1 at Rollup ang nahuhumaling sa paghahambing ng kanilang TPS at imprastraktura sa Visa at Mastercard. Sa loob ng maraming taon, ito ang layunin ng industriya: "palitan" o mas agresibo pa, "ibagsak" ang mga higanteng tulad ng Visa, Mastercard, at American Express.

Hindi kayang tuparin ng cryptocurrency card ang layuning ito—hindi sila kapalit, bagkus ay nagdadagdag pa ng halaga sa Visa at Mastercard.

- Ang mga tradisyonal na institusyong ito pa rin ang pangunahing tagapamagitan, may kapangyarihang magtakda ng mga patakaran at pamantayan ng pagsunod;

- Pinakamahalaga, nananatili sa kanila ang karapatang i-ban ang iyong card, kumpanya, o kahit ang iyong bangko anumang oras.

Bakit ang industriyang laging naghahangad ng permissionless at decentralization, ngayon ay kusang ibinibigay ang lahat ng kapangyarihan sa mga payment processor?

- Ang iyong card ay Visa, hindi Ethereum;

- Ang iyong card ay tradisyonal na bangko, hindi MetaMask wallet;

- Ang ginagamit mong pera ay fiat, hindi cryptocurrency.

Karamihan sa mga paborito mong kumpanya ng cryptocurrency card ay naglalagay lang ng logo sa card. Nabubuhay sila sa hype, at ilang taon mula ngayon ay mawawala rin sila, at ang mga digital card na inisyu bago ang 2030 ay hindi na magagamit.

Ipapaliwanag ko sa susunod na bahagi ng artikulo kung gaano kasimple ngayon ang gumawa ng sariling cryptocurrency card—sa hinaharap, maaari mo na ring magawa ito nang mag-isa.

Parehong problema + mas maraming bayarin

Ang pinakamagandang analogy na naisip ko ay ang application-specific sequencing (ASS). Oo, cool na ang mga application ay kayang magproseso ng sarili nilang mga transaksyon at kumita mula rito, ngunit pansamantala lang ito: bumababa ang gastos sa imprastraktura, umuunlad ang teknolohiya ng komunikasyon, at ang mga isyung pang-ekonomiya ay mas malalim pa kaysa sa nakikita.

Ganoon din ang cryptocurrency credit card: kahit na pinapayagan kang magdeposito ng crypto at mag-convert sa fiat para gastusin, nananatili pa rin ang sentralisasyon at permissioned access bilang pangunahing problema.

Sa maikling panahon, totoo namang maginhawa ito: hindi kailangang magdagdag ng bagong payment method ang mga merchant, at mas discreet ang crypto spending.

Ngunit ito ay pansamantalang hakbang lamang patungo sa tunay na layunin ng mga naniniwala sa crypto:

Ang kailangan: direktang magbayad gamit ang stablecoin, Solana, Ethereum, o Zcash

Ang hindi kailangan: magbayad sa paraang USDT→cryptocurrency card→bangko→fiat

Bawat dagdag na abstraction layer ay katumbas ng dagdag na bayarin: spread fee, withdrawal fee, transfer fee, at minsan pati custody fee. Mukhang maliit lang ang mga ito, pero huwag kalimutan ang epekto ng compounding: bawat sentimong natitipid ay kita na rin.

Ang paggamit ng cryptocurrency card ay hindi nangangahulugang hindi mo na kailangan ng bank account o "bankless"

Isa pang pananaw na nakikita ko: iniisip ng ilan na ang paggamit ng cryptocurrency card ay nangangahulugang wala kang bank account o bankless ka na.

Maliwanag na hindi ito tama. Sa likod ng cryptocurrency card ay laging may bangko, at obligadong magsumite ng ilang impormasyon tungkol sa iyo sa lokal na gobyerno—hindi man lahat ng data, ngunit tiyak na may mahahalagang detalye.

Kung ikaw ay mamamayan o residente ng EU, hawak ng gobyerno ang impormasyon tungkol sa iyong kita mula sa interes ng bank account, malalaking kahina-hinalang transaksyon, partikular na kita mula sa investment, at balanse ng account. Kung ang issuing bank ay nasa US, mas malawak pa ang saklaw ng impormasyong hawak ng gobyerno.

Kamangha-mangha, mula sa pananaw ng crypto, may mabuti at masamang aspeto ito.

- Ang mabuting bahagi ay transparency at verifiability, ngunit pareho lang din ito kapag gumagamit ng ordinaryong debit o credit card mula sa lokal na bangko.

- Ang masama, hindi ito anonymous o pseudonymous: nakikita pa rin ng bangko ang iyong pangalan at hindi ang EVM o SVM address, at kailangan mo pa ring mag-KYC.

Nananatili pa rin ang mga limitasyon

Maaaring isipin ng ilan na napakadaling makakuha ng cryptocurrency card: i-download ang app, mag-KYC, maghintay ng 1-2 minuto para sa verification, magdeposito ng crypto at magamit na agad. Totoong napaka-convenient nito, ngunit hindi lahat ay makikinabang dito.

Russia, Ukraine, Syria, Iraq, Iran, Myanmar, Lebanon, Afghanistan, at karamihan ng mga bansa sa Africa—kung wala kang residency sa ibang bansa, hindi mo magagamit ang crypto para sa araw-araw na gastusin.

Pero teka, iilang bansa lang naman ang hindi puwedeng gumamit ng cryptocurrency card, paano ang mahigit 150 iba pa? Ang punto ay hindi kung sino ang puwedeng gumamit, kundi ang core value ng crypto: pantay-pantay na nodes sa decentralized network, pantay-pantay na access sa pananalapi, pantay-pantay na karapatan. Hindi ito naipapakita ng cryptocurrency card, dahil hindi naman talaga ito tunay na crypto.

Magaling na ipinaliwanag ni Max Karpis kung bakit tiyak na mabibigo ang mga "neobanks" (ang pangunahing punto niya: walang bentahe ang mga crypto-friendly na bagong bangko kumpara sa Revolut, at ang moat na nabuo ng malalaking kumpanya ay hindi basta-basta matitinag ng mga dating empleyado ng malalaking kumpanya; kung gugustuhin ng mga higante, madali silang makakagawa ng ganitong bangko at may milyon-milyong user agad).

Bilang halimbawa, ang tunay kong karanasan sa pagbabayad gamit ang crypto ay nang bumili ako ng ticket sa Ctrip. Kamakailan lang ay nagdagdag sila ng stablecoin payment option, at puwedeng magbayad direkta mula sa wallet—at bukas ito para sa lahat ng user sa buong mundo.

Ito ang tunay na aplikasyon ng crypto at aktwal na kaso ng pagbabayad. Sa tingin ko, ganito ang magiging huling anyo: ang wallet ay i-o-optimize ang user experience para sa spending at payment scenarios, o (bagama't maliit ang posibilidad) tuluyang magiging crypto card (kung sakaling maging malawak ang paggamit ng crypto payment).

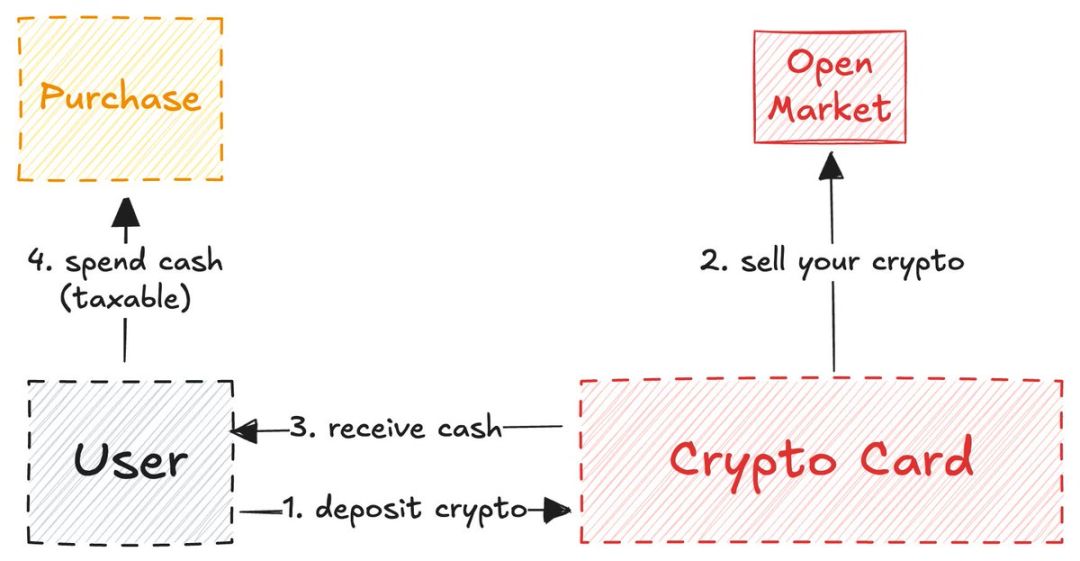

Ang function ng cryptocurrency card ay parang liquidity bridge

Isa pang kawili-wiling obserbasyon: ang self-custodial cryptocurrency card ay halos kapareho ng cross-chain bridge sa function.

Naaangkop lang ito sa self-custodial card; ang mga card na inisyu ng centralized exchange ay hindi self-custodial, kaya hindi na kailangang linlangin ng Coinbase at iba pa ang user na kontrolado nila ang kanilang pondo.

Isa sa mga pangunahing gamit ng centralized exchange (lalo na ang kanilang cryptocurrency card) ay ang pagbibigay ng maaasahang patunay ng pondo para sa mga scenario tulad ng government fund proof at visa application. Kapag ginamit mo ang crypto card na naka-link sa centralized exchange account, teknikal na nasa parehong ecosystem ka pa rin.

Ngunit iba ang self-custodial cryptocurrency card: parang liquidity bridge ito, kung saan nilalock ng user ang crypto asset sa chain A, at nilalabas ang pondo (fiat) sa chain B (real world).

Ang cross-chain mechanism na ito sa larangan ng cryptocurrency card ay parang pala noong California Gold Rush—ito ang ligtas na tulay na nag-uugnay sa mga native crypto user at mga kumpanyang gustong maglabas ng sarili nilang card.

Matindi ang insight ng stablewatch na ang ganitong uri ng bridge ay talagang "Card as a Service (CaaS)" model—ito ang pinaka-namimiss na core sa lahat ng diskusyon tungkol sa cryptocurrency card. Ang mga CaaS platform na ito ang nagbibigay ng imprastraktura para sa mga brand na gustong maglabas ng sarili nilang branded card.

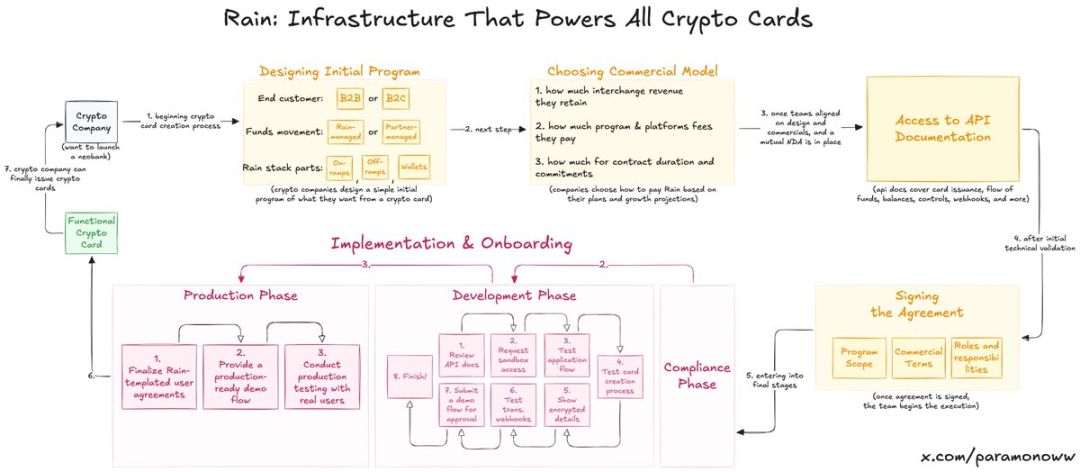

Rain: Paano nagmula ang cryptocurrency card?

Kalahati ng mga paborito mong cryptocurrency card ay malamang na sinusuportahan ng Rain, kahit hindi mo pa ito narinig. Isa ito sa pinaka-basic na protocol sa bagong banking system, dahil dito nakasalalay ang lahat ng core function ng cryptocurrency card. Kailangan lang ng ibang kumpanya na maglagay ng sarili nilang logo sa ibabaw nito (medyo harsh pakinggan, pero halos totoo).

Pinapadali ng Rain para sa mga negosyo na maglunsad ng cryptocurrency card, at sa totoo lang, sapat ang kakayahan ng imprastraktura nito para magpatuloy sa labas ng crypto. Kaya huwag isipin na kailangan ng team ng sampu-sampung milyong dolyar para maglunsad ng cryptocurrency card—hindi nila kailangan ng ganoong pondo, ang kailangan nila ay Rain.

Paulit-ulit kong binibigyang-diin ang Rain dahil sobra-sobra ang pag-overestimate ng mga tao sa resources na kailangan para maglunsad ng cryptocurrency card. Marahil ay magsusulat pa ako ng hiwalay na artikulo tungkol sa Rain, dahil talagang undervalued ang teknolohiyang ito.

Walang privacy at anonymity ang cryptocurrency card

Ang kakulangan ng privacy at anonymity ng cryptocurrency card ay hindi dahil sa kakulangan nito mismo, kundi dahil sadyang binabalewala ito ng mga tagapagtaguyod ng cryptocurrency card sa ngalan ng "crypto values."

- Walang malawakang privacy function sa crypto. May pseudo-privacy (pseudonymity), hindi natin nakikita ang pangalan, address lang.

- Pero kung ikaw ay sina ZachXBT, Igor Igamberdiev ng Wintermute, Storm ng Paradigm, o sinumang may malakas na kakayahan sa on-chain analysis, malaki ang posibilidad na matukoy ang may-ari ng address.

Siyempre, mas malayo pa sa pseudo-privacy ang cryptocurrency card kumpara sa tradisyonal na crypto, dahil kailangan mong mag-KYC sa pagbubukas ng card (sa totoo lang, hindi ka nagbubukas ng card kundi ng bank account).

- Kung nasa EU ka, ang cryptocurrency card service provider ay magpapasa pa rin ng ilang data sa gobyerno para sa buwis o iba pang pangangailangan ng gobyerno.

- Ngayon, nagbigay ka pa ng bagong paraan para matrace ka ng regulator: pag-link ng crypto address sa tunay mong pagkakakilanlan.

Personal na data ang magiging pera ng hinaharap

May cash pa rin (bukod sa nakikita ng seller, ito lang ang tunay na anonymous na paraan ng pagbabayad), at magtatagal pa ito. Ngunit sa huli, lahat ay magiging digital. Sa kasalukuyan, walang benepisyo ang digital system sa privacy ng consumer: habang mas marami kang ginagastos, mas malaki ang bayad sa fee, kapalit ng mas malalim na pag-alam ng iba sa iyong impormasyon—talagang sulit na "trade"…

Ang privacy ay isang luxury, at gayon din sa larangan ng cryptocurrency card. Nakakatuwa: kung makakamit natin ang tunay na dekalidad na privacy protection at handang magbayad ang mga kumpanya at entity para rito (hindi Facebook model, kundi may pahintulot ng user), sa mundong pinangungunahan ng AI at walang trabaho, maaaring ang privacy ang maging pera ng hinaharap, o maging ang tanging pera.

Kung tiyak na mabibigo, bakit patuloy pa ring nagbu-build ang Tempo, Arc Plasma, Stable?

Simple lang ang sagot: para ma-lock-in ang user sa ecosystem.

Karamihan sa mga non-custodial card ay pumipili ng L2 solution (halimbawa, Linea ang pinili ng MetaMask) o L1 solution (halimbawa, Plasma Card ng Plasma). Hindi karaniwang ginagamit ang Ethereum o Bitcoin dahil sa mataas na gastos at finality issues. May ilang card na gumagamit ng Solana, ngunit hindi ko na palalalimin pa ang diskusyon, maliit pa rin ang porsyento nito.

Ang pagpili ng iba't ibang blockchain ng mga kumpanya ay hindi lang dahil sa imprastraktura, kundi pati na rin sa economic interest.

- Pinili ng MetaMask ang Linea bilang base layer, hindi dahil ito ang pinakamabilis o pinakaligtas, kundi dahil parehong bahagi ng ConsenSys ecosystem ang Linea at MetaMask.

- Partikular kong ginamit ang MetaMask bilang halimbawa dahil sa pagpili nito sa Linea. Alam ng lahat na halos walang gumagamit ng Linea, at walang laban sa Base o Arbitrum at iba pang L2 solution.

Ngunit matalino ang desisyon ng ConsenSys na i-integrate ang Linea sa kanilang produkto—na-lock-in ang user sa ecosystem. Sa araw-araw na paggamit ng magandang UX, nagkakaroon ng habit ang user. Natural na naaakit ng Linea ang liquidity, volume, at iba pang metrics, hindi dahil sa liquidity mining o sapilitang cross-chain.

Kahawig ito ng estratehiya ng Apple noong 2007 nang ilunsad ang iPhone: kapag nasanay na ang user sa iOS ecosystem, mahirap na silang lumipat sa iba. Huwag maliitin ang lakas ng habit.

ether.fi maaaring nag-aalok ng tanging praktikal na solusyon

Matapos ang malalim na pag-iisip, napagpasyahan kong ang Etherfi marahil ang tanging tunay na tumutugma sa crypto spirit na cryptocurrency card (hindi sinusuportahan ng EtherFi ang pananaliksik na ito, at kahit suportado pa ay ayos lang).

Karamihan sa mga cryptocurrency card ay ibinebenta ang crypto asset na ide-deposito ng user, at pinupunan ng cash ang account balance (katulad ng nabanggit kong liquidity bridge mechanism).

Iba ang modelo ng ether.fi: hindi kailanman ibebenta ng system ang iyong crypto; nagbibigay sila ng cash bilang loan at ginagamit ang iyong crypto para kumita ng yield.

Ang operasyon ng ether.fi ay parang Aave. Habang karamihan ng DeFi user ay nangangarap pa lang ng seamless na pagkuha ng cash loan gamit ang crypto collateral, naipatupad na ito ng serbisyong ito. Maaaring magtanong ka: "Hindi ba't pareho lang ito? Pwede ko namang magdeposito ng crypto at gamitin ang cryptocurrency card bilang ordinaryong debit card, bakit pa kailangan ng dagdag na hakbang?"

Ang problema: ang pagbebenta ng crypto ay taxable event, at minsan mas mataas pa ang buwis kaysa sa karaniwang gastusin. Karamihan sa cryptocurrency card ay nagbubuwis sa bawat transaksyon, kaya mas malaki ang buwis na babayaran mo (paalala: ang paggamit ng cryptocurrency card ay hindi nangangahulugang wala ka na sa banking system).

Matagumpay na iniiwasan ng ether.fi ang problemang ito—hindi mo talaga ibinebenta ang crypto asset, kundi ginagamit ito bilang collateral para sa loan. Sa katangiang ito pa lang (plus zero-fee sa USD, cashback, at iba pang benepisyo), ang ether.fi ay naging pinakamahusay na halimbawa ng pagsasanib ng DeFi at tradisyonal na pananalapi.

Habang karamihan ng cryptocurrency credit card ay nagpapanggap na liquidity bridge, inuuna talaga ng ether.fi ang crypto user, hindi ang mass adoption: pinapadali nilang makilala ng mga lokal ang crypto, at hinihikayat silang gumastos gamit ito hanggang mapansin ng masa ang ganda ng ganitong paraan ng pagbabayad. Sa lahat ng cryptocurrency card, ether.fi marahil ang tanging makakaligtas sa pagsubok ng panahon.

Gusto kong ituring ang cryptocurrency card bilang isang experimental field, ngunit nakakalungkot na karamihan ng team ay ginagamit lang ang narrative hype at hindi binibigyan ng sapat na pagkilala ang underlying system at mga developer. Tingnan natin kung saan tayo dadalhin ng progreso at inobasyon. Sa kasalukuyan, ang cryptocurrency card ay nagpapakita ng malinaw na global (horizontal expansion) trend, ngunit kulang sa vertical development, na napakahalaga sa early stage ng ganitong consumer technology.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Trending na balita

Higit paFiredancer ay live na, ngunit nilalabag ng Solana ang isang panuntunan sa kaligtasan na itinuturing ng Ethereum na hindi mapag-uusapan

Mayroon nang institutional-grade na imprastraktura ang Cardano, ngunit isang kapansin-pansing $40 million na kakulangan sa liquidity ang nagbabanta na mapigil ang paglago