Bakit tuluyang bumagsak ang market sentiment sa 2025? Pagsusuri sa 100,000-word na taunang ulat ng Messari

Orihinal na Pamagat: 《Bakit Ganap na Bumagsak ang Sentimyento ng Merkado noong 2025?|Pagsusuri sa 100,000-salitang Taunang Ulat ng Messari (Una)》

Orihinal na Pinagmulan: Merkle3s Capital

Ang artikulong ito ay batay sa taunang ulat ng Messari na The Crypto Theses 2026 na inilathala noong Disyembre 2025. Ang buong ulat ay higit sa 100,000 salita, at tinatayang 401 minuto ang opisyal na oras ng pagbabasa.

Panimula|Ito ang Pinakamasamang Taon ng Sentimyento, Ngunit Hindi ang Pinakamarupok na Taon ng Sistema

Kung titingnan lamang ang mga indicator ng sentimyento, halos mahatulan ng "kamatayan" ang crypto market noong 2025.

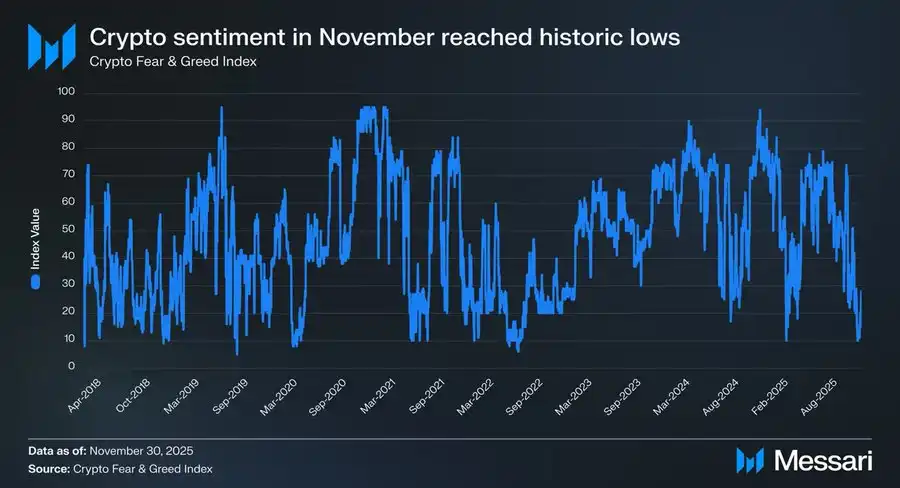

Noong Nobyembre 2025, bumagsak ang Crypto Fear & Greed Index sa 10, na pumasok sa antas ng "matinding takot".

Sa kasaysayan, bihirang-bihira ang mga panahong bumagsak ang sentimyento sa antas na ito:

· Marso 2020, liquidity crunch dulot ng pandaigdigang pandemya

· Mayo 2021, sunod-sunod na forced liquidation ng leverage

· Mayo–Hunyo 2022, sistematikong pagbagsak ng Luna at 3AC

· 2018–2019, bear market sa buong industriya

Lahat ng mga panahong ito ay may isang pagkakatulad: Ang industriya mismo ay nawawala na ng bisa, at ang hinaharap ay lubhang hindi tiyak.

Ngunit hindi ito ang kaso noong 2025. Walang pangunahing trading platform na naglustay ng pondo ng user, walang Ponzi scheme na may market cap na daan-daang milyong dolyar ang namamayani sa narrative, hindi bumagsak ang kabuuang market cap sa ilalim ng high point ng nakaraang cycle, sa halip ay naabot pa ng stablecoin ang bagong all-time high, at tuloy-tuloy ang pag-usad ng regulasyon at institusyonalisasyon.

Sa "antas ng katotohanan", hindi ito taon ng pagbagsak ng industriya. Ngunit sa "antas ng damdamin", ito marahil ang pinakamasakit na taon para sa maraming practitioner, investor, at matagal nang user.

Bakit Bumagsak ang Sentimyento?

Sa simula ng ulat, nagbigay ang Messari ng isang napaka-impactful na paghahambing:

Kung ikaw ay nag-aallocate ng crypto assets mula sa isang opisina sa Wall Street, maaaring ito ang pinakamahusay na taon mo sa industriya. Ngunit kung ikaw ay nagbabantay ng charts at naghahanap ng Alpha sa Telegram o Discord tuwing gabi, ito marahil ang taon na pinakanamimiss mo ang "lumang panahon".

Iisang merkado, dalawang halos magkasalungat na karanasan. Hindi ito basta-bastang pagbabago ng emosyon, o simpleng paglipat mula bull sa bear market, kundi isang mas malalim na structural mismatch: Ang merkado ay nagpapalit ng mga kalahok, ngunit karamihan ay gumagamit pa rin ng lumang pagkakakilanlan sa bagong sistema.

Hindi Ito Isang Market Recap

Hindi tatalakayin ng artikulong ito ang short-term price action, at hindi rin susubukang sagutin kung "tataas pa ba".

Mas kahalintulad ito ng isang structural explanation:

· Bakit habang patuloy na lumalakas ang institusyon, kapital, at imprastraktura,

· Ang sentimyento ng merkado ay bumabagsak sa kasaysayang pinakamababa?

· Bakit maraming tao ang pakiramdam ay "mali ang napiling track", ngunit hindi naman nabigo ang sistema mismo?

Pinili ng Messari sa ulat na ito na magsimula sa isang napaka-basic na tanong: Kung ang crypto asset ay sa huli ay isang "pera", sino ang karapat-dapat ituring na pera?

Ang pag-unawa dito ay pundasyon sa pag-unawa kung bakit ganap na bumagsak ang sentimyento ng merkado noong 2025.

Kabanata 1|Bakit Napakababa ng Sentimyento?

Kung titingnan lang ang resulta, halos "hindi maintindihan" ang pagbagsak ng sentimyento noong 2025.

Walang exchange na nag-collapse, walang sistematikong pagbagsak ng credit, walang core narrative na na-bankrupt, ngunit ang market ay nagbigay ng halos pinakamababang emosyonal na feedback sa kasaysayan.

Direktang sinabi ng Messari: Ito ay isang matinding kaso ng "malubhang pagdiskonekta ng emosyon at realidad".

1. Ang Sentiment Indicator ay Nasa "Historically Abnormal Range"

Ang pagbagsak ng Crypto Fear & Greed Index sa 10 ay hindi isang ordinaryong signal ng pullback.

Sa nakalipas na mahigit sampung taon, lumitaw lang ang numerong ito sa iilang pagkakataon, at bawat isa ay may kasamang tunay at malalim na krisis sa industriya:

· Pagputol ng sistema ng kapital

· Pagbagsak ng credit chain

· Pagsisimula ng pagdududa ng merkado kung may hinaharap pa

Ngunit wala ang mga problemang ito noong 2025.

Walang pangunahing imprastraktura na pumalya, walang pangunahing asset na na-liquidate hanggang zero, at walang sistematikong insidente na maaaring magpabagsak ng legalidad ng industriya. Sa statistical na pananaw, hindi tumutugma ang emosyonal na pagbasa na ito sa alinmang kilalang historical template.

2. Hindi Nabigo ang Merkado, Nabigo ang "Personal na Karanasan"

Ang pagbagsak ng emosyon ay hindi nagmula sa merkado mismo, kundi sa subjective na karanasan ng mga kalahok. Paulit-ulit na binigyang-diin ng Messari sa ulat na ito: Ang 2025 ay taon kung saan mas maganda ang karanasan ng institusyon kaysa sa retail.

Para sa mga institusyon, ito ay isang napakalinaw, at maging komportableng kapaligiran:

· Nagbigay ang ETF ng low-friction, low-risk na channel para sa allocation

· Ang DAT (digital asset treasury) ay naging matatag at predictable na long-term buyer

· Nagsisimula nang maging malinaw ang regulatory framework, at unti-unting nakikita ang compliance boundaries

Ngunit para sa maraming kalahok mula sa lumang estruktura, napakabagsik ng taong ito:

· Malaking pagbaba ng Alpha

· Nawalan ng bisa ang narrative rotation

· Karamihan sa mga asset ay matagal na underperform sa BTC

· Lubos na nasira ang ugnayan ng "effort" at "resulta"

Hindi tinanggihan ng merkado ang tao, nagpalit lang ito ng reward mechanism.

3. "Hindi Kumita," Mali ang Pagkakaintindi na "Bagsak ang Industriya"

Ang tunay na trigger ng emosyon ay hindi ang pagbaba ng presyo, kundi ang cognitive gap. Sa mga nakaraang cycle, ang implicit assumption ng crypto ay: basta't masipag, maaga, at agresibo ka, makakakuha ka ng excess returns.

Ngunit unang beses na sistematikong nabasag ang assumption na ito noong 2025.

· Hindi na nagkakaroon ng premium ang karamihan ng asset dahil lang sa "storytelling"

· Hindi na awtomatikong nagta-translate ang L1 ecosystem growth sa token returns

· Hindi na nangangahulugan ng mataas na kita ang mataas na volatility

Ang resulta, maraming kalahok ang nagkaroon ng maling akala: Kung hindi ako kumita, siguradong may problema ang buong industriya. Ngunit kabaligtaran ang konklusyon ng Messari: Ang industriya ay nagiging mas katulad ng mature na financial system, hindi na ito isang makina ng tuloy-tuloy na speculative bonus.

4. Ang Pinakadiwa ng Pagbagsak ng Sentimyento ay Maling Pagkakakilanlan

Pinagsama-sama ang lahat ng phenomena, iisa lang ang implicit na sagot ng Messari: Ang pagbagsak ng sentimyento noong 2025 ay, sa diwa, maling pagkakakilanlan.

· Ang merkado ay lumilihis patungo sa "asset allocators", "long-term holders", at "institutional participants"

· Ngunit marami pa ring kalahok ang nananatili bilang "short-term Alpha seekers"

Kapag nagbago ang reward logic ng sistema ngunit hindi sumabay ang paraan ng partisipasyon, tiyak na unang babagsak ang emosyon. Hindi ito problema ng personal na kakayahan, kundi friction cost ng pagbabago ng papel sa panahon.

Buod|Hindi Sinasabi ng Sentimyento ang Katotohanan

Ang sentimyento ng merkado noong 2025 ay tunay na sumasalamin sa sakit ng mga kalahok, ngunit hindi nito eksaktong ipinapakita ang estado ng sistema.

· Pagbagsak ng emosyon ≠ Pagkabigo ng industriya

· Lalong sumasakit ≠ Nawawala ang halaga

Ipinapahiwatig lang nito ang isang bagay: Ang lumang paraan ng partisipasyon ay mabilis nang nawawalan ng bisa. At ang pag-unawa dito ay pundasyon sa susunod na kabanata.

Kabanata 2|Ang Tunay na Ugat ng Pagbagsak ng Sentimyento: Nawawala ang Bisa ng Monetary System

Kung mananatili lamang sa antas ng market structure, hindi pa rin lubos na maipapaliwanag ang pagbagsak ng sentimyento noong 2025. Ang tunay na problema ay hindi:

· Kumonti ang Alpha

· Sobrang lakas ng BTC

· Pumasok ang mga institusyon

Lahat ng ito ay surface phenomena lamang. Mas malalim ang hatol ng Messari sa ulat: Ang pagbagsak ng sentimyento ng merkado ay sa diwa ay nagmumula sa isang matagal nang pinababayaang katotohanan—ang monetary system na kinalalagyan natin ay patuloy na nagpapahirap sa mga nag-iipon.

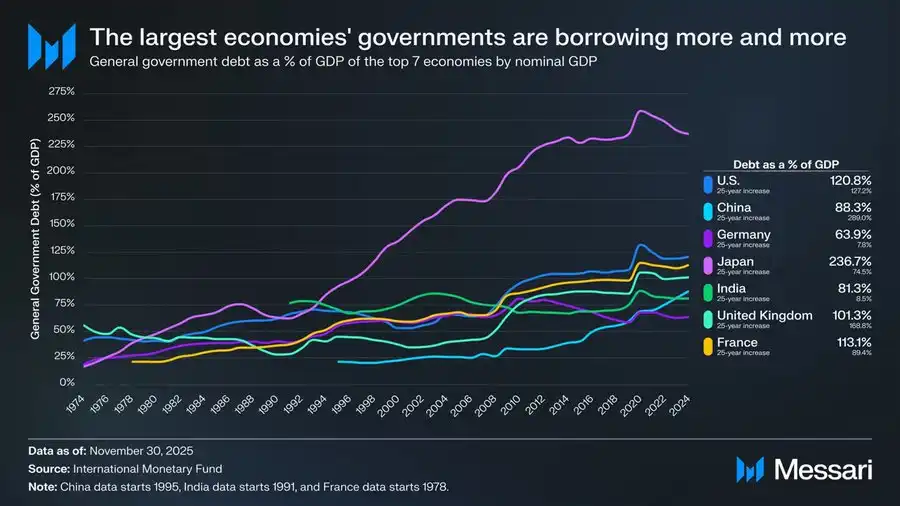

Isang Larawan na Dapat Harapin: Global Government Debt Out of Control

Hindi ito simpleng macro background, kundi ang lohikal na panimulang punto ng buong Cryptomoney argument.

Sa nakalipas na 50 taon, ang government debt-to-GDP ratio ng mga pangunahing ekonomiya sa mundo ay nagpapakita ng mataas na pagkakapareho at halos hindi na mababaliktad na pataas na trend:

· US: 120.8%

· Japan: 236.7%

· France: 113.1%

· UK: 101.3%

· China: 88.3%

· India: 81.3%

· Germany: 63.9%

Hindi ito resulta ng kabiguan ng isang bansa, kundi isang pangkalahatang resulta na sumasaklaw sa sistema, estrukturang politikal, at antas ng pag-unlad. Maging demokratikong bansa, centralized na bansa, developed economies, o emerging markets, ang government debt ay matagal nang mas mabilis kaysa sa economic growth.

Hindi "Mataas ang Utang" ang Ipinapakita ng Larawang Ito, Kundi "Sistematikong Inaalay ang Savings"

Kapag mas mabilis ang paglago ng government debt kaysa sa economic output, tatlong paraan lang ang natitira para mapanatili ang stability:

1. Inflation

2. Matagal na mababang real interest rate

3. Financial repression (capital controls, withdrawal limits, regulatory intervention)

Anuman ang piliing landas, iisang grupo ang magbabayad ng gastos: ang mga nag-iipon. Gumamit ang Messari ng isang napakaingat ngunit mabigat na pahayag: When debt grows faster than economic output, the costs fall most heavily on savers. Sa Filipino: Kapag mas mabilis ang utang kaysa sa paglago, tiyak na ang savings ang isasakripisyo.

Bakit Noong 2025 Nag-concentrate ang Pagbagsak ng Sentimyento?

Dahil noong 2025, ito ang unang taon na malinaw na napagtanto ng mas maraming kalahok ang katotohanang ito.

Bago ito:

· "Pansamantala lang ang inflation"

· "Laging ligtas ang cash"

· "Stable ang fiat currency sa long term"

Ngunit patuloy na pinabubulaanan ng realidad ang mga assumption na ito.

Kapag napagtanto ng mga tao na:

· Pagsusumikap ≠ Pagpapanatili ng yaman

· Ang mismong savings ay patuloy na lumiit

· Malaki ang tumaas ng hirap sa asset allocation

Ang pagbagsak ng emosyon ay hindi nagmumula sa Crypto, kundi sa pagkawala ng tiwala sa buong financial system. Crypto lang ang unang lugar na naramdaman ang impact na ito.

Ang Kahulugan ng Cryptomoney ay Hindi "Mas Mataas na Kita"

Ito rin ang paulit-ulit na binigyang-diin ng Messari, ngunit madaling ma-misinterpret. Hindi umiiral ang Cryptomoney para mangako ng mas mataas na returns.

Ang core value nito ay:

· Predictable na rules

· Hindi basta-basta nababago ng isang institusyon ang monetary policy

· Maaaring i-self-custody ang asset

· Maaaring maglipat ng halaga across borders nang walang pahintulot

Sa madaling salita, hindi ito "tool para kumita", kundi: Sa isang mundo ng mataas na utang at mababang katiyakan, muling binibigyan ng indibidwal ng karapatang pumili ng pera.

Ang Pagbagsak ng Sentimyento ay Isang Uri ng "Pagkamulat"

Kapag pinagsama mo ang debt chart na ito at ang sentimyento ng merkado noong 2025, makikita mo ang isang counterintuitive na konklusyon: Ang matinding pesimismo ng emosyon ay hindi nangangahulugang nabigo ang industriya, kundi mas maraming tao ang namumulat na totoo ang problema ng lumang sistema.

Ang problema ng Crypto ay hindi kailanman "walang silbi". Ang tunay na problema ay: Hindi na ito gumagawa ng madaliang excess returns para sa lahat.

Buod|Mula sa Sentimyento, Patungo sa Estruktura, Hanggang sa Pera Mismo

Nilulutas ng kabanatang ito ang isang pangunahing tanong: Bakit, kahit walang sistematikong pagbagsak, bumagsak ang sentimyento ng merkado sa kasaysayang pinakamababa? Hindi ito matatagpuan sa K-line, kundi sa monetary structure.

· Pagbagsak ng emosyon, ay sintomas

· Paradigm break, ay proseso

· Imbalance ng monetary system, ay ugat

At ito ang dahilan kung bakit pinili ng Messari na simulan ang buong ulat mula sa "pera" at hindi mula sa "aplikasyon".

Kabanata 3|Bakit BTC Lang ang Itinuturing na "Tunay na Pera"

Kung nakarating ka na sa puntong ito, malamang na may tanong ka: Kung ang problema ay nasa monetary system, bakit BTC ang sagot at hindi iba?

Napakalinaw ng hatol ng Messari sa ulat: Hindi na magkapantay ng kompetisyon ang BTC at iba pang crypto assets.

1. Ang Pera ay Hindi Isyu ng Teknolohiya, Kundi ng Konsensus

Ito ang unang susi sa pag-unawa sa BTC. Paulit-ulit na binigyang-diin ng Messari sa orihinal na teksto ang isang katotohanang madaling makalimutan ng mga engineer: Money is a social consensus, not a technical optimization problem. Sa madaling salita:

· Hindi "mas mabilis" ang pera

· Hindi "mas mura"

· Hindi rin "mas maraming function"

Kundi kung sino ang matagal at matatag na itinuturing na store of value. Mula sa pananaw na ito, hindi misteryo ang pagkapanalo ng Bitcoin.

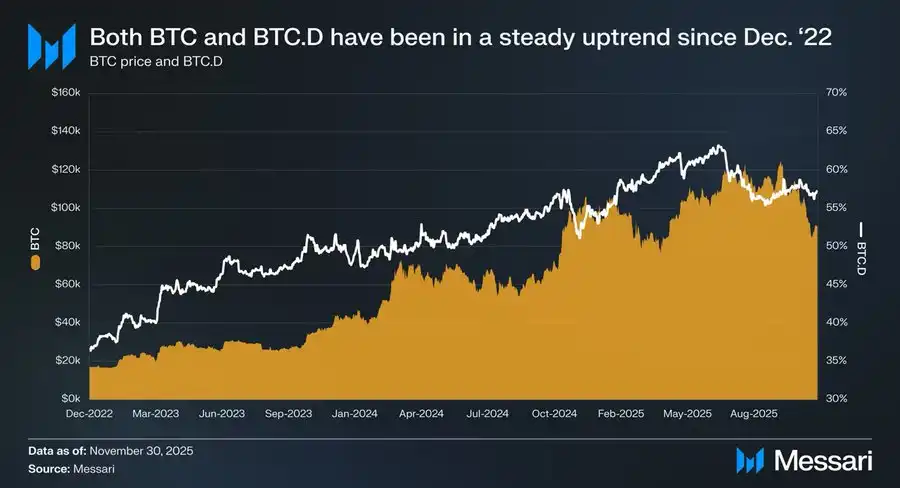

2. Tatlong Taong Datos, Nakasulat na ang Sagot

Mula Disyembre 1, 2022 hanggang Nobyembre 2025:

· Tumaas ang BTC ng 429%

· Market cap mula $318B → $1.81T

· Pumasok sa top ten ng global assets

Mas mahalaga ang relative performance: BTC.D mula 36.6% → 57.3%. Sa isang cycle na "dapat ay altcoin season", patuloy na bumabalik ang kapital sa BTC. Hindi ito aksidente ng isang bull run, kundi muling pag-classify ng asset ng merkado.

3. ETF at DAT, Sa Diwa ay "Institutionalized Consensus"

Maingat ang evaluation ng Messari sa ETF, ngunit mabigat ang konklusyon. Hindi lang "dagdag na buying pressure" ang Bitcoin ETF, kundi tunay nitong binabago ang: Sino ang bumibili + Bakit bumibili + Gaano katagal pwedeng hawakan

· Ginawang compliant asset ng ETF ang BTC

· Ginawang bahagi ng corporate balance sheet ng DAT ang BTC

· Itinaas ng national reserves ang BTC sa antas ng "strategic asset"

Kapag hawak ng mga papel na ito ang BTC, hindi na ito: "high-volatility risk asset na pwedeng itapon kahit kailan" kundi: currency asset na kailangang hawakan ng matagal at hindi pwedeng magkamali. Kapag ginanito ang pera, mahirap na itong bumalik sa dati.

4. Bakit Mas "Boring" ang BTC, Mas Mukha Itong Pera

Marahil ito ang pinaka-counterintuitive na punto ng 2025:

· Walang application ang BTC

· Walang narrative rotation

· Walang ecosystem story

· Wala ring "bagong bagay"

Ngunit dahil dito, tumutugma ito sa lahat ng katangian ng "pera":

· Hindi umaasa sa pangakong panghinaharap

· Hindi kailangan ng growth narrative

· Hindi kailangan ng tuloy-tuloy na delivery ng team

Kailangan lang nitong huwag magkamali.

At sa isang mundo ng mataas na utang at mababang katiyakan, ang "hindi magkamali" ay isang scarce asset.

5. Ang Lakas ng BTC ay Hindi Pagkabigo ng Merkado

Maraming tao ang nasasaktan dahil sa maling akala: "Malakas ang BTC, ibig sabihin may mali sa merkado." Kabaligtaran ang hatol ng Messari: Ang lakas ng BTC ay tanda ng mas rasyonal na merkado.

Kapag nagsimulang i-reward ng sistema ang:

· Stability

· Predictability

· Long-term credibility

Lahat ng strategy na umaasa sa "high volatility para sa high return" ay lalong magiging masakit. Hindi ito problema ng BTC, kundi ng paraan ng partisipasyon.

Buod|Hindi Nanalo ang BTC, Kundi Pinili Ito

Hindi "tinalo" ng BTC ang ibang asset. Sa panahon ng patuloy na pagbagsak ng monetary system, paulit-ulit na pinatunayan ng merkado na ito ang:

· Pinaka-hindi kailangang ipaliwanag na asset

· Pinaka-hindi umaasa sa tiwala na asset

· Pinaka-hindi nangangailangan ng pangakong panghinaharap na asset

Hindi ito resulta ng isang bull run, kundi isang pagkumpirma ng papel.

Kabanata 4|Kapag Isa na Lang ang "Pera" na Kailangan ng Merkado, Nawawala ang Bisa ng Kwento ng L1

Matapos makumpirma na ang BTC ay napili na ng merkado bilang "pangunahing Cryptomoney", hindi maiiwasang itanong: Kung may sagot na sa pera, ano pa ang natitira sa Layer 1? Hindi direktang nagbigay ng konklusyon ang Messari, ngunit malinaw ang trend: Ang valuation ng L1 ay napipilitang bumalik mula "future narrative" sa "realistic constraints".

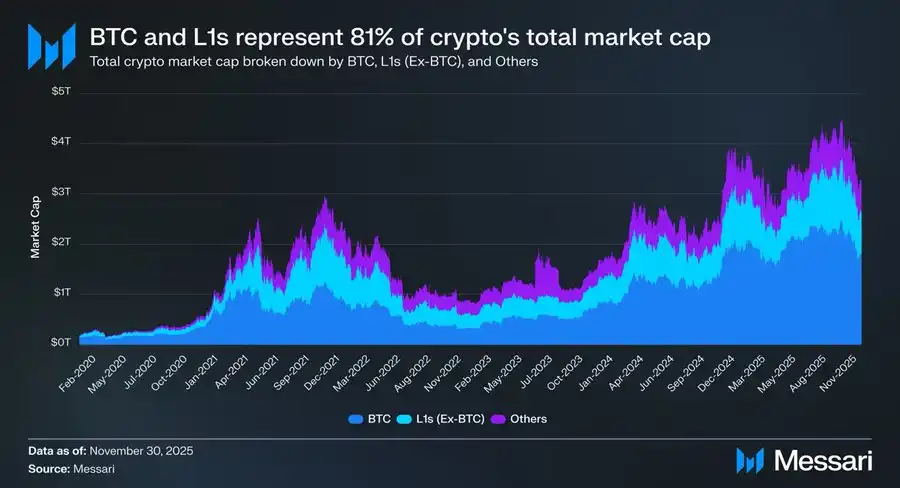

1. Isang Malupit Ngunit Totoong Katotohanan: 81% ng Market Cap ay Nasa "Pera" na Narrative

Sa pagtatapos ng 2025, ang kabuuang crypto market cap ay humigit-kumulang $3.26T:

· BTC: $1.80T

· Ibang L1: mga $0.83T

· Ibang asset: kulang sa $0.63T

Sa kabuuan: Mga 81% ng crypto asset market cap ay tinuturing ng merkado bilang "pera" o "potential na pera". Ano ang ibig sabihin nito? Ibig sabihin, matagal nang hindi "application platform" ang valuation logic ng L1, kundi "karapat-dapat ba itong maging pera".

2. Ang Problema: Karamihan sa L1, Hindi Karapat-dapat

Direkta at malamig ang datos ng Messari.

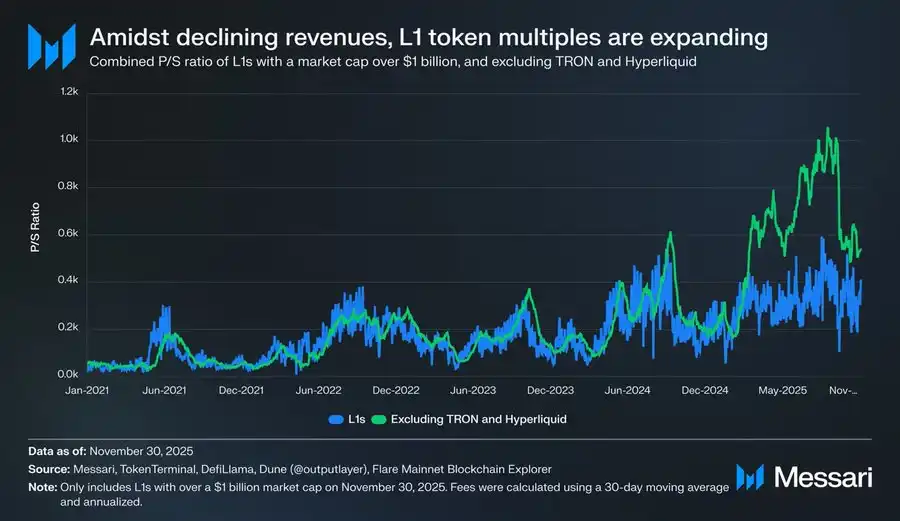

Matapos alisin ang mga outlier tulad ng TRON at Hyperliquid na may abnormal na mataas na kita:

· Patuloy na bumababa ang kabuuang kita ng L1

· Ngunit patuloy na tumataas ang valuation multiple

Ang adjusted P/S ratio ay:

· 2021: 40x

· 2022: 212x

· 2023: 137x

· 2024: 205x

· 2025: 536x

Samantala, ang kabuuang kita ng L1:

· 2021: $12.3B

· 2022: $4.9B

· 2023: $2.7B

· 2024: $3.6B

· 2025 (annualized): $1.7B

Hindi ito maipapaliwanag ng "future growth" na narrative.

3. Hindi "Undervalued" ang L1, Kundi "Reclassified"

Maraming tao ang nasasaktan dahil sa maling akala: "Mali bang pinatay ng merkado ang L1?" Kabaligtaran ang hatol ng Messari: Hindi pinatay ng merkado ang L1, binawasan lang nito ang 'monetary imagination space' nila.

Kung ang isang asset ay:

· Hindi stable na store of value

· Hindi pwedeng i-hold ng matagal

· Hindi rin nagbibigay ng tiyak na cash flow

Sa huli, iisa lang ang valuation method: high beta risk asset.

4. Ang Halimbawa ng Solana ay Sapat na

SOL ay isa sa iilang L1 na tinalo ang BTC noong 2025. Ngunit binanggit ng Messari ang isang napakasakit na katotohanan:

· 20–30x ang paglago ng ecosystem data ng SOL

· Ngunit 87% lang ang outperformance nito sa BTC

Sa madaling salita: Para makakuha ng "significant excess returns" laban sa BTC, kailangan ng L1 ng explosive ecosystem growth sa antas ng magnitude. Hindi ito "kulang sa effort", kundi nabago na ang reward function.

5. Kapag Naging "Pera" ang BTC, Mas Mabigat ang Pasan ng L1

Hindi ito napapansin ng marami. Bago malinaw ang monetary status ng BTC:

· Pwedeng magkwento ang L1 ng "future as money"

· Handa ang merkado na magbayad para sa possibility na ito

Ngayon:

· Established na ang BTC

· Hindi na handa ang merkado na magbayad ng parehong premium para sa "second money"

Kaya mas mahirap na ang tanong para sa L1: Kung hindi ka pera, ano ka nga ba?

Buod|Problema ng L1 ay Hindi Kompetisyon, Kundi Pagpoposisyon

Hindi "tinalo" ng BTC ang L1. Natalo sila sa:

· Sa dimension ng pera

· Hindi na kailangan ng merkado ng mas maraming sagot

At kapag nawala ang "monetary narrative" na proteksyon, kailangang harapin ng lahat ng valuation ang realistic constraints.

Ito mismo ang direktang pinagmulan ng pagbagsak ng emosyon ng maraming kalahok noong 2025.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

SEC Nilalabanan ang mga Panlilinlang sa Crypto: Isang Walang-humpay na Krusada

Merkado ng Crypto Ngayon: NIGHT na nakabase sa Cardano bumagsak, ZEC at XMR bumaba rin

Sumali ang ICB Network sa LinkLayerAI upang isama ang real-time na pananaw sa kalakalan at mga AI agent

WSPN at TradeGo Nagdadala ng Commodity Trade at Stablecoin Settlements On-Chain