Maszyna wzrostu Nvidia ma tylko jedno koło

NVIDIA wpadła w błędne koło, gdzie niewielkie przekroczenie oczekiwań jest postrzegane jako niespełnienie oczekiwań.

Nvidia utknęła w dziwnym cyklu, gdzie niewielkie przekroczenie oczekiwań oznacza już ich niespełnienie.

Autor: Li Yuan

Redakcja: Zheng Xuan

Źródło: GeekPark

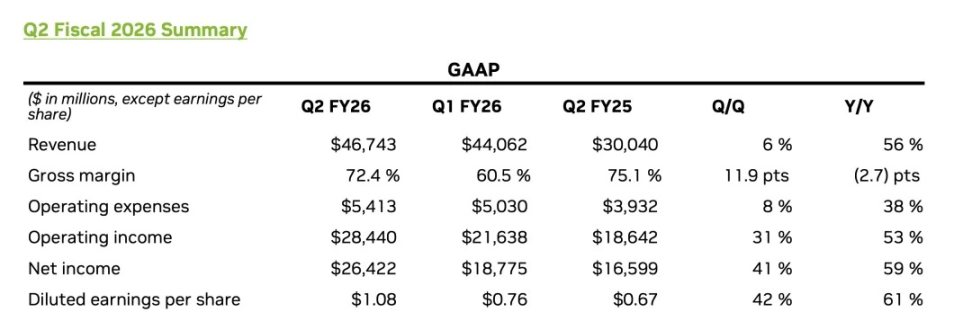

W strefie czasowej UTC+8, 28 sierpnia, Nvidia opublikowała raport finansowy za drugi kwartał roku fiskalnego 2026.

Patrząc na wyniki, Nvidia ponownie przedstawiła raport godny prymusa:

- Przychody za drugi kwartał osiągnęły 46,743 miliarda dolarów, co oznacza wzrost o 56% rok do roku i jest nieco wyższe od wcześniejszych oczekiwań rynkowych na poziomie 46,23 miliarda dolarów;

- Przychody z działalności centrów danych, będącej kluczowym silnikiem firmy, osiągnęły nowy rekord – 41,1 miliarda dolarów, co oznacza wzrost o 56% rok do roku;

- Skorygowany zysk na akcję wyniósł 1,05 dolara, co oznacza wzrost o 54% rok do roku i również przewyższyło oczekiwania.

Jednak pozornie idealne wyniki nie uspokoiły całkowicie Wall Street.

Reakcja rynku była bezpośrednia i gwałtowna: po ogłoszeniu wyników cena akcji Nvidia spadła chwilowo o ponad 5% (UTC+8), a do końca sesji spadek zmniejszył się do 3% (UTC+8), ale sama zmienność już wiele mówi.

Nvidia jest obecnie wyjątkową firmą na rynku: jej absolutnym rdzeniem przychodów jest działalność związana z centrami danych AI, a te ogromne i szybko rosnące przychody są silnie skoncentrowane na kilku „wielorybach” – takich jak duzi dostawcy usług chmurowych i czołowe instytucje badawcze AI, jak OpenAI.

Taka struktura przychodów oznacza, że wzrost Nvidii jest głęboko „powiązany” z wydatkami kapitałowymi i strategią AI tych największych graczy. Każdy ich ruch natychmiast przekłada się na wyniki Nvidii i oczekiwania rynku. Cena akcji Nvidii już dawno przestała być prostym odzwierciedleniem jej własnych wyników, a stała się barometrem nastrojów całego rynku AI.

Jej bardzo wysoka wycena już wcześniej „skonsumowała” marzenia o „eksplozji AI”, a rynek wpadł w pułapkę, gdzie „niewielkie przekroczenie oczekiwań to już ich niespełnienie” – tylko miażdżące „duże przekroczenie oczekiwań” może przynieść wzrost kursu.

Jeszcze głębszy niepokój budzi fakt, że rynek kapitałowy nigdy nie przestał zadawać AI fundamentalnych pytań: czy ta rewolucja napędzana mocą obliczeniową wciąż wymaga ogromnych inwestycji i wyprzedzającego planowania, czy już zbliża się do etapu „optymalizacji kosztów i wydajności”? Nikt nie zna odpowiedzi, ale wszyscy boją się, że impreza może się w każdej chwili skończyć.

Jednocześnie zmienność w działalności w Chinach potęguje tę niepewność. Z raportu wynika, że w drugim kwartale Nvidia nie sprzedała do Chin żadnych chipów H20, a prognozy na trzeci kwartał również nie uwzględniają tych przychodów. Choć Jensen Huang podczas prezentacji wyników wyraził długoterminowy optymizm wobec rynku chińskiego, stwierdzając, że „możliwość wprowadzenia Blackwell na rynek chiński jest realna” i szacując, że w tym roku szanse rynkowe w Chinach sięgną 50 miliardów dolarów, to jednak krótkoterminowa luka w przychodach jest faktem.

Jako zarządzający firmą stojącą na szczycie świata, Jensen Huang jest przekonany o swoim kierunku: nakreślił niezwykle ambitną wizję przyszłości zarówno dla Nvidii, jak i całej branży AI. Podczas prezentacji wyników jasno przewidział, że do końca tej dekady roczne wydatki na globalną infrastrukturę AI osiągną 3–4 biliony dolarów. Nie patrzy na pojedyncze kwartalne zamówienia, lecz na trwającą dekadę, nową rewolucję przemysłową napędzaną przez AI.

Jego pewność przejawia się także w tym, że w tym kwartale Nvidia zwróciła akcjonariuszom 10 miliardów dolarów oraz ogłosiła nowy program skupu akcji o wartości aż 60 miliardów dolarów.

Prognozowany wzrost na kolejny kwartał jest również bardzo konkretny: prognoza przychodów na trzeci kwartał wynosi 54 miliardy dolarów, co oznacza, że firma w ciągu zaledwie trzech miesięcy ponownie wygeneruje ponad 9,3 miliarda dolarów dodatkowych przychodów.

Choć ta prognoza jest nieco wyższa od konsensusu Wall Street, to jednak znacznie niższa niż oczekiwania niektórych optymistycznych analityków, sięgające nawet 60 miliardów dolarów. Ta nieustanna rynkowa chciwość na „eksplozję wzrostu”, spleciona z obawą przed spowolnieniem i ryzykami zewnętrznymi, stanowi największe wyzwanie, przed którym stoi Nvidia.

01 Przyszłość działalności centrów danych: zmiana generacji chipów + Agent AI

Jako absolutny rdzeń imperium Nvidii, wyniki działalności centrów danych w tym kwartale doskonale ilustrują subtelną różnicę między „doskonałością” a „oczekiwaniami rynku”.

Patrząc na dane, historia wzrostu wciąż trwa.

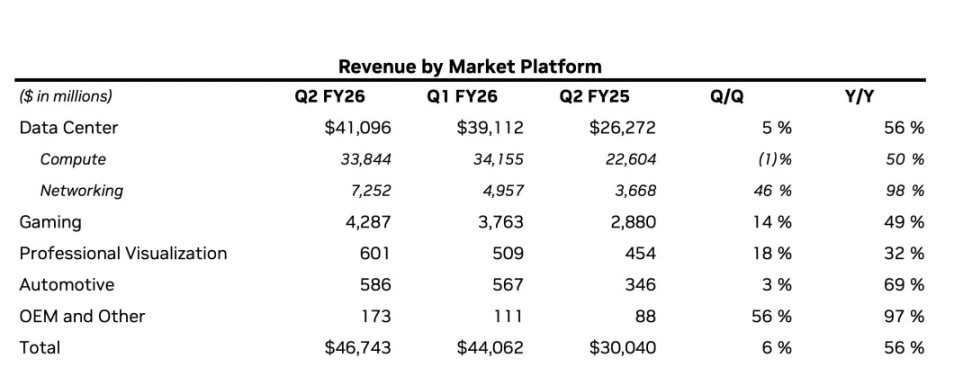

- Całkowite przychody osiągnęły nowy rekord: przychody z działalności centrów danych wyniosły 41,1 miliarda dolarów, co oznacza wzrost o 56% rok do roku i o 5% kwartał do kwartału.

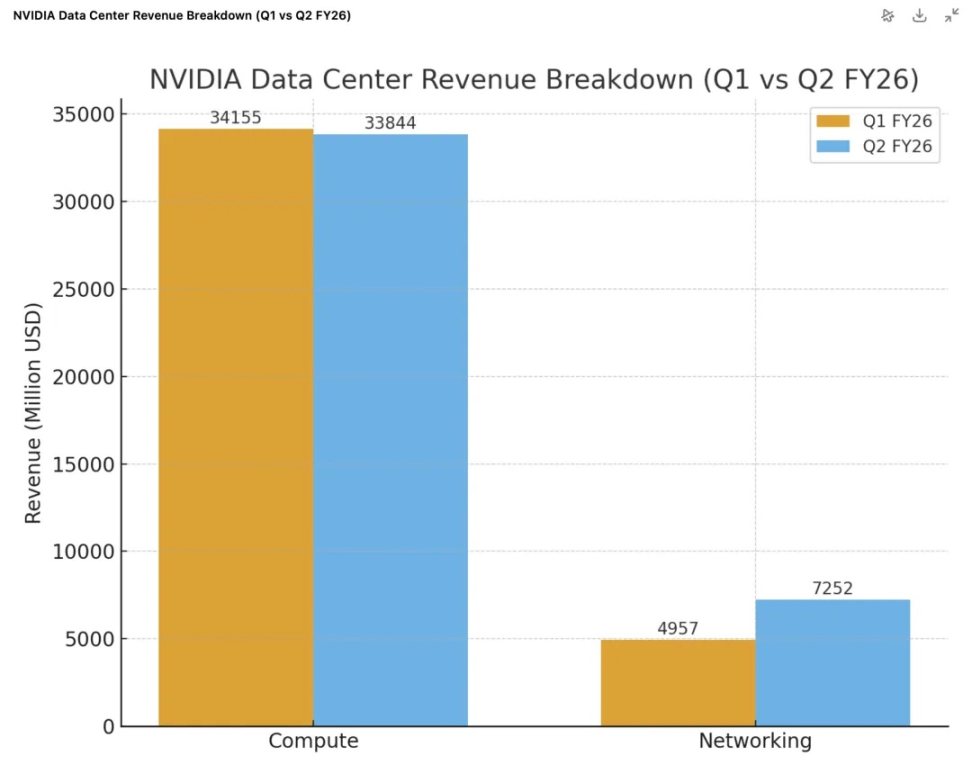

- Silnik Blackwell ruszył pełną parą: produkty nowej generacji o architekturze Blackwell zaczęły być masowo wdrażane, a przychody związane z centrami danych wzrosły kwartał do kwartału aż o 17%. Flagowy produkt GB300 wszedł w fazę pełnej produkcji masowej, osiągając tempo produkcji około 1000 szaf serwerowych tygodniowo (UTC+8). Platforma Blackwell Ultra już w tym kwartale stała się linią produktową o wartości „kilku miliardów” dolarów, co pokazuje ogromny popyt na nową architekturę.

- Działalność sieciowa stała się „drugim silnikiem”: w tym kwartale działalność sieciowa osiągnęła imponujące przychody w wysokości 7,3 miliarda dolarów, co oznacza wzrost o 98% rok do roku i aż o 46% kwartał do kwartału. Roczne przychody z działalności Ethernet Spectrum-X zoptymalizowanej pod AI przekroczyły już 10 miliardów dolarów.

- Szybki wzrost na rynkach wschodzących: „suwerenna AI” staje się wyraźnym punktem wzrostu, a Nvidia szacuje, że w tym roku przychody z tego segmentu przekroczą 2 miliardy dolarów, czyli ponad dwukrotnie więcej niż rok temu.

Jednak pod lupą rynku w tym raporcie pojawiły się również „skazy” budzące niepokój inwestorów. Przede wszystkim przychody na poziomie 41,1 miliarda dolarów były nieznacznie niższe od wcześniejszych oczekiwań rynku na poziomie 41,3 miliarda dolarów. Spadek ten wynikał głównie z 4 miliardów dolarów mniej przychodów ze sprzedaży chipów H20 do Chin, co jest zgodne z sytuacją z poprzedniego kwartału.

Na szczęście eksplozja wzrostu działalności sieciowej stała się kluczowym elementem równoważącym presję na GPU. W tym kwartale przychody z działalności sieciowej wyniosły 7,3 miliarda dolarów, co oznacza wzrost o 98% rok do roku i aż o 46% kwartał do kwartału. To głównie zasługa wysokiej sprzedaży produktów sieciowych NVLink, InfiniBand i innych, powiązanych z platformą Blackwell. Dane te jasno pokazują, że sukces Nvidii już dawno nie polega na sprzedaży samych GPU, lecz na oferowaniu całych, wysoko marżowych „rozwiązań fabryk AI” obejmujących szybkie sieci połączeń.

Kluczowe pytanie stojące za tymi danymi to: czy Nvidia, przy tak ogromnej skali, może nadal utrzymać szybkie tempo wzrostu?

W obecnej sytuacji rynkowej to niemal nie jest już kwestia „konkurencji”. Jensen Huang podczas prezentacji wyników jasno stwierdził, że ze względu na szybkie iteracje modeli AI i bardzo złożony stack technologiczny, uniwersalna, pełnostackowa platforma Nvidia ma ogromną przewagę nad dedykowanymi chipami ASIC, więc presja konkurencyjna z zewnątrz nie jest śmiertelna.

Huang podkreślił także kluczowe ograniczenie w budowie centrów danych – energię elektryczną. Gdy energia staje się głównym ograniczeniem przychodów centrów danych, „wydajność na wat” (performance per watt) bezpośrednio decyduje o ich zdolności do generowania zysków. To wyjaśnia, dlaczego klienci są gotowi, a wręcz muszą, co roku kupować najnowsze i najdroższe chipy Nvidii. Każda nowa generacja architektury (od Hopper przez Blackwell po Rubin) przynosi ogromny skok w „wydajności na wat”, a zakup nowych chipów to w istocie inwestycja w „górny limit przychodów” przy ograniczonych zasobach energii.

Prawdziwa presja wynika z naturalnych praw rozwoju AI – czy rozwój AI może być utrzymany?

Na to pytanie Jensen Huang udzielił swojej odpowiedzi: AI typu Reasoning Agentic AI.

Podczas prezentacji wyników powiedział:

„W przeszłości chatboty działały w trybie 'jednorazowego wywołania' – wydajesz polecenie, a one generują odpowiedź; obecnie AI potrafi samodzielnie prowadzić badania, myśleć i opracowywać plany, a nawet korzystać z narzędzi. Ten proces nazywa się 'głębokim myśleniem'... W porównaniu do trybu 'jednorazowego wywołania', modele Reasoning Agentic AI mogą wymagać 100, a nawet 1000 razy większej mocy obliczeniowej.”

Kluczowa logika tej wypowiedzi jest taka: gdy AI ewoluuje z prostego „narzędzia do pytań i odpowiedzi” w „inteligentnego agenta” zdolnego samodzielnie wykonywać złożone zadania, zapotrzebowanie na moc obliczeniową eksploduje wykładniczo.

Dla inwestorów historia działalności centrów danych Nvidii jest już bardzo jasna i stopniowo się rozwija: obecny wzrost jest stabilnie napędzany przez platformę Blackwell; kolejny etap wzrostu już nadchodzi – Jensen Huang podczas prezentacji wyników ogłosił, że sześć nowych chipów platformy Rubin przeszło już tape-out w TSMC i weszło w fazę produkcji wafli, zgodnie z planem przygotowując się do masowej produkcji w przyszłym roku.

A ostateczne paliwo napędzające ten niekończący się wzrost zależy całkowicie od tego, czy rynek uwierzy, że era „Agent AI” rzeczywiście nadejdzie tak szybko, jak przewiduje Huang, i stworzy nieskończone zapotrzebowanie na moc obliczeniową.

02 O Chinach: wpływ geopolityki trwa

Podczas telekonferencji wynikowej Jensen Huang ponownie podkreślił długoterminową wiarę w rynek chiński, szacując, że „Chiny mogą w tym roku przynieść firmie 50 miliardów dolarów szans rynkowych, a roczna stopa wzrostu rynku wynosi około 50%”, i jasno wyraził chęć „sprzedaży nowszych chipów na rynek chiński”.

Plan jest optymistyczny, ale rzeczywistość w raporcie finansowym jest surowa.

Jako segment odpowiadający za ponad 88% przychodów, działalność centrów danych Nvidii wzrosła w tym kwartale o 56% rok do roku, ale jej przychody na poziomie 41,1 miliarda dolarów były nieco niższe od oczekiwań analityków (41,29 miliarda dolarów). To już drugi kwartał z rzędu, gdy ten segment nie spełnił oczekiwań Wall Street.

Problem leży w działalności w Chinach. Szczegółowa analiza działalności centrów danych pokazuje, że kluczowe chipy GPU wygenerowały przychody na poziomie 33,8 miliarda dolarów, co oznacza spadek o 1% kwartał do kwartału. Bezpośrednią przyczyną tego spadku jest fakt, że specjalna wersja chipów H20 przeznaczona na rynek chiński nie została w tym kwartale w ogóle sprzedana do Chin, co spowodowało lukę w przychodach rzędu 4 miliardów dolarów.

Aby zrozumieć tę lukę, trzeba przypomnieć sobie zmiany polityczne z ostatnich dwóch kwartałów:

Pierwszy kwartał: polityczny „nagły hamulec”

- W kwietniu tego roku rząd USA wprowadził wymóg uzyskania licencji na eksport chipów H20 do Chin, co niemal natychmiast „zamroziło” sprzedaż H20 na rynku chińskim.

- Wobec dużych zapasów i kontraktów przygotowanych na rynek chiński, firma musiała odpisać 4,5 miliarda dolarów strat. Dodatkowo 2,5 miliarda dolarów już podpisanych zamówień nie mogło zostać zrealizowanych z powodu nowych przepisów.

- Mimo to Nvidia zdołała przed wejściem w życie pełnych ograniczeń sprzedać do Chin chipy H20 o wartości 4,6 miliarda dolarów. Ta „ostatnia partia” była jednorazowa, ale znacznie podniosła bazę przychodów z działalności obliczeniowej w pierwszym kwartale.

Drugi kwartał: „próżnia” przychodowa

- W drugim kwartale sprzedaż H20 do Chin spadła do zera.

- Jednak Nvidia znalazła kilku nowych klientów poza Chinami i sprzedała 650 milionów dolarów zapasów H20. Dzięki tej sprzedaży firma mogła odwrócić wcześniej utworzoną rezerwę na ryzyko w wysokości 180 milionów dolarów.

- Ogólnie rzecz biorąc, przychody związane z chipami H20 spadły o około 4 miliardy dolarów w porównaniu z pierwszym kwartałem. To wyjaśnia, dlaczego działalność obliczeniowa w drugim kwartale odnotowała 1% spadek kwartał do kwartału – porównanie dotyczy bowiem kwartału z „jednorazowo” wysokimi przychodami.

Obecnie polityka rządu USA dotycząca ograniczeń eksportu chipów AI pozostaje niejasna. Wcześniej administracja Trumpa proponowała, by Nvidia, AMD i inne firmy przekazywały 15% przychodów ze sprzedaży chipów do Chin, ale polityka ta nie została jeszcze przekształcona w oficjalne przepisy.

Z powodu tej niepewności Nvidia przyjęła w oficjalnych prognozach najbardziej konserwatywne podejście – prognoza przychodów na trzeci kwartał w wysokości 54 miliardów dolarów wyraźnie zakłada zerowe przychody z H20 w Chinach. Jednak CFO Colette Kress zasugerowała potencjalną możliwość wzrostu. Ujawniła, że firma „czeka na oficjalne wytyczne Białego Domu” i dodała: „Jeśli sytuacja geopolityczna pozwoli, przychody ze sprzedaży chipów H20 do Chin w trzecim kwartale mogą wynieść od 2 do 5 miliardów dolarów”.

Czy będzie można sprzedawać na rynek chiński, kiedy i jakie produkty – to wszystko nie zależy od samej Nvidii, lecz od geopolitycznej równowagi.

03 Wzrost działalności pobocznych: szybki, ale niewystarczający dla bilionowej wyceny

Kiedy wszystkie światła skierowane są na działalność centrów danych, łatwo przeoczyć wzrost innych segmentów Nvidii. W rzeczywistości, patrząc na nie osobno, każdy z nich prezentuje się bardzo dobrze.

Działalność gamingowa to najjaśniejszy „aktor drugoplanowy” tego kwartału.

- Segment ten osiągnął przychody w wysokości 4,3 miliarda dolarów, co oznacza wzrost o 49% rok do roku i o 14% kwartał do kwartału (UTC+8), pokazując silne oznaki ożywienia.

- Główną siłą napędową wzrostu są nowe produkty: GeForce RTX 5060 z architekturą Blackwell po premierze szybko stał się najszybciej sprzedającym się GPU klasy x60 w historii Nvidii, co potwierdza jej ogromną siłę w segmencie konsumenckim.

Działalność profesjonalnej grafiki i robotyki samochodowej sieje ziarna na przyszłość.

- Przychody z profesjonalnej grafiki wyniosły 601 milionów dolarów, co oznacza wzrost o 32% rok do roku; wysokiej klasy GPU RTX są coraz częściej wykorzystywane w projektowaniu, symulacjach i cyfrowych bliźniakach przemysłowych napędzanych przez AI.

- Przychody z działalności samochodowej i robotyki wyniosły 586 milionów dolarów, co oznacza wzrost o 69% rok do roku; kluczowym osiągnięciem jest rozpoczęcie dostaw systemu DRIVE AGX Thor, uznawanego za „superkomputer na kołach” nowej generacji, co oznacza wejście w fazę komercjalizacji w branży motoryzacyjnej (UTC+8).

- Ponadto w tym kwartale oficjalnie wprowadzono na rynek nową generację platformy obliczeniowej dla robotów THOR, która oferuje „rząd wielkości” wyższą wydajność AI i efektywność energetyczną w porównaniu z poprzednią generacją. Logika Jensena Huanga jest taka: zapotrzebowanie na moc obliczeniową w zastosowaniach robotycznych, zarówno po stronie urządzeń, jak i infrastruktury (do treningu i symulacji na platformie Omniverse), będzie rosło wykładniczo, co stanie się ważnym czynnikiem napędzającym długoterminowy popyt na platformy centrów danych.

Jednak mimo imponujących wskaźników wzrostu, skala tych segmentów jest nieporównywalna z działalnością centrów danych.

Przychody z działalności gamingowej na poziomie 4,3 miliarda dolarów to zaledwie jedna dziesiąta przychodów z centrów danych. A łączne przychody z profesjonalnej grafiki i robotyki samochodowej to około 1,2 miliarda dolarów – przy 41,1 miliarda dolarów z centrów danych można je niemal uznać za „inne przychody”.

To prowadzi do jasnego wniosku: w przewidywalnej przyszłości żadna z „działalności pobocznych” Nvidii nie ma szansy stać się „drugą krzywą wzrostu” dorównującą centrom danych. Są to zdrowe i ważne segmenty, które budują bogatszy ekosystem firmy i eksplorują możliwości zastosowania AI na urządzeniach końcowych i w świecie fizycznym.

Jednak dla giganta, który potrzebuje setek miliardów dolarów przychodów, by uzasadnić swoją bilionową wycenę, obecny wkład tych segmentów jest wciąż zbyt mały, by złagodzić rynkowy „niepokój o wzrost”.

Los kursu akcji Nvidii wciąż jest nierozerwalnie związany z „wozem bojowym” centrów danych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Marszowy Poranny Raport | SEC spodziewa się opublikować „innowacyjne zwolnienia” dla branży kryptowalutowej „w ciągu około miesiąca”

SEC spodziewa się opublikować zwolnienie dotyczące innowacji w branży kryptowalut, brytyjska ustawa „Digital Assets and Other Property Law” weszła w życie, CEO BlackRock ujawnił, że fundusze suwerenne kupują bitcoin, Bank of America zaleca klientom alokację aktywów w kryptowaluty, a presja sprzedażowa na bitcoin zbliża się do końca. Podsumowanie wygenerowane przez Mars AI. To podsumowanie zostało wygenerowane przez model Mars AI, a jego dokładność i kompletność są nadal w fazie iteracyjnej aktualizacji.

Głęboka refleksja: zmarnowałem osiem lat w branży kryptowalut

W ostatnich dniach artykuł zatytułowany „Zmarnowałem osiem lat w branży kryptowalut” zdobył ponad milion wyświetleń i szerokie zainteresowanie na Twitterze. Treść artykułu bezpośrednio wskazuje na kasynowy charakter oraz nihilistyczne tendencje rynku kryptowalut. ChainCatcher przetłumaczył ten tekst, aby umożliwić szerszą dyskusję.

Popularne

WięcejMarszowy Poranny Raport | SEC spodziewa się opublikować „innowacyjne zwolnienia” dla branży kryptowalutowej „w ciągu około miesiąca”

Komentarze Hasu na temat rynku kontraktów terminowych na gaz on-chain zaproponowanego przez Vitalika: Słabe zainteresowanie kupujących może prowadzić do niewystarczającej płynności i trudności w osiągnięciu odpowiedniej skali.