Wyczekiwany przez wszystkich Plasma zostanie uruchomiony dziś wieczorem – czy może zmienić układ sił w płatnościach on-chain?

Plasma przedstawia się jako infrastruktura rozliczeniowa dla USDT i BTC, próbując wypełnić lukę pozostawioną przez Ethereum i Tron, wspierając płatności w rzeczywistym świecie.

Oryginalny tytuł: Plasma: The World of On-Chain Payments

Źródło: Sumcap

Tłumaczenie: Alex Liu, Foresight News

Ten artykuł dogłębnie analizuje Plasma, śledzi ewolucję stablecoinów i bada, jak architektura Plasma może przekształcić tę dziedzinę.

Od „solidnej waluty” do „stabilnej waluty”

3 stycznia 2009 roku wydobyto pierwszy blok bitcoin, w którym osadzono wiadomość: „Minister finansów jest na krawędzi drugiej rundy ratowania banków.” Odnosiło się to do brytyjskiego ministra finansów Alistaira Darlinga, który wówczas przygotowywał się do kolejnej masowej pomocy dla banków z pieniędzy podatników — zaledwie kilka miesięcy po pierwszej akcji ratunkowej.

Pierwszy blok bitcoin;

Te działania ratunkowe miały miejsce po krachu na Wall Street we wrześniu 2008 roku. Po upadku 158-letniego banku inwestycyjnego Lehman Brothers, jego bankructwo wywołało globalną falę szoku. Z dnia na dzień rynek kredytowy zamarł, a biliony dolarów zabezpieczonych hipoteką papierów wartościowych stały się bezwartościowe — co jasno pokazało, że „tradycyjne finanse” nie są godne zaufania: banki podejmowały nadmierne ryzyko, regulatorzy przymykali oko, a gdy wszystko się zawaliło, to podatnicy musieli ponosić straty.

Dla wielu osób BTC był postrzegany jako bezpośredni produkt tej kryzysowej sytuacji, całkowicie przeciwstawny wobec istniejącego systemu bankowego: i) ograniczona podaż, ii) brak centralnej władzy, iii) odporny na inflację sieciowy system peer-to-peer.

Jednak ta „solidna” waluta wiązała się z kompromisem: zmiennością wyrażoną w dolarach amerykańskich. Wraz ze wzrostem liczby użytkowników rosło zapotrzebowanie na przewidywalne płatności i faktury. Alternatywa: (a) przelew środków do banku, (b) oczekiwanie na rozliczenie przez kilka dni oraz (c) ponoszenie wysokich opłat w tym procesie, tylko pogarszała sytuację.

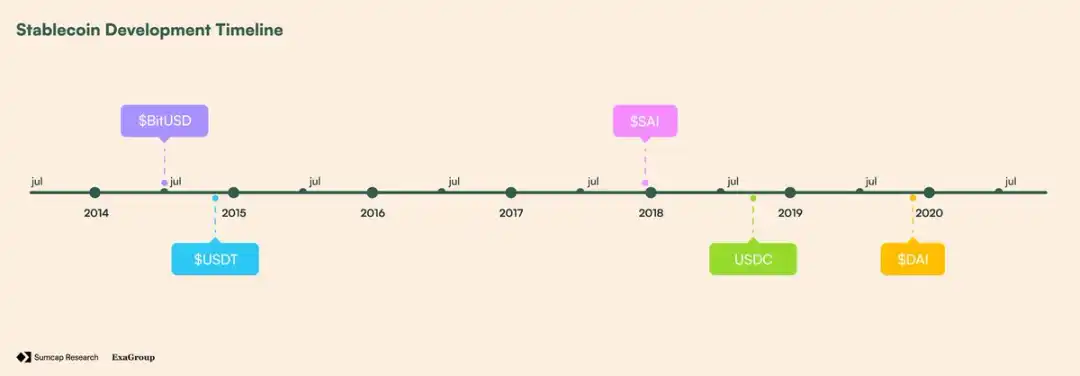

Ostatecznie, w lipcu 2014 roku, BitShares uruchomiło BitUSD — pozwalając użytkownikom na zablokowanie BTS (natywnego tokena BitShares) jako zabezpieczenia i utworzenie tokena powiązanego z dolarem amerykańskim. Jednakże, całkowicie polegał on na BTS, co oznaczało, że spadek ceny łatwo prowadził do obniżenia poziomu zabezpieczenia poniżej bezpiecznego progu i wywoływał masową likwidację.

Zaledwie kilka miesięcy później, w listopadzie 2014 roku, Tether wprowadził USDT — token wspierany przez walutę fiducjarną, wymienialny 1:1 na zdeponowane dolary. W przeciwieństwie do BitUSD, nie wymagał nadzabezpieczenia ani skomplikowanych mechanizmów, a ta prostota pozwoliła mu osiągnąć wolumen obrotu 19.3 miliona dolarów i kapitalizację rynkową 1.45 miliona dolarów w mniej niż rok. Dla porównania, wówczas ETH był wart około 1 dolara, a BTC oscylował wokół 240 dolarów.

Sukces USDT;

Sukces USDT zainspirował kolejne alternatywy. MakerDAO (@SkyEcosystem) w grudniu 2017 roku uruchomiło SAI, pozwalając użytkownikom blokować ETH w pozycjach dłużnych, aby wybijać miękko powiązane z dolarem tokeny, ale zmienność ETH wymusiła aktualizację: w listopadzie 2019 roku pojawił się Multi-Collateral Dai (DAI). Dzięki dywersyfikacji zabezpieczeń i zwiększeniu kontroli ryzyka zarządzanej przez MKR, DAI stał się pierwszym szeroko przyjętym zdecentralizowanym stablecoinem.

W międzyczasie konkurenci wspierani przez waluty fiducjarne również się rozwijali: USDC został uruchomiony w 2018 roku, pozycjonując się jako regulowany, w pełni wspierany przez dolara i posiadający certyfikaty przejrzystości token, szybko stając się preferowanym zabezpieczeniem w DeFi.

Oś czasu rozwoju stablecoinów

Adopcja stablecoinów i luka infrastrukturalna

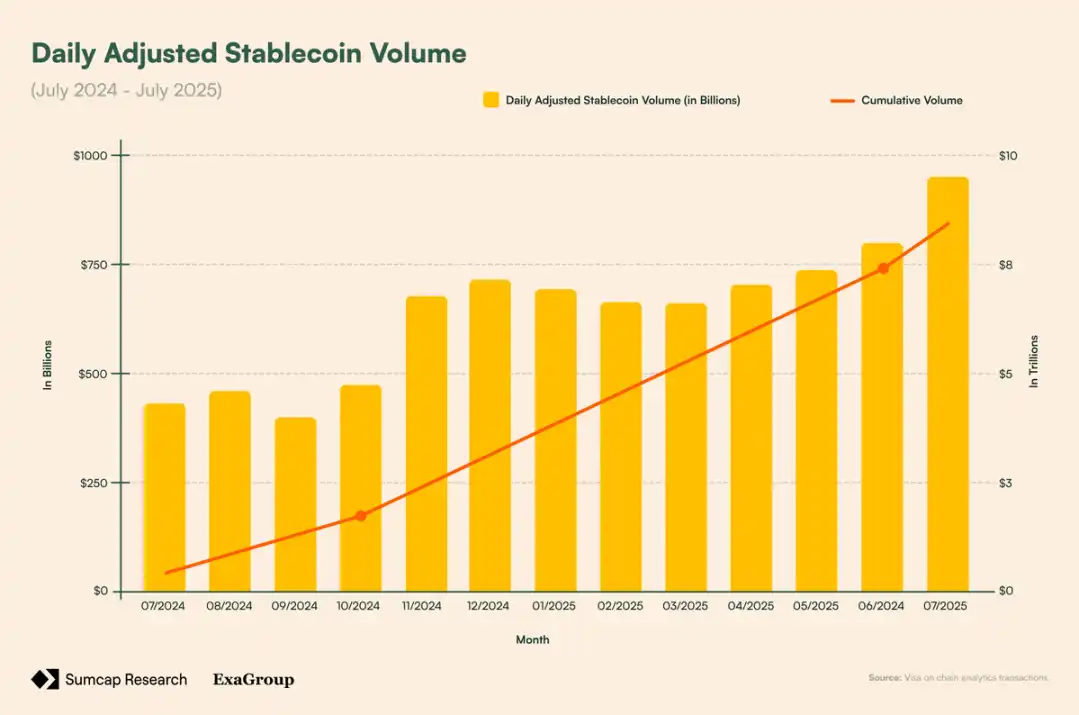

Obecnie, pod względem wolumenu transakcji, stablecoiny są najczęściej używanymi produktami w kryptowalutach. Ich kapitalizacja rynkowa (271.6 miliarda dolarów) przewyższa obecnie całkowitą wartość zablokowaną w DeFi (166.1 miliarda dolarów). W 2024 roku, gdy Visa przetworzyła 13.2 biliona dolarów płatności, stablecoiny rozliczyły ponad 22 biliony dolarów pierwotnego wolumenu transakcji on-chain — po uwzględnieniu wewnętrznych transferów giełdowych i MEV, daje to 5.67 biliona dolarów. Ponadto, skorygowany dzienny wolumen transakcji wzrósł w ciągu roku o około 120% (z 432.3 miliarda dolarów do 949.1 miliarda dolarów), co podkreśla rosnący popyt.

Skorygowany dzienny wolumen stablecoinów;

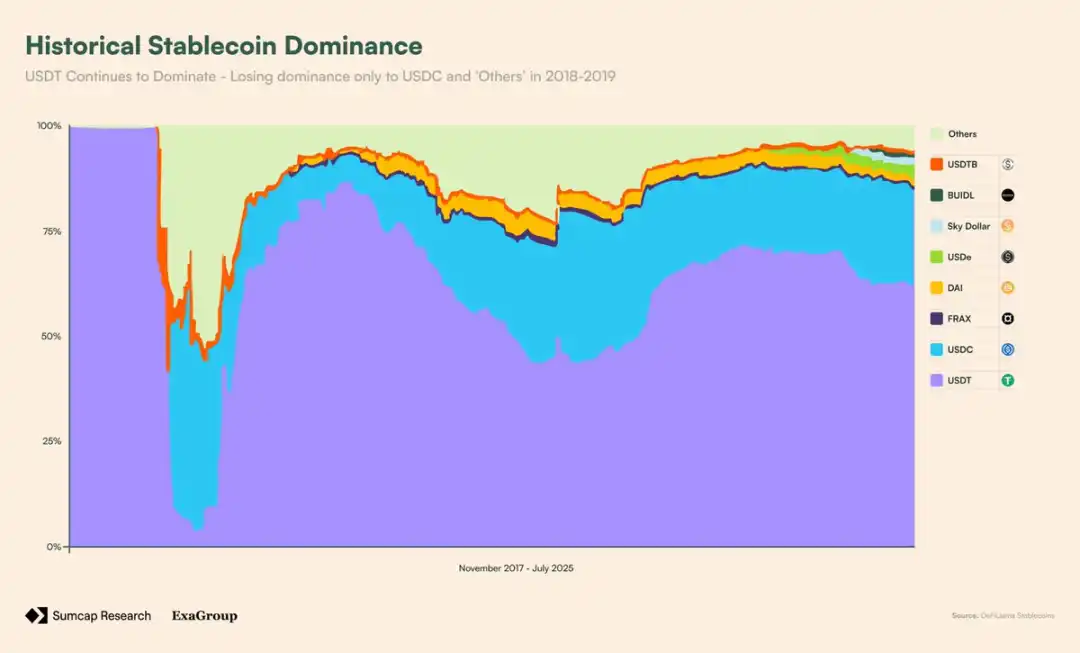

W lipcu 2025 roku amerykańska ustawa „Genius Act” oficjalnie uznała stablecoiny za legalne narzędzie płatnicze, stawiając je na równi z sieciami kart debetowych, ACH i przelewami bankowymi. Mimo to infrastruktura pozostaje w tyle. USDT, posiadający ponad 60% udziału w rynku, nadal opiera się na uniwersalnych łańcuchach, które nie zostały zaprojektowane z myślą o płatnościach, a transfery na tych łańcuchach wymagają tokenów Gas o zmiennej wartości, podczas gdy potrzeby instytucji w zakresie skalowalności i zgodności pozostają niezaspokojone.

Dominacja USDT;

Powstaje więc paradoks: roczny wolumen transakcji stablecoinów może rywalizować z Visa, ale on-chain nadal są traktowane jako drugorzędni obywatele, będąc po prostu kolejnym tokenem.

Bitcoin również napotyka podobny problem. Jako siódmy największy aktyw na świecie i o kapitalizacji rynkowej wyższej niż srebro, BTC powinien być kotwicą dla DeFi. Jednak większość z nich pozostaje nieaktywna. Rozwiązania wrapped BTC są rozproszone i wymagają powiernika, a na Ethereum, Polygon i Arbitrum istnieją niezależne wersje — każda z nich ma rozdrobnioną płynność.

Architektura Plasma: blockchain z priorytetem stablecoinów i natywnym wsparciem BTC

Aby rozwiązać ten problem, Plasma przemyślała fundamenty. Nie traktuje stablecoinów i BTC jako dodatków, lecz czyni je obywatelami pierwszej kategorii poprzez specjalnie zaprojektowane komponenty:

· PlasmaBFT – zrównoleglona (pipelining) wersja Fast-HotStuff, zapewniająca szybką finalność bez poświęcania bezpieczeństwa

· Warstwa wykonawcza Reth – silnik wykonawczy EVM kompatybilny, napisany w Rust

· Natywny most BTC – zdecentralizowana sieć walidatorów zabezpieczająca aktywność pBTC

· Funkcje skoncentrowane na stablecoinach – natywne opłaty Gas płacone w dolarach, zerowe opłaty transferowe dzięki paymaster oraz audytowalne płatności prywatne.

Dzięki tej architekturze Plasma odchodzi od uniwersalnego projektu, mając na celu bycie naturalną warstwą rozliczeniową dla aktywności BTC-USDT.

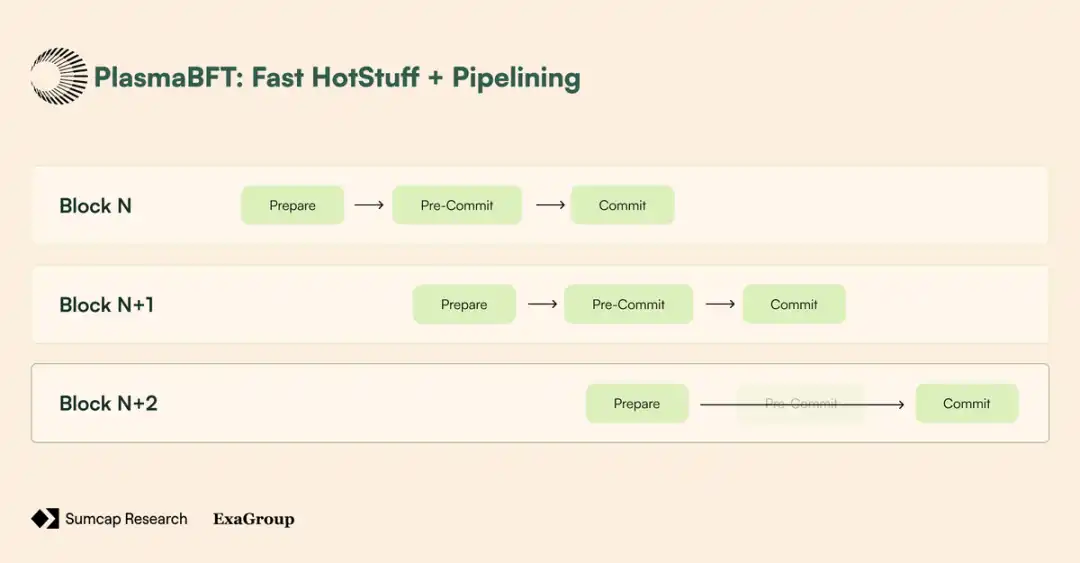

PlasmaBFT

Warstwa konsensusu Plasma zabezpiecza łańcuch poprzez wysokowydajną implementację Fast-HotStuff. W tradycyjnych protokołach BFT (jak HotStuff) finalizacja bloku wymaga trzech etapów:

· Przygotowanie – lider proponuje blok, walidatorzy sprawdzają jego ważność i głosują za zatwierdzeniem;

· Pre-commit – walidatorzy potwierdzają, że bezwzględna większość (>⅔) zatwierdziła etap przygotowania, po czym „blokują się” na tym bloku, aby zapobiec forkowi;

· Commit – walidatorzy potwierdzają, że bezwzględna większość wykonała pre-commit, czyniąc blok ostatecznym i nieodwracalnym.

Chociaż ten proces zapewnia bezpieczeństwo, spowalnia działanie, ponieważ każdy krok wymaga komunikacji i koordynacji w sieci. Fast-HotStuff redukuje te koszty dzięki tzw. „regule dwóch łańcuchów commit”: jeśli dwa kolejne bloki (N i N+1) uzyskają bezwzględną większość, blok N może być natychmiast finalizowany, ponieważ uzyskanie większości na N+1 dowodzi, że walidatorzy byli już „zablokowani” na N podczas zatwierdzania N+1 — więc etap pre-commit nie jest potrzebny.

W praktyce 3 etapy upraszczają się do 2:

· Etap 1 (przygotowanie) – głosowanie nad blokiem N

· Etap 2 (commit) – głosowanie nad blokiem N+1, co finalizuje blok N

Porównanie FHS i HS;

Ponadto, w sytuacji, gdy sieć nie może osiągnąć dwóch kolejnych bezwzględnych większości wymaganych do szybkiej finalności, PlasmaBFT cofa się do pełnego trzyetapowego protokołu commit, zapewniając, że wszyscy uczciwi walidatorzy są bezpiecznie „zablokowani” na tym samym bloku przed finalizacją. Po rozwiązaniu cofnięcia PlasmaBFT wraca do szybkiej ścieżki dwuetapowej.

Porównanie workflow FHS i HS

Ale to nie wszystko. Dzięki technice pipelining można nakładać etapy wielu bloków i przetwarzać je równolegle: gdy walidatorzy są na etapie commit dla bloku N, mogą już być na etapie przygotowania dla bloku N+1. To sprawia, że sieć jest stale zajęta, maksymalizując wydajność, ponieważ kolejny blok nie musi czekać na pełną finalizację, aby rozpocząć proces głosowania.

Dodatkowo, wybierając tylko część walidatorów (komitet), PlasmaBFT zmniejsza koszty komunikacji, jednocześnie stosując te same reguły bezwzględnej większości.

FHS + pipelining

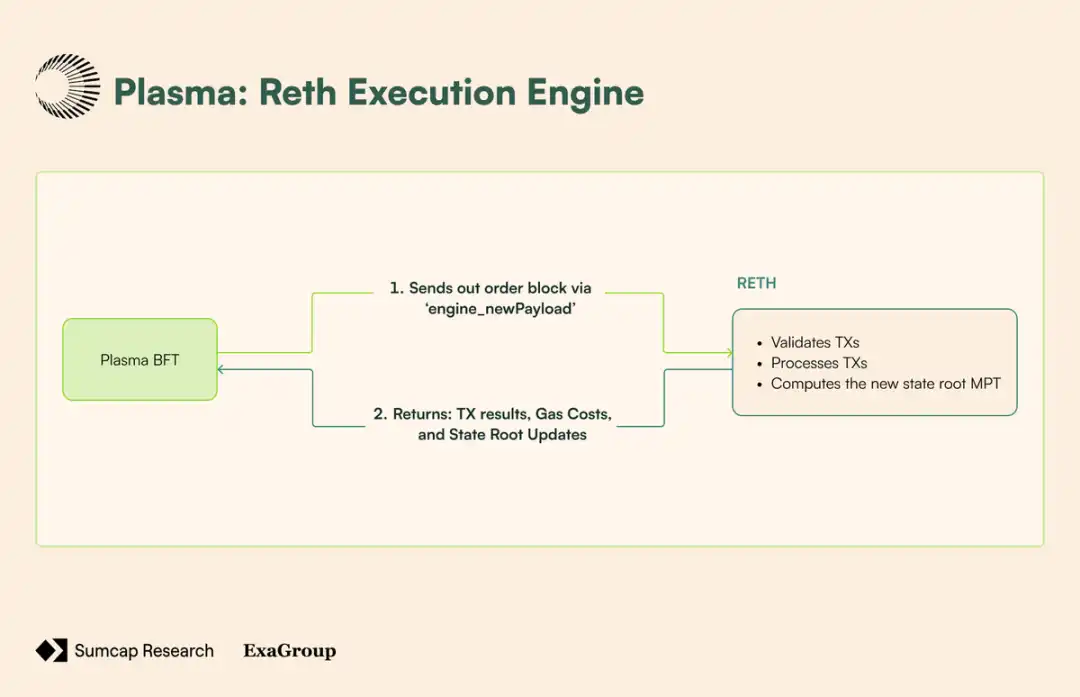

Silnik wykonawczy Reth

Warstwa wykonawcza Plasma opiera się na Reth — kliencie Ethereum napisanym w Rust, w pełni kompatybilnym z zarządzaniem transformacjami stanu, przetwarzaniem transakcji i operacjami EVM. Łączy się z warstwą konsensusu za pomocą tego samego API silnika, którego Ethereum używa od „The Merge” — pozwalając PlasmaBFT obsługiwać konsensus i sortowanie bloków, podczas gdy Reth skupia się na wykonaniu transakcji i transformacji stanu:

1. Propozycja bloku – CL wysyła uporządkowany blok do Reth przez wywołanie engine_newPayload

2. Weryfikacja transakcji – Reth sprawdza format, podpis, nonce i wymagania Gas każdej transakcji

3. Wykonanie stanu – Reth przetwarza transakcje po kolei

4. Obliczanie korzenia stanu – po wykonaniu wszystkich transakcji Reth używa drzewa Merkle-Patricia do obliczenia nowego korzenia stanu i korzenia paragonów transakcji

5. Potwierdzenie wykonania – Reth zwraca wynik wykonania (w tym zużycie Gas, paragony transakcji i zaktualizowany korzeń stanu) do PlasmaBFT

6. Finalizacja bloku – PlasmaBFT włącza wynik wykonania do nagłówka finalnego bloku i kończy proces konsensusu

Workflow RETH

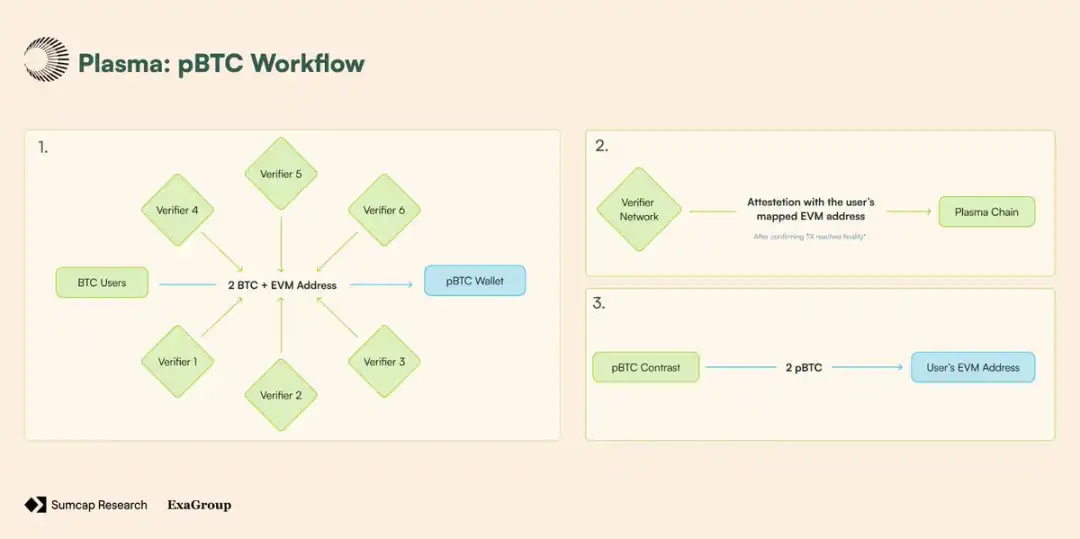

Natywny most BTC

Obecnie większość mostów BTC wydaje się zdecentralizowana, ale po bliższym przyjrzeniu się okazuje się, że są to albo:

· Jeden powiernik (np. BitGo, wydawca wBTC) trzymający monety wszystkich użytkowników, albo

· Mały multisig, który może w każdej chwili zamrozić skarbiec.

To kompromis, który użytkownicy już zaakceptowali: jeśli chcesz używać BTC w DeFi, musisz zrezygnować z minimalizacji zaufania, którą oferuje bitcoin.

Most BTC Plasma nie jest oparty na powierniku, lecz wspierany przez sieć walidatorów, z których każdy prowadzi własny węzeł bitcoin. Żadna pojedyncza strona nie kontroluje skarbca, a transfery BTC muszą być zatwierdzone zbiorowo przez wymaganą liczbę walidatorów za pomocą podpisów progowych.

Gdy użytkownik deponuje BTC w skarbcu Plasma na sieci bitcoin, każdy walidator: niezależnie „widzi” ten depozyt przez własny węzeł bitcoin, potwierdza jego finalność, a następnie transmituje dowód on-chain.

Te publiczne dowody potwierdzają otrzymanie BTC i zawierają powiązany adres EVM użytkownika. Gdy bezwzględna większość walidatorów osiągnie konsensus, pBTC jest bezpośrednio mintowany na adres użytkownika w Plasma, a dowód przesyłany jest on-chain.

Rys. 10 – workflow pBTC;

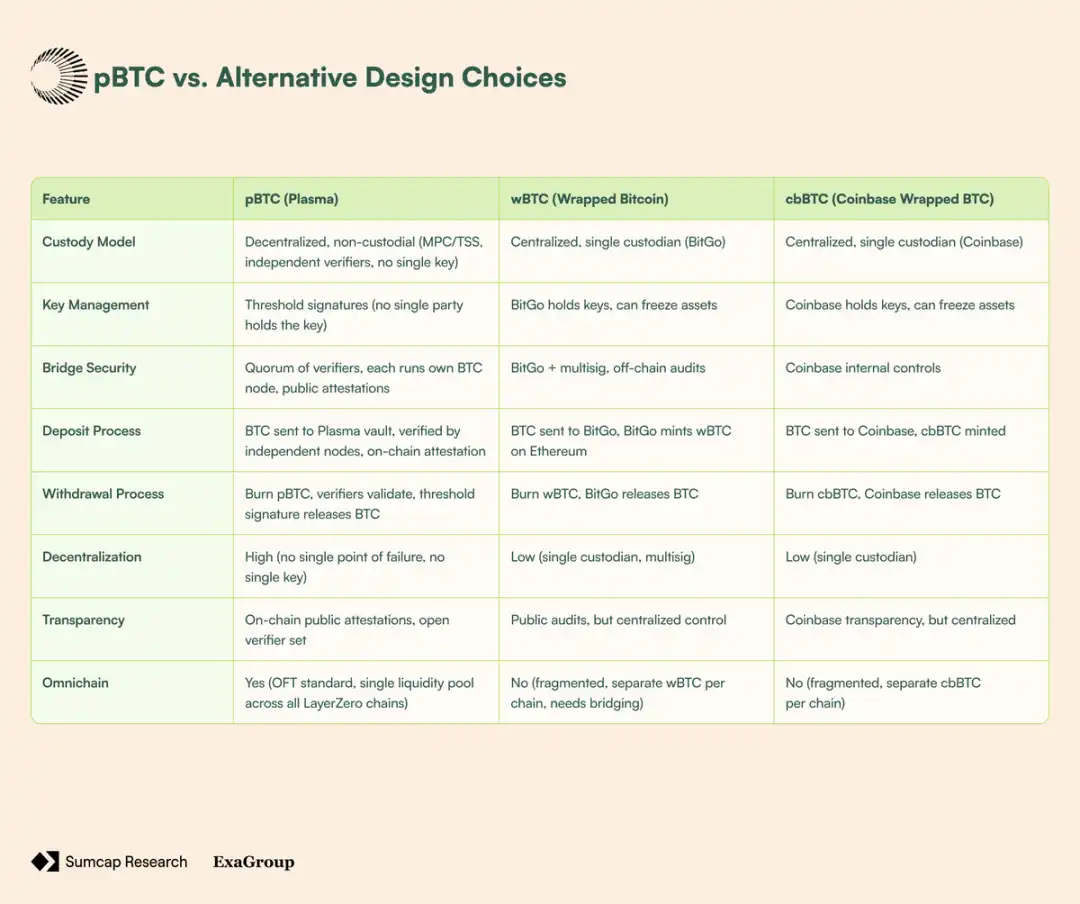

Ale poprawa modelu zaufania to tylko część historii. Większość obecnych mostów BTC cierpi na jeszcze jedną kluczową wadę: fragmentację płynności. Na przykład wBTC — na każdej sieci istnieje jako osobna wersja. wBTC na Ethereum nie może bezpośrednio współdziałać z wBTC na Polygon lub Arbitrum bez dodatkowych kroków cross-chain i niezależnych pul płynności, co zwiększa złożoność dla użytkowników i protokołów.

Plasma rozwiązuje ten problem, implementując pBTC w standardzie OFT LayerZero (Omnichain Fungible Token), tworząc jeden token na wszystkich łańcuchach połączonych z LayerZero. To tworzy jedną pulę płynności pBTC w całym ekosystemie omnichain.

Porównanie pBTC z alternatywnymi rozwiązaniami;

Natywny projekt stablecoinów

· Transfery USDT bez opłat: Paymaster na poziomie kontraktu sponsoruje funkcje transfer i transferFrom za pomocą systemu abstrakcji konta opartego na standardach EIP-4337 i EIP-7702.

· Niestandardowy token Gas: Paymaster zarządzany przez protokół wykorzystuje standard EIP-4337, obliczając koszt Gas według kursów z orakli (ze slippage protection), bez pobierania opłat.

· Płatności prywatne: Ukrywanie kwoty, odbiorcy i metadanych przy jednoczesnym zachowaniu selektywnego ujawniania dla zgodności z regulacjami.

Krajobraz konkurencyjny i skala możliwości

Całkowity potencjalny rynek

Wszyscy znamy klasyczną biznesową metaforę: „Lepiej być głową kurczaka niż ogonem feniksa.”

Plasma realizuje to podejście w świecie on-chain payments i rynku yield. Nie konkuruje jako kolejny uniwersalny łańcuch z technologicznymi innowacjami bez praktycznych korzyści, lecz skupia się laserowo na byciu infrastrukturą dla instytucji.

„Natywny BTC”: tokenizacja i możliwości rynku yield

Mimo że BTC jest największym aktywem kryptowalutowym, w DeFi pozostaje w większości niewykorzystany — produkty wrapped odbierają mu całą ideę minimalizacji zaufania.

BTC w wrapped;

Jako najbardziej zdecentralizowane rozwiązanie wrapped BTC, pBTC oferuje „natywne BTC” DeFi, czego nie mogą zaoferować inne opcje. Obecnie ponad 242,600 BTC jest wrapped, z czego 209,800 BTC (ok. 86.5%) faktycznie pracuje w różnych protokołach, generując yield — podstawowa szansa pBTC pochodzi od użytkowników detalicznych szukających bezpieczniejszego sposobu:

· Używanie BTC w DeFi;

· Przechowywanie BTC na łatwiej dostępnych łańcuchach EVM.

Ale popyt detaliczny to tylko część historii. Adopcja przez instytucje i firmy rośnie, a obecnie spółki publiczne i prywatne łącznie posiadają około 1.38 miliona BTC. To wzrost o 833,000 BTC od początku roku — podkreślając wyraźny trend przyspieszonej adopcji instytucjonalnej.

BTC posiadane przez instytucje i firmy;

Jest tu jednak kluczowa obserwacja: wraz z rosnącą liczbą instytucji włączających BTC do swoich skarbców, ich strategia ewoluuje od prostego trzymania do aktywnego zarządzania. Dla nich pBTC jest idealnym pośrednikiem — ponieważ ci uczestnicy stawiają bezpieczeństwo infrastruktury na pierwszym miejscu.

Płatności on-chain: płatności transgraniczne i listy płac

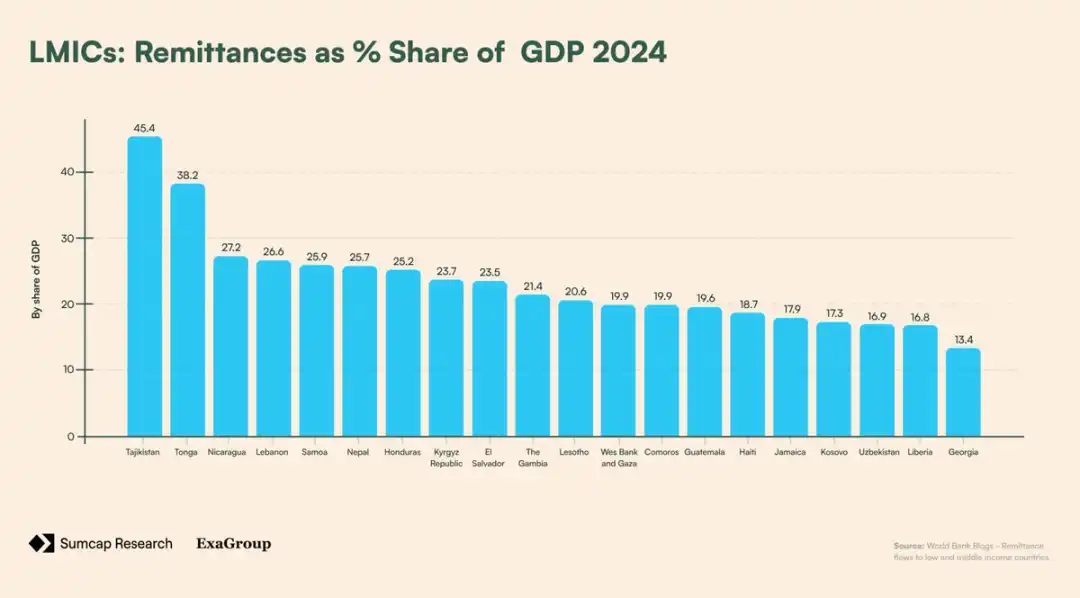

W 2023 roku, według raportów, 184 miliony ludzi (2.3% światowej populacji) mieszkało poza krajem swojego obywatelstwa. Kierowani możliwościami ekonomicznymi, ci migranci często muszą przesyłać pieniądze rodzinom i społecznościom za granicą. Te płatności transgraniczne (czyli „remitencje”) odgrywają kluczową rolę we wspieraniu gospodarek krajów o niskich i średnich dochodach — w niektórych stanowią nawet połowę PKB.

LMICs według % PKB z remitencji;

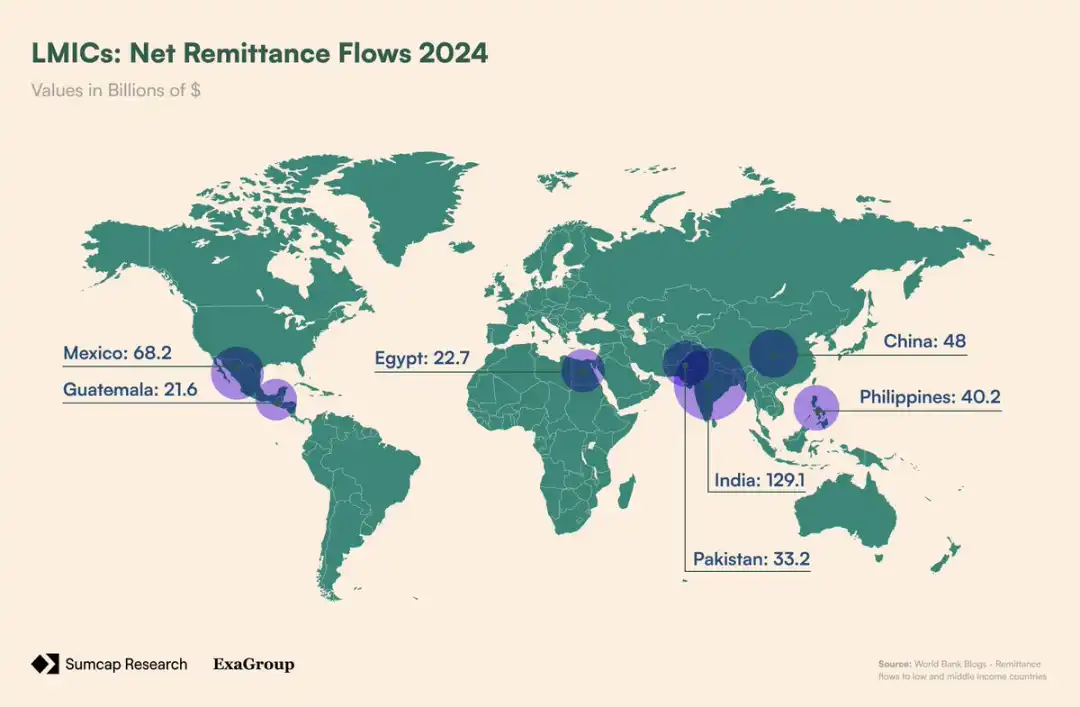

W 2024 roku wartość remitencji do krajów o niskich i średnich dochodach osiągnęła 685 miliardów dolarów, a pięć największych krajów odbiorców to:

1. Indie – 129 miliardów dolarów

2. Meksyk – 68 miliardów dolarów

3. Chiny – 48 miliardów dolarów

4. Filipiny – 40 miliardów dolarów

5. Pakistan – 33 miliardy dolarów

Netto napływ remitencji do LMICs;

Te ogromne przepływy finansowe są linią życia dla milionów rodzin na całym świecie — ale wiążą się z ukrytymi kosztami. Weźmy Indie. W 2023 roku Indie otrzymały z USA 16 miliardów dolarów remitencji. Przy średnim koszcie przelewu 200 dolarów wynoszącym 4.16% (spread walutowy + opłaty), Indie straciły 66.5 miliona dolarów na rzecz banków/instytucji wymiany walut. Ten schemat powtarza się na każdym głównym kanale remitencji. Meksyk otrzymuje z USA ponad 50 miliardów dolarów rocznie, a przy obecnych kosztach transferu traci ponad 2.4 miliarda dolarów na opłaty. Tymczasem Nigeria otrzymuje z USA 6 miliardów dolarów remitencji, tracąc 180 milionów dolarów.

Szansa dla Plasma jest tu oczywista. Dzięki zerowym opłatom za transfer USDT, Plasma może wyeliminować miliardy dolarów, które tradycyjne kanały co roku odbierają najbardziej potrzebującym. Pracownicy migracyjni wreszcie mogą przesłać pełne 200 dolarów rodzinie w Gwatemali, zamiast 187 dolarów po odjęciu opłat. W dłuższej perspektywie każda rodzina zaoszczędzi tysiące dolarów — pieniądze, które zostaną w społecznościach, które najbardziej ich potrzebują.

Jednak remitencje to tylko część zasięgu Plasma. Łącząc zerowe opłaty za transfer USDT z audytowalną prywatnością, Plasma otwiera zupełnie nowy rynek: on-chain payroll.

W 2023 roku tylko w USA wygenerowano łącznie 11.07 biliona dolarów wynagrodzeń i płac, obejmując 134.06 miliona pracowników. Oznacza to 1.6 miliarda (12 × 134 miliony) przelewów bankowych rocznie — wszystkie generujące koszty dla firm.

Dla uproszczenia załóżmy, że te wynagrodzenia są wypłacane miesięcznie przez ACH direct deposit. Stała opłata za przelew wynosi od 0.20 do 1.50 dolara, więc amerykańskie firmy wydają około 1.37 miliarda dolarów rocznie tylko na przekazanie pieniędzy pracownikom:

134.06 mln × 12 × 0.85 dolara = 1.37 miliarda dolarów

Podobnie jak w przypadku remitencji, środki, które mogłyby być lepiej wykorzystane przez firmy, są marnowane na opłaty. Dzięki transferom USDT bez Gas w Plasma, amerykańscy pracodawcy zaoszczędzą około 1.4 miliarda dolarów rocznie, a prywatność doda kolejną warstwę wartości zarówno dla pracodawców, jak i pracowników.

Ocena skali możliwości

Plasma znajduje się na przecięciu trzech największych globalnych przepływów finansowych:

1. Oszczędności i alokacja kapitału — umożliwienie użytkownikom zarabiania na BTC w DeFi.

2. Płatności transgraniczne — oszczędność miliardów dolarów na opłatach za remitencje.

3. Listy płac — eliminacja tarć i kosztów w krajowych i międzynarodowych płatnościach wynagrodzeń.

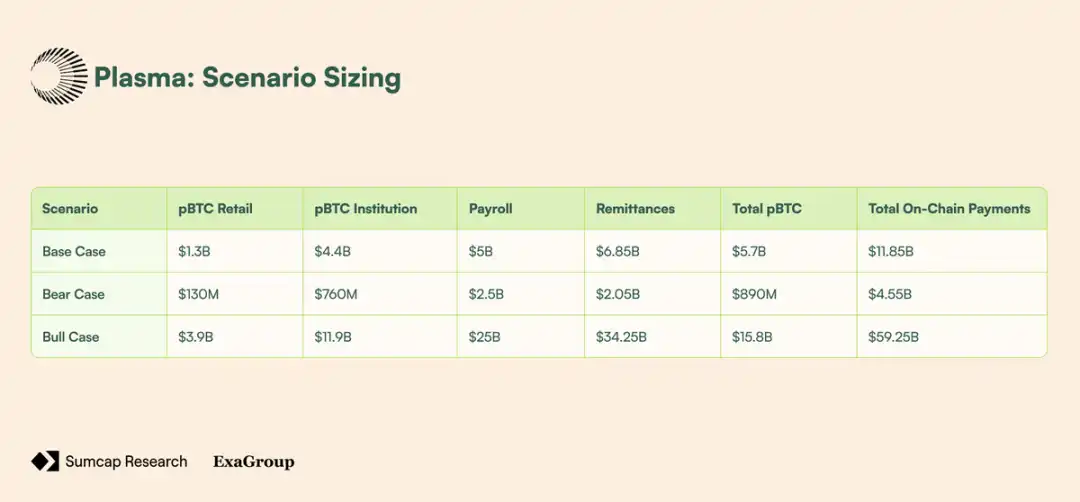

Nawet umiarkowana adopcja w każdej z tych dziedzin wystarczy, by utrzymać TAM wart dziesiątki miliardów dolarów. Skalując te możliwości według różnych scenariuszy adopcji, otrzymujemy trzy scenariusze: bazowy, pesymistyczny i optymistyczny.

Scenariusz bazowy: adopcja pBTC pochodzi od użytkowników detalicznych szukających bezpieczniejszych alternatyw oraz wczesnego zainteresowania instytucji yieldem DeFi. Płatności on-chain rosną dzięki oszczędnościom na kosztach remitencji i pierwszym próbom płacenia wynagrodzeń w krypto przez firmy technologiczne.

Scenariusz pesymistyczny: wrapped BTC pozostaje dominujące ze względu na przyzwyczajenie i integrację, co spowalnia adopcję. Niepewność regulacyjna i brak wiedzy o krypto ograniczają napływ instytucji i użycie w remitencjach, a payroll napotyka opór istniejących systemów.

Scenariusz optymistyczny: poprawa UX, jasność regulacyjna i mainstreamowa adopcja napędzają masową migrację BTC, przepływy remitencji i integrację payroll w firmach.

Ocena skali dla różnych scenariuszy;

Krajobraz konkurencyjny

Krajobraz konkurencyjny Plasma przedstawia się następująco:

· trondao – dominuje w obiegu USDT, ale ograniczony przez centralizację, ograniczoną skalowalność i rosnące koszty.

· Ethereum – podstawa emisji i dużych transferów, ale przez wysokie opłaty, opóźnienia i konkurencję o miejsce w bloku nie nadaje się do płatności detalicznych.

· USDC – pozycjonowany jako regulowana, przejrzysta opcja, ale jego użycie koncentruje się na platformach finansowych i giełdach, z niewielką reprezentacją w realnym biznesie.

Krajobraz konkurencyjny

Wnioski

Ewolucja infrastruktury płatności krypto była kształtowana przez stopniowe obejścia, a nie przemyślane projekty. Doprowadziło to do niedopasowania między aktywami napędzającymi adopcję (BTC i USDT) a infrastrukturą, na której polegają.

Plasma rozwiązuje te nieefektywności, rekonstruując fundamenty wokół tych aktywów:

· Uczynienie stablecoinów natywnym aktywem Gas eliminuje zależność od zmiennych tokenów, umożliwiając payroll i remitencje.

· pBTC integruje płynność cross-chain przez standard OFT LayerZero i umożliwia produktywne wykorzystanie BTC w DeFi.

· Funkcje prywatności i zgodności są zgodne z wymaganiami firm dotyczącymi przewidywalnych kosztów i bezpieczeństwa operacyjnego.

Wpływ obejmuje różne segmenty rynku:

· Firmy zyskują przewidywalne kosztowo i zgodne z regulacjami rozliczenia.

· Instytucje mogą produktywnie wykorzystywać swoje skarbce BTC.

· Użytkownicy detaliczni odblokowują natychmiastowe, niskokosztowe remitencje i odbiór wynagrodzeń.

Plasma pozycjonuje się nie jako uniwersalny łańcuch, lecz jako infrastruktura rozliczeniowa zbudowana specjalnie dla USDT i BTC. Poprzez dostosowanie infrastruktury do najważniejszych aktywów, wypełnia lukę pozostawioną przez Ethereum i trondao, wspiera płatności w realnym świecie i otwiera nową erę adopcji na poziomie detalicznym, korporacyjnym i instytucjonalnym.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Nie daj się zwieść odbiciu! Bitcoin w każdej chwili może ponownie przetestować wsparcie | Specjalna analiza

Analityk Conaldo dokonał przeglądu zeszłotygodniowej sytuacji na rynku bitcoin za pomocą modelu handlu ilościowego, skutecznie realizując dwa krótkoterminowe zagrania i osiągając łączny zysk w wysokości 6,93%. Na ten tydzień prognozuje, że bitcoin pozostanie w fazie konsolidacji i opracował odpowiednią strategię działania. Streszczenie wygenerowane przez Mars AI. To streszczenie zostało przygotowane przez model Mars AI, a jego dokładność i kompletność są nadal na etapie aktualizacji.

Dziesięcioletnia droga współzałożyciela Espresso w świecie kryptowalut: Chciałem zrewolucjonizować wady Wall Street, a stałem się świadkiem przemiany w kasyno.

Wszystko, na co czekałeś, być może już nadeszło, tylko wygląda inaczej, niż się spodziewałeś.

Ethereum spalił 18 miliardów dolarów, a mimo to jego podaż wciąż rośnie

Firmy Bitcoin stają w obliczu efektu bumerangu nadmiernej dźwigni finansowej