Arthur Hayes analizuje dług, wykup i dodruk pieniędzy: ostateczny cykl płynności dolara

Jeśli bilans Rezerwy Federalnej wzrośnie, będzie to korzystne dla płynności dolara amerykańskiego, co ostatecznie podniesie ceny bitcoin i innych kryptowalut.

Oryginalny tytuł: Hallelujah

Oryginalny autor: Arthur Hayes, współzałożyciel BitMEX

Oryginalne tłumaczenie: BitpushNews

Wstęp: Motywacje polityczne i nieuchronność długu

Chwała dla Satoshi Nakamoto, istnienia czasu i zasady procentu składanego, niezależnie od tożsamości jednostki.

Nawet rząd ma tylko dwa sposoby finansowania wydatków: korzystanie z oszczędności (podatki) lub emisja długu. Dla rządu oszczędności są równoznaczne z podatkami. Powszechnie wiadomo, że podatki nie cieszą się popularnością wśród obywateli, ale wydawanie pieniędzy jest bardzo lubiane. Dlatego politycy wolą emitować dług, gdy rozdają benefity zarówno zwykłym obywatelom, jak i elitom. Politycy zawsze wolą pożyczać od przyszłości, aby zapewnić sobie reelekcję teraz, bo kiedy rachunek przyjdzie do zapłaty, prawdopodobnie nie będą już na stanowisku.

Jeśli z powodu mechanizmów motywacyjnych urzędników wszystkie rządy są „twardo zaprogramowane”, by raczej emitować dług niż podnosić podatki w celu rozdawania benefitów, to kolejne kluczowe pytanie brzmi: jak nabywcy amerykańskich obligacji skarbowych finansują te zakupy? Czy korzystają z własnych oszczędności/kapitału własnego, czy finansują je poprzez zaciąganie pożyczek?

Odpowiedzi na te pytania, szczególnie w kontekście „Pax Americana”, są kluczowe dla przewidywania przyszłej kreacji dolarów. Jeśli marginalni nabywcy amerykańskich obligacji finansują zakupy poprzez pożyczki, możemy zaobserwować, kto im tych pożyczek udziela. Gdy już poznamy tożsamość tych podmiotów finansujących dług, możemy ustalić, czy kreują pieniądz z niczego (ex nihilo), czy pożyczają z własnego kapitału. Jeśli po odpowiedzi na wszystkie pytania okaże się, że podmioty finansujące dług tworzą pieniądz w procesie udzielania pożyczek, możemy wyciągnąć następujący wniosek:

Dług emitowany przez rząd zwiększa podaż pieniądza.

Jeśli to założenie jest prawdziwe, możemy oszacować górny limit kredytu, jaki podmioty finansujące mogą wyemitować (zakładając, że taki limit istnieje).

Te pytania są ważne, ponieważ moja teza brzmi: jeśli rząd będzie się zadłużał tak, jak przewidują duże banki (TBTF Banks), Departament Skarbu USA i Biuro Budżetowe Kongresu, bilans Rezerwy Federalnej również będzie rósł. Jeśli bilans Fedu rośnie, to jest to korzystne dla płynności dolara, co ostatecznie podniesie ceny bitcoin i innych kryptowalut.

Następnie odpowiemy na te pytania po kolei i ocenimy tę logiczną zagadkę.

Sesja pytań

Czy prezydent USA Trump będzie finansował deficyt poprzez obniżki podatków?

Nie. On i „czerwony obóz” Republikanów niedawno przedłużyli politykę obniżek podatków z 2017 roku.

Czy Departament Skarbu USA pożycza pieniądze, aby pokryć federalny deficyt, i czy będzie to robił w przyszłości?

Tak.

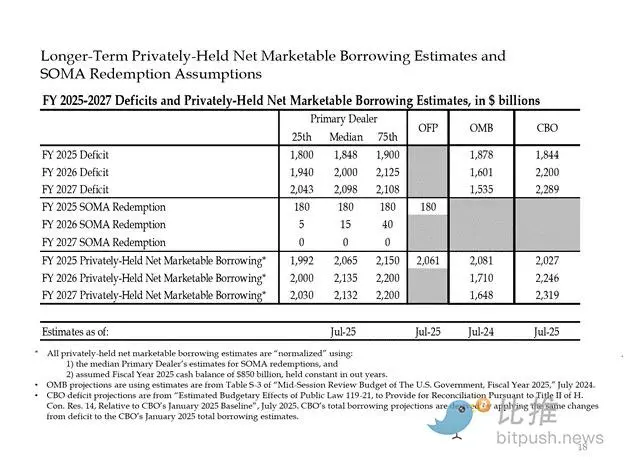

Poniżej znajdują się szacunki dużych bankierów i amerykańskich instytucji rządowych. Jak widać, przewidują oni deficyt na poziomie około 2 bilionów dolarów, finansowany poprzez emisję długu na tę samą kwotę.

Skoro odpowiedzi na dwa pierwsze pytania brzmią „tak”, to:

Roczny federalny deficyt = roczna emisja obligacji skarbowych

Następnie przeanalizujemy głównych nabywców obligacji skarbowych i sposób finansowania tych zakupów.

„Śmieci”, które pochłaniają dług

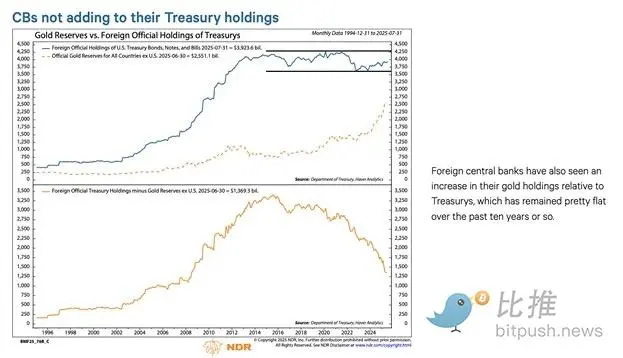

Banki centralne zagraniczne

Jeśli „Pax Americana” jest gotowa ukraść środki Rosji (mocarstwa nuklearnego i największego na świecie eksportera surowców), to żaden zagraniczny posiadacz amerykańskiego długu nie może czuć się bezpieczny. Zarządzający rezerwami banków centralnych zdają sobie sprawę z ryzyka wywłaszczenia (expropriation) i wolą kupować złoto niż amerykańskie obligacje. Dlatego od lutego 2022 roku, kiedy Rosja zaatakowała Ukrainę, cena złota zaczęła gwałtownie rosnąć.

2. Sektor prywatny USA

Zgodnie z danymi Bureau of Labor Statistics, stopa oszczędności osobistych w USA w 2024 roku wynosi 4,6%. W tym samym roku federalny deficyt stanowi 6% PKB. Ponieważ deficyt jest większy niż stopa oszczędności, sektor prywatny nie może być marginalnym nabywcą obligacji skarbowych.

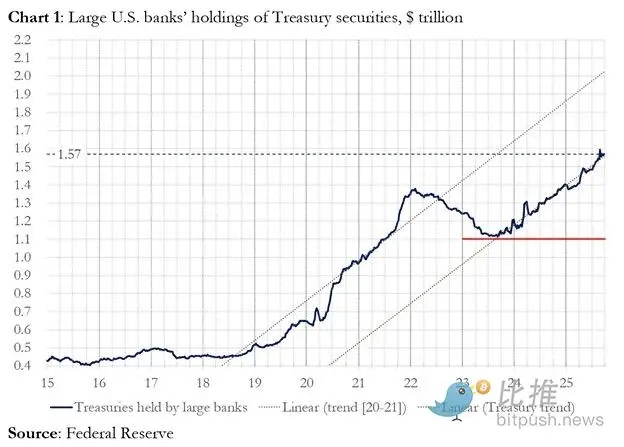

3. Banki komercyjne

Czy cztery główne banki komercyjne z centrów walutowych masowo kupują amerykańskie obligacje? Odpowiedź brzmi: nie.

W roku budżetowym 2025 te cztery banki kupiły obligacje o wartości około 300 miliardów dolarów. W tym samym roku Departament Skarbu wyemitował obligacje o wartości 1.992 biliona dolarów. Choć ci nabywcy są ważni, nie są ostatnimi marginalnymi nabywcami.

4. Fundusze hedgingowe Relative Value (RV)

Fundusze RV są marginalnymi nabywcami obligacji, co zostało potwierdzone w ostatnim dokumencie Fedu.

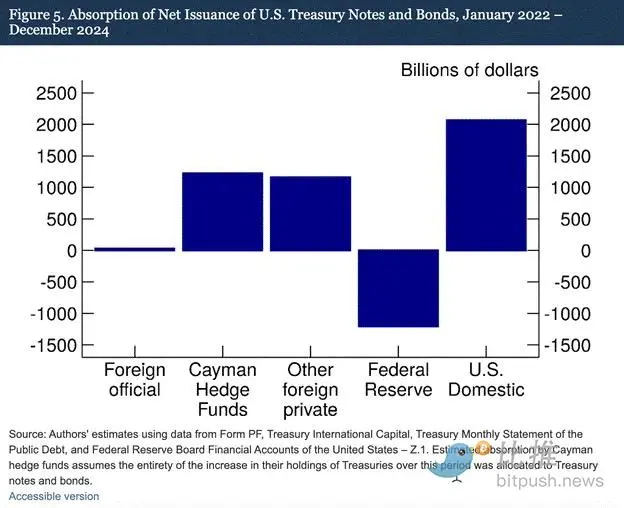

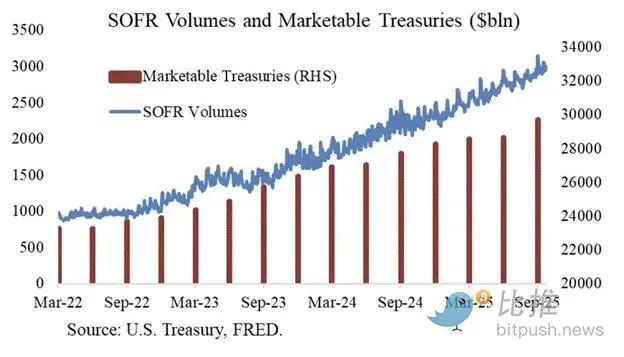

Nasze ustalenia wskazują, że fundusze hedgingowe z Kajmanów stają się coraz bardziej marginalnymi zagranicznymi nabywcami amerykańskich obligacji i bonów. Jak pokazuje wykres 5, od stycznia 2022 do grudnia 2024 roku — w okresie, gdy Fed ograniczał swój bilans, pozwalając na wygaśnięcie obligacji — fundusze z Kajmanów netto kupiły obligacje o wartości 1.2 biliona dolarów. Zakładając, że wszystkie te zakupy dotyczyły obligacji i bonów, pochłonęły one 37% netto emisji, niemal tyle, co wszyscy inni zagraniczni inwestorzy razem wzięci.

Model transakcyjny funduszy RV:

- · Kupno obligacji skarbowych na rynku kasowym

- · Sprzedaż odpowiadających im kontraktów futures na obligacje skarbowe

Dziękujemy Josephowi Wangowi za wykres. Wolumen transakcji SOFR jest wskaźnikiem wielkości udziału funduszy RV na rynku obligacji. Jak widać, wzrost zadłużenia odpowiada wzrostowi wolumenu SOFR. To pokazuje, że fundusze RV są marginalnymi nabywcami obligacji.

Fundusze RV realizują tę strategię, by zarabiać na niewielkich różnicach cenowych między dwoma instrumentami. Ponieważ te różnice są minimalne (mierzone w punktach bazowych; 1 punkt bazowy = 0,01%), jedynym sposobem na zysk jest finansowanie zakupu obligacji.

To prowadzi nas do najważniejszej części artykułu, czyli zrozumienia kolejnych działań Fedu: jak fundusze RV finansują zakup obligacji?

Część czwarta: Rynek repo, ukryte luzowanie ilościowe i kreacja dolara

Fundusze RV finansują zakupy obligacji poprzez umowy repo. W jednej płynnej transakcji fundusz RV wykorzystuje zakupione obligacje jako zabezpieczenie, pożycza gotówkę na noc, a następnie wykorzystuje tę pożyczoną gotówkę do rozliczenia zakupu obligacji. Jeśli gotówki jest dużo, stopa repo będzie niższa lub równa górnemu limitowi stopy Fed Funds. Dlaczego?

Jak Fed manipuluje krótkoterminowymi stopami procentowymi

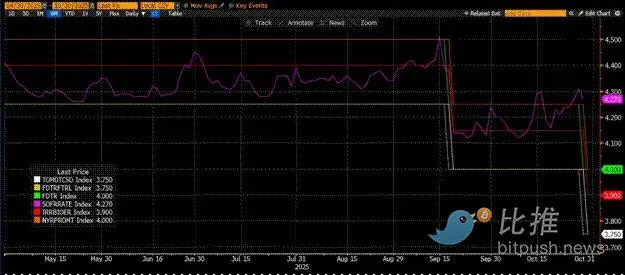

Fed ma dwie stopy polityczne: górny limit stopy Fed Funds (Upper Fed Funds) i dolny limit (Lower Fed Funds); obecnie odpowiednio 4,00% i 3,75%. Aby wymusić utrzymanie rzeczywistej krótkoterminowej stopy (SOFR, czyli Secured Overnight Financing Rate) w tym przedziale, Fed używa następujących narzędzi (uporządkowanych od najniższej do najwyższej stopy):

- · Narzędzie overnight reverse repo (RRP): Fundusze rynku pieniężnego (MMF) i banki komercyjne deponują tu gotówkę na noc, zarabiając odsetki od Fedu. Oprocentowanie: dolny limit Fed Funds.

- · Odsetki od salda rezerw (IORB): Banki komercyjne otrzymują odsetki od nadwyżki rezerw zdeponowanych w Fedzie. Oprocentowanie: pomiędzy dolnym a górnym limitem.

- · Stałe narzędzie repo (SRF): Gdy gotówki brakuje, banki i inne instytucje mogą zastawić kwalifikowane papiery (głównie obligacje skarbowe) i otrzymać gotówkę od Fedu. W praktyce Fed drukuje pieniądze w zamian za zabezpieczenie. Oprocentowanie: górny limit Fed Funds.

Relacje między nimi:

Dolny limit Fed Funds = RRP < IORB < SRF = Górny limit Fed Funds

SOFR (Secured Overnight Financing Rate) to docelowa stopa Fedu, reprezentująca złożoną stopę różnych transakcji repo. Jeśli SOFR jest wyższy niż górny limit Fed Funds, oznacza to niedobór gotówki w systemie, co prowadzi do poważnych problemów. Gdy gotówki brakuje, SOFR gwałtownie rośnie, a wysoce lewarowany system finansowy przestaje działać. Dzieje się tak, ponieważ jeśli marginalni uczestnicy rynku nie mogą odnawiać swoich zobowiązań po przewidywalnej stopie Fed Funds, ponoszą ogromne straty i przestają dostarczać płynność do systemu. Nikt nie kupi obligacji, bo nie może uzyskać taniego lewarowania, co uniemożliwia rządowi USA finansowanie się po przystępnych kosztach.

Wycofanie się marginalnych dostawców gotówki

Co powoduje, że SOFR przekracza górny limit? Musimy przyjrzeć się marginalnym dostawcom gotówki na rynku repo: funduszom rynku pieniężnego (MMF) i bankom komercyjnym.

- · Wycofanie MMF: Celem MMF jest zarabianie na krótkoterminowych stopach przy minimalnym ryzyku kredytowym. Wcześniej MMF wycofywały środki z RRP i kierowały je na rynek repo, bo RRP < SOFR. Teraz jednak, ze względu na atrakcyjne stopy na krótkoterminowych bonach skarbowych (T-bills), MMF wycofują środki z RRP i pożyczają rządowi USA. Saldo RRP spadło do zera, a MMF praktycznie wycofały się z dostarczania gotówki na rynku repo.

- · Ograniczenia banków komercyjnych: Banki są skłonne dostarczać gotówkę na rynek repo, bo IORB < SOFR. Jednak ich zdolność do tego zależy od poziomu rezerw. Od początku QT w 2022 roku rezerwy banków spadły o setki miliardów dolarów. Gdy pojemność bilansu się kurczy, banki żądają wyższych stawek za dostarczanie gotówki.

Od 2022 roku zarówno MMF, jak i banki mają coraz mniej gotówki do dostarczania na rynku repo. W pewnym momencie obie strony nie będą chciały lub nie będą w stanie dostarczać gotówki po stawkach niższych lub równych górnemu limitowi Fed Funds.

Jednocześnie popyt na gotówkę rośnie. Dzieje się tak, ponieważ były prezydent Biden i obecny Trump nadal wydają na potęgę, wymagając emisji coraz większej ilości obligacji. Marginalni nabywcy obligacji, fundusze RV, muszą finansować te zakupy na rynku repo. Jeśli nie mogą codziennie uzyskać finansowania po stawkach niższych lub zbliżonych do górnego limitu Fed Funds, przestaną kupować obligacje, a rząd USA nie będzie mógł się finansować po przystępnych kosztach.

Uruchomienie SRF i ukryte luzowanie ilościowe (Stealth QE)

Ponieważ podobna sytuacja miała miejsce w 2019 roku, Fed utworzył SRF (Stałe Narzędzie Repo). Wystarczy dostarczyć akceptowalne zabezpieczenie, a Fed może dostarczyć nieograniczoną ilość gotówki po stopie SRF (czyli górnym limicie Fed Funds). Dlatego fundusze RV mogą być pewne, że niezależnie od niedoboru gotówki zawsze mogą uzyskać finansowanie w najgorszym przypadku — po górnym limicie Fed Funds.

Jeśli saldo SRF jest powyżej zera, wiemy, że Fed realizuje czeki wystawione przez polityków za pomocą wydrukowanych pieniędzy.

Emisja obligacji = wzrost podaży dolarów

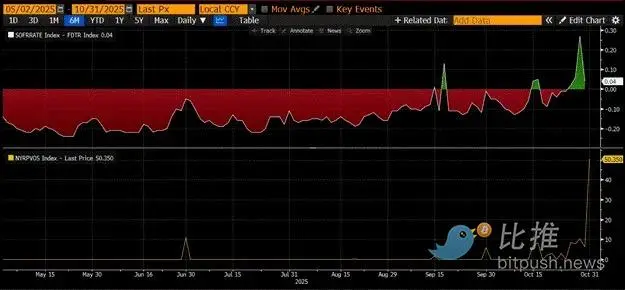

Powyższy wykres (górny panel) pokazuje różnicę (SOFR – górny limit Fed Funds). Gdy ta różnica zbliża się do zera lub jest dodatnia, gotówki brakuje. W tych okresach SRF (dolny panel, w miliardach dolarów) jest wykorzystywany w istotny sposób. Korzystanie z SRF pozwala pożyczkobiorcom uniknąć płacenia wyższych, mniej kontrolowanych stawek SOFR.

Ukryte luzowanie ilościowe (Stealth QE): Fed ma dwa sposoby zapewnienia wystarczającej ilości gotówki w systemie: pierwszy to kreacja rezerw bankowych poprzez zakup papierów bankowych, czyli QE. Drugi to swobodne pożyczanie na rynku repo przez SRF.

QE to dziś „brzydkie słowo”, a opinia publiczna kojarzy je z drukowaniem pieniędzy i inflacją. Aby uniknąć oskarżeń o wywoływanie inflacji, Fed będzie się starał twierdzić, że jego polityka to nie QE. Oznacza to, że SRF stanie się głównym kanałem wprowadzania wydrukowanych pieniędzy do globalnego systemu finansowego, a nie QE, które zwiększa rezerwy bankowe.

To tylko kupuje trochę czasu. Ostatecznie wykładniczy wzrost emisji obligacji zmusi do wielokrotnego korzystania z SRF. Pamiętaj, że sekretarz skarbu Buffalo Bill Bessent musi nie tylko co roku emitować 2 biliony dolarów na finansowanie rządu, ale także biliony na rolowanie zapadającego długu.

Ukryte luzowanie ilościowe wkrótce się zacznie. Nie wiem dokładnie kiedy, ale jeśli obecna sytuacja na rynku pieniężnym się utrzyma, a góra obligacji będzie rosła, saldo SRF jako pożyczkodawcy ostatniej instancji musi wzrosnąć. Wraz ze wzrostem salda SRF rośnie globalna ilość dolarów fiducjarnych. To ponownie rozpali hossę na bitcoin.

Część piąta: Obecny zastój rynkowy i szanse

Zanim rozpocznie się ukryte QE, musimy kontrolować kapitał. Oczekuje się, że rynek będzie nadal niestabilny, zwłaszcza przed zakończeniem zamknięcia rządu USA.

Obecnie Departament Skarbu pożycza pieniądze poprzez aukcje długu (negatywne dla płynności dolara), ale jeszcze ich nie wydaje (pozytywne dla płynności dolara). Saldo Treasury General Account (TGA) jest o około 150 miliardów dolarów wyższe niż cel na poziomie 850 miliardów — ta dodatkowa płynność zostanie uwolniona na rynek dopiero po ponownym otwarciu rządu. Ten efekt zasysania płynności jest jednym z powodów obecnej słabości rynku kryptowalut.

Biorąc pod uwagę zbliżającą się czteroletnią rocznicę historycznego szczytu bitcoin z 2021 roku, wielu błędnie uzna ten okres słabości i znużenia rynku za szczyt i sprzeda swoje pozycje. Oczywiście pod warunkiem, że nie zostali już „wyzerowani” (deaded) podczas krachu altcoinów kilka tygodni temu.

Ale to błąd. Logika działania rynku dolarowego nie kłamie. Ten zakątek rynku jest przysłonięty żargonem, ale gdy przetłumaczysz te terminy na „drukowanie pieniędzy” lub „niszczenie pieniędzy”, łatwo zrozumiesz, jak podążać za trendem.

Oryginalny link

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Analiza cen kryptowalut 11-5: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, DOGECOIN: DOGE, CELESTIA: TIA