Cztery lata inwestowania w topowe fundusze VC, a kapitał podstawowy spadł o połowę: czy mit funduszy kryptowalutowych się załamał?

Autor: PANews, Zen

Oryginalny tytuł: Inwestycja w topowe VC przez cztery lata, a kapitał został obcięty o połowę – co się dzieje z funduszami kryptowalutowymi?

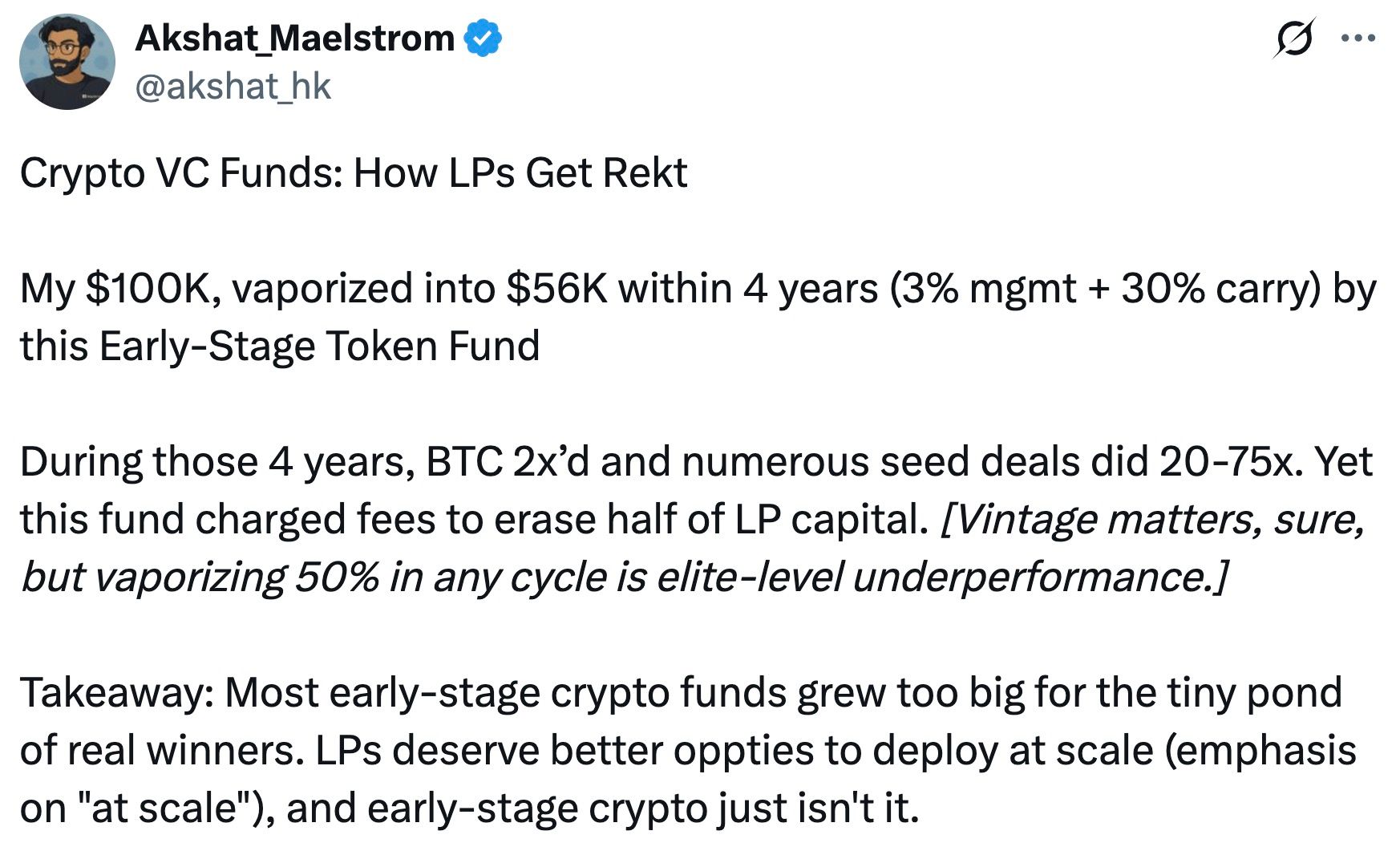

Niedawno Akshat Vaidya, współzałożyciel i dyrektor inwestycyjny rodzinnego biura Arthur Hayes’a, Maelstrom, publicznie ujawnił na X wyniki jednej ze swoich nieudanych inwestycji, co wywołało szeroką dyskusję w społeczności kryptowalutowej.

Vaidya stwierdził, że cztery lata temu zainwestował 100 000 dolarów w jeden z wczesnych funduszy tokenowych Pantera Capital (Pantera Early-Stage Token Fund LP), a obecnie zostało mu jedynie 56 000 dolarów, czyli niemal połowa kapitału została utracona.

Dla porównania Vaidya zauważył, że w tym samym okresie cena bitcoin wzrosła mniej więcej dwukrotnie, a zwroty z inwestycji w wiele projektów kryptowalutowych na etapie seed osiągnęły nawet 20–75 razy więcej. Vaidya skomentował: „Chociaż rok wejścia na rynek ma znaczenie, to strata 50% w jakimkolwiek cyklu jest najgorszym możliwym wynikiem”. Ta ostra ocena bezpośrednio podważyła wyniki funduszu i wywołała gorącą debatę w branży na temat efektywności dużych funduszy kryptowalutowych oraz ich modeli opłat.

Era szalonego wzrostu i model „3/30”

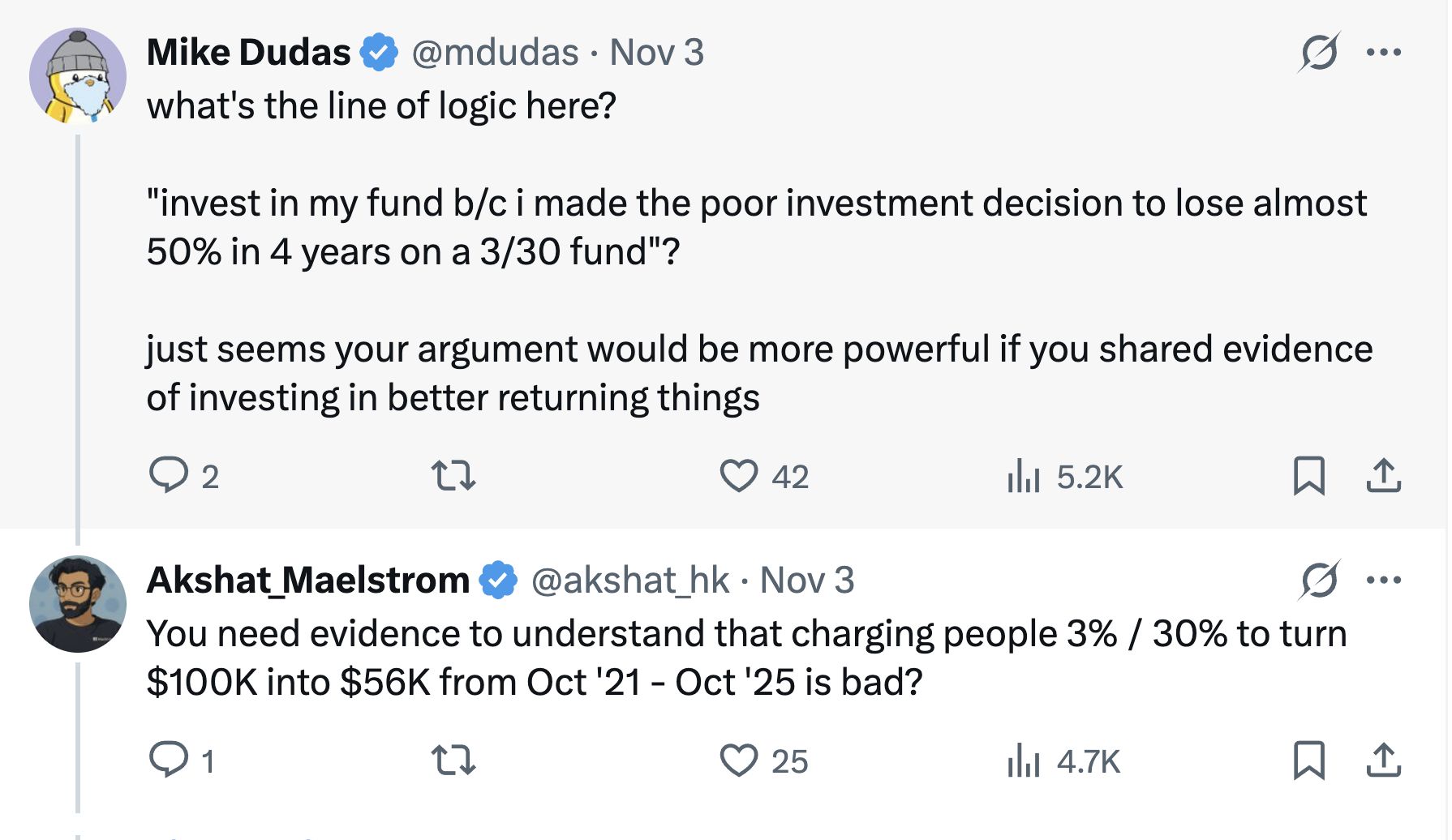

Vaidya szczególnie skrytykował strukturę opłat „3/30”, która oznacza pobieranie 3% opłaty za zarządzanie rocznie oraz 30% udziału w zyskach. To znacznie więcej niż tradycyjny model „2/20” stosowany przez fundusze hedgingowe i venture capital, czyli 2% opłaty za zarządzanie i 20% premii za wyniki.

W szczytowym okresie gorączki na rynku kryptowalut, niektóre znane fundusze instytucjonalne, korzystając z szerokiego dostępu do projektów i wcześniejszych sukcesów, pobierały od inwestorów opłaty wyższe niż standardowe, np. 2,5% lub 3% opłaty za zarządzanie oraz 25% czy nawet 30% udziału w zyskach. Pantera, którą krytykuje Vaidya, jest typowym przykładem funduszu z wysokimi opłatami.

Wraz z rozwojem rynku, stawki opłat w funduszach kryptowalutowych również ewoluują. Po przejściu przez cykle hossy i bessy, pod presją negocjacyjną LP oraz trudnościami w pozyskiwaniu kapitału, fundusze kryptowalutowe stopniowo przechodzą na niższe struktury opłat. Nowo powstające fundusze coraz częściej oferują niższe opłaty za zarządzanie (1-1,5%) lub pobierają wyższe premie tylko od nadwyżki zysków, starając się lepiej zgrać interesy z inwestorami.

Obecnie fundusze hedgingowe kryptowalut zazwyczaj stosują klasyczną strukturę „2% opłaty za zarządzanie i 20% premii za wyniki”, ale presja na alokację kapitału sprawiła, że średnie opłaty spadły. Według danych Crypto Insights Group, obecnie opłata za zarządzanie wynosi około 1,5%, a premia za wyniki – w zależności od strategii i płynności – oscyluje między 15% a 17,5%.

Trudności w skalowaniu funduszy kryptowalutowych

Wpis Vaidyi wywołał również dyskusję na temat skali funduszy kryptowalutowych. Vaidya stwierdził wprost, że z nielicznymi wyjątkami, duże fundusze venture capital w kryptowalutach osiągają słabe wyniki i szkodzą ograniczonym partnerom. Dodał, że celem jego wpisu jest uświadomienie wszystkim, że venture capital w kryptowalutach nie da się skalować – nawet te najbardziej renomowane marki z topowymi inwestorami nie są wyjątkiem.

Jedna z opinii popiera jego stanowisko, twierdząc, że zbyt duża skala funduszy kryptowalutowych na wczesnym etapie stała się przeszkodą dla wyników. Takie instytucje jak Pantera, a16z Crypto czy Paradigm w ostatnich latach zebrały fundusze o wartości kilku miliardów dolarów, ale efektywne ulokowanie tak ogromnego kapitału na stosunkowo wczesnym rynku kryptowalut jest bardzo trudne.

Przy ograniczonej liczbie projektów, duże fundusze są zmuszone inwestować szeroko w wiele start-upów, co skutkuje niskim udziałem w pojedynczych projektach i zróżnicowaną jakością, a nadmierna dywersyfikacja utrudnia osiągnięcie ponadprzeciętnych zwrotów.

Dla porównania, mniejsze fundusze lub biura rodzinne, dzięki umiarkowanej wielkości kapitału, mogą bardziej rygorystycznie selekcjonować projekty i koncentrować się na inwestycjach wysokiej jakości. Zwolennicy uważają, że taka strategia „małe, ale wyspecjalizowane” łatwiej pozwala osiągnąć wyniki lepsze od rynku. Sam Vaidya w komentarzach przyznał, że zgadza się z tezą, iż „problemem nie są wczesne tokeny, lecz skala funduszu” oraz że „idealny fundusz wczesnego etapu w kryptowalutach musi być mały i elastyczny”.

Jednak pojawiły się także głosy kwestionujące to radykalne stanowisko. Według nich, choć duże fundusze mogą mieć problem z malejącymi korzyściami przy inwestycjach we wczesne projekty, to ich wartość dla branży nie powinna być oceniana wyłącznie przez pryzmat jednej nieudanej inwestycji. Duże fundusze kryptowalutowe dysponują bogatymi zasobami, profesjonalnymi zespołami i szeroką siecią kontaktów, co pozwala im oferować wsparcie i usługi dodane po inwestycji oraz napędzać rozwój całego ekosystemu – czego indywidualni inwestorzy czy małe fundusze nie są w stanie zapewnić.

Ponadto, duże fundusze mogą brać udział w większych rundach finansowania lub budowie infrastruktury, dostarczając branży niezbędnego kapitału. Przykładowo, niektóre projekty, takie jak publiczne blockchainy czy platformy wymiany, wymagają finansowania na poziomie setek milionów dolarów, co nie byłoby możliwe bez udziału dużych funduszy kryptowalutowych. Dlatego istnienie dużych funduszy jest uzasadnione, pod warunkiem, że ich skala jest odpowiednio dopasowana do możliwości rynkowych i nie dochodzi do nadmiernej ekspansji.

Warto dodać, że w tej dyskusji pojawiły się także opinie, iż publiczna krytyka konkurencji przez Vaidyę ma charakter „marketingowy” – jako szef rodzinnego biura Arthur Hayes’a, obecnie również opracowuje on zróżnicowaną strategię i pozyskuje kapitał dla własnego funduszu – Maelstrom przygotowuje nowy fundusz o wartości ponad 250 milionów dolarów, planując przejęcia średniej wielkości firm infrastrukturalnych i danych w branży kryptowalutowej.

W związku z tym można podejrzewać, że Vaidya krytykuje konkurencję, by podkreślić unikalne podejście Maelstrom, skupione na inwestowaniu w wartość i przepływach pieniężnych. Mike Dudas, współzałożyciel 6th Man Ventures, stwierdził, że jeśli Vaidya chce promować wyniki nowego funduszu rodzinnego biura, powinien mówić o własnych osiągnięciach, a nie przyciągać uwagę poprzez atakowanie innych.

„Żadna strategia nie przebije kupna BTC”

Vaidya, na podstawie własnych doświadczeń, porównał wyniki funduszu z prostą strategią trzymania bitcoin, co prowadzi do starego pytania: czy dla inwestora lepiej powierzyć pieniądze funduszowi kryptowalutowemu, czy po prostu kupić bitcoin?

Odpowiedź na to pytanie może być różna w zależności od okresu.

W poprzednich cyklach hossy niektóre czołowe fundusze kryptowalutowe rzeczywiście osiągały wyniki znacznie lepsze niż bitcoin. Na przykład podczas rynkowych szaleństw w 2017 i 2020–2021 roku, doświadczeni menedżerowie funduszy, dzięki wczesnemu wejściu w nowe projekty lub wykorzystaniu dźwigni, uzyskiwali zwroty znacznie przewyższające wzrost bitcoin.

Dobre fundusze oferują także profesjonalne zarządzanie ryzykiem i ochronę przed spadkami: podczas bessy, gdy cena bitcoin spadała o połowę lub więcej, niektóre fundusze hedgingowe, stosując strategie krótkiej sprzedaży i hedgingu ilościowego, unikały dużych strat, a nawet osiągały dodatnie wyniki, zmniejszając tym samym ryzyko zmienności.

Ponadto, dla wielu instytucji i inwestorów o wysokiej wartości netto, fundusze kryptowalutowe zapewniają zdywersyfikowaną ekspozycję i profesjonalny dostęp. Fundusze mogą inwestować w obszary, do których indywidualni inwestorzy nie mają dostępu, takie jak projekty tokenowe na rundach prywatnych, inwestycje w akcje na wczesnym etapie czy zyski z DeFi. Wspomniane przez Vaidyę projekty seed, które wzrosły 20–75 razy, są praktycznie niedostępne dla indywidualnych inwestorów bez kanałów i wiedzy funduszu – pod warunkiem, że zarządzający funduszem rzeczywiście potrafi dobrze wybierać projekty i skutecznie je realizować.

Z perspektywy długoterminowej rynek kryptowalut jest bardzo zmienny, a profesjonalne inwestowanie i pasywne trzymanie tokenów mają różne zastosowania.

Dla osób pracujących i inwestujących w branży kryptowalutowej, ta burza wokół funduszu Pantera stanowi okazję – tylko racjonalna ocena i wybór strategii inwestycyjnej dopasowanej do własnych potrzeb pozwoli w pełni wykorzystać potencjał wzrostu majątku w zmiennym rynku kryptowalut.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Tau Net wprowadza zarządzanie oparte na logice, aby zdefiniować na nowo zdecentralizowaną koordynację

Nowy problem Bitcoina: to nie dźwignia, lecz długoterminowi posiadacze realizujący zyski

Bitcoin w tarapatach? Listopad może zdecydować o kolejnym dużym ruchu BTC

MegaETH ogłasza strategię dystrybucji tokenów

Różne strategie alokacji dla obecnych członków społeczności oraz długoterminowych inwestorów.