Drugi etap Aster: od produktów handlowych do infrastruktury rynkowej

Od Perp DEX do prywatnych blockchainów, Aster stara się uczynić sam handel nowym konsensusem.

Od Perp DEX do prywatnych publicznych łańcuchów bloków, Aster próbuje uczynić sam handel nowym konsensusem.

Autor: Sanqing, Foresight News

W tym cyklu, perpetual contract DEX przekształciły się z innowacji w standard. Od dźwigni on-chain, opłat finansowych, subsydiów dla market makerów, po kolejne rundy punktów handlowych i konkursów tradingowych – opowieść była wielokrotnie przepakowywana, ale luka między doświadczeniem handlowym a decentralizacją wciąż nie została naprawdę zniwelowana. Wybór Aster nie polega na dalszym dopracowywaniu „szybszego Perp DEX” w istniejącym schemacie, lecz na podniesieniu problemu o poziom wyżej i skierowaniu się bezpośrednio ku „publicznemu łańcuchowi stworzonymu dla handlu”. Według założyciela Leonarda, idąc o krok dalej, perpetual DEX nie powinien już być dodatkiem do jakiegoś uniwersalnego łańcucha, lecz stać się infrastrukturą zdolną do obsługi całego porządku handlu on-chain.

Podczas najnowszego AMA społecznościowego Leonard nie zatrzymał się na poziomie iteracji funkcjonalnej, lecz na nowo powiązał w jasną oś narracyjną takie elementy jak prywatny L1, orderbook na poziomie publicznego łańcucha, narrację Trade & Earn, stablecoin USDF, Rocket Launch oraz globalną sieć partnerów regionalnych. Perp DEX to dla Aster tylko punkt wyjścia, a nie cel końcowy.

Łańcuch stworzony dla orderbooka, z prywatnością wpisaną w warstwę konsensusu

Aby zrozumieć eksperyment rekonstrukcyjny Aster, trzeba wrócić do pozornie podstawowego, lecz często pomijanego pytania: dla kogo zaprojektowano istniejące publiczne łańcuchy? Większość uniwersalnych publicznych łańcuchów w swojej architekturze obsługuje „programowalne aktywa” i „weryfikowalne rozliczenia”, natomiast dopasowywanie transakcji jest często realizowane przez kontrakty lub systemy off-chain, a blockchain staje się tutaj raczej powolną i kosztowną bazą danych. W przypadku prostych AMM lub rzadkich interakcji taka struktura jeszcze działa, ale gdy orderbook z CEX przenosi się on-chain, jej ograniczenia stają się oczywiste.

Koncept L1 Aster polega na przesunięciu orderbooka z pozycji dodatku do jądra protokołu. Składanie zleceń, dopasowywanie, anulowanie – to już nie tylko funkcje kontraktów, lecz działania zakodowane w warstwie konsensusu i wykonania, stając się głównym ograniczeniem w zarządzaniu zasobami i optymalizacji wydajności tego łańcucha. Nie pyta już „jak dostosować handel do uniwersalnego łańcucha”, lecz odwrotnie: „jeśli projektować łańcuch od strony handlu, jak powinna wyglądać jego architektura”.

Co ciekawe, Leonard, mający doświadczenie w infrastrukturze high-frequency trading, nie wpadł w pułapkę kultu TPS. Otwarcie przyznaje, że pod względem czystej wydajności, na obecnym etapie żaden łańcuch nie pokona scentralizowanych silników dopasowujących i baz danych – jeśli chodzi tylko o ekstremalną szybkość dopasowywania, odpowiedź zawsze brzmi: „zostań na CEX”. Prawdziwa wartość blockchain polega na tym, że przy „wystarczająco szybkiej” wydajności dodaje weryfikowalność i możliwość samodzielnego przechowywania aktywów, pozwalając uczestnikom samodzielnie weryfikować aktywa i zasady, zamiast powierzać wszystko czarnej skrzynce. Aster nie dąży do przewyższenia szybkości scentralizowanych silników dopasowujących, lecz do osiągnięcia równowagi między weryfikowalnością a samodzielnym przechowywaniem przy „wystarczająco szybkiej” wydajności.

Prywatność jest tu wymieniana na równi z wydajnością. Założyciel Leonard wielokrotnie podkreśla, że dla profesjonalnych zespołów tradingowych nieujawnianie pełnej struktury pozycji i tempa realizacji nie jest luksusem, lecz warunkiem przetrwania strategii. Całkowicie transparentny orderbook jest ideowo czysty, ale w praktyce może odstraszyć instytucjonalny kapitał zapewniający głębokość i płynność. Aster chce zbudować L1, który dorównuje wydajnością głównym high-performance chains, a jednocześnie oferuje selektywną prywatność na poziomie zleceń i pozycji.

W filozofii projektowania taka prywatność nie jest zaprzeczeniem zasady przejrzystości, lecz bardziej precyzyjną kontrolą. Tam, gdzie trzeba budować reputację i zaufanie, można zachować weryfikowalność; tam, gdzie trzeba chronić strategię i intencje, zapewnia się ograniczoną przestrzeń prywatności. Leonard porównuje Aster do ostatniej fali popularności prywatnych tokenów, uważając, że połączenie orderbooka i prywatności będzie jednym z gorących kierunków w kolejnej fali konkurencji infrastruktury on-chain. Zespół wyznaczył sobie napięty harmonogram: celem jest zakończenie ostatecznych testów L1 i uruchomienie testnetu do końca tego roku, a w pierwszym kwartale przyszłego roku wejście w fazę publicznie dostępną.

Świat niemal zerowego gas – jak ASTER zamyka swój ekonomiczny obieg?

Kiedy L1 deklaruje, że chce zredukować koszty gas do niemal zera, pierwsze pytanie brzmi: jak utrzymać ekonomiczny obieg walidatorów i protokołu? Aster unika ogólnikowych stwierdzeń o „ekosystemowych zachętach”, ujawniając bezpośrednio podział przychodów z transakcji na poziomie protokołu oraz zarezerwowany na to ekosystemowy fundusz.

Na obecnym etapie token ASTER już pełni kilka bezpośrednio odczuwalnych funkcji. Zniżki na opłaty transakcyjne i warstwowy system VIP pozwalają użytkownikom z dużymi pozycjami i wysoką aktywnością uzyskać wyraźne korzyści kosztowe – dla profesjonalnych funduszy, które modelują koszty i poślizgi, to realna przewaga konkurencyjna. Różne aktywności platformy i projekty takie jak Rocket Launch również wymagają posiadania tokena ASTER jako warunku uczestnictwa, przez co token staje się biletem wstępu, a nie tylko statyczną pozycją.

Bardziej długofalowe rozwiązania są zarezerwowane na świat po uruchomieniu L1. Walidatorzy i węzły będą musieli stakować ASTER, by uczestniczyć w produkcji bloków i zarządzaniu, a część opłat transakcyjnych pobieranych przez protokół będzie zgodnie z zasadami wracać do stakerów i dostawców infrastruktury. Zespół współpracuje też z protokołami pożyczkowymi i yieldowymi (np. Lista, Venus), by dalej zwiększać źródła dochodu i efektywność kapitałową tokena ASTER. W środowisku niemal zerowego gas ta część przychodów z transakcji zyskuje na znaczeniu – to zarówno stała dotacja dla bezpieczeństwa sieci, jak i bieżący wskaźnik zdrowia ekosystemowego cash flow. Aster może utrzymać near-zero gas, bo protokół generuje stały dodatni cash flow, wspierając tym samym walidatorów i ekosystemowe subsydia.

Wysoko obserwowany przez społeczność mechanizm buyback & burn jest stopniowo przesuwany na poziom „audytowalny” – Aster już realizuje buyback na rynku wtórnym on-chain z rzeczywistych przychodów. Po uruchomieniu L1 logika buybacku może być zapisana bezpośrednio w smart kontrakcie i wykonywana automatycznie, dzięki czemu liczba, cena i adres każdej transakcji buyback są jawne, co zapobiega frontrunningowi i asymetrii informacyjnej, a jednocześnie pozwala elastycznie dostosowywać parametry buybacku na różnych etapach.

Wraz z wydłużaniem się tego mechanizmu z krótkoterminowych eksperymentów do stabilnych okien czasowych, „przychody protokołu – buyback – burn” przekształcą się z obietnicy weryfikowalną ścieżkę on-chain. Token ASTER w tej strukturze nie jest już tylko nośnikiem narracji, lecz pełni trzy role: regulatora doświadczenia handlowego, certyfikatu uczestnictwa i filaru bezpieczeństwa. Proces prawdziwego „utwardzania” ekonomii ASTER będzie polegał na wielokrotnym nakładaniu się cash flow i działań zarządczych w każdym cyklu bloków.

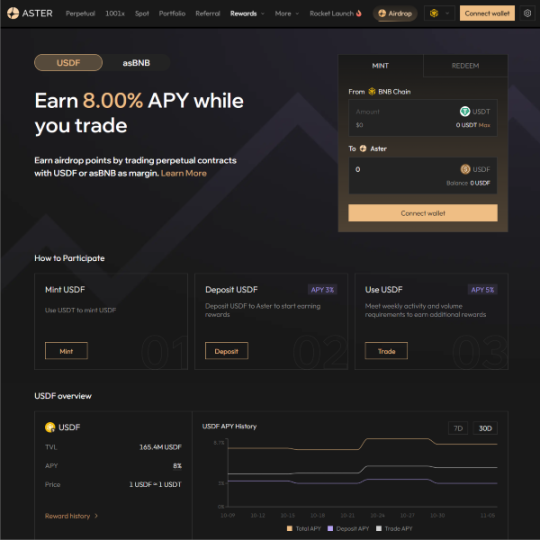

Trade & Earn: USDF, stabilny dochód i punkt zaczepienia dla migracji strategii

Rozbijając wizję Aster na dwa zdania: połowa to „rekonstrukcja infrastruktury handlowej”, druga połowa to „internalizacja warstwy dochodowej w doświadczeniu tradingowym”. Narracja Trade & Earn jest nośnikiem tej drugiej połowy. Naprawdę atrakcyjne środowisko tradingowe nie powinno oferować tylko dźwigni i notowań, ale także względnie stabilną krzywą dochodu, dającą kapitałowi bazową „podłogę” zanim podejmie ryzyko.

W tym celu Aster z jednej strony rozszerza instrumenty handlowe – od tradycyjnych kryptowalut spot i kontraktów, przez złoto i inne towary, po kolejne aktywa i indeksy giełdowe. Te aktywa często mają niewystarczającą płynność on-chain, wymagają cierpliwego market makingu i bardziej precyzyjnego zarządzania ryzykiem. Zespół nie ukrywa, że to słaby punkt, ale świadomie traktuje go jako pole do eksperymentów o wysokim potencjale, wypełniając lukę rynkową za pomocą dedykowanych zachęt dla market makerów i struktur zarządzania ryzykiem.

Z drugiej strony próbują głęboko powiązać stabilny dochód z systemem tradingowym. Zespół już prowadzi produkty o stabilnym dochodzie, które oferują płynną krzywą zwrotu i pozwalają użytkownikom używać ich jako zabezpieczenia do dalszego handlu z dźwignią. Dla dużych instytucji z ogromnym kapitałem i wysoką dźwignią oznacza to, że za każdą jednostką pozycji stoi strumień dochodu – nawet kilka procent różnicy, przy wysokiej rotacji, kumuluje się w widoczną przewagę.

Stablecoin USDF jest kwintesencją tego podejścia. W przeciwieństwie do tradycyjnego modelu polegającego na masowym przechowywaniu aktywów na platformach trzecich i nakładaniu wielowarstwowej dźwigni, Aster zamyka własne rozumienie strategii neutralnych ryzyka bezpośrednio w USDF. Problemy ryzyka kontrahenta i dźwigni off-chain, które często pojawiają się na rynku stablecoinów, są tu przeprojektowane w wewnętrzny obieg oparty głównie na własnej infrastrukturze. USDF staje się więc aktywem węzłowym służącym zarówno tradingowi, jak i dochodowi, a nie tylko stablecoinem dla samego stablecoina.

Dla profesjonalnych traderów to nie tylko nowy aktyw zabezpieczający, ale także źródło dochodu, które można śledzić i ocenić. Jako węzeł narracji Trade & Earn, USDF łączy wewnętrzne strategie i przychody platformy z dźwignią i profilem ryzyka użytkownika. To raczej „podstawowy komponent ułatwiający migrację strategii” niż „produktowy stablecoin”.

Trójkąt równowagi: samodzielna kontrola, przejrzystość i prywatność

Kiedy rynek porównuje Aster z innymi Perp DEX lub platformami pochodnych on-chain, Leonard nie próbuje deprecjonować konkurencji jako „przestarzałej”. Przeciwnie, przyznaje, że jeśli chodzi o instytucjonalny wolumen, dziś prawdziwym konkurentem są nadal scentralizowane giełdy, a kluczową motywacją do wyboru handlu on-chain przez instytucje jest nie tylko samodzielna kontrola bez zaufania, ale także wyższa efektywność kapitałowa i opcjonalna prywatność strategii, jaką daje USDF od Aster.

Dla tych funduszy struktura opłat jest ważna, ale najważniejsze są bezpieczeństwo środków i ryzyko kontrahenta. Po upadku FTX coraz więcej instytucji poważnie analizuje modele przechowywania i ścieżki aktywów – samodzielna kontrola to już nie ideologiczny slogan, lecz twardy wymóg compliance i risk managementu. Weryfikowalna księga on-chain daje nową możliwość, a przewagi Perp DEX w zakresie opłat finansowych i elastyczności produktów są w tej rundzie ponownie doceniane.

Aster próbuje tu zaoferować „strukturalną przewagę marginalną”. Z jednej strony, poprzez konkurencyjne opłaty, cashback i pakiet Trade & Earn, zapewnia grubszą warstwę dochodu przy tych samych wahaniach rynku. Z drugiej, przyszły prywatny L1 i opcjonalny prywatny orderbook dają strategiom realną ścieżkę migracji on-chain.

Całkowicie transparentna struktura pozycji może być „przewagą informacyjną” dla detalistów umiejących wyłapywać płynność i nastroje, ale dla instytucji złożonych strategii to raczej obnażenie. Dlatego Aster traktuje opcję prywatności jako kluczowy czynnik sukcesu nowego łańcucha, a nie tylko „dodatek” do whitepapera. Tylko gdy samodzielna kontrola, przejrzystość i prywatność zostaną zrekonstruowane w harmonijny trójkąt, profesjonalny kapitał potraktuje on-chain execution jako główny kanał, a nie tylko pole doświadczalne.

Na poziomie płynności Aster także rekonstruuje swój system zachęt. Głębia głównych par już się poprawia, a kolejnym celem są aktywa długiego ogona – program dla market makerów będzie preferował tych, którzy zapewnią stabilne dwustronne kwotowania dla małych i nowych aktywów. Dla użytkowników oznacza to, że na jednym łańcuchu zobaczą zarówno solidną głębię głównych aktywów, jak i szansę na efektywność w szerokiej puli aktywów długiego ogona.

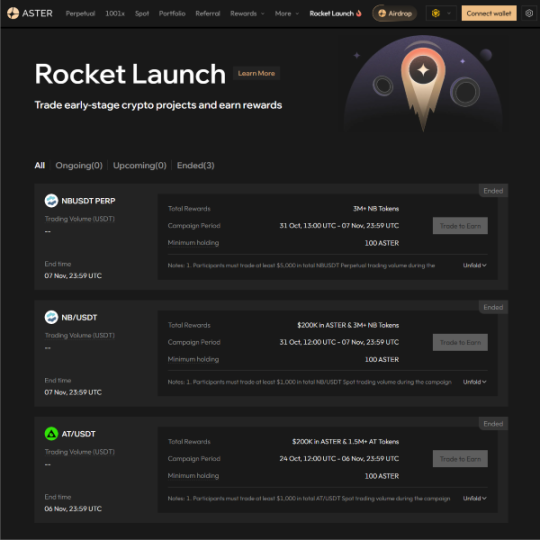

Rocket Launch i generowanie aktywów on-chain – ta sama infrastruktura dla Degen i instytucji

Rocket Launch to najbardziej widoczny „produkt powierzchniowy”, ale w linii produktów Aster jest raczej długoterminowym eksperymentem wokół mechanizmu generowania aktywów on-chain.

W przypadku wprowadzania nowych perpetuali i spotów, Aster kieruje się zasadą „najpierw zaspokoić wolę handlu”. W perpetualach kluczowe są rzeczywiste potrzeby tradingowe i płynność; w spotach – uczciwość zespołu i fundamenty projektu. Jeśli płynność jest zapewniona, a wystarczająco dużo opinii i pozycji chce handlować danym aktywem, może ono trafić na listę perpetuali. W scenariuszu handlu dwukierunkowego sama zmiana ceny nie jest już jedynym kryterium wartości – liczy się, czy rynek jest wystarczająco kontrowersyjny i czy zmienność pozwala na realizację strategii.

W przypadku notowań spot i wsparcia dla wczesnych projektów kryteria są wyraźnie zaostrzone. Zespół ocenia produkt, technologię, wykonawczość i reputację, a także to, czy może pomóc projektowi awansować na wyższy poziom płynności i użytkowników. Idealny Rocket Launch to nie „narracyjny token” stworzony z niczego, lecz projekt z pewną bazą produktu i społeczności, który utknął na barierze płynności. Aster chce zapewnić takim projektom akcelerator płynności przez wsparcie market makingu, aktywności i airdropy, pozwalając użytkownikom i market makerom wspólnie korzystać z wzrostu.

W tym duchu Aster zachowuje powściągliwość w strategii integracji łańcuchów. Wsparcie dla nowych natywnych łańcuchów nie będzie nieograniczone, a integracja nie-EVM wymaga jasnych powodów biznesowych i technicznych. Więcej aktywów długiego ogona i scenariuszy cross-chain będzie obsługiwanych przez dojrzałe mosty i zewnętrzną infrastrukturę. Współpraca z platformami fair launch i crowdfundingowymi Launchpad daje Aster szansę na wejście w aktywa już na wczesnym etapie, stając się częścią „startu płynności”, a nie tylko dystrybutorem na rynku wtórnym.

Rocket Launch łączy więc dwie pozornie sprzeczne cechy: z jednej strony otwartość na świat degen – wysokiej zmienności i niepewności, z drugiej – utrzymanie podstawowego porządku przez market making i selekcję. Ta sprzeczność to nie wada, lecz napięcie, które Aster świadomie utrzymuje w długim terminie.

Start z Azji – globalny frontend budowany przez sieć partnerów

Pod względem geograficznym użytkownicy Aster koncentrują się obecnie w Azji, zwłaszcza w Korei, gdzie rynek pochodnych jest bardzo aktywny. Założyciel Leonard wspomniał o współpracy z brokerem przy uruchomieniu white-label Perp DEX – choć partner nie został ujawniony, udowodniło to, że model „infrastruktura w centrum, lokalny partner jako frontend” jest powtarzalny. W tym modelu Aster dostarcza silnik dopasowujący, płynność i produkt, a lokalny partner – markę, kanały i lokalną obsługę, razem docierając do użytkownika końcowego.

Dalej Aster planuje rozwijać BD w kierunku rynków USA, Europy, Azji Południowo-Wschodniej i innych regionów wschodzących. Portfele, aplikacje do zarządzania aktywami, regionalne platformy społecznościowe – wszystko to może stać się „przedłużeniem frontendu” Aster. Ostatnia integracja z Trust Wallet to przykład tej strategii. Dla użytkownika końcowego to tylko kliknięcie znajomego portfela lub interfejsu, ale w tle za dopasowaniem i płynnością stoi infrastruktura Aster.

Po stronie technologii i ekosystemu deweloperskiego CTO Oliver będzie pełnił większą rolę zewnętrzną – zarówno jako strażnik kierunku technicznego, jak i „interfejs” dla społeczności deweloperów. Po wdrożeniu prywatnego L1 i infrastruktury orderbooka, naturalnie będą one mogły służyć jako backend dla innych aplikacji i protokołów. Wtedy kluczowe będzie, czy więcej zespołów quant, deweloperów strategii, a nawet systemów tradingowych AI wybierze Aster jako bazę do wywołań – to będzie kolejny wymiar realnej konkurencyjności tego łańcucha.

Handel staje się nowym konsensusem

Z perspektywy Perp DEX historia Aster wygląda jak pogłębienie – od silnika dopasowującego po stablecoin, produkty dochodowe i Launchpad. Ale patrząc z perspektywy historii publicznych łańcuchów, to, co robi Aster, jest niezwykle czyste: powrót do samego handlu, pytanie, czym powinien być łańcuch stworzony dla handlu, i czy równowaga między prywatnością a przejrzystością, samodzielną kontrolą a efektywnością, dochodem a ryzykiem może zostać na nowo wyrzeźbiona.

Sukces tego eksperymentu rekonstrukcyjnego nie zostanie rozstrzygnięty przez jedną rundę danych czy wahania cen, lecz powoli zapisze się w każdej on-chainowej transakcji. Czy prywatny L1 zostanie wdrożony zgodnie z planem i rzeczywiście umożliwi migrację strategii profesjonalnego kapitału, czy struktura ekonomiczna ASTER „utwardzi się” wraz z przychodami protokołu i mechanizmem buyback, czy USDF i system Trade & Earn znajdą długoterminową równowagę między stabilnością a innowacją, czy Rocket Launch utrzyma napięcie między gorączką a selekcją – na te pytania nie ma prostych odpowiedzi.

Jeśli rzeczywiście końcem Perp DEX jest publiczny łańcuch, to ten łańcuch nie może być pustym uniwersalnym ledgerem. Aster próbuje wpisać to zrozumienie w nowy łańcuch. Jednocześnie CTO Oliver będzie częściej uczestniczył w dyskusjach społecznościowych, promując ekosystem deweloperów oparty na Aster L1, by zespoły quant i systemy AI mogły bezpośrednio budować na tej infrastrukturze.

Kiedy nadejdzie ten dzień, miarą nie będzie już „jakie są dane kolejnego DEX”, lecz ile rzeczywistych pozycji, strategii i profili ryzyka obsługuje ten łańcuch oraz ile logik tradingowych, które odniosły sukces w świecie scentralizowanym, zechce tu zacząć od nowa.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ethereum przygotowuje się do monumentalnego skoku w 2026 roku

Bitcoin spada o 32%, gdy środki z ETF odpływają – jednak TA grupa się nie wycofuje

Porównanie modeli zysków z kryptowalut: zwroty ze stakingu Digitap ($TAP), Ethereum i USDT

Dynamika rynku kryptowalut: zmiana priorytetów na 2026 rok