Escrito por: David, Deep Tide TechFlow

Recentemente, no meio do boom dos Perp DEX, vários novos projetos surgiram como cogumelos após a chuva, desafiando constantemente a posição dominante do Hyperliquid.

Todos os olhares estão voltados para as inovações dos novos participantes, a ponto de parecer que se esqueceu de como o preço do token líder $HYPE pode mudar. E o fator mais diretamente relacionado à variação do preço do token é a oferta de $HYPE.

O que afeta a oferta é, primeiro, a recompra contínua, que equivale a comprar constantemente no mercado existente para reduzir a circulação, diminuindo a água da piscina; o outro é o ajuste do mecanismo geral de oferta, que equivale a fechar a torneira.

Olhando atentamente para o design atual da oferta de $HYPE, na verdade há um problema:

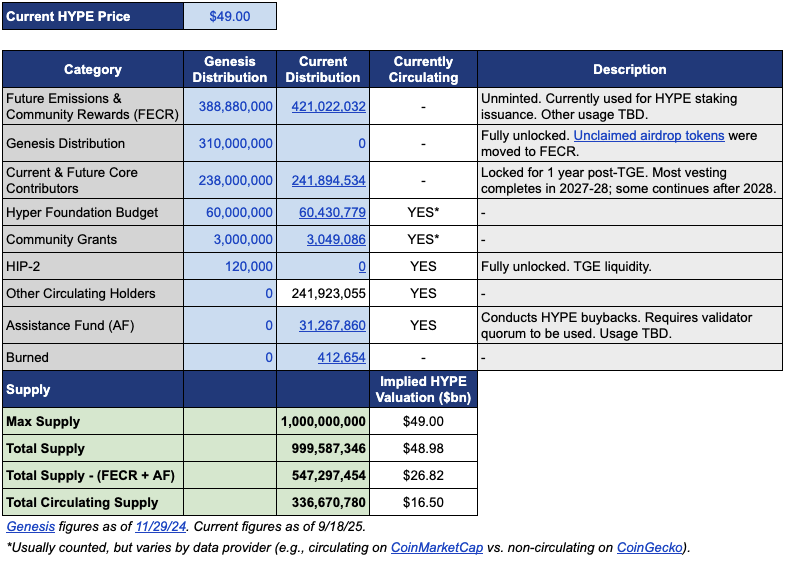

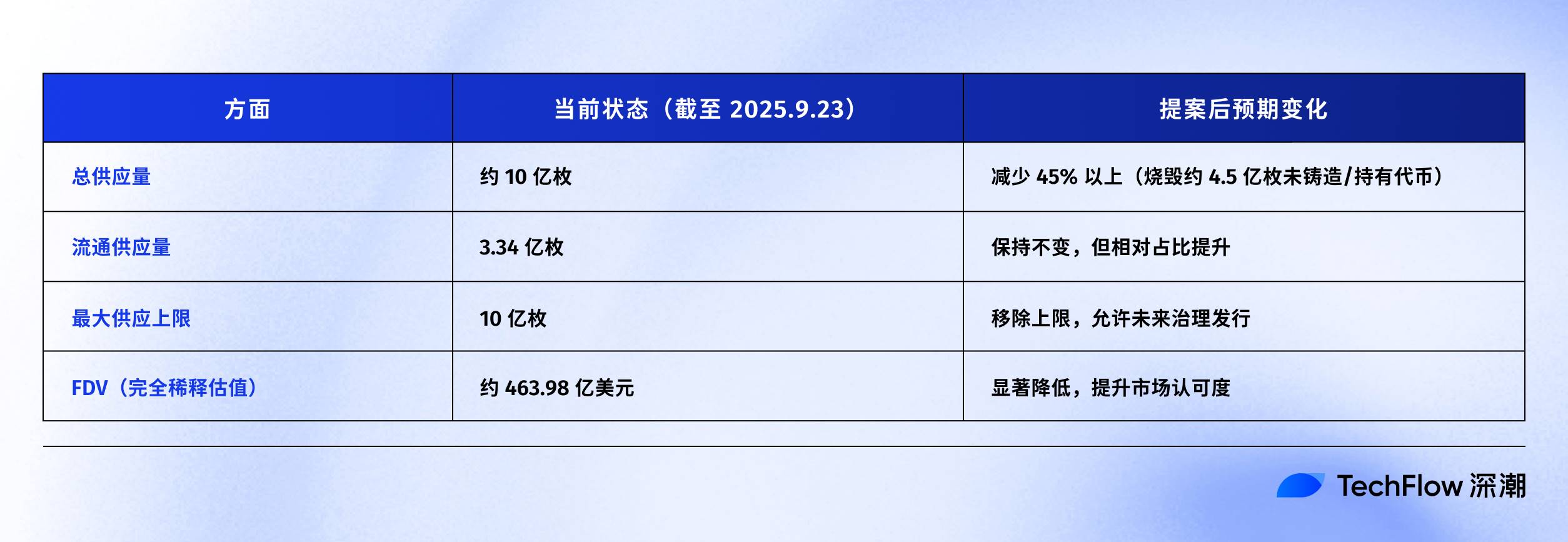

A oferta circulante é de cerca de 339 milhões de tokens, com um valor de mercado de aproximadamente 15.4 bilhões de dólares; mas a oferta total chega perto de 1 bilhão de tokens, com um FDV de até 46 bilhões de dólares.

A diferença de quase três vezes entre MC e FDV vem principalmente de duas partes. Uma parte são 421 milhões de tokens alocados para "Emissões Futuras e Recompensas Comunitárias" (FECR), e 31.26 milhões de tokens nas mãos do Fundo de Assistência (AF).

O Fundo de Assistência é a conta que o Hyperliquid usa para recomprar HYPE com a receita do protocolo, comprando diariamente mas sem queimar, apenas mantendo. O problema é que, os investidores veem um FDV de 46 bilhões de dólares e ainda acham a avaliação muito alta, mesmo que apenas um terço esteja realmente em circulação.

Nesse contexto, o gestor de investimentos Jon Charbonneau (DBA Asset Management, com grande posição em HYPE) e o pesquisador independente Hasu publicaram em 22 de setembro uma proposta não oficial sobre $HYPE, com conteúdo bastante radical; a versão resumida é:

Queimar 45% da oferta total atual de $HYPE, tornando o FDV mais próximo do valor circulante real.

Após a publicação, a proposta rapidamente incendiou a discussão na comunidade, e até o momento da redação, o post já tinha 410 mil visualizações.

Por que a repercussão foi tão grande? Se a proposta for realmente adotada, queimar 45% da oferta de HYPE significa que o valor representado por cada token HYPE praticamente dobra. Um FDV mais baixo também pode atrair investidores que estavam apenas observando.

Nós também resumimos rapidamente o conteúdo original da proposta, organizando-o da seguinte forma.

Reduzir o FDV, para que o HYPE não pareça tão caro

A proposta de Jon e Hasu parece simples, queimar 45% da oferta, mas a operação real é mais complexa.

Para entender a proposta, é preciso primeiro enxergar claramente a estrutura atual da oferta do HYPE. Segundo a tabela de dados fornecida por Jon, ao preço de 49 dólares (preço do HYPE na época da proposta), dos 1 bilhão de tokens HYPE, apenas 337 milhões estão realmente em circulação, correspondendo a um valor de mercado de 16.5 bilhões de dólares.

Mas para onde foram os 660 milhões restantes?

As duas maiores partes são: 421 milhões de tokens alocados para "Emissões Futuras e Recompensas Comunitárias" (FECR), equivalente a um enorme fundo de reserva, mas ninguém sabe quando ou como será usado; além disso, 31.26 milhões de tokens estão nas mãos do Fundo de Assistência (AF), que compra HYPE diariamente mas não vende, apenas acumula.

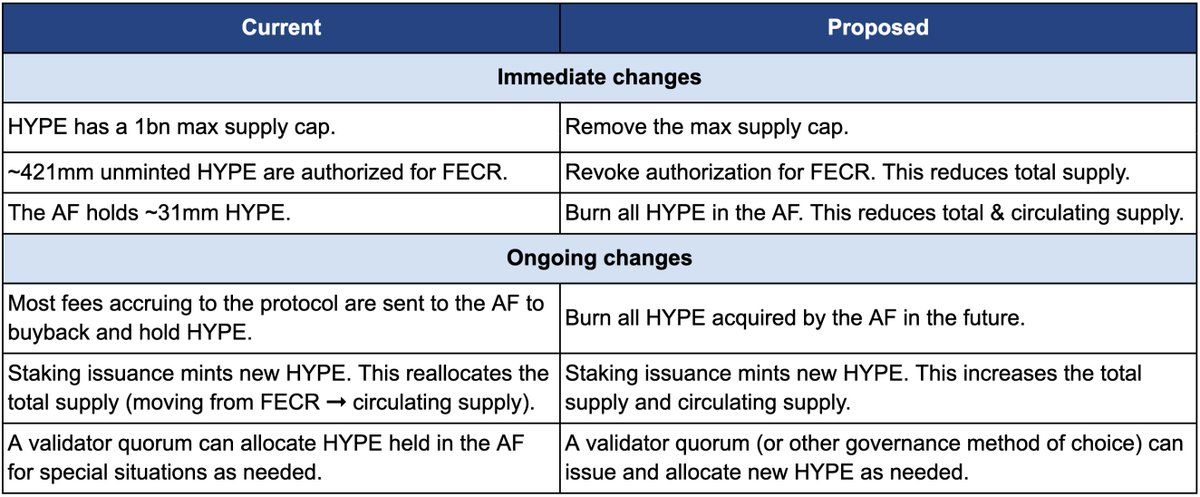

Primeiro, como queimar. A proposta inclui três ações principais:

Primeiro, revogar a autorização dos 421 milhões de tokens do FECR (Emissões Futuras e Recompensas Comunitárias). Esses tokens estavam originalmente planejados para recompensas de staking futuras e incentivos comunitários, mas nunca houve um cronograma claro de emissão. Jon acredita que, em vez de deixar esses tokens como uma espada de Dâmocles sobre o mercado, é melhor revogar a autorização diretamente. Quando necessário, a emissão pode ser aprovada novamente por votação de governança.

Segundo, queimar os 31.26 milhões de HYPE detidos pelo Fundo de Assistência (AF), e queimar diretamente todos os HYPE comprados pelo AF no futuro. Atualmente, o AF usa a receita do protocolo (principalmente 99% das taxas de negociação) para recomprar HYPE diariamente, com uma média de compra diária de cerca de 1 milhão de dólares. Segundo o plano de Jon, esses tokens comprados não serão mais mantidos, mas queimados imediatamente.

Terceiro, remover o limite máximo de oferta de 1 bilhão de tokens. Isso pode soar contraintuitivo: se o objetivo é reduzir a oferta, por que remover o limite?

Jon explica que o limite fixo é um legado do modelo dos 21 milhões de bitcoin, sem significado prático para a maioria dos projetos. Após a remoção do limite, se for necessário emitir novos tokens no futuro (por exemplo, para recompensas de staking), a quantidade específica pode ser decidida por governança, em vez de ser distribuída de um fundo reservado.

A tabela comparativa abaixo mostra claramente as mudanças antes e depois da proposta: à esquerda está a situação atual, à direita, a situação após a proposta.

Por que ser tão radical? Jon e Hasu apontam que o design da oferta de tokens do HYPE é um problema contábil, não econômico.

O problema está na forma como plataformas de dados como CoinmarketCap calculam.

Tokens queimados, reservas do FECR, saldo do AF — cada plataforma trata de forma diferente ao calcular FDV, oferta total e oferta circulante. Por exemplo, o CoinMarketCap sempre usa o limite máximo de 1 bilhão para calcular o FDV, mesmo que tokens sejam queimados, não ajusta.

O resultado é que, não importa quanto HYPE seja recomprado ou queimado, o FDV exibido não diminui.

Pode-se ver que a maior mudança da proposta é que os 421 milhões do FECR e os 31 milhões do AF desapareceriam, e o teto rígido de 1 bilhão seria removido, passando a ser emitido conforme necessário via governança.

Jon escreveu na proposta: “Muitos investidores, incluindo alguns dos maiores e mais maduros fundos, olham apenas para o número superficial do FDV.” Um FDV de 46 bilhões de dólares faz o HYPE parecer mais caro que Ethereum, quem teria coragem de comprar?

No entanto, a maioria das propostas tem interesses por trás. Jon deixa claro que o fundo DBA que ele administra possui uma "posição material" (posição significativa) em HYPE, ele mesmo também possui, e se houver votação, ambos votarão a favor.

A proposta enfatiza, por fim, que essas mudanças não afetarão a participação relativa dos detentores existentes, não afetarão a capacidade do Hyperliquid de financiar projetos, nem mudarão o mecanismo de decisão. Nas palavras de Jon,

“Isso é apenas para tornar o livro contábil mais honesto.”

Quando “alocar para a comunidade” vira uma regra tácita

Mas será que a comunidade aceitará essa proposta? A seção de comentários do post original já está fervendo.

Entre eles, o comentário do sócio da Dragonfly Capital, Haseeb Qureshi, coloca a proposta em um contexto mais amplo do setor:

“Existem algumas 'vacas sagradas' na indústria cripto que simplesmente não morrem, está na hora de abatê-las.”

Ele se refere a uma regra tácita em todo o setor cripto: após a geração do token, o projeto sempre reserva supostamente 40-50% dos tokens para a “comunidade”. Isso soa muito descentralizado, muito Web3, mas na prática é uma arte performática.

Em 2021, auge do bull market, cada projeto competia para ser mais “descentralizado”. Assim, os tokenomics previam 50%, 60% ou até 70% para a comunidade — quanto maior o número, mais politicamente correto.

Mas como esses tokens são realmente usados? Ninguém sabe ao certo.

De uma perspectiva mais cínica, em alguns projetos, a parte dos tokens alocada à comunidade é usada quando e como o time quiser, sob o pretexto de “para a comunidade”.

O problema é que o mercado não é ingênuo.

Haseeb também revelou um segredo aberto: investidores profissionais, ao avaliar projetos, automaticamente descontam pela metade essas “reservas comunitárias”.

Um projeto com FDV de 50 bilhões de dólares mas com 50% “alocado à comunidade”, para eles, vale apenas 25 bilhões. A menos que haja ROI claro, esses tokens são apenas promessas vazias.

Esse é exatamente o problema enfrentado pelo HYPE. Dos 49 bilhões de FDV do HYPE, mais de 40% são reservas para “Emissões Futuras e Recompensas Comunitárias”. Os investidores veem esse número e recuam.

Não é porque o HYPE seja ruim, mas porque os números no papel são ilusórios. Haseeb acredita que a proposta de Jon é um avanço, transformando ideias radicais antes inaceitáveis em opiniões mainstream; precisamos questionar o costume do setor cripto de alocar tokens para “reservas comunitárias”.

Resumindo, o argumento dos apoiadores é simples:

Se for usar tokens, que seja via governança, deixando claro por que emitir, quanto emitir e qual o retorno esperado. Transparente, com prestação de contas, não uma caixa-preta.

Ao mesmo tempo, por ser uma proposta muito radical, há também vozes contrárias nos comentários. Resumimos em três pontos principais:

Primeiro, parte do HYPE precisa ser mantida como reserva de risco.

Do ponto de vista da gestão de risco, alguns acreditam que os 31 milhões de HYPE no Fundo de Assistência AF não são apenas estoque, mas fundos de emergência. E se houver multas regulatórias ou ataques hackers que exijam compensação? Queimar todas as reservas é perder o colchão para crises.

Segundo, o HYPE já possui mecanismos completos de queima técnica.

O Hyperliquid já possui três mecanismos naturais de queima: queima de taxas de negociação spot, queima de taxas de gas do HyperEVM e queima de taxas de leilão de tokens.

Esses mecanismos ajustam a oferta automaticamente conforme o uso da plataforma, então por que intervir manualmente? Queima baseada em uso é mais saudável do que queima única.

Terceiro, queima em grande escala prejudica os incentivos.

As emissões futuras são a ferramenta de crescimento mais importante do Hyperliquid, usadas para incentivar usuários e recompensar contribuintes. Queimar é como cortar o próprio braço. Além disso, grandes stakers ficariam presos. Se não houver novas recompensas em tokens, quem vai querer fazer staking?

Para quem servem os tokens?

À primeira vista, parece uma discussão técnica sobre queimar ou não tokens. Mas, ao analisar as posições de cada lado, percebe-se que a divergência é de interesses.

A visão representada por Jon e Haseeb é clara: investidores institucionais são a principal fonte de capital novo.

Esses fundos gerenciam bilhões de dólares, e suas compras realmente impulsionam o preço. Mas o problema é que, ao ver um FDV de 49 bilhões, eles não ousam entrar. Por isso, é preciso corrigir esse número, tornando o HYPE mais atraente para instituições.

A visão da comunidade é totalmente diferente. Para eles, os traders de varejo que abrem e fecham posições diariamente na plataforma são a base. O sucesso do Hyperliquid não veio do dinheiro dos VCs, mas do apoio de 94 mil usuários do airdrop. Mudar o modelo econômico para agradar instituições é inverter prioridades.

Essa divergência não é nova.

Olhando para a história do DeFi, quase todo projeto de sucesso passou por encruzilhadas semelhantes. Quando a Uniswap lançou seu token, comunidade e investidores brigaram ferozmente pelo controle do tesouro.

No fundo, o cerne é sempre o mesmo: um projeto on-chain serve aos grandes capitais ou aos nativos de cripto de base?

Esta proposta parece servir ao primeiro grupo: “muitos dos maiores e mais maduros fundos olham apenas para o FDV.” A mensagem é clara: para atrair esse grande capital, é preciso jogar conforme suas regras.

O próprio proponente, Jon, é um investidor institucional; seu fundo DBA detém grande quantidade de HYPE. Se a proposta passar, quem mais se beneficia são justamente esses grandes players. Com a redução da oferta, o preço do token pode subir, e o valor das posições aumenta.

Combinando com o fato de que, dias atrás, Arthur Hayes vendeu 800 mil dólares em HYPE brincando que ia comprar uma Ferrari, percebe-se uma certa sutileza no timing. Os primeiros apoiadores estão realizando lucros, e agora alguém propõe queimar tokens para elevar o preço — afinal, para quem estão preparando o terreno?

Até o momento da redação, o Hyperliquid oficial ainda não se pronunciou. Mas, independentemente da decisão final, este debate já expôs uma verdade que muitos não querem encarar:

Quando o lucro está em jogo, talvez nunca tenhamos nos importado tanto com descentralização — só estávamos fingindo.