Burn, o trunfo final da Uniswap

A nova proposta de Hayden pode não necessariamente salvar a Uniswap.

Acordei esta manhã e vi que UNI subiu quase 40%, juntamente com todo o setor DeFi a experimentar uma tendência de alta generalizada.

A razão para este aumento é que a Uniswap revelou a sua carta final. O fundador da Uniswap, Hayden, propôs uma nova proposta centrada no tema de longa data do "fee switch" (interruptor de taxas). Na verdade, esta proposta já foi apresentada 7 vezes nos últimos dois anos, tornando-se uma velha conhecida da comunidade Uniswap.

No entanto, desta vez é diferente, pois a proposta foi iniciada pessoalmente por Hayden. Além do fee switch, cobre também medidas como a queima de tokens, fusão entre Labs e Foundation, entre outras. Alguns grandes detentores já expressaram o seu apoio e, no mercado de previsões, a probabilidade de aprovação da proposta é tão alta quanto 79%.

7 Falhas em 2 Anos: A Perseverança do "Fee Switch"

O fee switch é, na verdade, um mecanismo bastante comum no espaço DeFi. Por exemplo, a Aave ativou com sucesso o fee switch em 2025, utilizando um modelo de "recompra + distribuição" para usar as receitas do protocolo na recompra do token AAVE, impulsionando o preço de $180 para $231, alcançando um aumento anualizado de 75%.

Além da Aave, protocolos como Ethena, Raydium, Curve, Usual, entre outros, também alcançaram grande sucesso com o fee switch, fornecendo um exemplo sustentável de tokenomics para toda a indústria DeFi.

Com tantos precedentes de sucesso, por que a Uniswap não conseguiu implementá-lo?

a16z Afrouxa o Controlo, mas os Problemas da Uniswap Estão Apenas a Começar

Aqui temos de mencionar um interveniente chave—a16z.

Na história da Uniswap, onde o número de eleitores elegíveis tem sido geralmente baixo, normalmente são necessários cerca de 40 milhões de UNI para atingir o limiar de votação. No entanto, este gigante de capital de risco controlava anteriormente cerca de 55 milhões de tokens UNI, tendo um impacto muito direto no resultado das votações.

Foram sempre opositores das propostas relevantes.

Já nos dois temperature checks de julho de 2022, optaram por abster-se e apenas expressaram algumas preocupações no fórum. Contudo, na terceira proposta, em dezembro de 2022, quando pools como ETH-USDT, DAI-ETH estavam prontos para ativar uma taxa de 1/10 através de votação on-chain, a16z votou claramente contra, com 15 milhões de UNI. Esta votação terminou com uma taxa de aprovação de 45%, e embora os apoiantes fossem maioria, falhou devido à insuficiência de eleitores elegíveis. No fórum, a16z afirmou claramente: "No final, não podemos apoiar qualquer proposta que não considere as implicações legais e fiscais." Esta foi a sua primeira oposição pública.

Nas propostas subsequentes, a16z manteve consistentemente esta posição. Em maio e junho de 2023, a GFX Labs apresentou duas propostas consecutivas relacionadas com taxas. Embora a proposta de junho tenha recebido 54% de apoio, acabou por falhar novamente devido à insuficiência de participação mandatada, influenciada pelo voto contrário de 15 milhões da a16z. Na proposta de atualização de governança de março de 2024, o mesmo cenário voltou a ocorrer—cerca de 55 milhões de UNI a favor, mas bloqueados pela oposição da a16z. O episódio mais dramático ocorreu de maio a agosto de 2024, quando os proponentes tentaram criar a entidade Wyoming DUNA para contornar riscos legais. A votação, originalmente agendada para 18 de agosto, foi adiada indefinidamente devido a "novos problemas de um interesse investido não identificado", amplamente considerado como sendo a16z.

Então, qual é a verdadeira preocupação da a16z? A questão central reside no risco legal.

Acreditam que, uma vez ativado o fee switch, o token UNI pode ser classificado como um security. Segundo o conhecido teste Howey dos Estados Unidos, se os investidores têm uma expectativa razoável de "lucros derivados dos esforços de outros", o ativo pode ser considerado um security. O fee switch cria precisamente essa expectativa—o protocolo gera receitas e os detentores de tokens partilham os lucros, assemelhando-se ao modelo de partilha de lucros dos securities tradicionais. O parceiro da a16z, Miles Jennings, foi claro num comentário no fórum: "Uma DAO sem entidade legal enfrenta exposição a responsabilidade pessoal."

Além dos riscos legais relativos a securities, as questões fiscais são igualmente desafiantes. Uma vez que as taxas entrem no protocolo, o IRS pode exigir que a DAO pague impostos corporativos, com uma estimativa inicial de responsabilidade fiscal potencial a atingir até $10 milhões. O problema é que a própria DAO é uma organização descentralizada sem entidade legal tradicional nem estrutura financeira. As questões de como pagar impostos e quem arcará com este custo permanecem dilemas sem resposta. Sem uma solução clara à vista, ativar apressadamente o fee switch pode expor todos os detentores de tokens de governança a riscos fiscais.

Até ao momento, UNI continua a ser a maior posição individual de token no portefólio de criptomoedas da a16z, com aproximadamente 64 milhões de UNI, ainda com capacidade para influenciar significativamente os resultados das votações.

No entanto, como todos sabemos, com a eleição do Presidente Trump e a mudança na liderança da SEC, a indústria cripto viveu uma primavera política de estabilidade. Os riscos legais para a Uniswap diminuíram, indicando um abrandamento gradual da posição da a16z. Obviamente, isto já não é uma grande preocupação, e a probabilidade de aprovação desta proposta aumentou consideravelmente.

Mas isso não significa que não existam outros conflitos; o mecanismo de fee switch da Uniswap ainda tem alguns pontos controversos.

Não Se Pode Ter Sol e Chuva ao Mesmo Tempo

Para compreender estes novos pontos de discórdia, primeiro precisamos explicar brevemente como funciona este fee switch.

Do ponto de vista da implementação técnica, esta proposta fez ajustes detalhados à estrutura de taxas. No protocolo V2, a taxa global mantém-se em 0,3%, mas 0,25% é alocado aos LPs e 0,05% ao protocolo. O protocolo V3 é mais flexível, estabelecendo a taxa do protocolo entre um quarto e um sexto da taxa dos LPs. Por exemplo, num pool de liquidez de 0,01%, a taxa do protocolo é de 0,0025%, equivalente a uma divisão de 25%; num pool de 0,3%, a taxa do protocolo é de 0,05%, representando cerca de 17%.

Com base nesta estrutura de taxas, estima-se de forma conservadora que a Uniswap possa gerar entre $10 e $40 milhões em receitas anualizadas, e num cenário de bull market, com base no volume histórico máximo de negociação, este número pode chegar a $50 a $120 milhões. Entretanto, a proposta também inclui a queima imediata de 100 milhões de tokens UNI, equivalente a 16% da oferta em circulação, e o estabelecimento de um mecanismo de queima contínua.

Ou seja, através do fee switch, UNI passará de um "token de governança sem valor" para um verdadeiro ativo gerador de receitas.

Claro, isto é ótimo para os detentores de UNI, mas o problema está precisamente aqui. Porque a essência do "fee switch" é a redistribuição de receitas entre LPs e o protocolo.

O montante total de taxas pagas pelos traders não mudará; apenas os rendimentos que antes iam totalmente para os LPs agora terão de ceder uma parte ao protocolo. Não há almoços grátis. À medida que as receitas do protocolo aumentam, os rendimentos dos LPs inevitavelmente diminuirão.

Não se pode ter sol e chuva ao mesmo tempo. A Uniswap escolheu claramente a segunda opção na questão "rendimento dos LPs ou do protocolo".

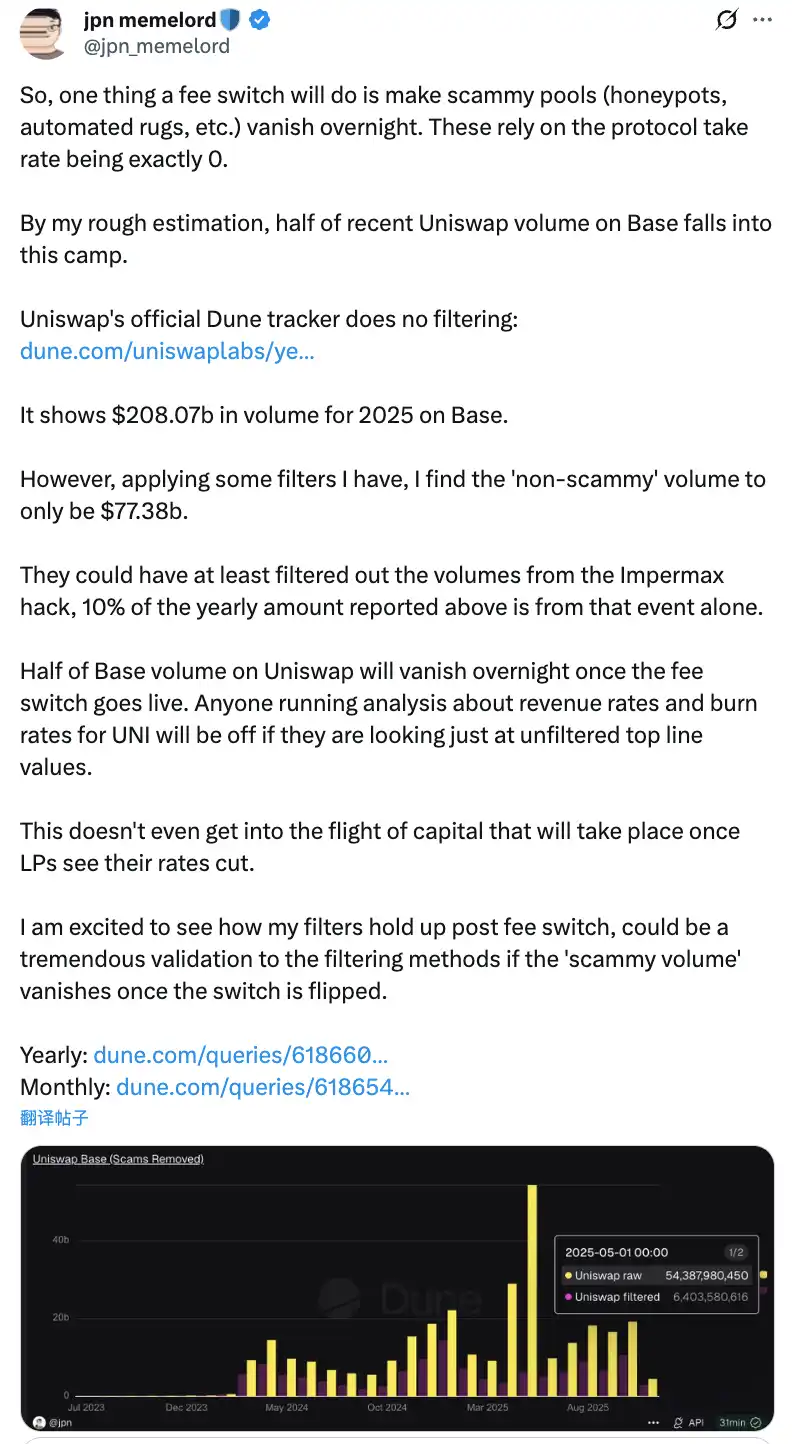

Discussões na comunidade após a ativação do "fee switch" resultarão no desaparecimento de metade do volume de transações da Uniswap na Base chain da noite para o dia

O potencial impacto negativo desta redistribuição não deve ser subestimado. No curto prazo, os rendimentos dos LPs cairão entre 10% e 25%, dependendo da proporção da taxa do protocolo. Mais criticamente, segundo previsões de modelos, pode haver uma migração de 4% a 15% da liquidez da Uniswap para plataformas concorrentes.

Para mitigar estes impactos negativos, a proposta também apresenta algumas medidas inovadoras de compensação. Por exemplo, a internalização do MEV através do mecanismo PFDA pode proporcionar rendimento adicional aos LPs, com cada transação de $10.000 resultando num retorno extra de $0,06 a $0,26. A funcionalidade Hooks na versão V4 suporta ajustes dinâmicos de taxas, e hooks agregadores podem criar novas fontes de receita. Além disso, a proposta adota uma estratégia de implementação faseada, começando com um piloto do pool de liquidez principal, monitorizando continuamente os efeitos em tempo real e ajustando com base nos dados.

O Dilema do Fee Switch

Apesar destas medidas de mitigação, se conseguirão realmente dissipar as preocupações dos LPs e, em última análise, implementar esta proposta, ainda poderá requerer tempo para validação. Afinal, mesmo com a intervenção do próprio Hayden, pode não ser possível resgatar a Uniswap deste dilema.

Pois uma ameaça mais direta vem da concorrência de mercado, especialmente no confronto direto entre Base Chain e Aerodrome.

Após a proposta da Uniswap, Alexander, CEO da Dromos Labs, equipa de desenvolvimento por trás da Aerodrome, fez um comentário sarcástico no X: "Nunca pensei que, na véspera do dia mais importante da Dromos Labs, o nosso maior concorrente cometeria um erro tão significativo."

Aerodrome a Dominar a Uniswap na Base Chain

Os dados mostram que, nos últimos 30 dias, o volume de negociação da Aerodrome foi de aproximadamente $20,465 bilhões, detendo uma quota de mercado de 56% na Base Chain, enquanto o volume de negociação da Uniswap na Base foi de cerca de $12-15 bilhões, com uma quota de mercado de apenas 40-44%. A Aerodrome não só lidera em volume de negociação com 35-40% de vantagem, como também supera a Uniswap em TVL, com $473 milhões contra $400 milhões.

A raiz da diferença está na grande disparidade no rendimento dos LPs. Tomando como exemplo o pool ETH-USDC, o retorno anualizado da Uniswap V3 é de cerca de 12-15%, apenas com taxas de negociação, enquanto a Aerodrome, através de incentivos do token AERO, pode oferecer retornos anualizados de 50-100% ou até mais, o que é 3-7 vezes superior à Uniswap. Nos últimos 30 dias, a Aerodrome distribuiu $12,35 milhões em incentivos AERO, guiando precisamente a liquidez através do mecanismo de votação veAERO. Em comparação, a Uniswap depende principalmente de taxas orgânicas, lançando ocasionalmente alguns programas de incentivos direcionados, mas em escala muito menor do que os concorrentes.

Como alguém na comunidade apontou, "A razão pela qual a Aerodrome consegue superar a Uniswap em volume de negociação na Base é porque os provedores de liquidez só se preocupam com o retorno do investimento por cada dólar de liquidez fornecido. A Aerodrome destaca-se neste aspeto." Esta observação é certeira.

Para os LPs, não permanecerão pela influência da marca Uniswap; só olham para o rendimento. Numa L2 emergente como a Base, a Aerodrome, como DEX nativa, estabeleceu uma forte vantagem de pioneiro com um modelo ve(3,3) especialmente otimizado e altos incentivos de tokens.

Neste contexto, se a Uniswap ativar o fee switch, reduzindo ainda mais os rendimentos dos LPs, pode acelerar a migração de liquidez para a Aerodrome. Segundo modelos, o fee switch pode resultar numa perda de 4-15% de liquidez, e num campo de batalha competitivo como a Base, esta percentagem pode ser ainda maior. Uma vez que a liquidez diminua, o slippage das transações aumenta e o volume de negociação diminui em seguida, criando uma espiral negativa.

Poderá uma Nova Proposta Salvar a Uniswap?

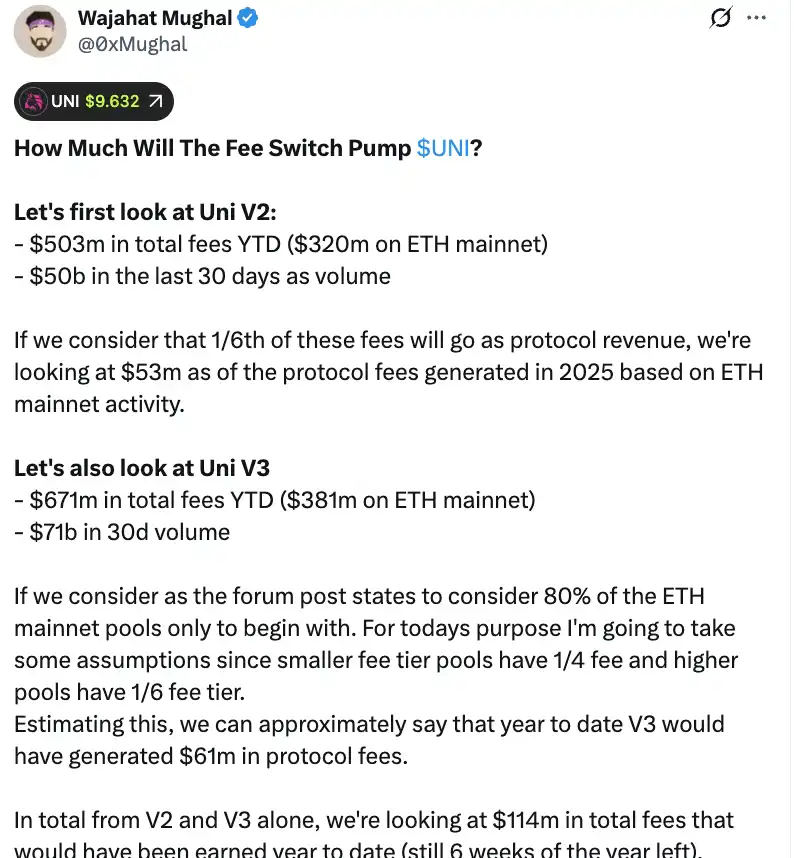

De uma perspetiva puramente numérica, o fee switch pode de facto trazer receitas significativas para a Uniswap. Com base em cálculos detalhados do membro da comunidade Wajahat Mughal, a situação já é bastante substancial considerando apenas as versões V2 e V3.

O protocolo V2 gerou um total de $503 milhões em taxas desde o início de 2025, com a mainnet Ethereum a contribuir com $320 milhões, e o volume de transações nos últimos 30 dias a atingir $500 bilhões. Se calcularmos com uma divisão de taxas de 1/6, considerando a atividade da mainnet Ethereum, a receita projetada de taxas do protocolo para 2025 pode chegar a $53 milhões. O desempenho do protocolo V3 é ainda mais forte, com um total de $671 milhões em taxas desde o início do ano, dos quais a mainnet Ethereum representa $381 milhões, e um volume de transações de 30 dias tão alto quanto $710 bilhões. Tendo em conta as proporções de divisão de taxas para diferentes pools—pools de taxas baixas ficam com 1/4 da taxa do protocolo, pools de taxas altas ficam com 1/6—o V3 pode já ter gerado $61 milhões em taxas de protocolo desde o início do ano.

Somando V2 e V3, a receita projetada de taxas do protocolo para o ano até agora atingiu $1,14 bilhões, e ainda faltam 6 semanas para o final do ano. Mais importante ainda, este número ainda não reflete todo o potencial de receitas da Uniswap. Este cálculo não inclui os restantes 20% dos pools V3, taxas de chains fora da mainnet Ethereum (especialmente a Base chain, que gera taxas quase equivalentes à mainnet Ethereum), volume de transações V4, leilões de desconto de taxas do protocolo, UniswapX, aggregate hooks e receitas do sequenciador da Unichain. Se tudo isto for considerado, as receitas anualizadas podem facilmente ultrapassar $1,3 bilhões.

Com o plano de queimar imediatamente 1 bilhão de tokens UNI (avaliados em mais de $8 bilhões ao preço atual), o tokenomics da Uniswap sofrerá uma mudança fundamental. A fully diluted valuation pós-queima cairá para $7,4 bilhões, com uma capitalização de mercado de cerca de $5,3 bilhões. Calculando com uma receita anual de $130 milhões, a Uniswap poderá recomprar e queimar aproximadamente 2,5% da oferta circulante a cada ano.

Isto significa que o price-earnings ratio da UNI é de cerca de 40 vezes, o que pode não parecer barato. No entanto, considerando que ainda existem muitos mecanismos geradores de receitas por implementar, há espaço significativo para este número diminuir. Como alguém na comunidade comentou, "Esta é a primeira vez que o token UNI se torna verdadeiramente atrativo para manter."

No entanto, por trás destes números impressionantes, também existem preocupações significativas. Em primeiro lugar, o volume de negociação em 2025 é significativamente superior ao dos últimos anos, em grande parte devido ao bull market. Uma vez que o mercado entre num ciclo de baixa, o volume de negociação cairá a pique e as receitas de taxas do protocolo diminuirão em conformidade. Utilizar previsões de receitas baseadas em dados de bull market como base para avaliação a longo prazo é claramente algo enganador.

Em segundo lugar, o método de queima e os detalhes operacionais específicos do potencial mecanismo de recompra ainda são desconhecidos. Será utilizado um sistema de recompra automatizado semelhante ao Hyperliquid, ou será executado por outros meios? Detalhes como frequência de recompra, sensibilidade ao preço e impacto no mercado afetarão diretamente a eficácia real do mecanismo de queima. Uma execução inadequada pode levar a grandes recompras de mercado causando flutuações de preço, colocando os detentores de UNI numa posição desconfortável.

Enquanto plataformas como Aerodrome, Curve, Fluid e Hyperliquid Spot estão a atrair liquidez através de altos incentivos, será que a redução das recompensas para LPs da Uniswap acelerará a saída de capital? Os dados parecem promissores, mas se a liquidez fundamental se perder, até as previsões de receitas mais otimistas não passarão de castelos no ar.

O fee switch pode fornecer suporte de valor para UNI, o que é inegável. No entanto, se conseguirá realmente "salvar" a Uniswap, trazendo o antigo líder DeFi de volta ao seu auge, provavelmente exigirá tempo e um duplo teste de mercado.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

IOTA integra stablecoins para impulsionar transações reais e adoção do ecossistema

Bitcoin (BTC) sobe com otimismo econômico: Aqui estão 5 coisas que você precisa saber esta semana