Macro Pulse: Por que grandes quedas são mais brutais do que o mercado espera

Original Article Title: Why the endgame looks uglier than markets are pricing

Original Author: arndxt

Original Translation: SpecialistXBT

Nos últimos meses, a minha posição passou por uma mudança substancial:

De "pessimismo extremo tornando-se otimismo" (uma forma de pessimismo coletivo que frequentemente prepara o terreno para um short squeeze) para "manter-se pessimista e genuinamente preocupado de que o sistema esteja entrando numa fase mais frágil".

Esta mudança não foi desencadeada por um único evento, mas baseia-se nas seguintes cinco dinâmicas mutuamente reforçadas:

1. O risco de erro de política está a aumentar. O Fed está a apertar as condições financeiras devido a incertezas nos dados económicos e sinais claros de desaceleração económica.

2. O nexo entre IA/Mega-Cap está a transitar de um modelo rico em liquidez para um modelo de crescimento alavancado. Isto transfere os riscos da pura volatilidade das ações para preocupações mais clássicas do ciclo de crédito.

3. As avaliações de crédito privado e empréstimos estão a começar a desacoplar. Por baixo da superfície, surgiram sinais iniciais, mas preocupantes, de pressão de preços orientada por modelos.

4. A economia em forma de K está a solidificar-se como uma questão política. Para uma fatia crescente da população, o contrato social já não é credível; este sentimento acabará por encontrar expressão política.

5. A concentração de mercado tornou-se uma vulnerabilidade sistémica e política. Quando cerca de 40% do peso de um índice está realmente concentrado em poucos monopólios tecnológicos altamente sensíveis à geopolítica e à alavancagem, já não são apenas histórias de crescimento, mas questões de segurança nacional e alvos de políticas.

O cenário base pode ainda ser que os decisores políticos acabarão por "fazer o que sempre fazem": injetar liquidez de volta no sistema e apoiar os preços dos ativos até ao próximo ciclo político.

Mas o caminho para esse resultado parece mais turbulento, mais impulsionado pelo crédito e politicamente menos estável do que o roteiro padrão de "comprar na baixa" pressupõe.

Visão Macro

Durante a maior parte deste ciclo, manter uma posição "pessimista mas construtiva" foi racional:

A inflação, embora elevada, está a desacelerar.

As políticas são amplamente favoráveis.

As avaliações dos ativos de risco são elevadas, mas as correções têm sido normalmente respondidas com injeções de liquidez.

Hoje, vários fatores mudaram:

Encerramento do Governo: Passámos por um prolongado encerramento do governo, que perturbou a divulgação e a qualidade dos principais dados macroeconómicos.

Incerteza Estatística: Os próprios altos funcionários reconheceram danos ao sistema estatístico federal, o que significa que não têm confiança nas séries estatísticas que sustentam alocações de ativos no valor de trilhões de dólares.

Da Suavidade ao Hawkishness: Neste contexto, o Federal Reserve optou por adotar uma postura mais hawkish tanto nas expectativas de taxas como no seu balanço. Apesar dos indicadores antecedentes se deteriorarem, continuam a apertar as condições financeiras.

Em outras palavras, o sistema está a agravar a incerteza e a pressão em vez de as aliviar. Isto representa uma postura de risco fundamentalmente diferente.

Aperto de Política no Meio da Névoa

A questão central não reside apenas no aperto da política, mas em onde e como a política está a apertar:

Névoa de Dados: As principais divulgações de dados (inflação, emprego) foram adiadas, distorcidas ou postas em causa após o encerramento. O "painel de controlo" do Fed tornou-se pouco fiável no momento mais crítico.

Expectativas de Taxa: Apesar dos indicadores prospetivos apontarem para deflação no início do próximo ano, a probabilidade implícita pelo mercado de um corte de taxa a curto prazo foi contida à medida que os responsáveis do Fed fazem declarações hawkish.

Mesmo que a taxa de política permaneça inalterada, a posição do balanço sobre o aperto quantitativo e a inclinação para empurrar mais ativos de duração para o setor privado são inerentemente hawkish para as condições financeiras.

Historicamente, os erros do Fed têm sido frequentemente mal cronometrados: apertando demasiado tarde, aliviando também demasiado tarde.

Enfrentamos o risco de repetir este padrão: apertar perante o abrandamento do crescimento e a opacidade dos dados, em vez de aliviar preventivamente para responder a estas condições.

IA e Big Tech Enredadas numa História de "Crescimento Alavancado"

A segunda mudança estrutural está na natureza das Big Tech e dos líderes em IA:

Na última década, as "Mag7" funcionaram essencialmente como obrigações de ações: detendo franquias dominantes, enormes fluxos de caixa livres, significativos programas de recompra de ações e alavancagem líquida limitada.

Nos últimos 2-3 anos, cada vez mais destes fluxos de caixa livres foram redirecionados para despesas de capital em IA: data centers, chips, infraestrutura.

Estamos agora a entrar numa nova fase em que o investimento incremental em IA é cada vez mais financiado através da emissão de dívida, em vez de depender apenas do caixa gerado internamente.

Isto significa:

Os spreads de crédito e CDS (Credit Default Swaps) estão a começar a mexer. À medida que a alavancagem aumenta para financiar a infraestrutura de IA, os spreads de crédito de empresas como a Oracle estão a alargar-se.

A volatilidade do mercado de ações já não é o único risco. Agora vemos setores que antes pareciam "à prova de bala" a entrar numa dinâmica clássica de ciclo de crédito.

A estrutura de mercado amplificou isto. Estes nomes tornaram-se excessivamente representados nos principais índices; a sua transição de "vacas leiteiras" para "crescimento alavancado" alterou o perfil de risco de todo o índice.

Isto não significa automaticamente o rebentar de uma "bolha" de IA. Se os retornos forem genuínos e sustentáveis, alavancar para despesas de capital também é razoável.

No entanto, significa que a margem para erro tornou-se menor, especialmente num ambiente de taxas de juro mais altas e políticas mais restritivas.

Sinais de Desconexão de Crédito no Mercado Privado

Por baixo da superfície dos mercados públicos, o crédito privado está a mostrar sinais iniciais de stress:

O mesmo empréstimo está a ser avaliado de forma substancialmente diferente por diferentes gestores (por exemplo, um avalia-o em cerca de 70 cêntimos por dólar, outro em cerca de 90 cêntimos).

Esta divergência é um precursor típico de um debate mais amplo entre avaliação baseada em modelos e avaliação baseada no mercado.

Este padrão faz eco a:

2007 - Aumento de ativos em dificuldades, alargamento dos spreads, enquanto os índices de ações permaneciam relativamente calmos.

2008 - Mercados considerados equivalentes a dinheiro (por exemplo, títulos de taxa de leilão) a congelar subitamente.

Adicionalmente:

As reservas excedentárias do Fed estão a começar a diminuir do seu pico.

O Fed está a perceber cada vez mais que algum tipo de reexpansão do balanço pode ser necessária para evitar problemas de canalização financeira.

Nada disto garante que ocorrerá uma crise. Mas está alinhado com um sistema de crédito que se aperta silenciosamente, ainda enquadrado como "dependente de dados" em vez de preventivo.

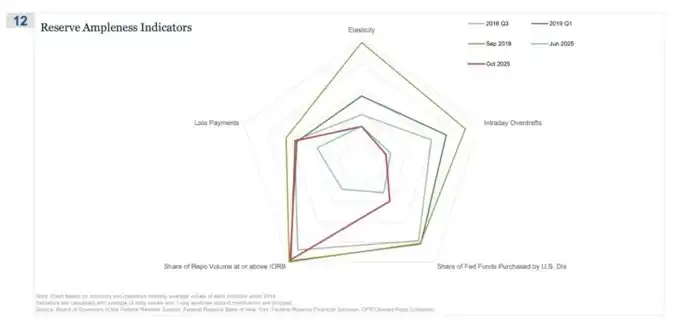

O mercado de Acordos de Recompra (REPO) foi o primeiro lugar onde a história do "não tão abundante" começou a aparecer

Neste gráfico radar, "O volume de transações de Repo atingindo ou excedendo a quota do IORB" é o indicador mais claro de que estamos a afastar-nos silenciosamente de um sistema de reservas verdadeiramente abundante.

No terceiro trimestre de 2018 e início de 2019, esta métrica estava relativamente contida: Reservas abundantes significavam que a maioria das transações de financiamento repo negociava confortavelmente abaixo do limite inferior do IORB.

Em setembro de 2019, pouco antes da crise do repo explodir, esta linha alargou-se acentuadamente, com um número crescente de transações repo a negociar no ou acima do IORB — um sintoma típico de escassez de colateral e reservas.

Agora, considere junho de 2025 versus outubro de 2025:

A linha azul clara (junho) ainda está seguramente dentro dos limites, mas a linha vermelha para outubro de 2025 estende-se para fora, aproximando-se da forma de 2019, indicando que mais transações repo estão a tocar o piso da política.

Em outras palavras, à medida que as reservas deixam de ser abundantes, os dealers e bancos estão a aumentar as taxas de financiamento overnight.

Combinado com outros indicadores (mais descobertos intradiários, maior utilização da janela de desconto e aumento de pagamentos falhados), obtém-se um sinal claro.

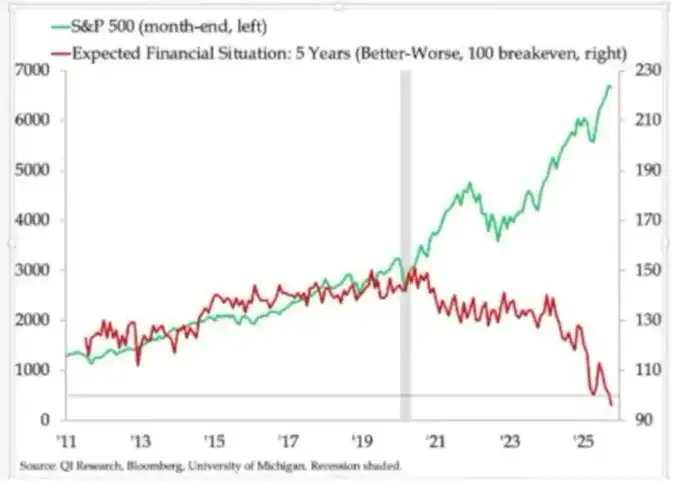

A Economia em Forma de K Evoluindo para uma Variável Política

O que há muito tempo chamamos de divergência económica "em forma de K", vejo agora que se tornou uma variável política:

As expectativas de rendimento das famílias estão a divergir. As perspetivas financeiras de longo prazo (como as expectativas a 5 anos) mostram uma diferença impressionante: alguns grupos esperam estabilidade ou melhoria, enquanto outros antecipam uma deterioração acentuada.

Os indicadores de stress do mundo real estão a piscar:

As taxas de incumprimento estão a aumentar entre os mutuários subprime.

A aquisição de casa própria está a ser adiada, com a idade média dos compradores pela primeira vez a aproximar-se da idade da reforma.

As taxas de desemprego jovem em vários mercados estão a aumentar gradualmente.

Para um segmento crescente da população, o sistema não é apenas "desigual"; está quebrado:

Não têm ativos, crescimento salarial limitado e praticamente nenhum caminho viável para participar na inflação dos ativos.

O contrato social implícito de "trabalhar arduamente, progredir, construir riqueza e segurança" está a desmoronar-se.

Neste ambiente, o comportamento político vai mudar:

Os eleitores já não escolhem os "melhores gestores" do sistema atual.

Estão cada vez mais dispostos a apoiar candidatos disruptivos ou extremos de esquerda ou direita porque, para eles, o risco é limitado: "Não pode ficar pior do que isto de qualquer maneira."

As futuras políticas relativas a tributação, redistribuição, regulação e apoio monetário serão formuladas neste contexto. Isto não é neutro para o mercado.

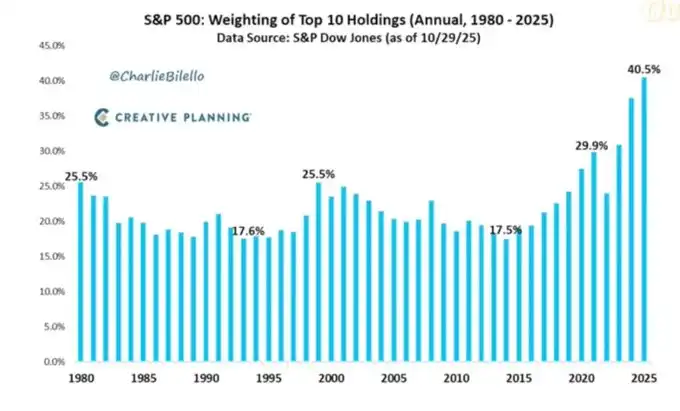

Alta Concentração de Mercado como Risco Sistémico e Político

O valor de mercado está altamente concentrado nas mãos de poucas empresas. No entanto, o que é menos discutido é o seu impacto sistémico e político:

As 10 maiores empresas representam agora cerca de 40% dos principais índices de ações dos EUA.

Estas empresas:

- São participações centrais de fundos de pensões, 401(k)s e carteiras de investimento de retalho.

- Estão cada vez mais alavancadas em IA, expostas ao mercado chinês e sensíveis ao caminho das taxas de juro.

- Detêm efetivamente uma posição de monopólio em vários domínios digitais.

Isto cria três riscos interligados:

1. Risco sistémico de mercado. Choques nestas empresas — seja por resultados, regulação ou geopolítica (como Taiwan, procura chinesa) — transmitiriam rapidamente ao complexo de riqueza das famílias.

2. Risco de segurança nacional. Quando tanta riqueza e produtividade nacional estão concentradas em poucas empresas dependentes do exterior, tornam-se uma fraqueza estratégica.

3. Risco político. Num ambiente em forma de K e populista, estas empresas são os alvos mais visíveis do ressentimento: impostos mais altos, impostos sobre lucros extraordinários, restrições a recompras. Enfrentarão desmembramentos motivados por antitrust e regulação rigorosa de IA e dados.

Em outras palavras, estas empresas não são apenas motores de crescimento; também são potenciais alvos de políticas, e a probabilidade de se tornarem alvos está a aumentar.

Bitcoin, Ouro e o Fracasso (Temporário) da Narrativa de "Cobertura Perfeita"

Num mundo cheio de risco de erro de política, pressão de crédito e instabilidade política, poder-se-ia esperar que o Bitcoin prosperasse como cobertura macro. No entanto, o ouro comportou-se mais como uma cobertura tradicional de crise: fortalecendo-se de forma constante, baixa volatilidade, aumentando a correlação nas carteiras.

O desempenho de negociação do Bitcoin assemelha-se mais a um ativo de risco de Beta elevado:

- Altamente correlacionado com ciclos de liquidez.

- Sensível à alavancagem e produtos estruturados.

- Os detentores de longo prazo da velha guarda (OG) estão a vender neste ambiente.

A narrativa original da revolução descentralizada/moeda continua conceptualmente atraente, mas na prática:

- Os fluxos de fundos dominantes de hoje são financeirizados: estratégias de rendimento, derivados e comportamento de baixa volatilidade.

- O comportamento empírico do Bitcoin está mais próximo de um Beta de Ação Tecnológica do que de uma ferramenta de cobertura neutra e robusta.

- Ainda vejo um caminho plausível em que 2026 se torne um ponto de inflexão significativo para o Bitcoin (próximo ciclo de políticas, próxima vaga de estímulos e erosão adicional da confiança nos ativos tradicionais).

Mas os investidores devem reconhecer que, nesta fase, o Bitcoin não oferece a muitos as propriedades de cobertura esperadas; faz parte do mesmo complexo de liquidez que nos preocupa.

Estrutura de Cenários até 2026

Uma estrutura útil para compreender o ambiente atual é: isto é um desalavancamento de bolha gerido, concebido para criar espaço para a próxima ronda de estímulos.

A sequência pode ser a seguinte:

2024 até meados de 2025: Aperto e pressão geridos.

- Arrastamentos periódicos de encerramentos do governo e disfunção política.

- O Fed adota uma retórica hawkish e atua no balanço, apertando as condições financeiras.

- Os spreads de crédito alargam-se moderadamente; setores especulativos (IA, ações tecnológicas de longa duração, certos créditos privados) absorvem os choques iniciais.

Final de 2025 até 2026: Reintegração no ciclo político.

- À medida que as expectativas de inflação caem e o mercado corrige, os decisores políticos recuperam "espaço" para aliviar.

- Vemos cortes de taxas e medidas fiscais calibradas para apoiar o crescimento e os objetivos eleitorais.

- Dado o atraso, as consequências inflacionárias surgirão após marcos políticos significativos.

Pós-2026: Reprecificação sistémica.

- Dependendo da escala e forma da próxima ronda de estímulos, enfrentamos um novo ciclo de inflação de ativos com maiores intervenções políticas e regulatórias, ou confrontamos mais abruptamente questões de sustentabilidade da dívida, concentração e contratos sociais.

Esta estrutura não é determinística, mas está alinhada com os incentivos atuais:

- Os políticos priorizam a reeleição em detrimento do equilíbrio de longo prazo.

- A caixa de ferramentas mais simples continua a ser liquidez e transferências em vez de reformas estruturais.

- Para usar esta caixa de ferramentas novamente, primeiro precisam de eliminar parte do excesso de hoje.

Conclusão

Todos os sinais apontam para uma conclusão: o sistema está a entrar numa fase de maior fragilidade e menor tolerância ao erro.

Na verdade, os padrões históricos mostram que os decisores políticos acabarão por responder com uma dose pesada de liquidez.

Mas avançar para a próxima fase exige primeiro passar por:

- Condições Financeiras Mais Restritivas

- Sensibilidade de Crédito Crescente

- Turbulência Política

- Resposta de Política Cada Vez Mais Não Linear

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Atraso no lançamento do app e ataque no lançamento, cofundador da Base lança token e causa insatisfação na comunidade

Enquanto as principais altcoins estão fracas, Jesse escolheu lançar o token neste momento, o que pode não ser bem recebido pelo mercado.

Pesquisa da Matrixport: Bitcoin entra em zona de extremo pânico; pode haver um repique de curto prazo, mas a pressão de médio prazo continua a se acumular

O sentimento atingindo o fundo geralmente traz uma janela de recuperação, mas o que realmente determina a direção do mercado continua sendo o fluxo de fundos dos ETFs e as mudanças nas políticas macroeconómicas.

A Tether está acumulando ouro agressivamente para criar um banco central sem fronteiras

Novo presidente da CFTC assume e direção da regulação no setor cripto muda drasticamente