Por que a narrativa de proteção do Bitcoin não se concretizou? Cinco indicadores macroeconômicos revelam a verdade

O sistema está entrando numa fase mais frágil e menos tolerante a erros. 2026 pode ser um ponto de virada crucial para o Bitcoin.

Título Original do Artigo: Why the endgame looks uglier than markets are pricing

Autor Original do Artigo: arndxt

Tradução do Artigo Original: DingDang, Odaily

Nos últimos meses, a minha posição passou por uma mudança significativa: de "bearish para bullish" (um sentimento bearish predominante, geralmente preparando o terreno para um short squeeze); para "estou muito bearish, estou realmente preocupado que todo o sistema esteja a entrar numa fase mais frágil".

Isto não se deve a um único evento, mas baseia-se nos seguintes cinco fatores dinâmicos que se reforçam mutuamente:

• Risco crescente de erro de política. O Federal Reserve está a apertar o ambiente financeiro em meio à incerteza dos dados e sinais claros de desaceleração.

• Mudança de paradigma das gigantes de IA/Tecnologia de "ricas em caixa" para "crescimento impulsionado por alavancagem". Isto transfere o risco da mera volatilidade do mercado de ações para questões mais tradicionais do ciclo de crédito.

• Começam a surgir fissuras no crédito privado e na precificação de empréstimos. Embora ainda seja cedo, já são visíveis sinais de pressão na precificação dos modelos.

• A economia em forma de K está gradualmente a tornar-se uma questão política. Para um número crescente de pessoas, o contrato social já não é confiável, o que acabará por se refletir ao nível das políticas.

• A própria concentração de mercado tornou-se uma vulnerabilidade sistémica e política. Quando cerca de 40% do peso do índice é dominado por algumas gigantes tecnológicas, e estas têm sensibilidade geopolítica e de alavancagem, deixam de ser apenas motores de crescimento e passam a ser alvos de segurança nacional e de políticas públicas.

O cenário base pode ainda ser: os decisores políticos acabarão por "como de costume" injetar liquidez, apoiando os preços dos ativos para entrar no próximo ciclo político. Contudo, o caminho para esse resultado parece mais turbulento, mais dependente do crédito, mais politicamente instável e muito mais complexo do que o tradicional quadro de "comprar nas quedas" pressupõe.

1. Mudança de Posição Macro

Durante a maior parte deste ciclo, uma postura "bearish mas construtiva" era razoável:

• Apesar da inflação persistente, a taxa de aumento está a abrandar.

• No geral, as políticas continuam a ser de apoio.

• Os ativos de risco foram impulsionados para cima, e cada correção foi acompanhada por injeções de liquidez.

No entanto, alguns fatores mudaram:

• Encerramento do Governo: Passámos por um encerramento prolongado do governo, interrompendo a divulgação de dados macroeconómicos chave e prejudicando a qualidade dos dados.

• Crescente Incerteza no Sistema Estatístico: Altos funcionários também reconheceram que o sistema estatístico federal foi comprometido, reduzindo a credibilidade dos dados centrais que sustentam a precificação de trilhões de dólares em ativos.

• Neste contexto, o Fed optou por uma postura mais hawkish nas expectativas de taxas e no balanço, apertando as condições financeiras apesar dos indicadores prospetivos se estarem a deteriorar.

Em outras palavras, o sistema está a agravar a incerteza e a pressão em vez de as aliviar. Isto representa uma estrutura de risco completamente diferente.

2. Aperto de Política Implementado na "Neblina"

A questão central não é apenas se a política está a apertar, mas onde e como a política está a apertar:

• "Neblina" dos Dados: Após o encerramento, dados chave (inflação, emprego) foram atrasados, distorcidos ou questionados; as próprias ferramentas de monitorização do Fed tornaram-se pouco fiáveis nos momentos mais cruciais.

• Expectativas de Taxas: Embora os indicadores prospetivos apontem em grande parte para uma continuação do abrandamento da inflação no início do próximo ano, as declarações dos responsáveis do Fed têm sido hawkish, reduzindo significativamente as expectativas do mercado para cortes de taxas no curto prazo.

• Balanço: No processo de aperto quantitativo, o Fed mantém a sua posição no balanço e está inclinado a transferir mais duration para o setor privado, levando a um aperto substancial das condições financeiras mesmo que as taxas nominais permaneçam inalteradas.

Historicamente, os erros do Fed têm sido frequentemente sobre o "timing": subir as taxas demasiado tarde, cortar demasiado tarde. O risco atual reside em repetir este padrão — apertando quando o crescimento está a abrandar e os dados estão turvos, em vez de aliviar antes do aumento da pressão.

3. Gigantes Tecnológicas e IA a Passar de "Vaca Leiteira" para "Crescimento Alavancado"

A segunda mudança estrutural reflete-se na natureza das grandes empresas tecnológicas e líderes de IA:

• Na última década, as "Big Seven" funcionaram essencialmente como obrigações: elevada quota de mercado, enorme fluxo de caixa livre, grandes programas de recompra e alavancagem líquida extremamente baixa.

• Nos últimos dois a três anos, uma parte crescente deste fluxo de caixa tem sido direcionada para despesas de capital em IA: data centers, chips, infraestrutura.

• Estamos agora a entrar numa fase em que o investimento em IA é cada vez mais financiado por dívida em vez de fluxo de caixa operacional.

Isto traz várias implicações:

• Os spreads de crédito e os credit default swaps estão a começar a alargar, por exemplo, Oracle, à medida que estas empresas aumentam a alavancagem para construir infraestrutura de IA.

• A volatilidade do preço das ações já não é o único risco. Agora vemos sinais iniciais de um típico ciclo de crédito no que antes era considerado o setor tecnológico "invencível".

• A estrutura do mercado agravou esta situação. As ações destas empresas têm peso significativo nos principais índices, e a sua mudança de vacas leiteiras para crescimento alavancado alterou o perfil de risco de todo o mercado.

Isto não significa que a bolha da IA esteja a terminar. Se as despesas de capital tiverem retornos duradouros, então o investimento financiado por dívida é racional.

Mas significa que as margens de erro estão a diminuir, especialmente num ambiente de taxas de juro elevadas e aperto de políticas.

4. Crédito e Fissuras Iniciais no Mercado Privado

Por baixo da calma superficial dos mercados públicos, começam a aparecer pressões iniciais no crédito privado: discrepâncias significativas nas cotações para o mesmo empréstimo entre instituições (uma parte a cotar a 70 cêntimos por dólar, outra a 90 cêntimos). Este é um sinal clássico do conflito "Preço de Modelo vs. Preço de Mercado".

Isto reflete padrões de 2007–2008:

• 2007: Aumento de ativos tóxicos, alargamento dos spreads, enquanto os índices de ações permanecem relativamente calmos.

• 2008: Mercados anteriormente vistos como "semelhantes a dinheiro" (por exemplo, securities de taxa de leilão) congelam de repente.

Entretanto: As reservas no sistema do Federal Reserve começaram a diminuir; internamente, o Fed também está cada vez mais consciente de que, sem expansão do balanço, a "canalização" do mercado financeiro pode sofrer problemas funcionais.

Isto não significa que uma crise seja inevitável, mas encaixa-se numa situação em que: o crédito está a apertar silenciosamente, mas a linguagem política permanece presa ao modo "dependente dos dados" em vez de abordar a situação de forma proativa.

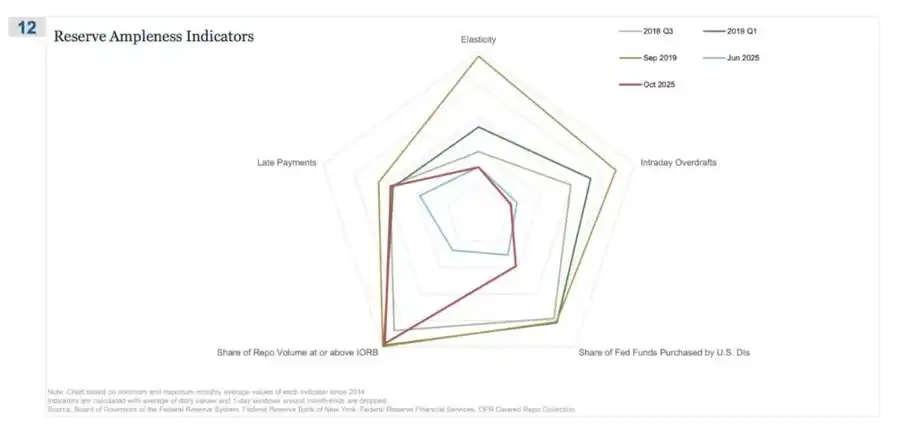

O REPO (Acordo de recompra) foi o primeiro local onde surgiram sinais de que "as reservas já não são abundantes"

Neste gráfico em teia, o "Share das Transações Repo a atingir ou exceder o IORB" é o sinal mais direto, mostrando que estamos a afastar-nos silenciosamente de um estado de reservas genuinamente abundantes.

Durante o 3º trimestre de 2018–2019, a volatilidade ainda era relativamente gerível: as reservas eram abundantes e a maioria das taxas de financiamento garantido estavam abaixo do piso do Interest on Reserves (IORB).

Em setembro de 2019 (véspera da turbulência no mercado repo): esta linha expandiu-se acentuadamente à medida que cada vez mais taxas repo tocavam ou excediam o IORB, um sinal típico de escassez de colateral e reservas.

Agora, olhando para junho de 2025 vs. outubro de 2025:

• A linha azul clara (junho) ainda está segura; mas a linha vermelha de outubro aproxima-se do perfil de 2019, indicando que cada vez mais operações repo estão a atingir o piso da taxa de política.

• Ou seja, traders e bancos estão a aumentar o custo do financiamento overnight, pois as reservas já não são "confortavelmente abundantes".

• Quando combinado com outros indicadores do gráfico em teia (aumento do overdraft intradiário, aumento das compras de fundos federais pelo Fed e aumento dos pagamentos em atraso), pode-se extrair uma mensagem clara.

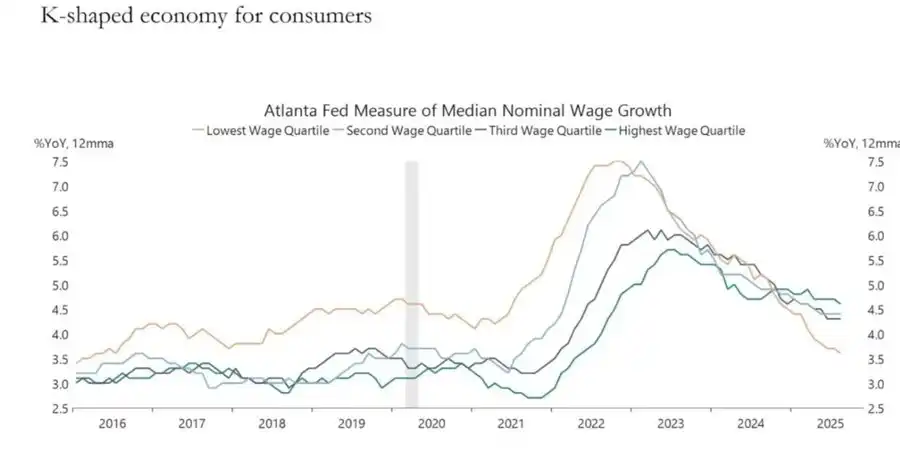

5. A Economia em K está a tornar-se uma Variável Política

O autor deste artigo explicou anteriormente no artigo "Economia em K de Dupla Camada", definindo a economia em K como diferentes partes da economia a moverem-se em direções completamente opostas dentro do mesmo ciclo:

• A metade superior do K → Mercados de capitais, detentores de ativos, indústria tecnológica, grandes corporações → Subida rápida (lucros, preços das ações, riqueza a disparar simultaneamente).

• Recuperação em K → Assalariados, PME, indústrias operárias → Queda ou estagnação.

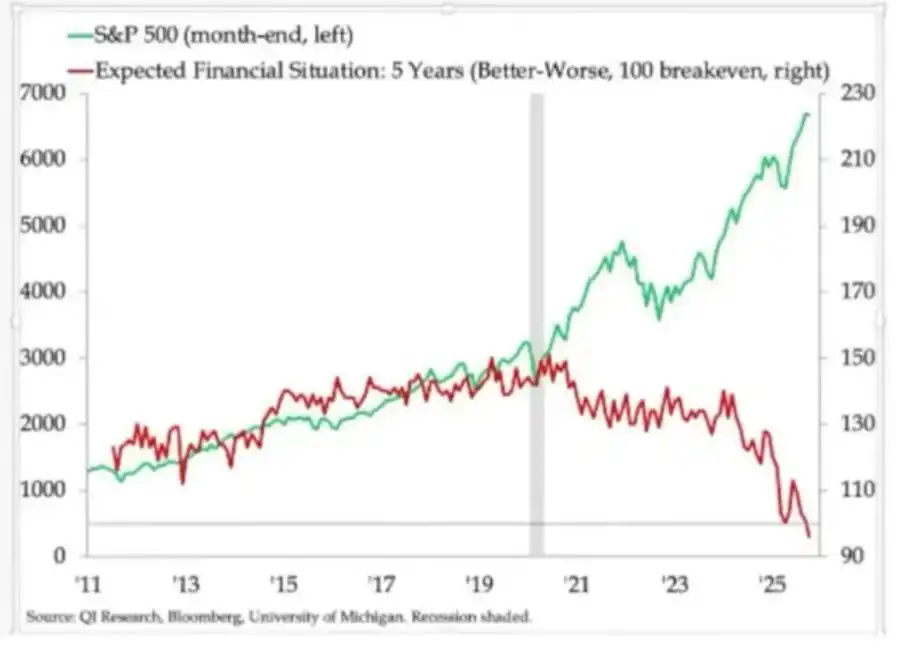

O que antes chamávamos de divisão da "economia em K", na minha opinião, evoluiu de um mero fenómeno económico para se tornar uma variável política:

• As expectativas das famílias mostram uma divergência clara. As perspetivas financeiras de longo prazo (por exemplo, expectativas a 5 anos) variam significativamente: alguns grupos esperam estabilidade ou até melhoria, enquanto outros antecipam uma deterioração notável.

• Indicadores de stress do mundo real também estão a piscar sinais de alerta: As taxas de incumprimento de empréstimos automóveis subprime estão a aumentar; a idade para compra de casa continua a aumentar, com a idade dos compradores de primeira casa a aproximar-se da reforma; as taxas de desemprego jovem em vários mercados estão consistentemente a subir.

Para a camada social que cresce rapidamente, a questão já não é apenas "desigualdade"; o sistema em si está cada vez mais disfuncional para eles:

• Não têm ativos, o crescimento salarial é limitado e dificilmente conseguem imaginar um caminho realista para participar na inflação dos ativos.

• A compreensão fundamental das pessoas sobre o contrato social — "trabalhar arduamente, progredir de forma constante, eventualmente alcançar riqueza e segurança" — está a colapsar.

Neste ambiente, o comportamento político começa a mudar:

• Os eleitores já não escolhem o "melhor gestor do status quo".

• Estão cada vez mais dispostos a apoiar candidatos radicais ou disruptivos, tanto da esquerda como da direita, porque, na sua perspetiva, o risco de queda é extremamente limitado: "Pior não pode ficar".

Uma série de políticas futuras relacionadas com tributação, redistribuição, regulação e apoio monetário será formulada neste contexto.

E isto claramente não é neutro para o mercado.

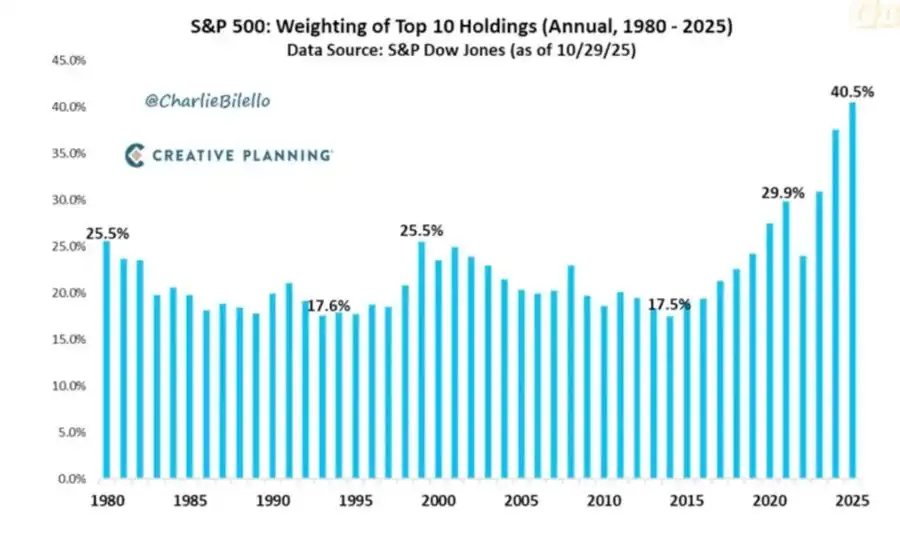

6. Concentração de Mercado como Risco Sistémico e Político

O valor total de mercado está altamente concentrado em poucas empresas. No entanto, o que é menos discutido são as implicações sistémicas e políticas por trás desta estrutura:

Atualmente, as 10 maiores empresas detêm cerca de 40% do valor de mercado dos principais índices de ações dos EUA.

Estas empresas partilham as seguintes características: são participações centrais de fundos de pensões, planos 401(k) e carteiras de retalho; fortemente ligadas à IA nos seus negócios, com grande exposição ao mercado chinês e altamente dependentes dos caminhos das taxas de juro; e atuam praticamente como monopolistas em vários domínios digitais.

Isto traz três riscos interligados:

• Risco Sistémico de Mercado

Quando estas empresas enfrentam choques de lucros, regulatórios ou geopolíticos (como a questão de Taiwan ou mudanças na procura chinesa), o impacto será rapidamente transmitido por todo o sistema de riqueza das famílias.

• Risco de Segurança Nacional

Quando uma proporção tão grande da riqueza e produtividade nacional está concentrada em poucas empresas dependentes do exterior, elas próprias tornam-se vulnerabilidades estratégicas.

• Risco Político

Num ambiente em que a recuperação "em K" coexiste com sentimentos populistas, estas empresas são as mais propensas a tornar-se pontos focais de insatisfação:

• Impostos mais altos, impostos extraordinários, restrições a recompras;

• Divisão impulsionada por iniciativas antitrust;

• Regulamentações mais rigorosas sobre IA e dados.

Ou seja, estas empresas não são apenas motores de crescimento, mas também estão a tornar-se potenciais alvos de políticas, e esta possibilidade está a aumentar.

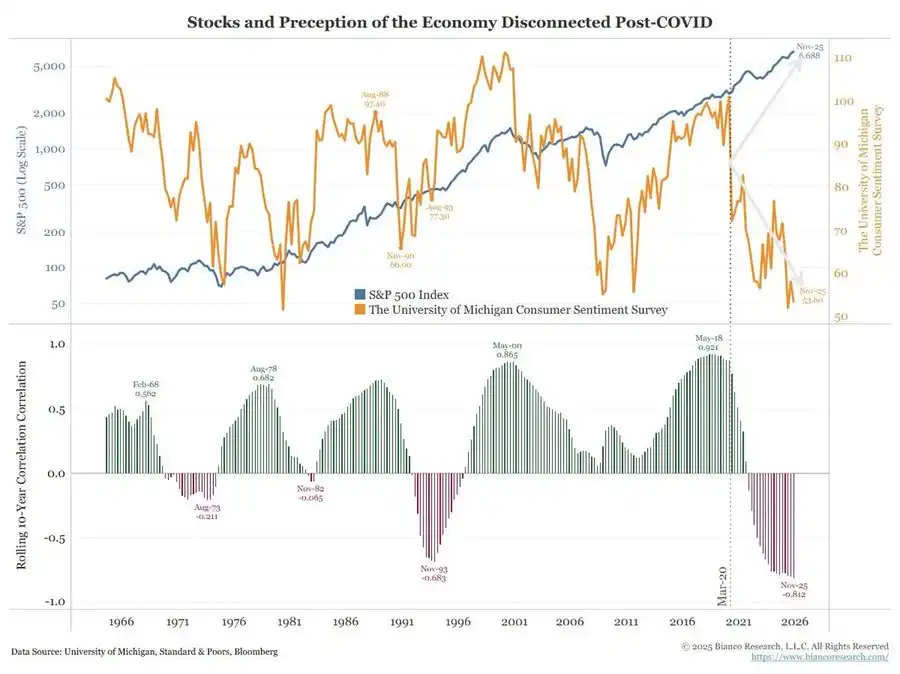

7. Bitcoin, Ouro e a Narrativa Não Realizada do "Hedge Perfeito"

Num mundo de risco de erro de política, pressão de crédito e instabilidade política elevada, seria de esperar que o Bitcoin brilhasse como uma ferramenta macro de hedge proeminente. No entanto, a realidade é:

• O ouro está a desempenhar o papel de hedge tradicional de crise: mostrando desempenho estável, baixa volatilidade e importância crescente na alocação de ativos.

• O Bitcoin é mais parecido com um ativo de risco de Beta elevado em trading: fortemente ligado ao ciclo de liquidez; sensível à alavancagem e produtos estruturados; os detentores OG de longo prazo estão a aproveitar o ambiente atual para reduzir as suas posições.

As narrativas iniciais de descentralização e revolução monetária continuam conceptualmente apelativas, mas a realidade é:

• Os fluxos de fundos dominantes atualmente provêm principalmente de comportamentos financeiros: estratégias de yield, derivados, padrões de short vol.

• O verdadeiro desempenho do Bitcoin está mais próximo de um Beta Tecnológico do que de um hedge macro neutro e robusto.

Continuo a acreditar que 2026 pode ser um ano crucial para o Bitcoin (um novo ciclo de políticas, potencial estímulo e erosão adicional da confiança nos ativos tradicionais podem coletivamente formar este ponto de viragem).

No entanto, os investidores precisam reconhecer: nesta fase, o Bitcoin ainda não forneceu as propriedades de hedge antecipadas por muitos; continua a ser parte do complexo de liquidez que nos preocupa.

8. Quadro de Cenários até 2026

Uma forma útil de entender o ambiente atual é vê-lo como uma "deflação controlada da bolha" destinada a abrir espaço para a próxima ronda de estímulos.

A sequência potencial pode ser a seguinte:

1) Meados de 2024 a 2025: Contração e Pressão Controladas.

• Arrastamentos periódicos devido a encerramentos do governo e desordem política;

• O Fed a inclinar-se para o hawkish na retórica e no balanço, apertando o ambiente financeiro;

• Spreads de crédito a alargar ligeiramente; setores especulativos (IA, tecnologia de longa duração, algum crédito privado) a liderar a absorção dos choques.

2) Final de 2025 a 2026: Entrada na fase de reinjeção de liquidez do ciclo político.

• Com a queda das expectativas de inflação e correções de mercado, os decisores políticos recuperam "espaço de manobra";

• Cortes de taxas e medidas fiscais começam a surgir, calibrados em torno do crescimento e dos objetivos eleitorais;

• As consequências inflacionárias manifestar-se-ão após marcos políticos chave devido a efeitos de defasagem.

3) Pós-2026: Reprecificação sistémica.

A escala e a forma do próximo estímulo determinarão a trajetória futura:

• Ou outra ronda de inflação de ativos com intervenção política e regulatória mais forte;

• Ou um confronto mais direto com questões estruturais em torno da sustentabilidade da dívida, concentração e contrato social.

Este quadro não é definitivo, mas está alinhado com os incentivos elevados atuais:

• As figuras políticas priorizam a reeleição em vez do equilíbrio a longo prazo;

• A ferramenta de política mais facilmente utilizada continua a ser a liquidez e os pagamentos de transferência, em vez da reforma estrutural;

• E para usar estas ferramentas novamente, é preciso primeiro espremer a bolha atual.

Conclusão

Vários sinais apontam para a mesma conclusão: o sistema está a entrar numa fase mais frágil e menos tolerante do ciclo.

Pelos padrões históricos, os decisores políticos acabarão por responder com uma grande quantidade de liquidez. Mas antes de entrar na próxima fase, teremos de passar por um período caracterizado pelas seguintes características:

• Condições financeiras mais rigorosas,

• Maior sensibilidade ao crédito,

• Turbulência política mais intensa,

E respostas políticas cada vez mais não lineares.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Pesquisa da Matrixport: Bitcoin entra em zona de extremo pânico; pode haver um repique de curto prazo, mas a pressão de médio prazo continua a se acumular

O sentimento atingindo o fundo geralmente traz uma janela de recuperação, mas o que realmente determina a direção do mercado continua sendo o fluxo de fundos dos ETFs e as mudanças nas políticas macroeconómicas.

A Tether está acumulando ouro agressivamente para criar um banco central sem fronteiras

Novo presidente da CFTC assume e direção da regulação no setor cripto muda drasticamente