No processo de desenvolvimento do mercado cripto, de tempos em tempos surgem projetos estrela capazes de mudar o cenário. Atualmente, no segmento das exchanges descentralizadas (DEX), a Hyperliquid mantém-se como líder, tornando-se a escolha preferida de inúmeros traders profissionais graças ao seu motor de correspondência de altíssimo desempenho e experiência de usuário excepcional.

No entanto, no segundo semestre de 2025, uma nova força está surgindo rapidamente: Aster.

Figura 1: Página inicial da plataforma Aster

Em apenas alguns meses, a Aster alcançou um crescimento explosivo em indicadores centrais como volume de negociação de contratos perpétuos e TVL (valor total bloqueado), sendo chamada pela indústria de “Hyperliquid Killer”. Mais notável ainda é o efeito de endosso de CZ, fundador da Binance, que fez a atenção ao novo projeto disparar.

Então, por que a Aster é vista como uma forte concorrente da Hyperliquid? Quais são suas vantagens? Como a competição entre as duas deve evoluir? Este artigo irá analisar sistematicamente, de vários ângulos, esta nova guerra que está ocorrendo no segmento de derivativos Perps.

I. Situação atual do segmento de derivativos Perps

1. Importância dos contratos perpétuos

Os contratos perpétuos (Perpetual Futures) são os instrumentos derivativos mais populares do mercado cripto. Diferente dos futuros tradicionais, os contratos perpétuos não têm data de vencimento, permitindo que os traders mantenham suas posições indefinidamente, enquanto o mecanismo de taxa de financiamento mantém o preço do contrato ancorado ao preço à vista.

Nas exchanges centralizadas (CEX), o volume médio diário de contratos perpétuos costuma ser de 3 a 5 vezes maior que o do mercado à vista. Por exemplo, em 2024, o volume diário de futuros da Binance chegou a ultrapassar US$ 60 bilhões, muito acima do volume de negociações à vista.

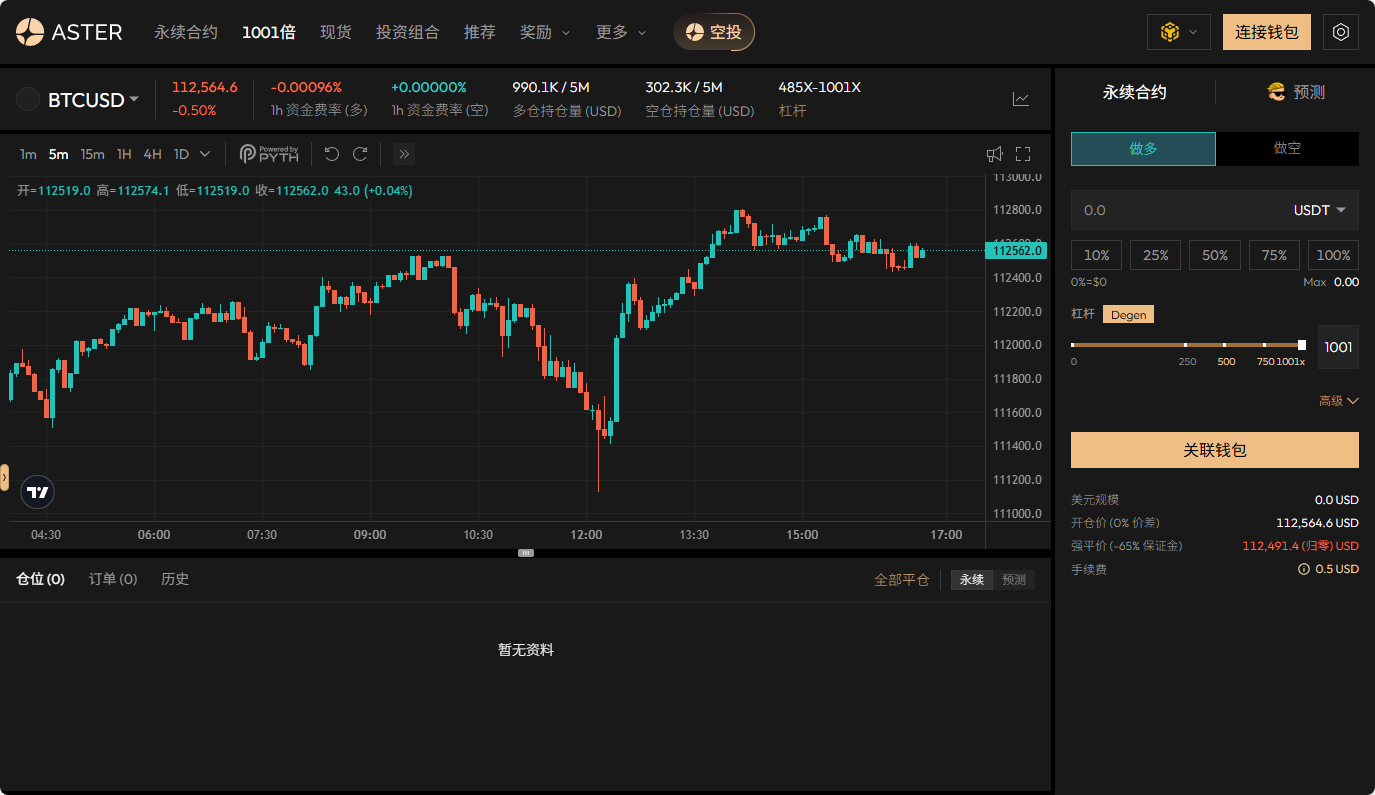

Nas exchanges descentralizadas (DEX), os contratos perpétuos também são vistos como a direção de crescimento mais promissora. As DEXs podem oferecer alavancagem maior do que as CEXs, especialmente para derivativos como contratos perpétuos. A alavancagem nas CEXs é normalmente limitada por regulamentações (como SEC dos EUA ou MiCA da União Europeia), geralmente até 100x-125x, enquanto a natureza descentralizada das DEXs permite que plataformas como a Aster ofereçam até 1001x de alavancagem.

Figura 2: Página de negociação com alavancagem 1001x da plataforma Aster

2. Liderança da Hyperliquid

O sucesso da Hyperliquid reside em ter aberto um novo caminho: blockchain de alto desempenho desenvolvida internamente + motor de correspondência nativo. Isso significa que ela não depende mais de blockchains existentes como Ethereum ou BSC, mas constrói sua própria rede base, alcançando velocidade e fluidez de correspondência próximas às CEXs.

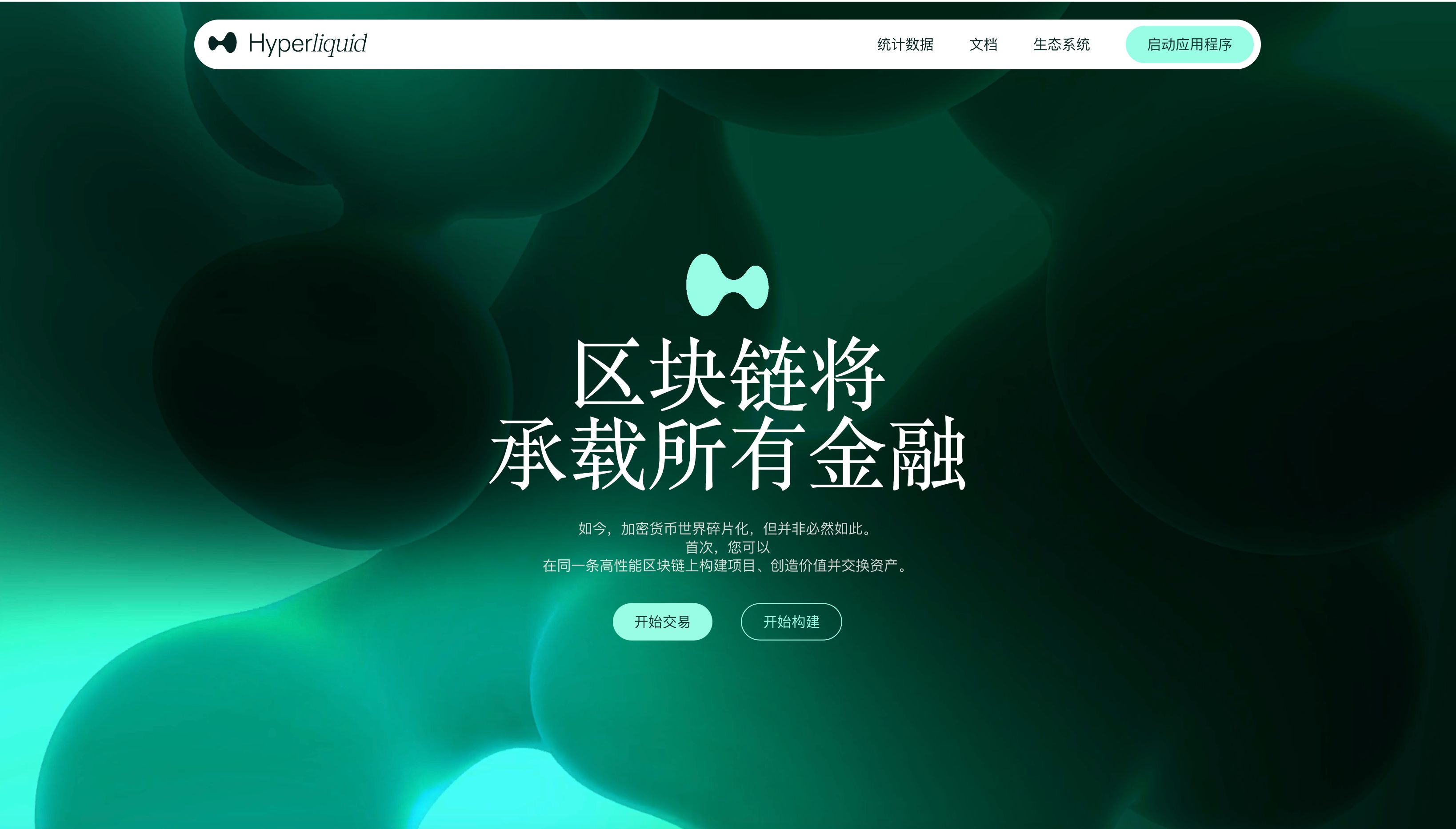

Figura 3: Página inicial da plataforma Hyperliquid

Até 24 de setembro de 2025: o volume médio diário de negociação da Hyperliquid permanece em torno de US$ 1 bilhão, liderando entre as DEXs; o open interest (OI) é de US$ 13.3 bilhões, com profundidade de liquidez extremamente alta; o número total de usuários ultrapassa 700 mil, superando amplamente outros projetos similares. Por isso, a Hyperliquid é chamada de “Binance on-chain” e, para muitos, já construiu um fosso competitivo muito forte. (Fonte: Defilama)

No entanto, o mundo cripto nunca é “imutável”. Cada inovação tecnológica ou de modelo pode reescrever o cenário. No segundo semestre de 2025, o surgimento repentino da Aster está tornando esse segmento novamente imprevisível.

II. Vantagens diferenciais da Aster

Em vez de simplesmente imitar a Hyperliquid, a Aster trilha um caminho próprio.

1. Inovação em eficiência de capital

Em DEXs de derivativos como a Hyperliquid, os usuários geralmente precisam usar stablecoins (USDT, USDC) como margem, enquanto outros ativos (como stETH, LSD, stablecoins com rendimento) não podem ser usados diretamente como garantia, o que reduz a eficiência do capital.

Já a Aster, por meio de um mecanismo de colateralização multiativos, trouxe as seguintes inovações:

Suporte a ativos de staking (stETH, rETH, WBETH) como margem;

Suporte a stablecoins com rendimento (como sDAI, USDe) como margem;

Usuários podem operar alavancado enquanto ganham rendimento DeFi com seus ativos.

Por exemplo: um usuário possui 1.000 stETH, que rende 3% ao ano em staking na Lido. Em DEXs de derivativos tradicionais, para operar contratos, ele teria que vender stETH por USDT, perdendo o rendimento de staking. Na Aster, ele pode simplesmente depositar stETH como margem, continuar recebendo juros e ainda operar contratos perpétuos BTC/ETH.

Esse “duplo aproveitamento” aumenta muito a eficiência do capital, especialmente para usuários experientes de DeFi e grandes investidores.

2. Estratégia de expansão multichain

A Hyperliquid segue o caminho de performance extrema em uma única blockchain, garantindo correspondência eficiente por meio de sua própria rede. A vantagem é a velocidade e experiência, mas o defeito é o ecossistema fechado, exigindo que o usuário migre ativos para usá-la.

A Aster, por sua vez, adota a expansão multichain:

Usuários podem conectar-se diretamente a partir de Ethereum, BSC, Arbitrum, Optimism, etc.; por meio de pontes cross-chain e agregação de liquidez, garante uma experiência fluida para usuários de diferentes blockchains.

Essa estratégia traz três benefícios:

Reduz a barreira de migração: usuários não precisam abandonar o ecossistema de ativos original;

Introduz liquidez de múltiplas fontes: ativos de diferentes blockchains contribuem para o pool de liquidez;

Expansão flexível: pode rapidamente se adaptar a novas blockchains emergentes no futuro;

Isso faz com que o alcance de usuários da Aster seja mais amplo que o da Hyperliquid.

3. Avanço em volume de negociação e TVL

De acordo com dados do Defillama, até 24 de setembro de 2025: o TVL da Aster chega a quase US$ 1.8 bilhão, figurando entre as principais DEXs de derivativos; o volume de negociação em 24 horas ultrapassa US$ 540 milhões. Embora ainda haja diferença em relação ao volume diário de US$ 1 bilhão da Hyperliquid, para uma novata com apenas alguns meses de existência, esse desempenho é notável.

4. Otimização da experiência do usuário

A Aster, em seu design de produto, busca se aproximar das CEXs:

Interface de negociação profissional: gráficos de velas, livro de ordens, múltiplos de alavancagem semelhantes à Binance;

Ordens ocultas / iceberg: permite que grandes investidores operem sem impactar o livro de ofertas.

Figura 4: Página de divulgação de ordens invisíveis da plataforma Aster

Correspondência de baixa latência: a diferença em relação às CEXs diminuiu bastante; UI/UX amigável: reduz a curva de aprendizado para iniciantes.

Isso faz com que a Aster quase complete a transição da experiência de DEX para CEX.

III. Padrão competitivo entre Aster e Hyperliquid

Um dos principais motivos para a ascensão da Aster é o contraste estratégico claro em relação à Hyperliquid. Para entender a competição entre ambas, podemos analisar sob três perspectivas: indicadores centrais, direção estratégica e perfil dos usuários.

1. Comparação de indicadores centrais

Figura 5: Comparação de indicadores centrais entre Aster e Hyperliquid

Pelos dados, a Hyperliquid ainda é a líder absoluta, superando em vários níveis tanto em volume de negociação quanto em OI. Mas o destaque da Aster é: o TVL já atinge cerca de 20% do da Hyperliquid, mostrando forte capacidade de atrair capital.

Como uma plataforma lançada apenas em 2025, conseguir rapidamente chegar ao topo mostra que seu modelo realmente possui competitividade diferenciada.

2. Comparação de perfil de usuários

Figura 6: Comparação de perfil de usuários entre Aster e Hyperliquid

Em outras palavras: Hyperliquid se assemelha mais a uma Binance on-chain; Aster é como um “supermercado de derivativos DeFi” on-chain, enfatizando flexibilidade de ativos e eficiência de capital.

3. Efeito potencial de substituição

Uma questão importante: a Aster vai roubar usuários da Hyperliquid?

No curto prazo: traders profissionais ainda permanecerão na Hyperliquid, pois lá há maior liquidez e correspondência mais rápida; mas usuários pequenos e médios, especialmente os de DeFi, podem preferir a Aster para “minerar e negociar ao mesmo tempo”.

No longo prazo: se a Aster conseguir melhorar gradualmente profundidade e performance, pode se tornar a primeira escolha dos usuários mainstream; se a eficiência de capital se tornar a principal narrativa, a “vantagem de performance” da Hyperliquid pode não ser suficiente para reter usuários. Portanto, chamar a Aster de “Hyperliquid Killer” não é exagero, pois ela realmente pode substituir a Hyperliquid em certos grupos de usuários.

IV. Efeito de endosso de CZ

Se as vantagens do produto da Aster são fatores internos, o endosso de CZ é o fator externo que a fez decolar rapidamente.

Figuras 7 e 8: CZ compartilhando tweets da Aster

Como fundador da Binance, CZ tem influência incomparável no mundo cripto global. Seus tweets, comentários ou até mesmo um like podem causar volatilidade nos preços dos tokens. No debate público do setor, CZ é visto como um “indicador de tendência”.

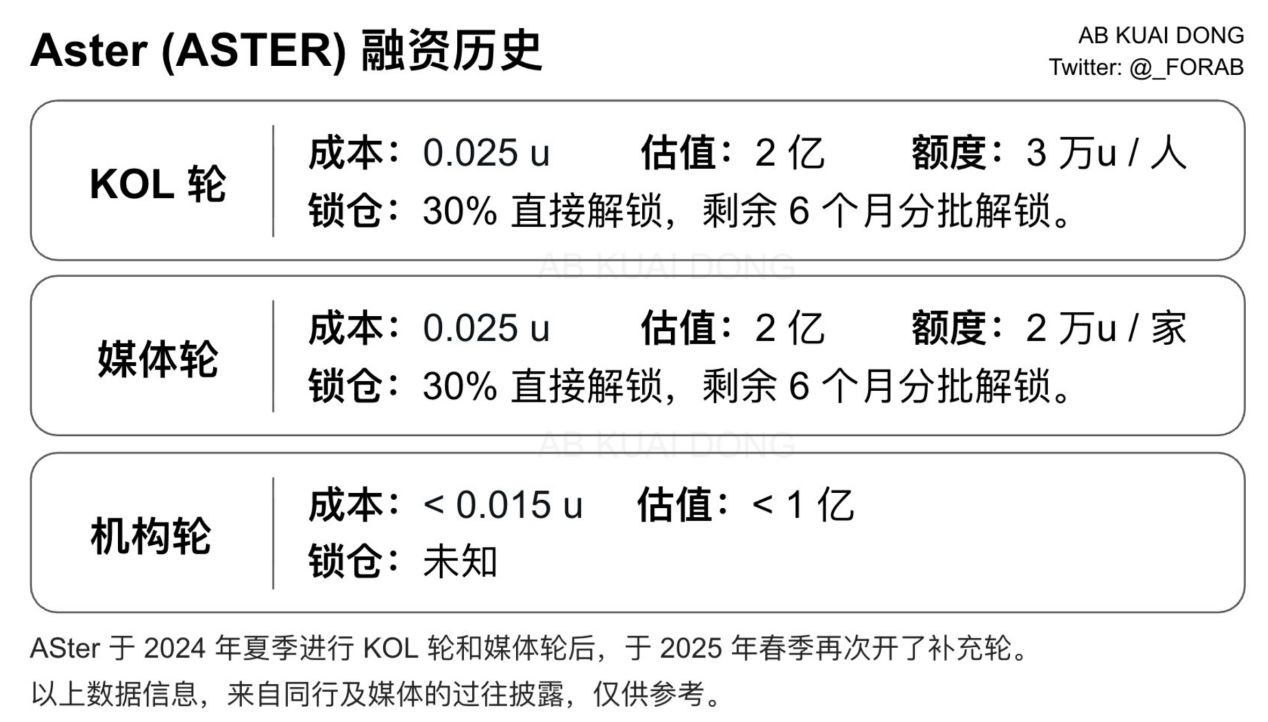

Figura 9: Histórico de financiamento da Aster (repostado do X pelo usuário @_FORAB)

Figura 10: Preço do token Aster

Analisando o histórico de financiamento e desempenho de mercado da Aster, observa-se que a YZi Labs (antiga Binance Labs), do CZ, é investidora e incubadora central da Aster, provavelmente participando do financiamento inicial. Desde o evento de geração de token (TGE) em 17 de setembro de 2025, o token ASTER teve desempenho excepcional: o preço atingiu o pico de US$ 2,3, atualmente cotado a US$ 2,2. Se a YZi Labs participou da rodada institucional (com custo < 0,015U), o retorno do investimento já chega a cerca de 146 vezes, considerando o preço atual.

Figura 11: Parceiros da plataforma Aster

V. Perspectivas futuras

Então, a Aster pode realmente se tornar a desafiante definitiva da Hyperliquid?

O mercado de derivativos descentralizados ainda está em rápida expansão, longe de um estado saturado de “monopólio”, havendo espaço para coexistência de várias plataformas líderes. Nesse contexto, a Aster se beneficia tanto da forte demanda do setor por “eficiência de capital” — à medida que a competição por liquidez se intensifica, os usuários tendem a preferir plataformas que otimizam o uso de capital — quanto do endosso e recursos trazidos por CZ, ampliando seu espaço de crescimento.

No entanto, a Aster também enfrenta desafios reais: ainda há uma diferença de ordem de grandeza em volume de negociação, OI e base de usuários em relação à Hyperliquid; como nova plataforma, precisa provar sua segurança e estabilidade ao longo do tempo; e transformar o crescimento explosivo de curto prazo em desenvolvimento sustentável de longo prazo é um teste crucial para a equipe. Quanto ao futuro, há várias possibilidades: talvez Hyperliquid e Aster coexistam como “duas gigantes” atraindo diferentes perfis de usuários; se o modelo de eficiência de capital da Aster for mais aceito pelo mercado, não se descarta que ela ultrapasse a Hyperliquid em volume de negociação; ou ainda, novos concorrentes podem surgir, moldando um cenário de competição multipolar.

Conclusão

No mundo DeFi, não há soberanos eternos. A Hyperliquid provou seu valor com performance extrema, enquanto a Aster se destacou com eficiência de capital e estratégia multichain.

Com o endosso de CZ, a Aster ganhou expectativas e atenção ainda maiores. Se ela se tornará realmente a “Hyperliquid Killer” dependerá de sua capacidade de manter o crescimento acelerado no próximo ano e consolidar sua reputação em segurança e confiança dos usuários.

O certo é que a Aster já entrou sob os holofotes do mercado. Os próximos capítulos dessa história não pertencem apenas a ela, mas também definirão o próximo estágio do segmento de derivativos descentralizados.