O novo ciclo e as velhas regras do VC cripto

Quando fusões e aquisições (M&A) e IPOs se tornam os principais caminhos de saída, quando o perfil dos LPs se diversifica e o ciclo dos fundos se estende, os VCs de cripto — especialmente os VCs asiáticos — conseguirão se recuperar no novo ciclo após atingir o fundo?

Quando fusões e aquisições (M&A) e IPOs se tornam as principais rotas de saída, quando o perfil dos LPs se diversifica e o ciclo dos fundos se estende, os VCs de cripto — especialmente os VCs asiáticos — conseguirão dar a volta por cima neste novo ciclo?

Autor: Gu Yu, ChainCatcher

Um fato inegável e óbvio é que os VCs de cripto perderam força nos ciclos de mercado dos últimos anos; praticamente todos os fundos viram sua taxa de retorno, influência e poder de fala diminuírem em diferentes graus, a ponto de os tokens de VC serem até mesmo desprezados por muitos investidores.

Há várias razões para isso, como o fato de a maioria dos VCs ter o hábito de vender tokens rapidamente e de haver muitos projetos impulsionados por capital, o que gerou antipatia dos usuários em relação aos tokens de VC. Assim, mais capital migrou para narrativas com menor participação de VC, como meme coins e agentes de IA, levando à falta de liquidez dos tokens de VC. Além disso, os ciclos de desbloqueio dos tokens dos VCs estão cada vez mais longos, tornando o processo de saída mais lento e desfavorável.

Vários investidores experientes também deram suas explicações. Jocy Lin, fundador da IOSG Ventures, acredita que, durante o ciclo de alta de 2021, havia liquidez abundante no mercado primário, e os VCs levantaram grandes quantias em pouco tempo. Esse excesso de capital levou a avaliações infladas dos projetos e, de forma invisível, ampliou o modelo de investimento “guiado por narrativa”. Muitos VCs ainda estavam presos ao modelo de “dinheiro fácil” dos ciclos anteriores, acreditando que produto e token não estavam relacionados, perseguindo grandes narrativas e setores potenciais, mas negligenciando o verdadeiro product-market fit (PMF) e modelos de receita sustentável dos projetos.

Jocy Lin explica ainda: a essência da dificuldade dos VCs de cripto é o “descompasso entre a capacidade de captura de valor e o risco assumido”. Eles assumem os períodos de bloqueio mais longos e os maiores riscos, mas ocupam a posição mais fraca na cadeia, sendo espremidos por exchanges, market makers e KOLs. Quando o modelo guiado por narrativa desmorona, os VCs nativos, sem recursos industriais, perdem sua base de existência — o dinheiro deixa de ser um recurso escasso, liquidez e previsibilidade passam a ser.

Para Will, sócio da Generative Ventures, exchanges e market makers se tornaram os verdadeiros exploradores de toda a liquidez e prêmio neste ciclo. A maioria dos projetos, ao receber dinheiro dos VCs, faz basicamente duas coisas: marketing e pagamento de taxas para listar o token em exchanges. Esses projetos, na essência, são empresas de marketing, precisando pagar muito para exchanges e market makers. Além disso, atualmente, os tokens dos VCs ficam bloqueados por 2-3 anos após o listing, mais do que no mercado tradicional de ações, então as expectativas de liquidez para saída são muito ruins, tornando difícil obter lucro.

Anthony Zhu, sócio-fundador da Enlight Capital, acredita que os VCs asiáticos, focados em estratégias de token, entraram em uma espiral de morte no atual mercado deprimido de altcoins. O efeito de ganhos rápidos do bull market anterior criou uma forte dependência tanto nos LPs quanto nos GPs. Quando esse caminho se alonga ou deixa de existir, os VCs ficam pressionados tanto pela expectativa de retorno de curto prazo dos LPs quanto pelo descolamento dos projetos dos fundamentos, levando a distorções nas ações. O cenário atual é, essencialmente, um descompasso entre LP-GP e oportunidades de mercado.

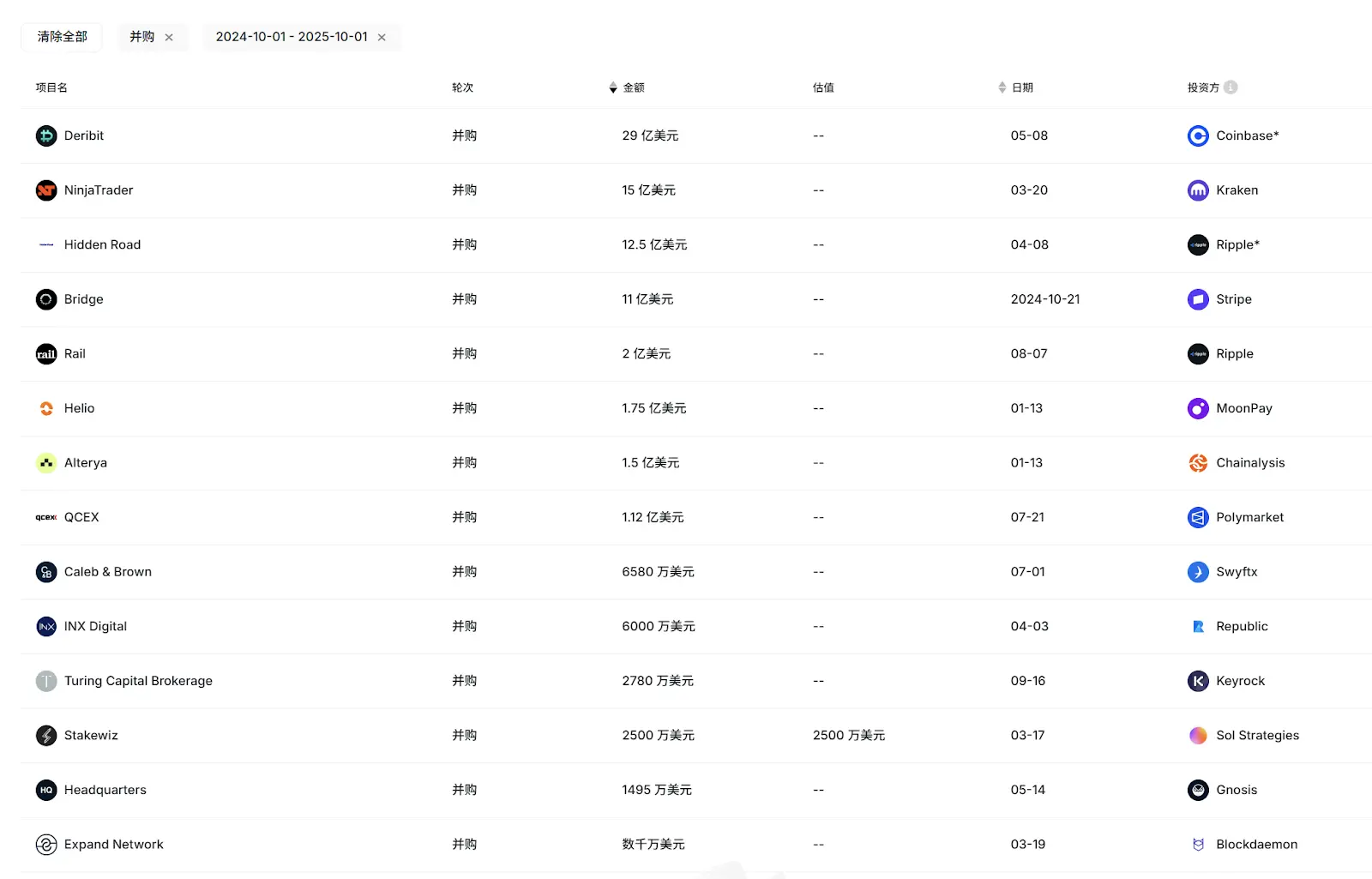

No entanto, além do ambiente geral de enfraquecimento dos VCs, um fenômeno e problema ainda mais digno de atenção é que a atividade e influência dos VCs asiáticos neste ciclo parecem ter caído ainda mais acentuadamente. No ranking 2025 Top 50 VCs da RootData, baseado em atividade e desempenho de saída, apenas 2-3 VCs asiáticos, como OKX Venture, figuraram na lista. E, na recente onda de IPOs e principais casos de saída por M&A (Circle, Gemini, Bridge, Deribit, etc.), apenas a IDG Capital obteve retornos significativos graças ao investimento inicial na Circle, enquanto os demais VCs asiáticos ficaram de fora.

Além disso, Foresight Ventures, SevenX Ventures, Fenbushi Capital, NGC Ventures e outros VCs asiáticos que antes eram muito ativos e apresentavam bons resultados, fizeram menos de 10 ou até 5 investimentos este ano, com poucos avanços em captação de recursos.

De protagonistas a silenciosos, por que os VCs asiáticos chegaram a essa situação?

1. Por que os VCs asiáticos não conseguem competir com os VCs ocidentais?

No mesmo ambiente macro, os VCs asiáticos não conseguem competir com os ocidentais, o que, segundo alguns entrevistados, se deve a vários fatores, como estrutura dos fundos, perfil dos LPs e ecossistema interno.

Jocy Lin, fundador da IOSG Ventures, acredita que isso se deve, em parte, à grande falta de LPs maduros na Ásia. Assim, muitos fundos asiáticos levantam capital principalmente de indivíduos de alto patrimônio e empresários de setores tradicionais, além de alguns OGs idealistas do setor cripto. Em comparação com os EUA e o Ocidente, a falta de LPs institucionais de longo prazo e fundos patrimoniais faz com que, sob pressão de saída dos LPs, o mercado asiático tenda mais a investimentos especulativos temáticos do que à gestão sistemática de risco e desenho de saídas, resultando em ciclos de vida mais curtos dos fundos e maior pressão em períodos de retração do mercado.

“Por outro lado, os fundos ocidentais geralmente têm ciclos superiores a 10 anos, com estruturas mais maduras de governança, pós-investimento e hedge de risco, conseguindo manter desempenho mais estável em ciclos de baixa.” Jocy Lin também publicou no X um apelo para que as exchanges, que lançaram fundos de resgate de centenas de milhões de dólares, caso não possam investir diretamente, o façam por meio de VCs, permitindo que estes cumpram o papel de retroalimentar os empreendedores.

Jocy Lin acrescenta que os fundos ocidentais valorizam mais o investimento baseado em pessoas. No setor cripto, fundadores que conseguem manter projetos sólidos ao longo dos ciclos demonstram grande resiliência empreendedora, sendo uma minoria no setor. Alguns investidores ocidentais obtiveram sucesso, mas o modelo de “apostar em pessoas” tem taxa de sucesso limitada no setor cripto.

Além disso, a forma como fundos americanos elevaram as avaliações dos projetos prejudicou muitos fundos asiáticos co-investidores. Como os fundos asiáticos têm ciclos mais curtos e buscam retornos rápidos, começaram a apostar em setores de maior risco, como games e social, ou a entrar agressivamente no mercado secundário. Porém, ambos os modelos têm dificuldade em gerar retornos acima da média no volátil mercado de altcoins, podendo até gerar perdas severas. “Os fundos asiáticos são muito leais e convictos, mas este ciclo do setor acabou decepcionando-os”, lamenta Jocy Lin.

Anthony Zhu compartilha opinião semelhante. Ele afirma que os fundos ocidentais, por serem maiores e terem mais capital, adotam estratégias de investimento mais flexíveis e se saem melhor em mercados não unidirecionais.

Outro fator-chave é que os projetos ocidentais têm mais opções e oportunidades de saída, não dependendo apenas do listing em exchanges. Na recente onda de M&As, os principais compradores foram grandes empresas cripto e instituições financeiras ocidentais. Por questões de localização e cultura, projetos asiáticos ainda não são prioridade para esses compradores. Além disso, os projetos de IPO atuais são, em sua maioria, de origem ocidental.

Fonte: RootData

Como as rotas de saída via equity são mais acessíveis, os VCs ocidentais diversificam mais seus investimentos. Já muitos VCs asiáticos, limitados pelo background da equipe, estrutura dos fundos e canais de saída, geralmente evitam investimentos em equity, perdendo assim oportunidades de projetos com retornos de 10x ou até 100x.

Mas Anthony ressalta que, embora os VCs asiáticos focados em tokens não tenham tido bom desempenho desde o último ciclo, alguns VCs asiáticos dolarizados que investem em equity se saíram muito bem. “Os VCs institucionais mainstream são mais pacientes, e seu desempenho aparece em ciclos longos. A Ásia tem alguns dos melhores empreendedores cripto do mundo, desenvolvendo produtos inovadores, e cada vez mais projetos asiáticos entrarão nos canais de saída mainstream do Ocidente. A Ásia também precisa de mais capital de longo prazo para apoiar bons projetos early stage.”

Will oferece uma perspectiva alternativa: para ele, o mau desempenho dos VCs asiáticos se deve à proximidade excessiva com exchanges chinesas. Quanto mais próximos, pior, pois depositaram suas esperanças de saída no listing em exchanges, mas, neste ciclo, as exchanges foram as maiores exploradoras de liquidez. “Se esses VCs tivessem entendido o cenário antes, deveriam ter comprado tokens de exchanges como BNB, OKB, BGB, em vez de investir em tantos projetos pequenos e depender do listing, acabando presos.”

2. VC e a transformação do setor

Crise gera mudança, e a reconfiguração dos VCs de cripto é inevitável. Se 2016-2018 foi a ascensão da primeira geração de VCs de cripto, 2020-2021 foi a segunda geração, agora provavelmente estamos entrando no ciclo da terceira geração de VCs de cripto.

Neste ciclo, além do foco renovado em investimentos em equity dolarizados, parte dos VCs está voltando sua estratégia para o mercado secundário, mais líquido, e para áreas relacionadas de OTC. Por exemplo, a LD Capital migrou totalmente para o mercado secundário no último ano, investindo pesado em tokens como ETH e UNI, tornando-se um dos players mais ativos da Ásia nesse segmento.

Jocy Lin afirma que a IOSG dará mais atenção a investimentos em equity e protocolos no mercado primário, além de expandir suas capacidades de pesquisa e considerar oportunidades em OTC, investimentos passivos e produtos estruturados, buscando melhor equilíbrio entre risco e retorno.

No entanto, a IOSG continuará ativa no mercado primário: “No nosso perfil de investimento, vamos focar mais em projetos com receita real, fluxo de caixa estável e necessidades claras dos usuários, e não apenas em narrativas. Queremos investir em produtos e modelos de negócios sustentáveis, capazes de crescer mesmo sem liquidez macroeconômica”, diz Jocy Lin.

Falando em fluxo de caixa e receita, o projeto mais notável deste ciclo é o Hyperliquid, que, segundo dados da DeFillama, faturou mais de 100 milhões de dólares nos últimos 30 dias. No entanto, o Hyperliquid nunca recebeu investimento de VC, e esse modelo de desenvolvimento impulsionado pela comunidade, sem depender de VC, tornou-se referência para muitos projetos. Será que cada vez mais projetos de qualidade seguirão o exemplo do Hyperliquid, reduzindo ainda mais o papel dos VCs? Além disso, as rodadas de KOL e comunidade estão se tornando mais comuns — até que ponto elas substituirão os VCs?

Anthony acredita que, para alguns tipos de projetos DeFi como Perp, devido ao tamanho reduzido das equipes e ao forte efeito de geração de receita, modelos como o do Hyperliquid podem continuar existindo, mas não são aplicáveis a todos os tipos de projetos. No longo prazo, os VCs ainda são uma força importante para impulsionar o crescimento do setor cripto em larga escala, conectando capital institucional e projetos early stage.

“O sucesso do Hyperliquid se deve, em grande parte, à natureza autossustentável do produto — como protocolo de contratos perpétuos, ele tem capacidade de gerar receita e efeito de mercado. Mas isso não significa que o modelo ‘sem VC’ possa ser amplamente replicado. Para a maioria dos projetos, os VCs ainda são fonte fundamental de capital para P&D, consultoria regulatória e capital de longo prazo nas fases iniciais”, diz Jocy Lin. “Em qualquer segmento do TMT tradicional, não há setor sem participação de VCs e capital (AI, saúde, etc.). Um setor sem VC é, sem dúvida, insalubre. O fosso competitivo dos VCs não desapareceu, apenas mudou de ‘dar dinheiro’ para ‘dar recursos + paciência’.”

Jocy Lin também compartilhou um dado: projetos investidos por VCs de topo têm taxa de sobrevivência de 40% em 3 anos. Projetos totalmente impulsionados pela comunidade têm taxa de sobrevivência inferior a 10% em 3 anos.

Sobre as rodadas de KOL e comunidade, Jocy Lin acredita que elas realmente estão mudando a estrutura do financiamento early stage, ajudando a formar consenso e força comunitária no início dos projetos, especialmente em marketing e GTM. Mas esse modelo de capacitação se limita à disseminação de narrativas e mobilização de usuários no curto prazo, com pouco impacto em governança de longo prazo, compliance, estratégia de produto e expansão institucional.

Hoje, os VCs asiáticos de cripto enfrentam o pior momento em anos. As rápidas mudanças no ecossistema interno e nas narrativas levaram os VCs a diferentes trajetórias: alguns já caíram no esquecimento, outros ainda hesitam, e alguns já estão promovendo grandes ajustes, buscando relações mais saudáveis e duradouras com os projetos.

No entanto, o status de “sanguessuga” das exchanges e market makers persiste, e o ritmo acelerado de listings na Binance Alpha só agrava a situação. Como romper essa relação negativa e encontrar avanços em rotas de saída e estratégias de investimento continuará sendo um dos maiores desafios para a nova geração de VCs.

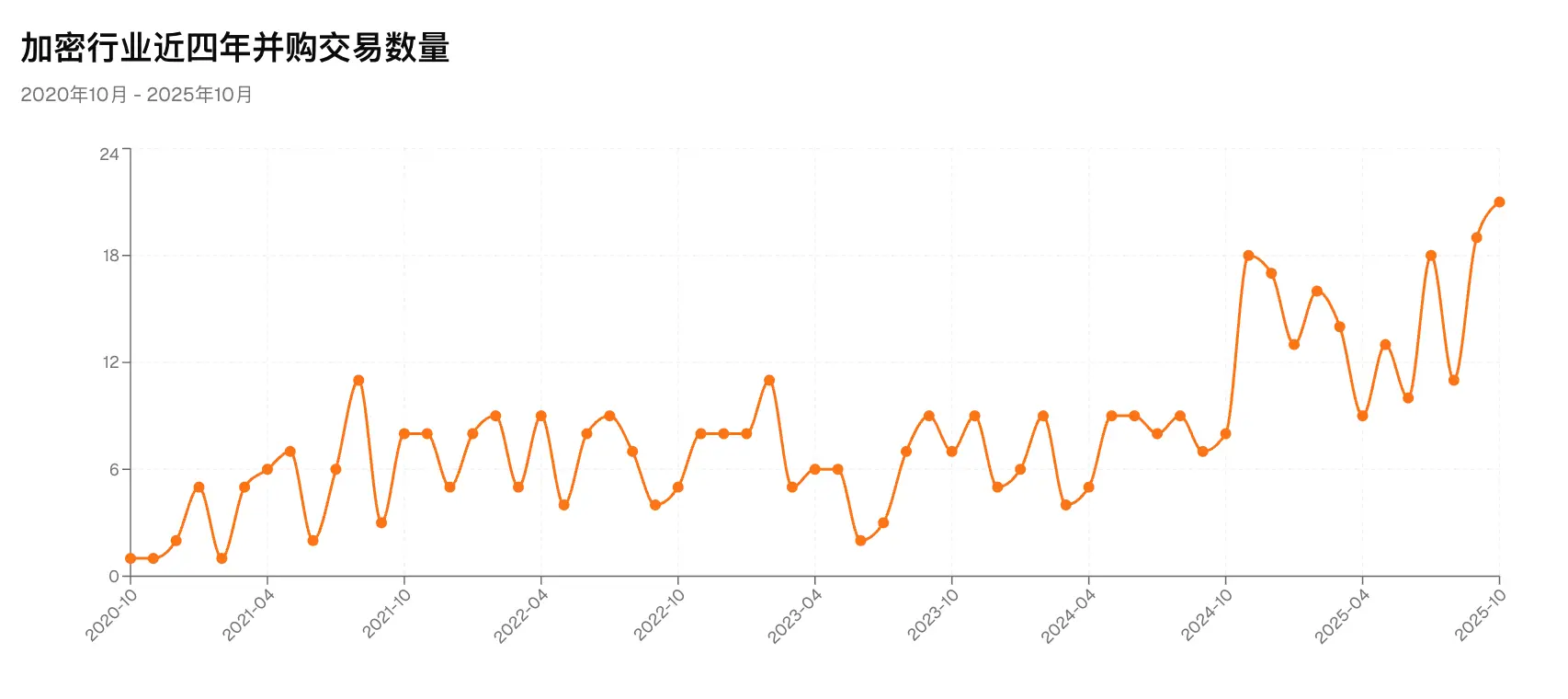

Recentemente, gigantes do setor cripto como a Coinbase aceleraram claramente o ritmo de fusões e aquisições. Segundo a RootData, nos primeiros 10 meses deste ano já foram mais de 130 M&As, pelo menos 7 empresas cripto fizeram IPO, e o total captado por empresas listadas relacionadas a cripto (incluindo empresas DAT) ultrapassou 16.4 bilhões de dólares, ambos recordes históricos. Segundo fontes confiáveis, um conhecido VC tradicional asiático já criou um fundo independente focado em equity, com duração de cerca de 10 anos, e cada vez mais VCs devem se alinhar às “velhas regras” do mercado de equity.

Esse talvez seja um dos sinais mais fortes do novo ciclo que o mercado está enviando aos VCs: ainda há muitas oportunidades no mercado primário de cripto, e o ciclo de ouro dos investimentos em equity pode já ter chegado.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Quando ser "chefe de operações" não é mais suficiente, Trump quer ele mesmo "abrir o negócio"?

Quando as "forças oficiais" de Wall Street entram em campo, Trump, sempre cercado de atenção e controvérsias, obviamente não quer perder essa festa.

A equipe misteriosa que dominou Solana por três meses agora está lançando sua própria moeda na Jupiter?

A equipe misteriosa que dominou Solana por três meses vai lançar um token no Jupiter?

Sem marketing, sem depender de VC, como a HumidiFi venceu a guerra dos market makers on-chain autônomos na Solana em apenas 90 dias.