SignalPlus Análise Macroeconômica Especial: Retorno ao Trabalho em Breve?

Os ativos macroeconômicos tiveram um desempenho difícil na semana passada, com o índice Nasdaq registrando sua pior queda semanal desde o "Dia da Libertação" em abril, principalmente devido às preocupações com a bolha de inteligência artificial.

Os ativos macroeconômicos tiveram um desempenho difícil na semana passada, com o índice Nasdaq sofrendo sua pior queda semanal desde o “Dia da Libertação” em abril, principalmente devido a preocupações com o estouro da bolha de inteligência artificial e dados econômicos decepcionantes.

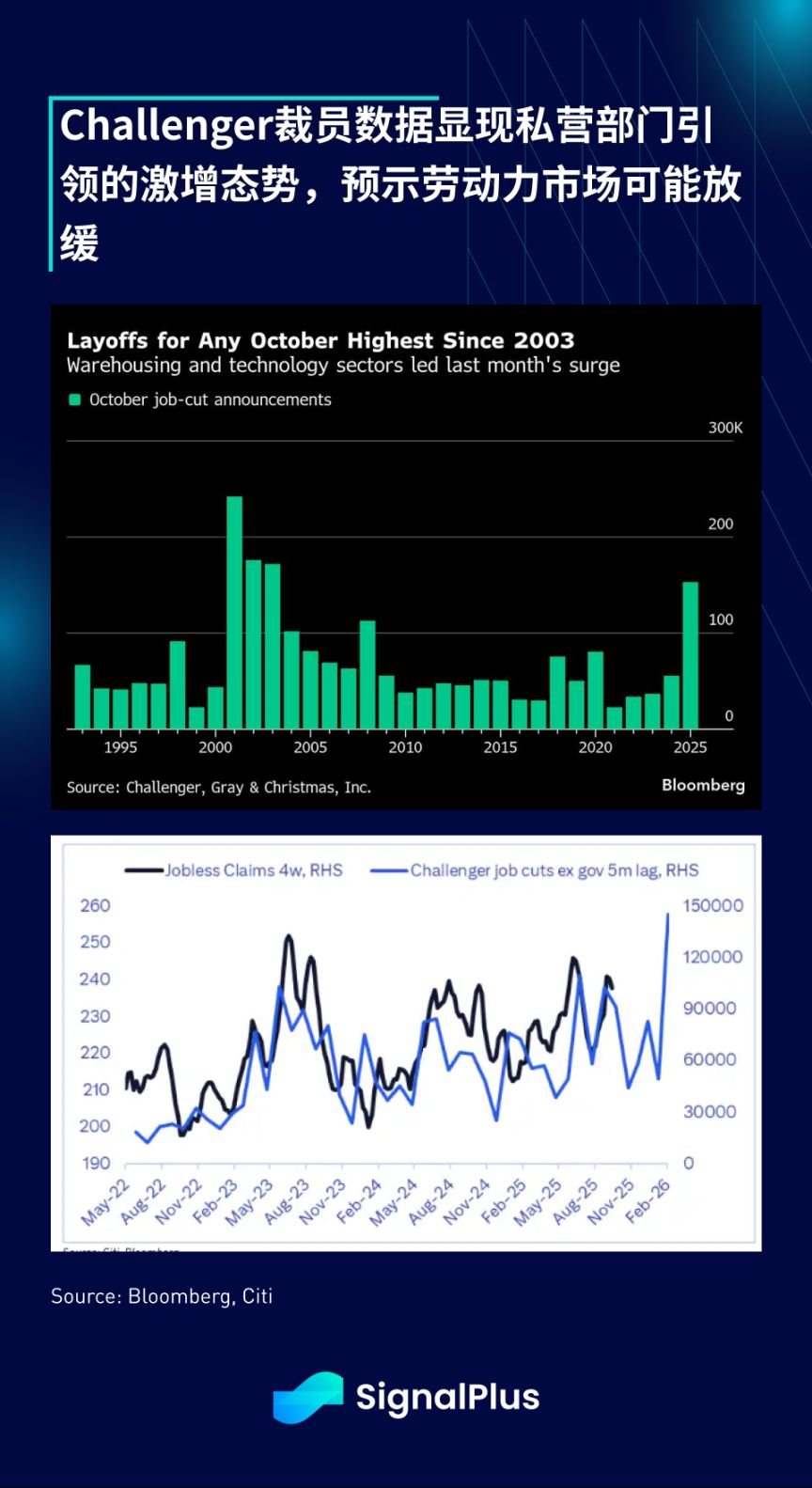

Embora seja considerado um dado “não central”, o relatório de demissões Challenger divulgado na última quarta-feira ainda surpreendeu os participantes do mercado — o número de demissões em outubro disparou para 15,3 milhões (um aumento de 9,9 milhões em relação ao mês anterior), marcando o maior aumento para o período desde 2003, com as demissões concentradas principalmente no setor privado. Os dados detalhados mostram que o setor de armazenagem respondeu por mais de 30% das demissões, seguido pelo setor de tecnologia com 22%.

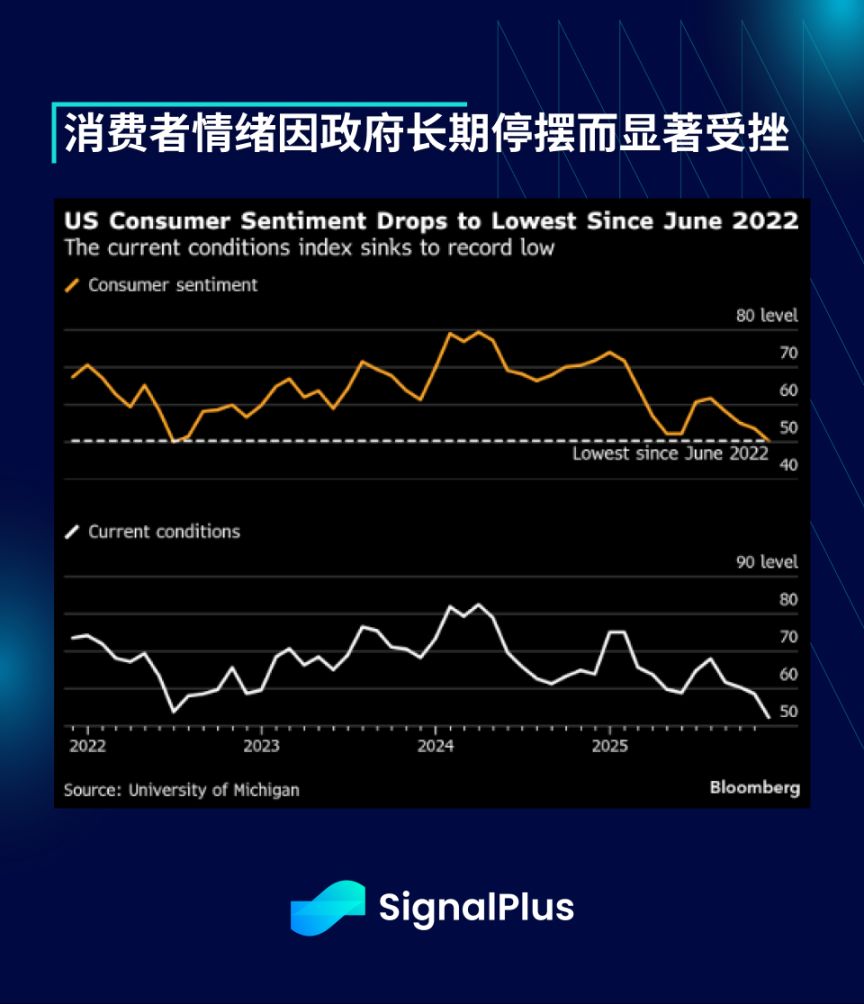

Além disso, sem dúvida relacionado à duração do shutdown do governo, o Índice de Confiança do Consumidor da Universidade de Michigan caiu para o nível mais baixo desde junho de 2022 (50,3, expectativa de consenso era 53), enquanto as expectativas de inflação de curto prazo permaneceram persistentemente em torno de 3,9%. No entanto, com o avanço positivo nas negociações para resolver o shutdown nesta semana, o mercado espera que o sentimento se recupere no próximo mês, indicando que esta pode ser apenas uma queda temporária.

As manchetes desta manhã indicam que os democratas do Senado votaram junto com os republicanos (60 votos a 40) para superar a obstrução e avançar com uma proposta destinada a finalmente reabrir o governo federal. O projeto ainda precisa passar pela votação na Câmara dos Deputados, o que pode acontecer apenas na quarta ou quinta-feira, o que significa que pode não ser concluído a tempo para a divulgação dos dados de inflação mais importantes.

Esse aparente acordo ocorre em meio a uma série de derrotas recentes para o presidente Trump e os republicanos, começando pelas eleições intermediárias do “Blue Wave” até a decisão da Suprema Corte de considerar inconstitucional a política tarifária do presidente. Se a decisão final for desfavorável, pode ser necessário reembolsar tarifas relacionadas à Lei de Poderes Econômicos de Emergência Internacional, o que anularia boa parte da melhora do déficit fiscal deste ano e traria novas incertezas para o caminho fiscal e de emissão de dívida a partir de 2026.

Talvez em resposta a essas derrotas recentes, o presidente Trump propôs um novo plano de estímulo, na forma de um “dividendo tarifário” de US$ 2.000 distribuído diretamente à população americana, além de sugerir uma nova hipoteca de 50 anos para aumentar a acessibilidade à moradia.

O “dividendo tarifário” lembra os cheques de estímulo distribuídos durante a pandemia de COVID-19, uma medida de estímulo monetário direta e eficaz, enquanto as hipotecas de prazo ultralongo adicionariam alavancagem extra ao sistema. Ambos devem ser vistos como novas formas de afrouxamento de liquidez.

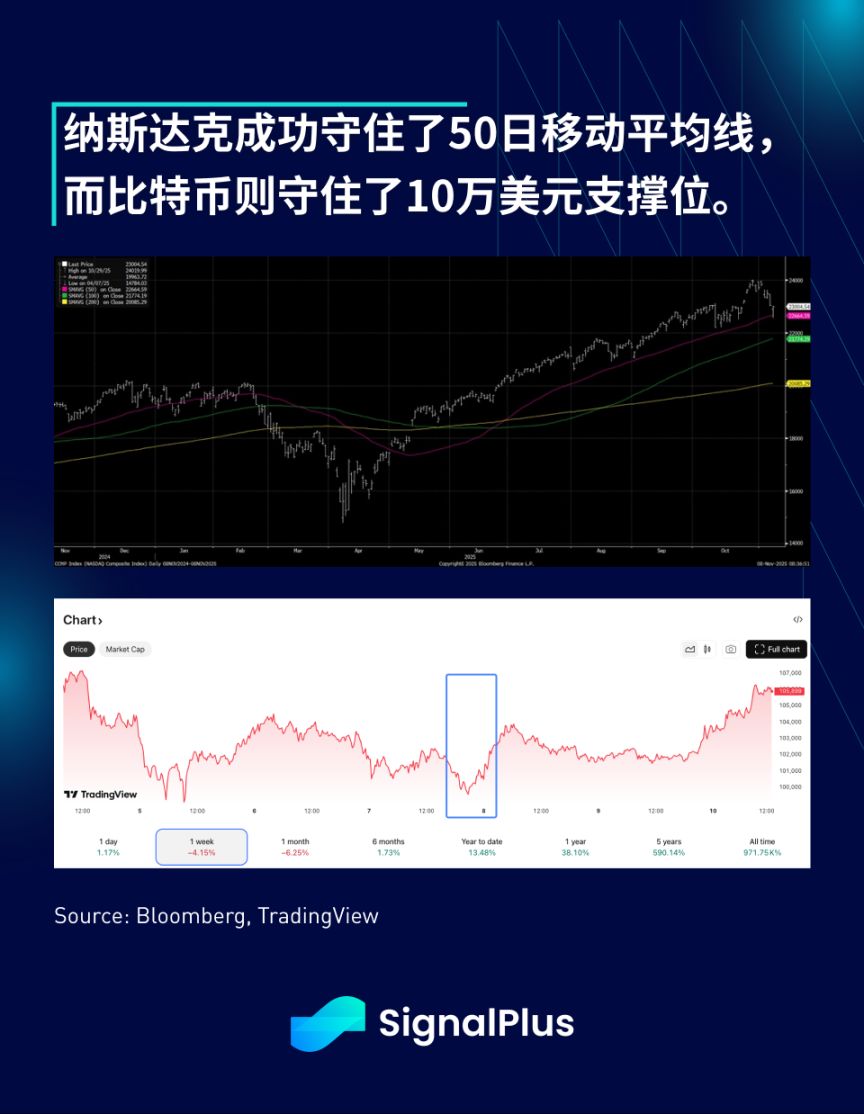

Embora os ativos financeiros tradicionais estivessem fechados no fim de semana quando a notícia saiu, o bitcoin subiu cerca de 2–3% devido à notícia, já que o governo está totalmente comprometido com seu caminho de “política monetária expansionista”. O índice Nasdaq também conseguiu se manter acima da média móvel de 50 dias durante a liquidação da semana passada, assim como o bitcoin conseguiu até agora manter o suporte em US$ 100 mil.

Os fatores sazonais de fluxo de fundos em ações também estão entrando em dezembro, tradicionalmente o mês mais positivo, então talvez seja hora de começar a se preparar para o rali de Natal, já que parece que a maioria dos riscos conhecidos já ficou para trás.

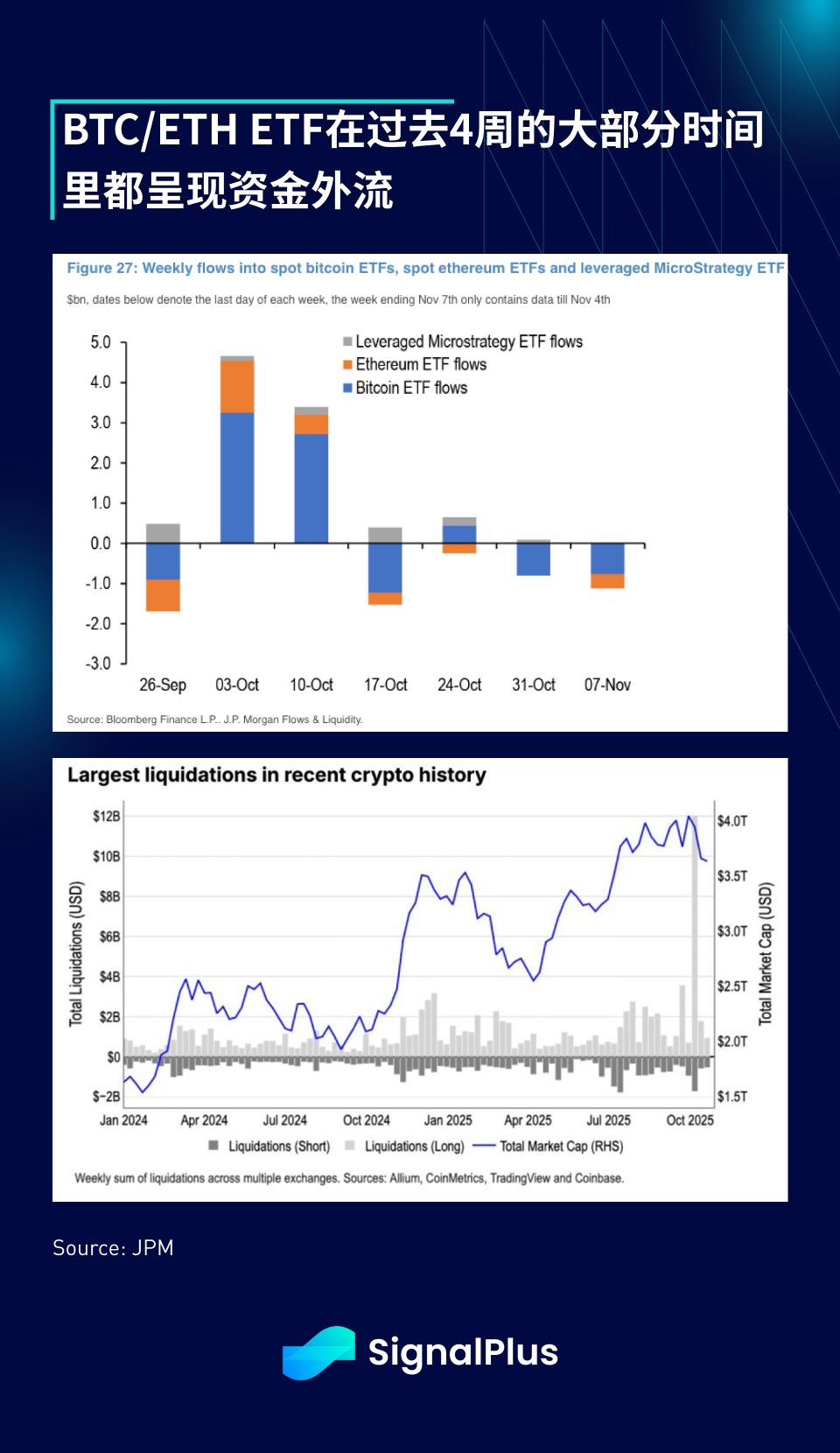

Os ativos de criptomoedas passaram a maior parte da semana em modo defensivo, com o bitcoin lutando para manter a linha dos US$ 100 mil após uma série de liquidações de contratos perpétuos, saídas de fundos de ETF e vendas de “baleias” originais.

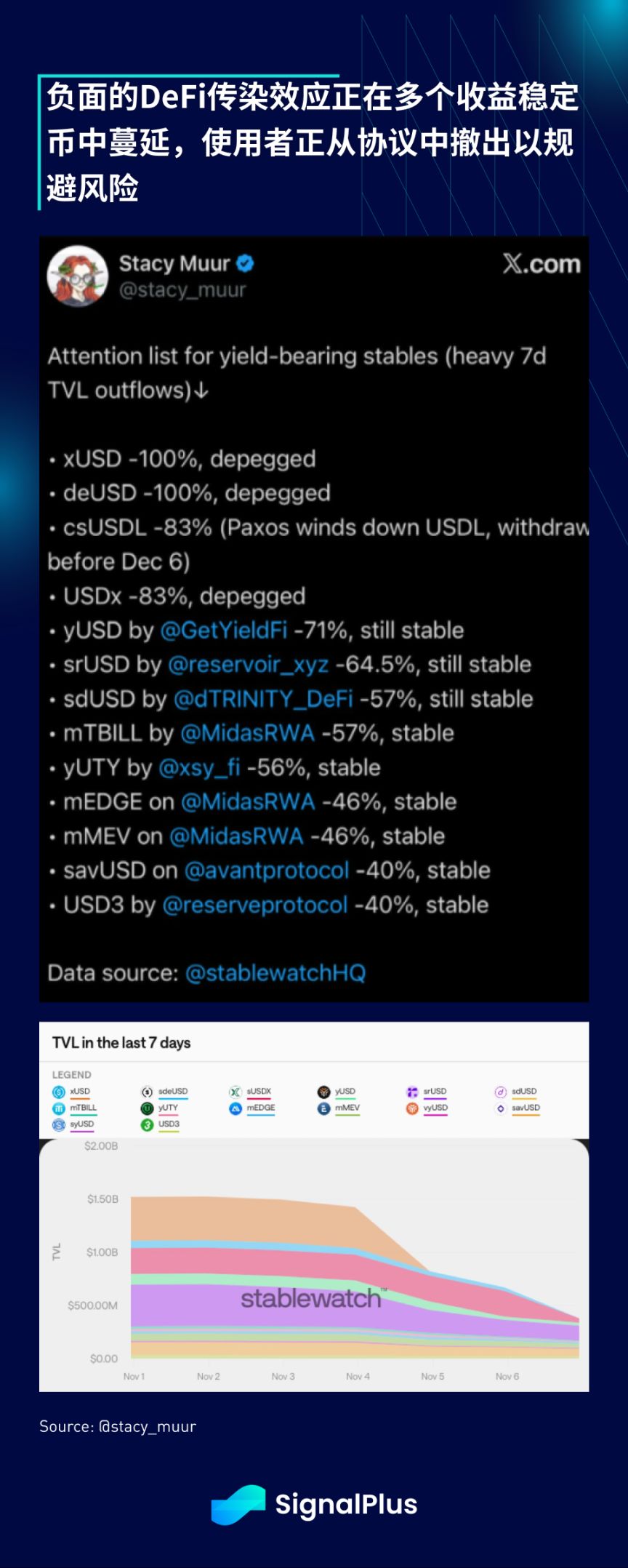

Além disso, com mais vítimas do colapso de 10 de outubro vindo à tona, após o infeliz incidente com a Stream Finance, vimos uma intensificação da saída de valor total bloqueado e desvinculação de stablecoins em muitos protocolos DeFi de rendimento.

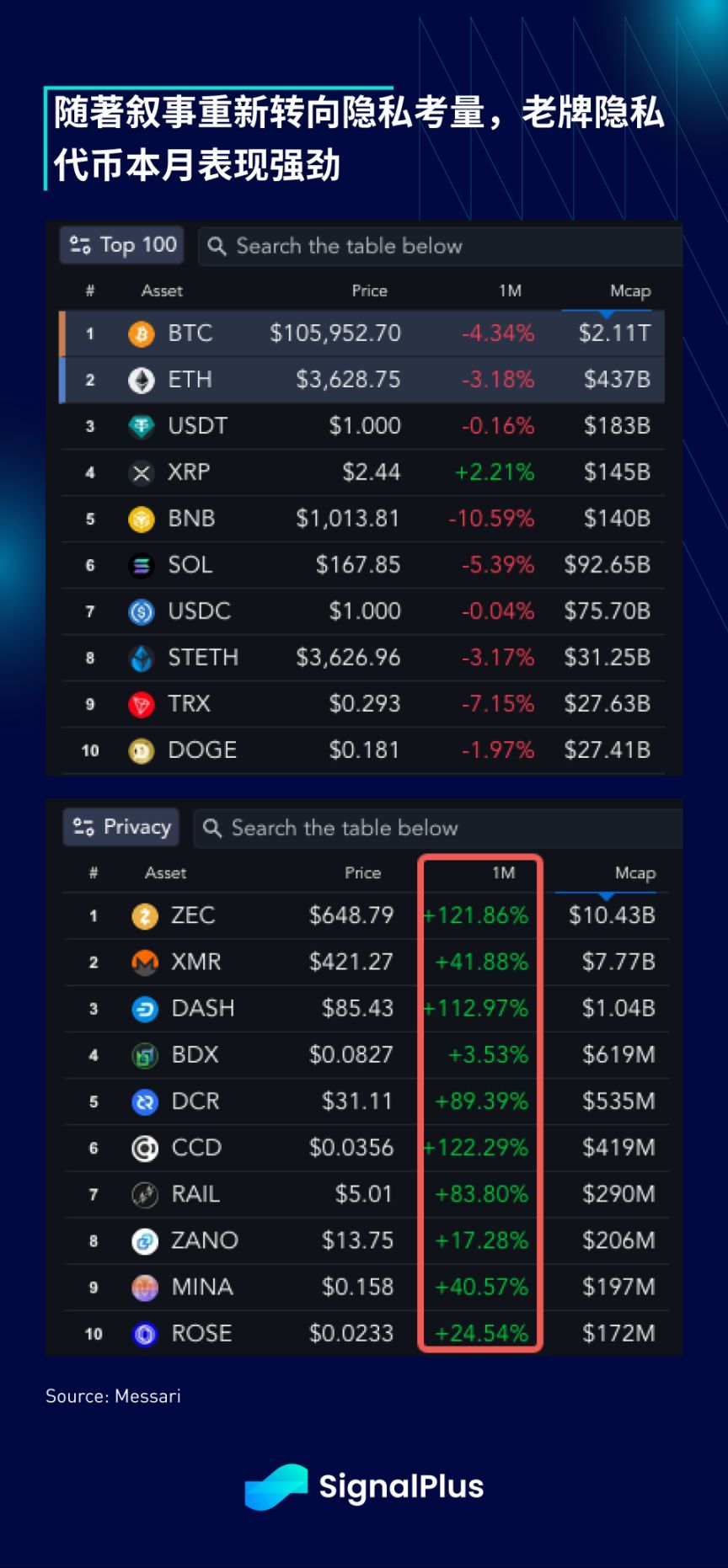

Enquanto isso, embora as moedas principais e altcoins tenham sido pressionadas, as moedas de privacidade mais antigas (como Zcash) tiveram uma forte valorização, com o setor subindo cerca de 100% no último mês. Diante do crescente controle das finanças tradicionais, a narrativa sobre a necessidade de privacidade ressurgiu, mas ainda não está claro se isso é um tema sustentável, especialmente no ambiente regulatório atual.

De qualquer forma, é encorajador ver pelo menos alguns setores se saindo bem durante a atual tendência de baixa, e acreditamos cautelosamente que o bitcoin conseguiu manter os fundos até agora. Com as posições do mercado já bastante limpas após um longo período, tendemos a ser otimistas ao entrar no final do ano, especialmente considerando os catalisadores macroeconômicos em melhoria mencionados acima.

Boa sorte e bons negócios.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Avalanche Foundation mira US$ 1 bilhão em capital institucional através de tesourarias corporativas dos EUA

Saylor sugere compra maciça de Bitcoin enquanto a MicroStrategy acumula US$ 2,2 bilhões em caixa

Queima de $591 milhões da Uniswap desencadeia ciclo deflacionário – UNI a $7,2 SOMENTE SE…