Elogiando publicamente o Ethereum, mas prevendo queda em relatórios internos: ainda dá para confiar na equipe de Tom Lee?

Título original: "Promovendo Ethereum publicamente, mas pessimista em relatórios internos: ainda podemos confiar na equipe de Tom Lee?"

Fonte original: Wu Blockchain

Se tivermos que escolher uma figura mais representativa para a narrativa otimista de Ethereum em 2025, Tom Lee, presidente da empresa de tesouraria de Ethereum BitMine, cofundador e diretor de investimentos da Fundstrat, geralmente é colocado em destaque. Em várias declarações públicas, ele enfatizou repetidamente que ETH está subvalorizado; recentemente, na Binance Blockchain Week em 4 de dezembro, também afirmou que Ethereum a 3.000 dólares estava "gravemente subvalorizado", e já chegou a prever um preço-alvo ambicioso de "15.000 dólares para ETH até o final de 2025". Como alguém vindo de Wall Street, conhecido como "o mago de Wall Street" e ativo em mídias e roadshows institucionais, as opiniões de Tom Lee costumam ser vistas como um termômetro do sentimento do mercado.

No entanto, quando o mercado desvia o olhar das câmeras para os documentos internos da instituição, o cenário muda: na mais recente estratégia de perspectivas para 2026 da Fundstrat, fundada por Tom Lee e destinada a clientes internos assinantes, a visão é oposta. A previsão base indica que os criptoativos podem sofrer uma retração significativa no primeiro semestre de 2026, com o ETH tendo como faixa-alvo 1.800–2.000 dólares. Essa diferença entre "otimismo público" e "pessimismo interno" colocou Tom Lee e sua instituição sob os holofotes da opinião pública.

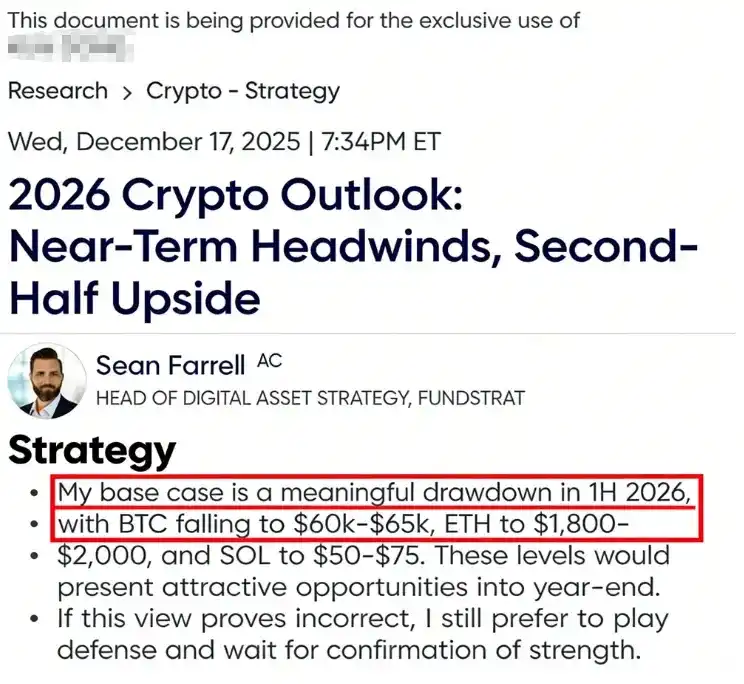

Principais previsões e opiniões do relatório "2026 Crypto Outlook" da Fundstrat

O relatório foi elaborado por Sean Farrell, analista responsável pela pesquisa de criptoativos na Fundstrat e atualmente chefe de estratégia de ativos digitais, cobrindo principalmente pesquisas estratégicas e opiniões sobre o mercado cripto e blockchain. O relatório é direcionado a clientes internos assinantes, com uma mensalidade de 249 dólares.

O relatório apresenta aos clientes internos uma expectativa de curto prazo totalmente diferente da opinião pública, prevendo uma correção significativa do mercado no primeiro semestre de 2026: o bitcoin pode cair para 60.000–65.000 dólares, o ethereum para 1.800–2.000 dólares, e Solana para 50–75 dólares. O relatório afirma que essas faixas de correção serão boas oportunidades para posições longas, mas, caso o mercado não corrija profundamente como esperado, a equipe prefere manter uma estratégia defensiva, aguardando sinais claros de fortalecimento da tendência antes de entrar novamente.

O relatório explica que esse cenário pessimista não significa uma transição para um mercado de baixa de longo prazo, mas sim uma medida de controle de risco de "reset estratégico". A Fundstrat aponta vários fatores de vento contrário de curto prazo que podem pressionar o mercado cripto no início de 2026: possível shutdown do governo dos EUA, incertezas nas políticas de comércio internacional, queda na confiança nos retornos de investimentos em IA e a troca do presidente do Federal Reserve, trazendo suspense às políticas.

Esses fatores macroeconômicos, combinados com alta volatilidade, podem desencadear uma retração de avaliação dos criptoativos em um ambiente de liquidez apertada. A Fundstrat enfatiza que esse ajuste é uma "correção, não um colapso", acreditando que quedas bruscas geralmente precedem uma nova onda de alta, e que, após absorver os riscos no primeiro semestre, o mercado pode se fortalecer novamente no segundo semestre.

O relatório chega a apresentar metas otimistas para o final de 2026: bitcoin a 115.000 dólares, ethereum a 4.500 dólares, destacando que o ethereum pode mostrar força relativa durante essa correção. O relatório aponta que o ethereum possui algumas vantagens estruturais: após migrar para o consenso PoS, não há pressão de venda de mineradores, ao contrário do bitcoin, que sofre com vendas contínuas desses agentes; tampouco há fatores de pressão de venda como grandes detentores do porte da MicroStrategy. Além disso, em comparação ao bitcoin, o ethereum é menos ameaçado pela computação quântica.

Esses fatores indicam que o ethereum pode resistir melhor à pressão de venda no médio prazo. Nota-se que o tom do relatório interno da Fundstrat é cauteloso: embora otimista no longo prazo, recomenda que os clientes internos aumentem a posição em caixa e stablecoins e aguardem pacientemente um ponto de entrada mais favorável no curto prazo.

Previsões públicas otimistas de Tom Lee para o ethereum em 2025

Em contraste com o relatório interno da Fundstrat, o cofundador Tom Lee desempenha publicamente o papel de "super otimista" durante todo o ano de 2025, frequentemente divulgando expectativas de preços para bitcoin e ethereum muito acima do mercado:

Otimismo com bitcoin no início do ano: segundo a CoinDesk, Tom Lee projetou no início do ano que o bitcoin poderia atingir até 250.000 dólares até o final de 2025. Em julho e agosto de 2025, com o ethereum se aproximando de máximas históricas, Tom Lee declarou publicamente que o ethereum poderia chegar a 12.000–15.000 dólares até o final de 2025, chamando-o de uma das maiores oportunidades macro de investimento dos próximos 10–15 anos.

Em agosto, durante participação na CNBC, elevou ainda mais o preço-alvo, afirmando que o ethereum estava entrando em um ponto de inflexão semelhante ao do bitcoin em 2017. Naquele ano, o bitcoin saiu de menos de 1.000 dólares para 120.000 dólares, impulsionado pela narrativa de "ouro digital", um aumento de 120 vezes. Com a aprovação da "Lei Genius" para stablecoins, o setor cripto viveu seu "momento ChatGPT", e as vantagens dos contratos inteligentes não se aplicam ao bitcoin. Ele previu que este seria o "momento 2017" do ethereum, e que não seria impossível o preço subir de 3.700 dólares para 30.000 ou mais.

Narrativa de superciclo: com a chegada do outono, Tom Lee manteve sua postura extremamente otimista. Em novembro de 2025, em entrevista, afirmou: "Acreditamos que o ETH está iniciando um superciclo semelhante ao do bitcoin entre 2017 e 2021", sugerindo que o ethereum poderia replicar o aumento de 100 vezes do bitcoin nos próximos anos.

Discurso na cúpula de Dubai: no início de dezembro de 2025, durante a Binance Blockchain Week, Tom Lee voltou a surpreender ao prever um bull market, dizendo que o bitcoin poderia disparar para 250.000 dólares "em poucos meses" e afirmou que o ethereum, então cotado a cerca de 3.000 dólares, estava "gravemente subvalorizado".

Com base em dados históricos, ele apontou que, se o ETH/BTC retornasse à média de oito anos (cerca de 0,07), o preço do ETH poderia chegar a 12.000 dólares; se voltasse ao pico relativo de 2021 (cerca de 0,16), o ETH poderia subir para 22.000 dólares; e, em um cenário extremo, se a relação ETH/BTC subisse para 0,25, o valor teórico do ethereum poderia ultrapassar 60.000 dólares.

Expectativa de novas máximas no curto prazo: mesmo diante da volatilidade do mercado no final do ano, Tom Lee não recuou em seu discurso otimista. Em meados de dezembro de 2025, em entrevista à CNBC, afirmou "não acreditar que essa alta tenha terminado" e apostou que bitcoin e ethereum atingiriam novas máximas históricas até o final de janeiro do próximo ano. Na época, o bitcoin já havia superado o topo de 2021, enquanto o ethereum, a cerca de 3.000 dólares, ainda estava cerca de 40% abaixo de sua máxima histórica de 4.954 dólares.

Essas previsões cobrem praticamente todos os principais momentos de 2025. Na página de análise da Fundstrat no unbias fyi, Tom Lee é rotulado como "Perma Bull (otimista permanente)", e cada declaração sua traz metas mais altas e prazos mais otimistas para o mercado. No entanto, essas previsões agressivas estão muito distantes da realidade. Esses fatos levaram o mercado a questionar a credibilidade do "mago de Wall Street" Tom Lee.

Quem é Tom Lee

Thomas Jong Lee, mais conhecido como Tom Lee, é um renomado estrategista de mercado de ações, chefe de pesquisa e comentarista financeiro dos Estados Unidos. Começou sua carreira em Wall Street nos anos 1990, tendo trabalhado na Kidder Peabody e Salomon Smith Barney. Em 1999, ingressou no JPMorgan e, a partir de 2007, tornou-se o principal estrategista de ações da instituição.

Em 2014, cofundou a empresa independente de pesquisa Fundstrat Global Advisors, assumindo o cargo de chefe de pesquisa. Assim, passou de estrategista de banco de investimento a líder de uma empresa independente de pesquisa, sendo considerado um dos primeiros estrategistas de Wall Street a incluir o bitcoin nas discussões de avaliação mainstream. Em 2017, publicou o relatório "A framework for valuing bitcoin as a substitute for gold", propondo pela primeira vez que o bitcoin tem potencial para substituir parcialmente o ouro como reserva de valor.

Devido à ampla divulgação de suas pesquisas e opiniões na mídia, Tom Lee frequentemente aparece como "chefe de pesquisa da Fundstrat" em programas e eventos financeiros de destaque (incluindo páginas e vídeos relacionados à CNBC). Desde 2025, sua influência se estendeu ainda mais para a narrativa de "tesouraria de ethereum": segundo a Reuters, após BitMine avançar em captações para estratégias de tesouraria de ethereum, Thomas Lee, da Fundstrat, foi incluído no conselho de administração para apoiar a estratégia de tesouraria voltada ao ethereum. Ao mesmo tempo, a Fundstrat continua publicando perspectivas de mercado e opiniões centradas em Tom Lee em seu canal próprio no YouTube.

Contraste: discurso público otimista versus cautela interna

As declarações contraditórias de Tom Lee e sua equipe em diferentes ocasiões geraram debates intensos sobre suas motivações e integridade. Em resposta às recentes controvérsias, Sean Farrell, chefe de estratégia de ativos digitais da Fundstrat, publicou um comunicado dizendo que há um mal-entendido externo sobre o processo de pesquisa da Fundstrat.

Ele afirmou que a Fundstrat possui vários analistas internos, cada um adotando estruturas de pesquisa e horizontes temporais independentes para atender diferentes tipos de clientes; a pesquisa de Tom Lee é mais voltada para instituições de gestão de ativos tradicionais e investidores com "baixa alocação" (normalmente apenas 1%–5% do portfólio em BTC/ETH), enfatizando disciplina de longo prazo e tendências estruturais, enquanto ele próprio atende principalmente carteiras com alta exposição a criptoativos (cerca de 20%+). No entanto, Tom Lee não esclareceu publicamente que seu otimismo sobre ETH era direcionado apenas a esse grupo de "1%–5% de alocação em BTC/ETH".

Farrell acrescentou que sua visão cautelosa para o primeiro semestre de 2026 é uma questão de gestão de risco, não uma mudança para pessimismo de longo prazo sobre cripto. Ele acredita que o mercado está precificando quase à perfeição, mas riscos como shutdown do governo, volatilidade comercial, incertezas nos gastos de capital em IA e a troca do presidente do Fed ainda existem. Ele também listou seu histórico de desempenho, afirmando que seu portfólio de tokens cresceu cerca de 3 vezes desde meados de janeiro de 2023, e o portfólio de ações cripto subiu cerca de 230% desde a criação, superando o BTC em cerca de 40%. Em seus respectivos períodos, ambos provavelmente superaram a maioria dos fundos de liquidez. No entanto, essa justificativa soa mais como uma tentativa de compensar as perdas de 3 bilhões de dólares da BitMine e as declarações contraditórias do fundador.

Conclusão: o contraste não é o problema, o problema está na divulgação e nos limites

O verdadeiro ponto controverso não é a existência de diferentes frameworks dentro da Fundstrat, mas sim a falta de clareza suficiente sobre o escopo de aplicação e a divulgação de interesses entre o cofundador na comunicação pública e no atendimento ao cliente.

Sean Farrell explicou as divergências com o argumento de que atendem diferentes tipos de clientes, o que faz sentido logicamente, mas, na comunicação, ainda esbarra em três questões:

1. Quando Tom Lee expressa repetidamente otimismo sobre ETH em vídeos públicos e entrevistas, o público não assume automaticamente que isso se aplica apenas a discussões de alocação de longo prazo com baixa exposição, nem compreende automaticamente os riscos, horizontes temporais e probabilidades implícitas. Ele também não esclareceu publicamente o escopo e as condições de aplicação dessas opiniões.

2. O modelo de assinatura da FS Insight / Fundstrat é essencialmente uma forma de "monetização da pesquisa", com o site promovendo diretamente "Start Free Trial" e exibindo Tom Lee como garoto-propaganda. Na Fundstrat, Tom Lee é a principal figura, sendo destacado como "Tom Lee, CFA / Head of Research" na página da FS Insight. Quando o crescimento de audiência e assinaturas depende das entrevistas públicas de Tom Lee, como a empresa pode convencer o público de que "ele está apenas expressando opiniões pessoais"?

3. Informações públicas mostram que Tom Lee também é presidente do conselho da empresa de estratégia de tesouraria de ethereum BitMine Immersion Technologies (BMNR), que tem o ETH como um dos principais focos de tesouraria. Nessa estrutura, sua promoção contínua de "otimismo sobre ETH" será naturalmente interpretada pelo mercado como altamente alinhada aos interesses das partes relacionadas. Para um CFA, a ética profissional também exige "divulgação adequada e clara" de quaisquer questões que possam afetar a independência e objetividade.

Esse tipo de controvérsia geralmente envolve questões de conformidade: antifraude e divulgação de conflitos de interesse. No contexto da lei de valores mobiliários dos EUA, a Regra 10b-5 é uma das principais cláusulas antifraude, proibindo declarações falsas ou enganosas relevantes em transações de valores mobiliários.

Além disso, a estrutura da Fundstrat torna a controvérsia ainda mais complexa: a Fundstrat Global Advisors enfatiza em seus termos e documentos de divulgação que é uma empresa de pesquisa, "não é consultora de investimentos registrada nem corretora", e que a pesquisa por assinatura é "apenas para uso do cliente". Ao mesmo tempo, a Fundstrat Capital LLC oferece serviços de consultoria como "consultora de investimentos registrada na SEC (RIA)".

Considerando que as entrevistas públicas e o canal do YouTube da Fundstrat de fato desempenham funções de "captação de clientes/marketing", surge outra questão: quais conteúdos são divulgação de pesquisa pessoal e quais são marketing da empresa? Se um canal público institucional publica continuamente "trechos otimistas", enquanto o serviço por assinatura divulga previsões "pessimistas para o primeiro semestre", sem apresentar publicamente as condições e estruturas de risco relevantes, isso configura pelo menos uma apresentação seletiva sob assimetria de informação.

Isso pode não ser ilegal, mas corrói continuamente a confiança do público na independência e credibilidade da pesquisa, tornando cada vez mais tênue a linha entre "pesquisa — marketing — mobilização de narrativa". Para uma empresa de pesquisa que tem a reputação como um de seus principais ativos, esse custo de confiança pode, no fim, prejudicar a própria marca.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Bitcoin Cash – Por que comprar BCH antes de um rompimento de $624 é arriscado

Falcon Finance fortalece a expansão do USDF através dos Price Feeds e CCIP da Chainlink

ETFs de Bitcoin e Ethereum registram saídas persistentes à medida que o apetite institucional enfraquece

Zoox emite recall de software devido a cruzamentos de faixa