Охота в противоречиях: прощание с нарративом, принятие волатильности

Источник: Crypto Big Coconut

Оригинальное название: Рынок, управляемый нарративными играми: волатильность как основной актив

Многоуровневая рамка нарративных игр на текущем рынке

Каждый экономический и финансовый цикл имеет свою доминирующую нарративную логику, а текущий рынок находится в состоянии пересечения и борьбы между несколькими противоречивыми нарративами: сезонные колебания bitcoin и особенности пост-халвингового цикла взаимно компенсируют друг друга, неопределённость заявлений Федеральной резервной системы и инерция инфляции создают напряжённость, а крутизна кривой доходности облигационного рынка одновременно несёт двойные сигналы — как смягчения экономики, так и предупреждения о рецессии. Такое «расслоение» на уровне нарратива — не краткосрочный рыночный шум, а концентрированное проявление сложности и структурных противоречий текущей макроэкономической среды, что также определяет поиск рынком новых точек равновесия в условиях высокой волатильности.

Если рассматривать по временным горизонтам, логика волатильности на текущем рынке проявляет чёткую стратификацию:

-

Краткосрочно (1-3 месяца): «Сентябрьский эффект» bitcoin и особенности пост-халвингового цикла формируют основное противоречие. Исторические данные показывают, что сентябрь традиционно слабый месяц для bitcoin, неоднократно наблюдались падения, вызванные ликвидацией длинных позиций, однако 2025 год — это год после халвинга, а в истории третий квартал года после халвинга обычно бычий. Конфликт между сезонной закономерностью и циклической спецификой, скорее всего, приведёт к первой значительной волатильности в этом году.

-

Среднесрочно (3-12 месяцев): кризис доверия к политике Федеральной резервной системы становится ключевой переменной. Вынужденное снижение ставок на фоне инфляционного давления нарушит традиционные каналы монетарной политики, изменит логику оценки акций, облигаций, сырьевых товаров и других активов, а неопределённость политических сигналов и чувствительность рыночных ожиданий ещё больше усилят волатильность цен активов.

-

Долгосрочно (свыше 1 года): структурные опоры спроса на криптовалютном рынке подвергаются испытанию. В отличие от прошлых циклов, когда спрос зависел от розничных или институциональных потоков, сейчас основная поддержка спроса на криптовалюты исходит от корпоративных криптотрежери (например, позиции BTC и ETH у таких компаний, как MSTR, Metaplanet и др.). Если эта структурная опора изменится из-за давления на балансы, это приведёт к передаче давления с стороны спроса на сторону предложения и изменит циклическую логику криптовалютного рынка.

Для инвесторов основная рамка восприятия рынка должна сместиться от «верификации единственного нарратива» к «столкновению множества нарративов» — эффективные сигналы больше не скрыты в изолированных точках данных (например, инфляция за один месяц, дневной рост bitcoin), а проявляются в противоречиях и резонансе между разными нарративными измерениями. Это также определяет, что «волатильность» больше не является лишь побочным риском, а становится основным носителем ценности в текущей среде.

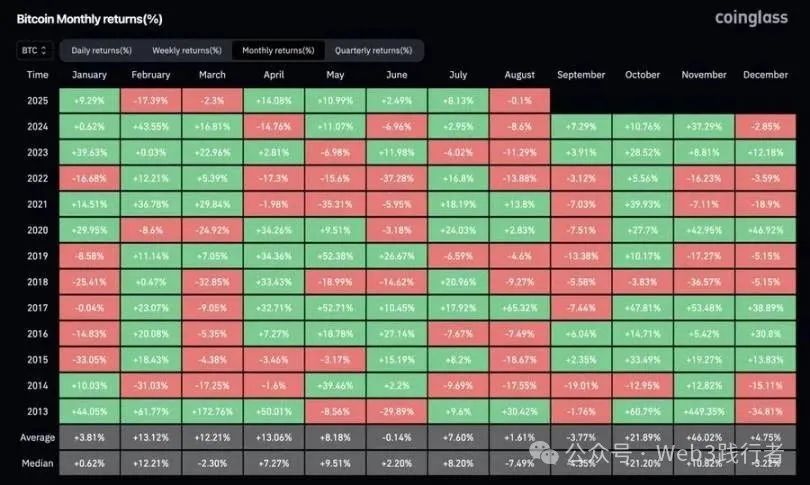

Bitcoin: двойное ценообразование между сезонной игрой и халвинговым циклом

(1) Конфликт между историческими закономерностями и текущей спецификой

Анализируя месячную доходность bitcoin за 2013-2024 годы, сентябрь стабильно показывает слабость: в сентябре 2018 года падение составило 9,27%, в сентябре 2022 года — 13,88%, в сентябре 2023 года — 12,18%. Сценарий «ликвидация длинных позиций → коррекция цены» повторяется снова и снова. Однако специфика 2025 года заключается в том, что это ключевой год после халвинга bitcoin — исторические данные показывают, что в третий квартал года после халвинга (июль-сентябрь) обычно наблюдается сильная динамика: в 2020 году Q3 рост составил 27,7%, в 2024 году Q3 — 16,81%. Столкновение «сезонной слабости» и «циклической силы» формирует основное противоречие в ценообразовании bitcoin сейчас.

(2) Логика возврата после сжатия волатильности

По состоянию на август 2025 года bitcoin ещё не показал месячного роста выше 15%, что значительно ниже обычных для бычьих циклов «месячных скачков на 30%+», что отражает фазовое сжатие волатильности на рынке. Согласно циклическим закономерностям, резкие скачки в бычьем рынке имеют свойство «концентрированного выброса», а не равномерного распределения — в ноябре 2020 года рост составил 42,95%, в ноябре 2021 года — 39,93%, в мае 2024 года — 37,29%, что подтверждает эту закономерность.

Отсюда вытекает текущая инвестиционная логика: в оставшиеся 4 месяца 2025 года возврат волатильности — событие с высокой степенью определённости, разногласия лишь по поводу временного момента. Если в сентябре из-за сезонных факторов произойдёт коррекция, это создаст двойную поддержку — «поддержка пост-халвингового цикла + ожидание восстановления волатильности», что, скорее всего, станет последним окном для входа перед ростом в четвёртом квартале. Такая логика «коррекция = возможность» по сути является ребалансировкой веса между «краткосрочными сезонными возмущениями» и «долгосрочным циклическим трендом», а не простым линейным экстраполированием исторических закономерностей.

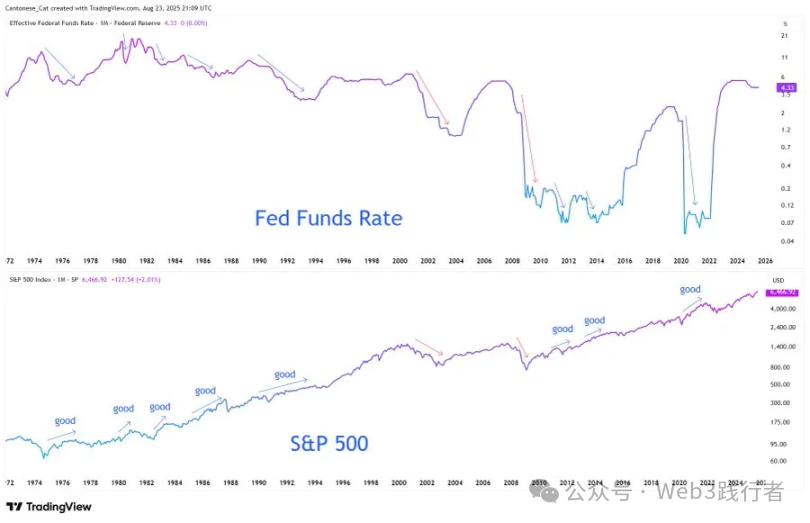

Федеральная резервная система: реконструкция ценообразования на фоне раскола нарратива и риска доверия

(1) Неправильная интерпретация сигналов и истинные намерения выступления в Джексон-Хоул

Заявления председателя Федеральной резервной системы Пауэлла на ежегодной встрече мировых центробанков в Джексон-Хоул в 2025 году были первоначально истолкованы рынком как «сигнал агрессивного смягчения», но при более глубоком анализе видна тонкость политической логики:

-

Ограниченность траектории снижения ставок: Пауэлл чётко заявил, что «оставляет пространство для снижения ставки в сентябре», но одновременно подчеркнул, что «это не означает начало цикла смягчения», то есть разовое снижение скорее «этапная корректировка на фоне инфляционного давления», а не «начало нового раунда смягчения», чтобы избежать формирования у рынка инерции ожиданий «серии снижений».

-

Хрупкое равновесие на рынке труда: упомянутое им «замедление спроса и предложения рабочей силы» скрывает глубокие риски — текущая стабильность рынка труда обусловлена не экономической устойчивостью, а одновременной слабостью спроса и предложения, что создаёт «асимметричный риск»: при нарушении баланса может быстро начаться волна увольнений, что объясняет колебания Федеральной резервной системы между «снижением ставки» и «предотвращением рецессии».

-

Существенный поворот в инфляционной политике: Федеральная резервная система официально отказалась от введённой в 2020 году «средней инфляционной цели» и вернулась к модели «балансированного пути» 2012 года — ключевое изменение в том, что «больше не допускается временное превышение инфляцией 2%» и «больше не уделяется единственное внимание уровню безработицы». Даже если рынок уже учёл ожидания снижения ставки, Федеральная резервная система продолжает укреплять сигнал «якоря инфляции в 2%», пытаясь восстановить доверие, подорванное прежней непоследовательностью политики.

(2) Политические трудности и влияние на ценообразование активов в условиях стагфляции)

Основное противоречие, с которым сталкивается сейчас Федеральная резервная система — «вынужденное снижение ставки на фоне стагфляционного давления»: базовая инфляция остаётся устойчивой из-за тарифных шоков (Пауэлл прямо заявил, что «эффект тарифов на рост цен будет накапливаться»), появляются признаки слабости рынка труда, а высокий уровень государственного долга США (отношение госдолга к ВВП продолжает расти) делает «длительное сохранение высоких ставок» невозможным ни с фискальной, ни с политической точки зрения, формируя порочный круг «расходы → заимствования → эмиссия».

Эти политические трудности напрямую трансформируются в реконструкцию логики ценообразования активов:

-

Риск доверия становится ключевым фактором ценообразования: если инфляционная цель в 2% превратится из «политического якоря» в «декларативное заявление», это приведёт к переоценке «инфляционной премии» на рынке облигаций — долгосрочная доходность казначейских облигаций США может вырасти из-за роста инфляционных ожиданий, а «разрыв в оценке прибыли» на фондовом рынке ещё больше увеличится.

-

Ценность редких активов как хедж становится более выраженной: на фоне роста риска размывания доверия к фиатным валютам такие активы, как bitcoin, ethereum, золото, обладающие «характеристиками дефицита», будут усиливать свою функцию «защиты от инфляционного размывания» и станут основными инструментами хеджирования снижения доверия к политике Федеральной резервной системы.

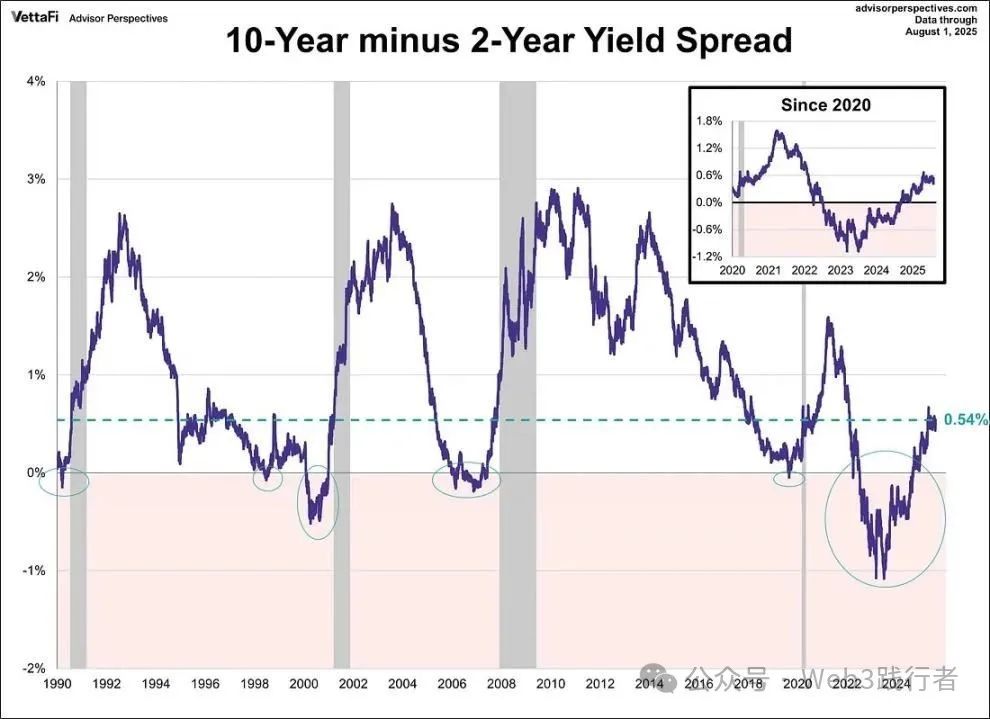

Облигационный рынок: сигналы рецессии за крутизной кривой

(1) Внешняя и внутренняя сущность крутизны кривой

В августе 2025 года спред между 10-летними и 2-летними казначейскими облигациями США восстановился с исторически глубокой инверсии до +54 базисных пунктов, что внешне выглядит как «нормализация кривой» и некоторыми участниками рынка трактуется как сигнал «смягчения экономических рисков». Однако исторический опыт (особенно 2007 год) предупреждает, что после инверсии крутизна кривой может идти по двум сценариям — «благоприятному» и «неблагоприятному»:

-

Благоприятная крутизна: обусловлена улучшением ожиданий экономического роста, перспективы корпоративной прибыли способствуют росту долгосрочных ставок быстрее краткосрочных, обычно сопровождается ростом фондового рынка и сужением кредитных спредов.

-

Неблагоприятная крутизна: обусловлена быстрым снижением краткосрочных ставок из-за ожиданий смягчения политики, в то время как долгосрочные ставки остаются высокими из-за устойчивых инфляционных ожиданий. По сути, это предупреждение о том, что «смягчение политики не может компенсировать риск рецессии». После крутизны кривой в 2007 году разразился ипотечный кризис — типичный пример такого сценария.

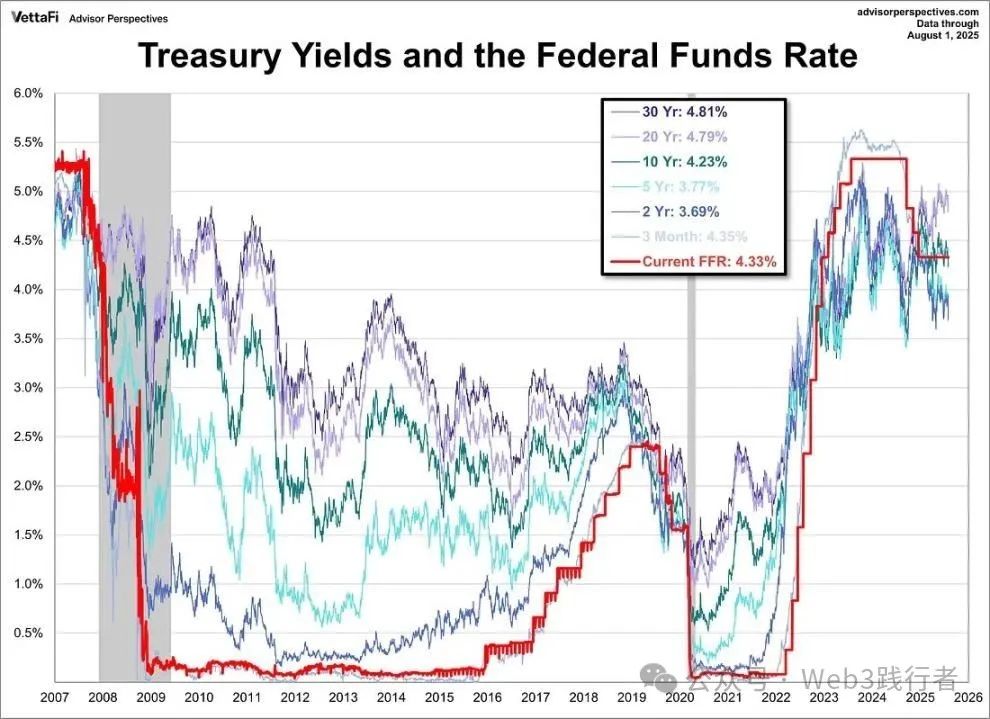

(2) Оценка риска текущей крутизны

С учётом текущей структуры доходности казначейских облигаций США, доходность 3-месячных облигаций (4,35%) выше, чем у 2-летних (3,69%), а доходность 10-летних (4,23%) хоть и выше 2-летних, но в основном поддерживается долгосрочными инфляционными ожиданиями — рынок трактует ожидания снижения ставки Федеральной резервной системы в сентябре как «пассивную реакцию на стагфляцию», а не «активную корректировку на фоне экономической устойчивости». Такая комбинация «падение краткосрочных ставок + устойчивая долгосрочная инфляция» соответствует основным признакам «неблагоприятной крутизны».

Ключевой аргумент этого вывода в том, что крутизна кривой обусловлена не восстановлением доверия к росту, а ценообразованием риска «политической неэффективности» — даже если Федеральная резервная система начнёт снижать ставки, это вряд ли сможет преодолеть двойное давление устойчивой инфляции и экономической слабости, а наоборот, может через «ожидания смягчения → рост инфляционных ожиданий» усилить риск стагфляции. Это также означает, что под «внешним здоровьем» облигационного рынка скрываются значительные сигналы предупреждения о рецессии.

Криптовалюты: испытание прочности структурных опор спроса

(1) Отличия логики спроса в текущем цикле

Сравнивая основные драйверы трёх бычьих циклов криптовалют: в 2017 году — бум финансирования (преимущественно розничные новые деньги), в 2021 году — DeFi-леверидж и NFT-спекуляции (синергия левериджа институциональных и розничных инвесторов), а в 2025 году проявляется «структурное доминирование спроса» — корпоративные криптотрежери становятся основной покупательной силой.

Согласно данным Galaxy Research, по состоянию на август 2025 года более 30 публичных компаний по всему миру включили такие криптоактивы, как BTC, ETH, SOL, в свои трежери. Объём BTC у MSTR превышает 100 000 монет, а доля ETH в портфелях Bit Digital, BTCS и других компаний продолжает расти относительно общего объёма в обращении. Такой «корпоративный спрос» отличается от прежнего «спекулятивного спроса» и рассматривается как «стабилизатор» текущего криптовалютного рынка.

(2) Потенциальные риски реверсии спроса

Стабильность корпоративных криптотрежери сейчас зависит от поддержки «премии чистой стоимости» — если акции соответствующих компаний упадут из-за рыночной волатильности или давления на прибыль, что приведёт к дисбалансу между «стоимостью криптоактивов в портфеле / общей рыночной капитализацией компании», это может вызвать цепную реакцию «вынужденной продажи криптоактивов для стабилизации баланса». Исторический опыт показывает, что завершение криптовалютного цикла часто связано с «реверсией ключевого механизма спроса»: в 2017 году ужесточение регулирования завершило бычий рынок, в 2021 году ликвидация DeFi-левериджа вызвала обвал, а в 2025 году, если корпоративные криптотрежери перейдут из «чистых покупателей» в «чистых продавцов», это станет ключевым триггером смены цикла.

Особенность этого риска в его «структурной передаче» — продажи со стороны компаний отличаются от краткосрочных действий розничных или институциональных инвесторов, обычно имеют «большой масштаб и длительный цикл», что может нарушить «хрупкое равновесие спроса и предложения» на текущем криптовалютном рынке, вызвав двойное давление — чрезмерную ценовую реакцию и сокращение ликвидности.

Заключение: реконструкция инвестиционной логики волатильности как основного актива

Суть текущего рынка — это «эпоха ценообразования волатильности на фоне столкновения нарративов», четыре ключевых противоречия формируют базовую рамку инвестиционных решений: столкновение «сезонной коррекции» и «роста после халвинга» у bitcoin, столкновение «осторожных заявлений» и «стагфляционного снижения ставки» у Федеральной резервной системы, столкновение «нормализации кривой» и «предупреждения о рецессии» на облигационном рынке, столкновение «поддержки корпоративных трежери» и «риска реверсии спроса» у криптовалют.

В таких условиях ключевая способность инвестора — не «предсказывать направление единственного нарратива», а «ловить возможности волатильности в столкновении множества нарративов»:

-

Активно использовать волатильность: больше не рассматривать волатильность как риск, а использовать её как основной источник сверхдоходности — например, строить позиции на сезонной коррекции bitcoin в сентябре, арбитражировать на колебаниях ставок в фазе крутизны кривой казначейских облигаций США.

-

Укреплять хеджирующее мышление: на фоне снижения доверия к политике и роста риска стагфляции включать в портфель bitcoin, ethereum, золото и другие редкие активы для хеджирования риска размывания фиатных валют и переоценки активов.

-

Отслеживать структурные сигналы: внимательно следить за изменениями в корпоративных криптотрежери, степенью реализации инфляционной цели Федеральной резервной системы, изменениями наклона кривой доходности казначейских облигаций США и другими «структурными индикаторами», которые являются ключевыми якорями для оценки направления столкновения нарративов.

В конечном итоге инвестиционные возможности на текущем рынке заключаются не в «выборе победившего нарратива», а в осознании, что «волатильность сама по себе — это актив» — в эпоху столкновения нарративов умение управлять волатильностью, хеджировать риски и находить точки ценности в противоречиях — вот основная логика построения долгосрочного инвестиционного преимущества.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Неудивительно, что Баффет в итоге сделал ставку на Google

Google держит всю цепочку в своих руках. Она не зависит от Nvidia и обладает эффективным, недорогим суверенитетом вычислительных мощностей.

Прогноз цены Bitcoin: восстановление нацелено на $92K–$101K по мере стабилизации рынка