Зростаючий локомотив Nvidia має лише одне колесо

Nvidia вже потрапила в замкнене коло, де навіть невелике перевищення очікувань сприймається як невідповідність очікуванням.

Nvidia вже потрапила у замкнене коло, де невелике перевищення очікувань сприймається як невідповідність очікуванням.

Автор: Li Yuan

Редактор: Zheng Xuan

Джерело: GeekPark

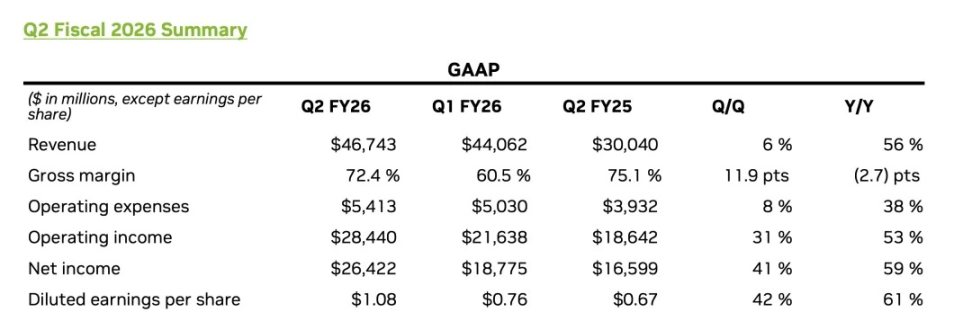

Східний часовий пояс UTC+8, 28 серпня, Nvidia опублікувала фінансовий звіт за другий квартал 2026 фінансового року.

З точки зору результатів, Nvidia знову продемонструвала відмінний результат:

- Виручка за другий фінансовий квартал досягла 46.743 мільярдів доларів, що на 56% більше у річному вимірі, трохи перевищивши попередні ринкові очікування у 46.23 мільярдів доларів;

- Доходи від основного двигуна — бізнесу дата-центрів — знову досягли рекордного рівня, склавши 41.1 мільярдів доларів, що на 56% більше у річному вимірі;

- Скоригований прибуток на акцію склав 1.05 долара, що на 54% більше у річному вимірі, також перевищивши очікування.

Однак, здавалося б, ідеальні результати не змогли повністю заспокоїти Волл-стріт.

Реакція ринку була прямою та різкою: акції Nvidia після закриття торгів впали більш ніж на 5% (UTC+8), і хоча до кінця післяторгової сесії падіння скоротилося до 3% (UTC+8), сама волатильність вже багато про що говорить.

Nvidia на сучасному ринку — надзвичайно особлива компанія: абсолютним ядром її доходів є бізнес AI-дата-центрів, а ці величезні та швидко зростаючі доходи також надзвичайно сконцентровані на кількох "китах"-клієнтах, таких як великі провайдери хмарних сервісів та провідні AI-дослідницькі організації на кшталт OpenAI.

Така структура доходів означає, що зростання Nvidia тісно "прив'язане" до капітальних витрат і AI-стратегії цих провідних гравців. Будь-які їхні зміни миттєво впливають на результати Nvidia та очікування ринку. Акції Nvidia вже давно не є простим відображенням її власних результатів, а стали барометром довіри всього AI-ринку.

Її надзвичайно висока оцінка вже заздалегідь врахувала мрію про "AI, що злітає до небес", і ринок потрапив у пастку, де "невелике перевищення очікувань — це вже невідповідність очікуванням", і лише "розгромне" перевищення очікувань може призвести до зростання.

Глибше занепокоєння полягає в тому, що капітальний ринок ніколи не припиняв ставити фундаментальні питання до AI: чи ця революція, що рухається обчислювальною потужністю, все ще потребує високих інвестицій для випереджального розгортання, чи вже настав час "зниження витрат і підвищення ефективності"? Ніхто не знає відповіді, але всі бояться, що вечірка може закінчитися будь-якої миті.

Водночас, невизначеність щодо китайського бізнесу ще більше посилила цю невизначеність. Згідно зі звітом, у другому кварталі Nvidia не продавала чіпи H20 до Китаю, і прогноз на третій квартал також не враховує відповідні доходи. Хоча Jensen Huang на презентації результатів висловив довгостроковий оптимізм щодо китайського ринку, заявивши, що "можливість виведення Blackwell на китайський ринок є реальною", і оцінив потенціал ринку Китаю цього року у 50 мільярдів доларів, проте короткострокова відсутність доходів є цілком реальною.

Як керівник цієї компанії, що стоїть на вершині світу, Jensen Huang впевнений: він окреслив надзвичайно масштабне бачення майбутнього не лише для Nvidia, а й для всієї AI-індустрії. На презентації результатів він чітко спрогнозував, що до кінця цього десятиліття щорічні витрати на глобальну AI-інфраструктуру досягнуть 3–4 трильйонів доларів. Він бачить не квартальні замовлення, а десятирічну нову промислову революцію, що рухається AI.

Його впевненість також проявилася у тому, що цього кварталу Nvidia вже повернула акціонерам 10 мільярдів доларів і оголосила про нову програму викупу акцій на суму до 60 мільярдів доларів.

Прогноз зростання на наступний квартал також цілком конкретний: прогноз виручки у 54 мільярди доларів за третій квартал означає, що компанія за три місяці знову створить понад 9.3 мільярдів доларів додаткового доходу.

Цей прогноз хоч і трохи перевищує консенсусні очікування Волл-стріт, але значно нижчий за очікування деяких оптимістичних аналітиків у 60 мільярдів доларів. Жадібність ринку, який завжди чекає "злету до небес", переплітається зі страхом перед уповільненням зростання та зовнішніми ризиками — це і є найбільший виклик, з яким зіткнеться Nvidia.

01 Майбутнє бізнесу дата-центрів: зміна поколінь чіпів + Agent AI

Як абсолютне ядро імперії Nvidia, результати бізнесу дата-центрів цього кварталу ідеально ілюструють тонку межу між "відмінно" та "очікуваннями ринку".

З точки зору даних, історія зростання триває.

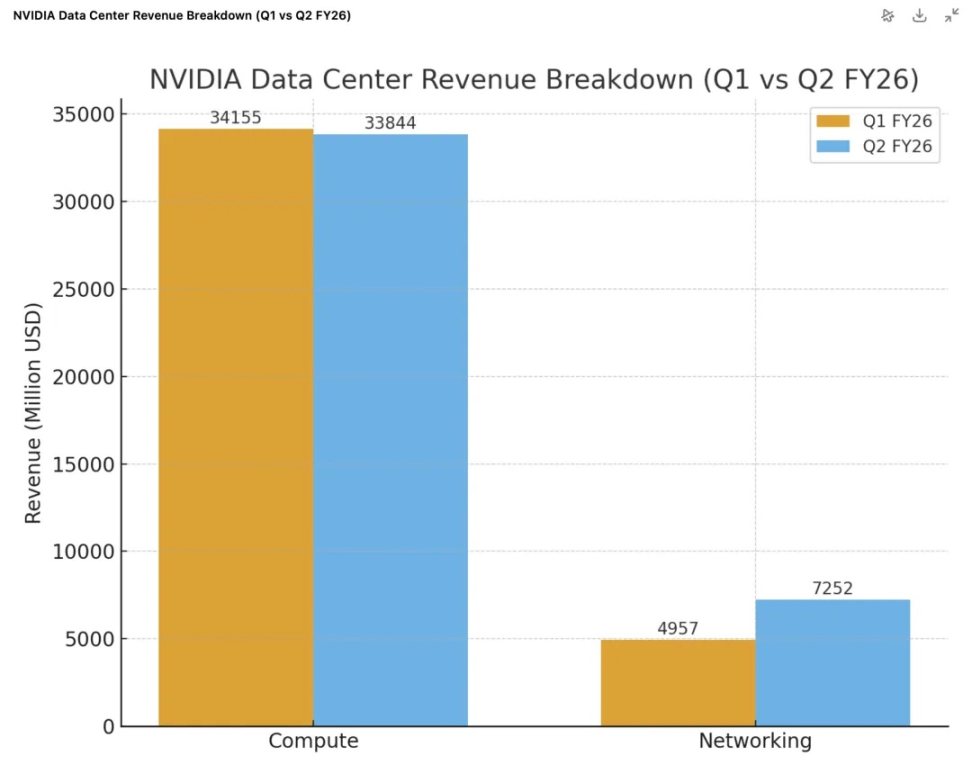

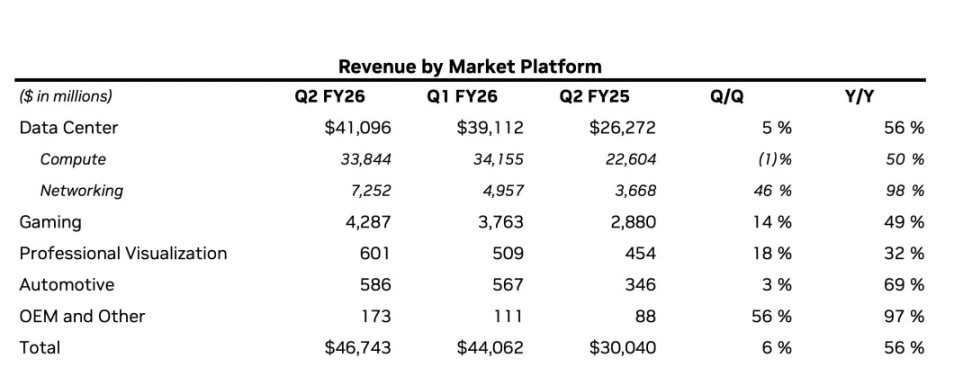

- Загальна виручка знову досягла рекордного рівня: загальний дохід від бізнесу дата-центрів склав 41.1 мільярдів доларів, що на 56% більше у річному вимірі, на 5% більше у квартальному;

- Двигун Blackwell на повній швидкості: продукти нового покоління архітектури Blackwell почали масово надходити на ринок, дохід від дата-центрів зріс на 17% у квартальному вимірі. Флагманський продукт GB300 вже перейшов у фазу масового виробництва зі швидкістю близько 1000 стійок на тиждень (UTC+8). Платформа Blackwell Ultra вже цього кварталу стала продуктом рівня "декількох мільярдів доларів", що свідчить про надзвичайно високий попит на нову архітектуру.

- Мережевий бізнес став "другим двигуном": цього кварталу мережевий бізнес показав надзвичайні результати, дохід склав 7.3 мільярдів доларів, що на 98% більше у річному вимірі, на 46% більше у квартальному. Зокрема, оптимізований для AI Ethernet Spectrum-X досяг річного доходу понад 10 мільярдів доларів.

- Швидке зростання на нових ринках: "суверенний AI" стає помітною точкою зростання, Nvidia очікує, що цього року дохід у цій сфері перевищить 2 мільярди доларів, що більш ніж удвічі перевищує минулорічний показник.

Однак під мікроскопом ринку у цьому звіті з'явилися "недоліки", які турбують інвесторів. По-перше, дохід у 41.1 мільярдів доларів трохи не дотягнув до попередніх очікувань ринку у 41.3 мільярдів доларів. Проте це зниження головним чином пов'язане зі скороченням доходів від продажу чіпів H20 до Китаю на 4 мільярди доларів, що вже спостерігалося у першому кварталі.

На щастя, вибухове зростання мережевого бізнесу стало ключовим фактором, що компенсував тиск на GPU. Цього кварталу дохід від мережевого бізнесу склав 7.3 мільярдів доларів, що на 98% більше у річному вимірі, на 46% більше у квартальному. Це головним чином завдяки високим продажам високопродуктивних мережевих продуктів, таких як NVLink, InfiniBand, пов'язаних із платформою Blackwell. Ці дані чітко показують, що успіх Nvidia вже давно полягає не у продажу окремих GPU, а у продажу цілісних високоприбуткових "AI-фабричних рішень", що включають високошвидкісні мережі.

Ключове питання за цими даними — чи зможе Nvidia підтримувати швидке зростання на такому величезному масштабі?

У сучасній ринковій структурі це майже не питання "конкуренції". Jensen Huang на презентації результатів чітко заявив, що через надзвичайно швидку ітерацію AI-моделей та складність технологічного стеку, універсальна, повностекова платформа Nvidia має величезні переваги над спеціалізованими ASIC-чіпами, тому зовнішній конкурентний тиск не є смертельним.

Jensen Huang також підкреслив основне вузьке місце у будівництві дата-центрів — електроенергію. Коли електроенергія стає основним обмеженням доходів дата-центрів, "продуктивність на ват" (performance per watt) безпосередньо визначає здатність дата-центрів заробляти. Це пояснює, чому клієнти готові і змушені щороку купувати найновіші та найдорожчі чіпи Nvidia. Кожне нове покоління архітектури (від Hopper до Blackwell і Rubin) робить величезний стрибок у "продуктивності на ват", а купівля нових чіпів по суті є прямою інвестицією у "стелю доходів" при обмежених енергоресурсах.

Справжній тиск походить від природних законів розвитку AI — чи зможе розвиток AI зберегти темпи?

На це Jensen Huang дав свою відповідь: AI-агенти з розумовими здібностями (Reasoning Agentic AI).

Він заявив на презентації результатів:

"У минулому взаємодія з чат-ботами була 'одноразовою' — ви даєте команду, а він генерує відповідь; а зараз AI може самостійно проводити дослідження, мислити і розробляти плани, навіть використовувати інструменти. Цей процес називається 'глибоким мисленням'... Порівняно з 'одноразовим' режимом, AI-агенти з розумовими здібностями можуть вимагати у 100 або навіть 1000 разів більше обчислювальної потужності."

Суть цієї логіки: коли AI еволюціонує від простого "інструменту для питань і відповідей" до "агента", здатного самостійно виконувати складні завдання, необхідна для цього обчислювальна потужність зростає експоненціально.

Для інвесторів історія бізнесу дата-центрів Nvidia вже дуже чітка і послідовна: нинішнє зростання забезпечується платформою Blackwell; наступне покоління вже на підході — Jensen Huang на презентації результатів чітко оголосив, що шість нових чіпів платформи Rubin вже пройшли виробництво пластин на TSMC і перейшли у фазу виготовлення, готуючись до масового виробництва наступного року.

А кінцеве паливо для цього нескінченного зростання повністю залежить від того, чи повірить ринок, що епоха "Agent AI" дійсно настане так швидко, як передбачає Huang, і створить нескінченний попит на обчислювальні потужності.

02 Про Китай: геополітичний вплив триває

Під час телефонної конференції щодо фінансових результатів Jensen Huang знову підтвердив довгострокову впевненість у китайському ринку, оцінивши, що "Китай цього року може принести компанії 50 мільярдів доларів можливостей, а річний темп зростання ринку становить близько 50%", і чітко висловив бажання "продавати нові чіпи на китайському ринку".

Плани оптимістичні, але реальність у фінансовому звіті сувора.

Як основний двигун, що забезпечує понад 88% доходів, бізнес дата-центрів Nvidia цього кварталу зріс на 56% у річному вимірі, але дохід у 41.1 мільярдів доларів трохи не дотягнув до очікувань аналітиків у 41.29 мільярдів доларів. Це вже другий квартал поспіль, коли цей бізнес не досягає очікувань Волл-стріт.

Проблема саме у китайському бізнесі. Детальніше розглядаючи бізнес дата-центрів, видно, що основні GPU-чіпи принесли 33.8 мільярдів доларів доходу, що на 1% менше у квартальному вимірі. Причина цього падіння — у другому кварталі не було жодних продажів спеціальної версії чіпів H20 для Китаю, що призвело до дефіциту доходу приблизно у 4 мільярди доларів.

Щоб зрозуміти цей дефіцит, потрібно згадати зміни політики за останні два квартали:

Перший квартал: політичне "екстрене гальмування"

- У квітні цього року уряд США постановив, що експорт чіпів H20 до Китаю потребує попереднього дозволу, що практично миттєво "заморозило" продажі H20 на китайському ринку.

- Зіткнувшись із великими запасами, підготовленими для Китаю, та відповідними контрактами, компанія була змушена списати 4.5 мільярдів доларів збитків. Крім того, 2.5 мільярдів доларів підписаних замовлень не могли бути виконані через нові правила.

- Проте Nvidia все ж встигла до повного вступу обмежень у силу відвантажити до Китаю чіпів H20 на 4.6 мільярдів доларів. Ці "останні" продажі хоч і були одноразовими, але значно підвищили базу доходів від обчислювального бізнесу у першому кварталі.

Другий квартал: "вакуум доходів"

- У другому кварталі продажі H20 до Китаю повністю припинилися.

- Однак Nvidia знайшла нових клієнтів за межами Китаю і успішно продала 650 мільйонів доларів запасів H20. Завдяки цьому компанія змогла повернути у прибуток 180 мільйонів доларів раніше створених резервів на ризики.

- Але загалом дохід від чіпів H20 у порівнянні з першим кварталом все одно скоротився приблизно на 4 мільярди доларів. Це пояснює, чому у другому кварталі обчислювальний бізнес показав незначне зниження на 1% у квартальному вимірі — адже порівняння йде з першим кварталом, що містив "одноразовий" високий дохід.

Наразі політика уряду США щодо обмеження експорту AI-чіпів залишається невизначеною. Раніше адміністрація Трампа пропонувала вимагати від Nvidia, AMD та інших компаній передавати 15% доходу від продажу чіпів до Китаю, але ця політика ще не стала офіційним законом.

Саме через цю невизначеність Nvidia у своїх офіційних прогнозах займає максимально обережну позицію — її прогноз виручки у 54 мільярди доларів на третій квартал чітко враховує нульовий дохід від H20 у Китаї. Водночас фінансовий директор Колетт Кресс дала потенційно оптимістичний коментар. Вона зазначила, що компанія "чекає на офіційні правила Білого дому", і додала: "Якщо геополітична ситуація дозволить, дохід від продажу чіпів H20 до Китаю у третьому кварталі може скласти від 2 до 5 мільярдів доларів".

Чи зможе компанія продавати на китайському ринку, коли зможе і що саме — це повністю залежить не від Nvidia, а від геополітичної рівноваги.

03 Зростання другорядних бізнесів: швидко, але недостатньо для трильйонної капіталізації

Коли вся увага прикута до бізнесу дата-центрів, легко не помітити зростання інших напрямків Nvidia. Насправді, якщо розглядати їх окремо, кожен з них демонструє досить хороші результати.

Ігровий бізнес — найяскравіший другорядний напрямок цього кварталу.

- Цей напрямок приніс 4.3 мільярдів доларів доходу, що на 49% більше у річному вимірі, на 14% більше у квартальному (UTC+8), демонструючи потужне відновлення.

- Основний драйвер зростання — нові продукти: GeForce RTX 5060 на архітектурі Blackwell одразу після запуску став найшвидше продаваним GPU x60-рівня в історії Nvidia, що підтверджує її потужну привабливість на споживчому ринку.

Бізнес професійної візуалізації та автомобільної робототехніки сіє насіння для майбутнього.

- Дохід від професійної візуалізації склав 601 мільйон доларів, що на 32% більше у річному вимірі, висококласні GPU RTX для робочих станцій все ширше використовуються у дизайні, симуляціях та цифрових двійниках для AI-орієнтованих робочих процесів.

- Дохід від автомобільної та робототехнічної діяльності склав 586 мільйонів доларів, що на 69% більше у річному вимірі, а ключовим досягненням стало те, що система-на-чіпі DRIVE AGX Thor, яку вважають "суперкомп'ютером на колесах" нового покоління, офіційно почала поставлятися, що знаменує початок комерційного етапу у автомобільному секторі (UTC+8).

- Крім того, цього кварталу нова платформа для робототехніки THOR офіційно вийшла на ринок, а її AI-продуктивність та енергоефективність зросли на "порядок" порівняно з попереднім поколінням. Логіка Huang полягає у тому, що попит на обчислювальні потужності для робототехнічних застосувань як на пристроях, так і на інфраструктурі (для тренування та симуляції на платформі Omniverse) зростатиме експоненціально, що стане важливим драйвером довгострокового попиту на платформи дата-центрів у майбутньому.

Однак, попри вражаючі темпи зростання цих напрямків, їхній масштаб не можна порівняти з бізнесом дата-центрів.

Дохід ігрового бізнесу у 4.3 мільярдів доларів — це лише одна десята від доходу дата-центрів. А сукупний дохід від професійної візуалізації та автомобільної робототехніки складає лише близько 1.2 мільярдів доларів, що на фоні гіганта у 41.1 мільярдів доларів від дата-центрів майже не помітно.

Це призводить до чіткого висновку: у найближчому майбутньому жоден із "другорядних" бізнесів Nvidia не зможе стати "другою кривою зростання", здатною зрівнятися з дата-центрами. Вони є здоровими та важливими напрямками, які створюють багатшу екосистему компанії та досліджують можливості застосування AI на кінцевих пристроях і у фізичному світі.

Але для гіганта, якому потрібно підтримувати трильйонну капіталізацію за рахунок сотень мільярдів доларів доходу, внесок цих напрямків наразі недостатній, щоб зняти "зростаючу тривогу" ринку.

Доля акцій Nvidia як і раніше міцно прив'язана до "колісниці" бізнесу дата-центрів.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ціна Bitcoin падає нижче 88K, аналітики звинувачують нервозність через FOMC

Чорний список bitcoin від MSCI — це крипто-горор або просто погана ідея?

Аналітик стверджує, що корекція Bitcoin є нормальною: чи підштовхнуть США BTC вище?

Bitcoin тримається поблизу $89,000, тоді як аналітики стверджують, що остання корекція свідчить про охолодження ринку, а не про повноцінний ведмежий ринок.