Криптовалюти, акції, облігації: погляд �з точки зору кредитного циклу

Chainfeeds Огляд:

Криптовалюти, акції та облігації взаємно підтримують одна одну: золото та BTC разом підтримують державні облігації США як заставу, а стейблкоїни підтримують глобальне прийняття долара, що робить процес розвантаження більш соціалізованим у плані втрат.

Джерело статті:

Автор статті:

Зо Є

Думка:

Зо Є: Фінансові інструменти мають схожі закономірності з біологічною еволюцією: як тільки вони досягають піку, виникають складні та хаотичні явища внутрішньої конкуренції. Токеноміка, що виникла з появою bitcoin, побудувала фінансову систему на блокчейні з нічого. Хоча ринкова капіталізація bitcoin у 2 трильйони доларів вражає, вона все ще не може зрівнятися з майже 40 трильйонами доларів облігацій США, і тому може лише частково пом'якшити ситуацію. Подібно до логіки, яку часто просуває Ray Dalio щодо хеджування долара золотом, bitcoin також є буфером, а не повною заміною. З розвитком ринку ліквідність фондового ринку поступово стає новою опорою для токенової системи, з'являється можливість токенізації Pre IPO, а токенізація акцій розглядається як новий носій після електронізації, а стратегія DAT (скарбниця) стає основною тенденцією першої половини 2025 року. Тим часом токенізовані облігації США та корпоративні облігації поступово переходять від концепції до практики, хоча ще перебувають на стадії дослідження, але вже починають впроваджуватися у невеликих масштабах. Стейблкоїни в цьому процесі отримали незалежну наративну позицію, токенізовані фонди та боргові продукти поступово стали синонімами RWA, а комплексні ETF, які закріплюють концепцію криптовалют, акцій та облігацій, починають приваблювати капітал. Чи повториться ринкова історія у криптосфері — питання відкрите, але поява DAT альткоїнів та стейкінгових ETF вже знаменує початок нового циклу зростання кредитного плеча. У поточній ринковій структурі IPO криптокомпаній є найвищим і найдефіцитнішим сегментом, лише дуже небагато компаній можуть вийти на американський фондовий ринок, що означає, що продаж себе як активу є надзвичайно складним. Натомість перепродаж якісних активів є більш здійсненним, як це робить BlackRock, домінуючи у сфері спотових BTC та ETH ETF, а нові стейкінгові та універсальні ETF поступово стають центром конкуренції. DAT-стратегічні компанії демонструють унікальні переваги: вони завершили ротацію між криптовалютами, акціями та облігаціями — випускають облігації під заставу bitcoin, підтримують цим ціну акцій і продовжують нарощувати запаси bitcoin, що підвищує довіру ринку до їхньої безпеки та репрезентативності активів. А ETH-скарбничі компанії, такі як BitMine, Sharplink тощо, реалізували лише "зв'язок між криптовалютою та акціями", але ще не переконали ринок у своїй здатності випускати облігації під власне забезпечення, і результатом є mNAV нижче 1. У майбутньому, якщо ETH отримає ширше визнання, конкуренція з високим кредитним плечем дасть переможців, але більшість довгохвостих проектів вибудуть у циклі підвищення та зниження плеча. Токенізація акцій хоч і не має великого масштабу, але має найширші перспективи застосування: наразі акції зберігаються в електронному вигляді, а в майбутньому можуть циркулювати безпосередньо на блокчейні, де токен — це акція, а акція — це актив. Robinhood будує власний ETH L2, xStocks, SuperState та інші проекти просувають токенізацію акцій на подвійній сцені Ethereum та Solana. Тим часом токенізація облігацій США та фондів поступово формує таких "соло-гравців", як Ondo, але майбутнє RWA обов'язково вимагатиме розширення за межі облігацій США для довгострокового зростання. Так званий кредитний цикл по суті є самореалізуючимся колом. У період зростання інститути схильні збільшувати кредитне плече для купівлі високо волатильних активів, а роздрібні інвестори продають BTC/ETH та стейблкоїни, щоб гнатися за альткоїнами. Але коли ринок стає ведмежим, інститути першими продають другорядні активи, щоб зберегти основну заставу, а роздрібні інвестори змушені ще більше продавати цінні активи для підтримки кредитного плеча, і в підсумку основні втрати лягають на роздрібних інвесторів. Кінець циклу часто супроводжується повним крахом кредитного плеча: якщо роздрібні інвестори втрачають здатність підтримувати позиції, цикл закінчується; якщо інститути зазнають краху, спричиняючи системну кризу, роздрібні інвестори знову стають основними постраждалими, оскільки цінні активи вже перейшли до інститутів. Це пояснює явище, коли падіння bitcoin призводить до ще більшого падіння альткоїнів. Далі, поєднання криптовалют, акцій та облігацій синхронізує рівень кредитного плеча та волатильність, а токени, акції та борги взаємодіють. Припустимо, існує частково забезпечений облігаціями США, дельта-нейтральний гібридний стейблкоїн, який може об'єднати криптовалюти, акції та облігації, перетворюючи ринкову волатильність на можливість для хеджування або навіть отримання прибутку. ENA/USDe вже мають такі риси, але вищий кредитний цикл принесе ще більші ризики, що зрештою може призвести до багатьох ланцюгових крахів, повторення циклу виходу інститутів і входу роздрібних інвесторів. Якщо це торкнеться американського фондового ринку, результат може бути схожим на кризу LTCM 1998 року. Оскільки на блокчейні немає Федеральної резервної системи, яка б забезпечила остаточну ліквідність, ринок може падати, поки не досягне дна. Після тривалого очищення новий цикл почнеться з реальної вартості, створеної працею, а стейблкоїни будуть прив'язані до BTC/золота, поступово переходячи до більш плавної кривої кредитного плеча.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

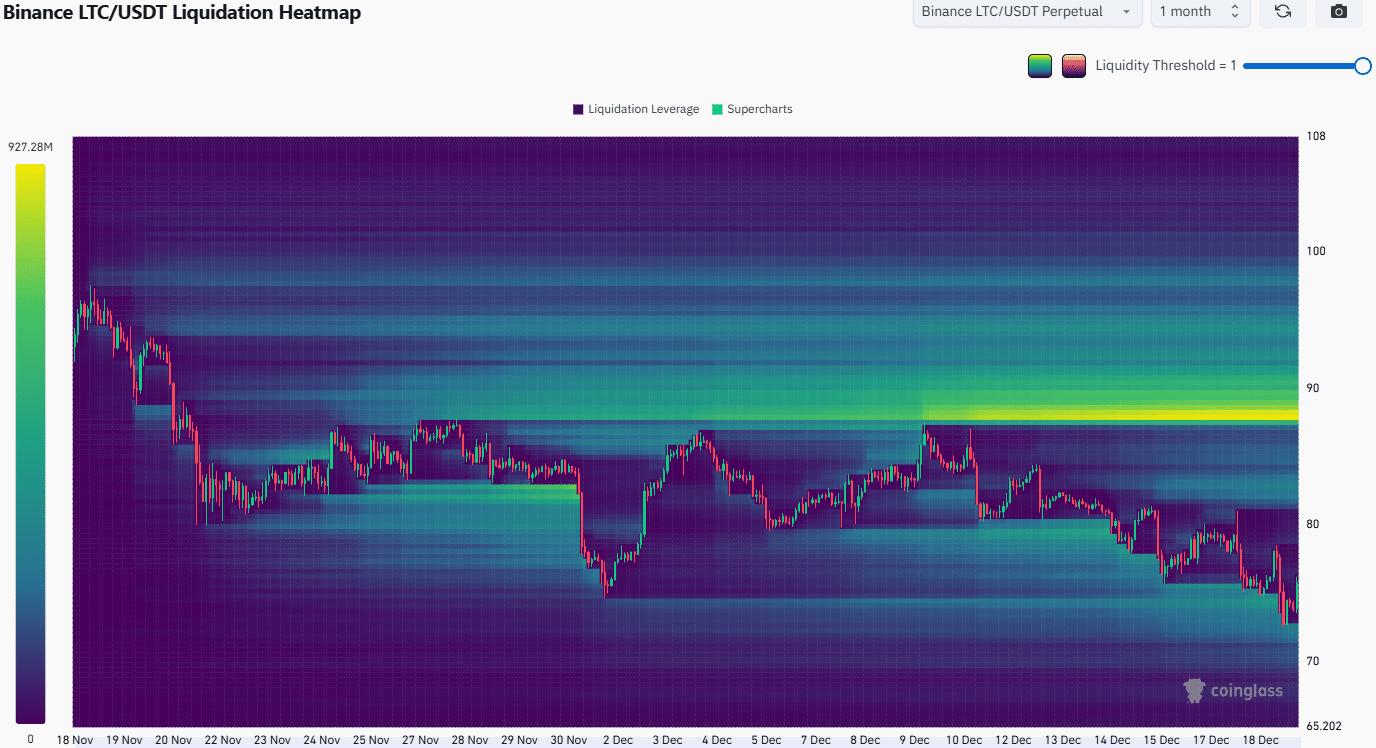

Що далі з ціною Litecoin після прориву підтримки на рівні $80?

Голосування щодо пропозиції спалення UNI, очікування Lighter TGE, огляд основних тенденцій екосистеми

Виявлено: шорти мають невелику перевагу в BTC perpetual futures на трьох провідних біржах