Коли тиск на продаж у 10 мільярдів зустрічається з пропозицією про знищення 45%, битва за оцінку Hyperliquid загострюється

У цій статті розглядається радикальна неофіційна пропозиція щодо токена Hyperliquid $HYPE, запропонована інвестиційним менеджером Jon Charbonneau та незалежним дослідником Hasu. Основна ідея пропозиції полягає у спаленні приблизно 45% від загальної пропозиції токенів $HYPE з метою вирішення проблеми надто високої FDV, щоб вона краще відображала фактичну ринкову вартість, а також для залучення більшої кількості інституційних інвесторів.

Автор: David, TechFlow

Останнім часом, на тлі буму Perp DEX, нові проекти з’являються як гриби після дощу, постійно кидаючи виклик лідерству Hyperliquid.

Увага всіх прикута до інновацій нових гравців, і здається, що всі забули про те, як змінюється ціна головного токена $HYPE. А найбільш безпосередньо на ціну токена впливає його обсяг пропозиції.

На обсяг пропозиції впливають дві речі: постійний викуп, тобто безперервна купівля на вторинному ринку для зменшення обігу, зменшення "води в басейні"; а також коригування загального механізму пропозиції, тобто "закриття крану".

Якщо уважно подивитися на поточний дизайн пропозиції $HYPE, то можна побачити певні проблеми:

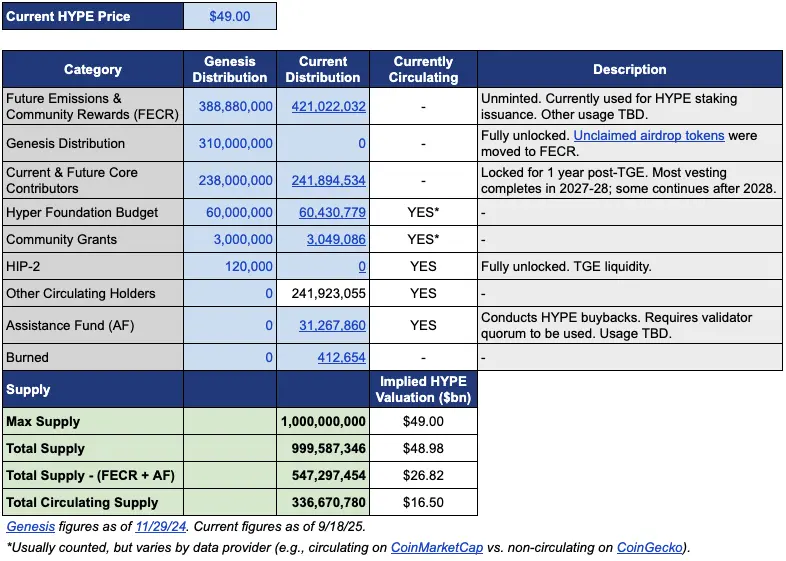

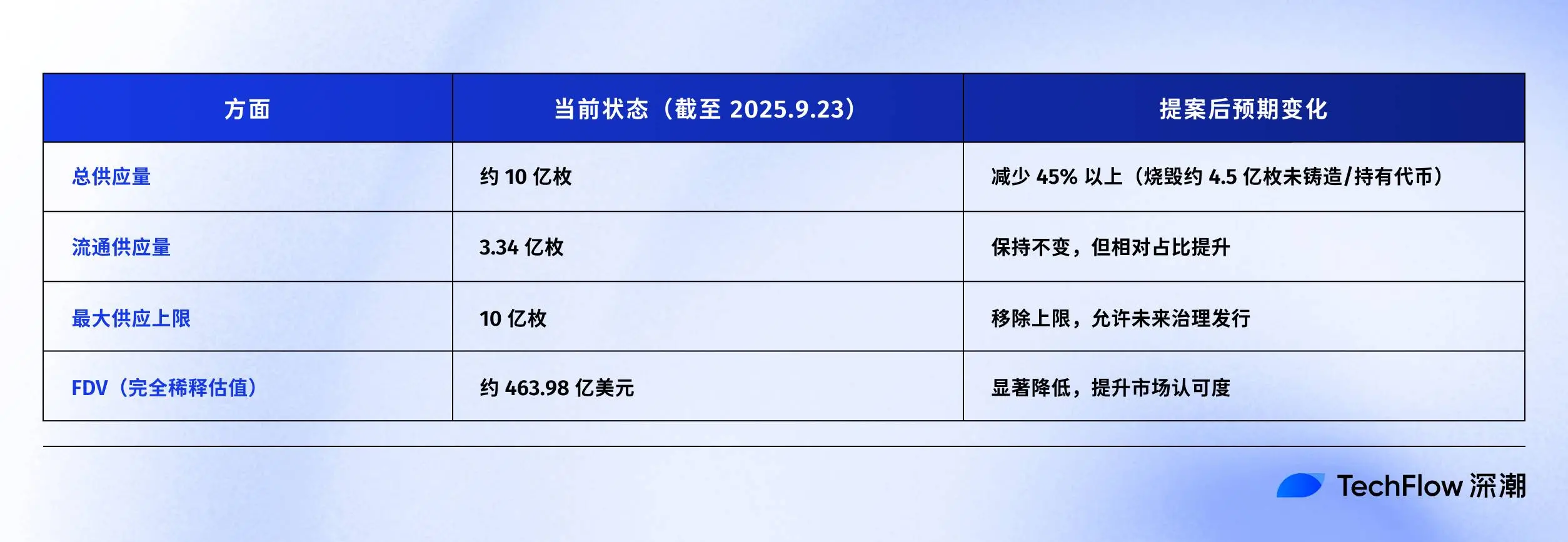

Обсяг токенів в обігу становить близько 339 мільйонів, ринкова капіталізація — близько 15.4 мільярдів доларів; але загальний обсяг пропозиції майже 1 мільярд, а FDV сягає 46 мільярдів доларів.

Різниця майже в три рази між MC і FDV походить з двох джерел. Одна частина — це 421 мільйон токенів, виділених для «майбутніх випусків і винагород спільноти» (FECR), а ще 31.26 мільйона знаходяться у фонді допомоги (AF).

Фонд допомоги — це рахунок Hyperliquid, який викуповує HYPE за доходи протоколу, купує щодня, але не спалює, а просто тримає. Проблема в тому, що інвестори, бачачи FDV у 46 мільярдів, часто вважають оцінку завищеною, навіть якщо в обігу лише третина токенів.

На цьому тлі інвестиційний менеджер Jon Charbonneau (DBA Asset Management, має велику позицію в HYPE) та незалежний дослідник Hasu 22 вересня опублікували неофіційну, але дуже радикальну пропозицію щодо $HYPE; коротко:

Спалити 45% поточного загального обсягу $HYPE, щоб FDV більше відповідала фактичній вартості в обігу.

Після публікації ця пропозиція миттєво викликала бурхливу дискусію в спільноті, на момент написання пост набрав 410 тисяч переглядів.

Чому така реакція? Якщо пропозицію приймуть, то спалення 45% обсягу HYPE означає, що вартість кожного токена майже подвоїться. Нижчий FDV також може залучити інвесторів, які раніше вагалися.

Ми також швидко підсумували основний зміст оригінального посту з пропозицією, ось його суть.

Зменшити FDV, щоб HYPE не виглядав таким дорогим

Пропозиція Jon та Hasu здається простою — спалити 45% обсягу, але на практиці це складніше.

Щоб зрозуміти цю пропозицію, спершу треба розібратися в поточній структурі пропозиції HYPE. За даними Jon, при ціні 49 доларів (на момент пропозиції), з 1 мільярда токенів HYPE в обігу лише 337 мільйонів, що відповідає ринковій капіталізації 16.5 мільярдів доларів.

А куди поділися решта 660 мільйонів?

Дві найбільші частини: 421 мільйон виділено на "майбутні випуски та винагороди спільноти" (FECR), це величезний резервний пул, але ніхто не знає, коли і як його використають; ще 31.26 мільйона знаходяться у фонді допомоги (AF), який щодня викуповує HYPE, але не продає, а просто накопичує.

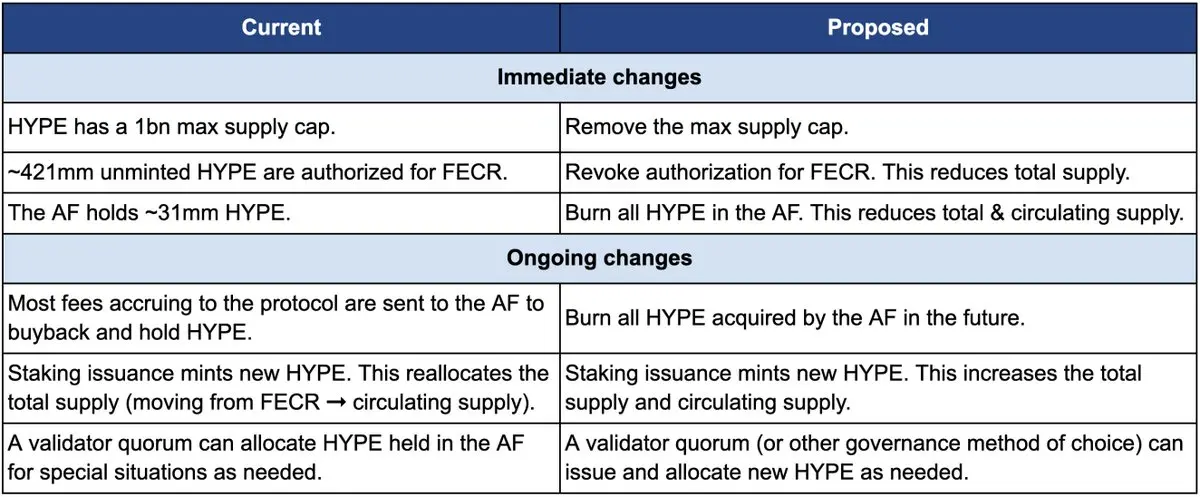

Як саме спалювати? Пропозиція містить три основні дії:

Перше, скасувати авторизацію 421 мільйона токенів FECR (майбутні випуски та винагороди спільноти). Ці токени планувалися для майбутніх винагород за стейкінг і стимулювання спільноти, але чіткого графіку випуску не було. Jon вважає, що краще скасувати авторизацію, ніж тримати ці токени як дамоклів меч над ринком. Якщо знадобиться — можна знову затвердити випуск через голосування.

Друге, спалити 31.26 мільйона HYPE, які належать фонду допомоги (AF), і надалі всі викуплені AF токени також одразу спалювати. Наразі AF щодня викуповує HYPE на доходи протоколу (переважно 99% торгових комісій), середній щоденний викуп — близько 1 мільйона доларів. За планом Jon, ці токени більше не будуть накопичуватися, а одразу спалюватимуться.

Третє, прибрати обмеження на максимальну пропозицію в 1 мільярд токенів. Це звучить нелогічно: якщо хочемо зменшити пропозицію, навіщо скасовувати ліміт?

Jon пояснює, що фіксований ліміт — це спадок моделі Bitcoin з 21 мільйоном, але для більшості проектів він не має сенсу. Після скасування ліміту, якщо знадобиться випуск нових токенів (наприклад, для винагород за стейкінг), кількість визначатиметься через управління, а не з резервного пулу.

Ось порівняльна таблиця, яка чітко показує зміни: ліворуч — поточна ситуація, праворуч — після пропозиції.

Чому така радикальність? Jon і Hasu вважають, що дизайн пропозиції токенів HYPE — це бухгалтерське питання, а не економічне.

Проблема в тому, як CoinmarketCap та інші великі платформи рахують показники.

Спалені токени, резерви FECR, обсяг AF — різні платформи по-різному враховують їх у FDV, загальній та обіговій пропозиції. Наприклад, CoinMarketCap завжди рахує FDV з максимальної пропозиції в 1 мільярд, навіть якщо токени спалені.

У підсумку, як би HYPE не викуповували чи не спалювали, FDV на екрані не знижується.

Як видно, головна зміна пропозиції — це зникнення 421 мільйона FECR і 31 мільйона AF, а також скасування жорсткої стелі в 1 мільярд, замість якої кількість токенів визначатиметься через управління.

Jon у пропозиції пише: «Багато інвесторів, включаючи найбільші й найзріліші фонди, дивляться лише на поверхневий показник FDV». FDV у 46 мільярдів доларів робить HYPE дорожчим за Ethereum — хто наважиться купити?

Втім, більшість пропозицій мають власний інтерес. Jon прямо зазначає, що керований ним фонд DBA має "material position" (значну позицію) в HYPE, він особисто також володіє токенами, і якщо буде голосування — вони підтримають пропозицію.

У підсумку підкреслюється, що ці зміни не вплинуть на відносну частку поточних власників, не зменшать можливості Hyperliquid фінансувати проекти і не змінять механізм прийняття рішень. Як каже Jon,

«Це просто зробить бухгалтерію чеснішою».

Коли «розподіл для спільноти» стає негласним правилом

Але чи підтримає спільнота цю пропозицію? Коментарі під оригінальним постом — справжній вибух.

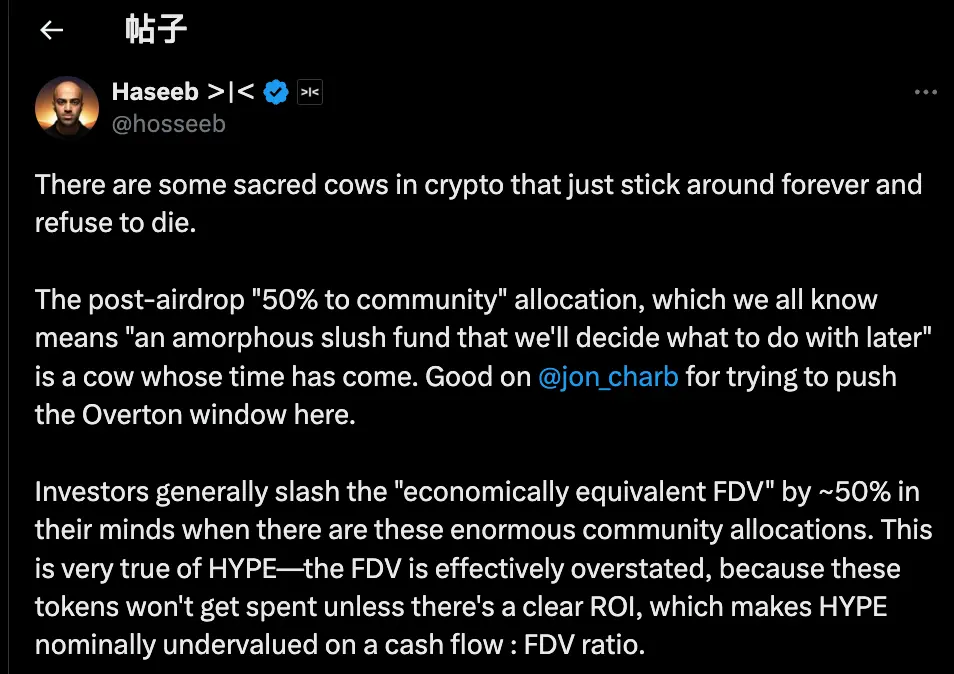

Зокрема, партнер Dragonfly Capital Haseeb Qureshi розглядає цю пропозицію як частину ширшого явища в індустрії:

«У криптоіндустрії є кілька "священних корів", які ніяк не вмирають — час їх зарізати».

Він має на увазі негласне правило: після генерації токена команда проекту завжди резервує 40-50% токенів для «спільноти». Це звучить дуже децентралізовано і по-Web3, але насправді — це театралізована вистава.

У 2021 році, на піку бичачого ринку, кожен проект намагався бути більш «децентралізованим», ніж інші. Тому в токеноміці писали про 50%, 60%, навіть 70% для спільноти — чим більше, тим політично коректніше.

Але як ці токени реально використовуються? Ніхто не може чітко відповісти.

Якщо дивитися з гіршого боку, деякі команди використовують «токени для спільноти» як зручний резерв: коли хочуть — тоді й використовують, як хочуть — так і використовують, прикриваючись «інтересами спільноти».

Проблема в тому, що ринок не дурний.

Haseeb також розкриває відкриту таємницю: професійні інвестори, оцінюючи проект, автоматично знижують цінність «резерву для спільноти» вдвічі.

Проект з FDV у 50 мільярдів, але з 50% «розподілу для спільноти», для них реально коштує лише 25 мільярдів. Якщо немає чіткої окупності, ці токени — просто обіцянки.

Це і є проблема HYPE. З 49 мільярдів FDV понад 40% — це резерв «майбутніх випусків і винагород спільноти». Інвестори бачать цю цифру і не ризикують заходити.

Не тому, що HYPE поганий, а тому, що цифри на папері надто ілюзорні. Haseeb вважає, що пропозиція Jon може стати поштовхом: радикальні ідеї, які раніше не можна було обговорювати, поступово стають прийнятними; нам потрібно ставити під сумнів практику резервування токенів для «спільноти» в криптоіндустрії.

Підсумовуючи, позиція прихильників проста:

Якщо хочете використовувати токени — робіть це через управління, пояснюйте, навіщо випускати, скільки і яка очікувана віддача. Прозорість і підзвітність, а не чорний ящик.

Водночас, через радикальність посту, в коментарях є й опоненти. Їхні аргументи можна поділити на три частини:

Перше, частина HYPE має залишатися як резерв на випадок ризиків.

З точки зору управління ризиками, деякі вважають, що 31 мільйон HYPE у фонді допомоги AF — це не просто запас, а резерв на випадок надзвичайних ситуацій. Що робити, якщо буде штраф від регулятора чи хакерська атака? Спалити всі резерви — означає втратити подушку безпеки.

Друге, у HYPE вже є технічні механізми спалювання.

Hyperliquid вже має три природні механізми спалювання: спалювання комісій зі спотової торгівлі, спалювання HyperEVM gas, спалювання комісій з аукціонів токенів.

Ці механізми автоматично регулюють пропозицію залежно від використання платформи — навіщо втручатися вручну? Спалювання на основі використання здоровіше, ніж одноразове спалювання.

Третє, масове спалювання шкодить стимулюванню.

Майбутні випуски — це головний інструмент зростання Hyperliquid, для стимулювання користувачів і винагороди учасників. Спалити — означає втратити цей інструмент. Крім того, великі стейкери будуть заблоковані. Якщо не буде нових винагород, хто захоче стейкати?

Кому служить токен?

Зовні це технічна дискусія про спалювання токенів. Але якщо проаналізувати позиції сторін, розбіжності — це питання інтересів.

Jon і Haseeb чітко заявляють: основне джерело нового капіталу — інституційні інвестори.

Ці фонди керують десятками мільярдів доларів, їхні покупки дійсно можуть підняти ціну. Але якщо вони бачать FDV у 49 мільярдів — не ризикують заходити. Тому потрібно скоригувати цю цифру, щоб HYPE став привабливішим для інституцій.

Погляд спільноти зовсім інший. Для них основа — це роздрібні трейдери, які щодня відкривають і закривають позиції на платформі. Hyperliquid став тим, ким є, не завдяки грошам VC, а завдяки підтримці 94 тисячі користувачів, які отримали airdrop. Змінювати економічну модель заради інституцій — це підміна цілей.

Ця суперечка не нова.

Якщо згадати історію DeFi, майже кожен успішний проект проходив подібний роздоріжжя. Коли Uniswap випускав токен, спільнота і інвестори гостро сперечалися за контроль над казначейством.

Суть завжди одна: чи проект на блокчейні має служити великим грошам, чи корінним криптоентузіастам?

Ця пропозиція, здається, орієнтована на перших: «багато найбільших і найзріліших фондів дивляться лише на FDV». Тобто, щоб залучити великі гроші, потрібно грати за їхніми правилами.

Jon, автор пропозиції, сам інституційний інвестор, його фонд DBA має велику позицію в HYPE. Якщо пропозицію приймуть, найбільше виграють саме такі великі гравці. Пропозиція зменшиться, ціна токена може зрости, вартість портфеля — теж.

З огляду на те, що кілька днів тому Arthur Hayes продав HYPE на 800 тисяч доларів і жартував, що купить Ferrari, можна відчути певну своєчасність. Найперші прихильники вже фіксують прибуток, а тепер хтось пропонує спалити токени, щоб підняти ціну — кому це вигідно?

На момент написання Hyperliquid офіційно не висловився. Але незалежно від остаточного рішення, ця дискусія вже відкрила неприємну правду:

Гроші — понад усе, і, можливо, ми ніколи й не дбали про децентралізацію, а лише робили вигляд.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Співзасновник Espresso: десять років у криптоіндустрії — я хотів змінити вади Уолл-стріт, але став свідком перетворення на казино

Усе, чого ти чекав, можливо, вже прийшло, просто виглядає це інакше, ніж ти уявляв.

Ethereum спалив $18B, але його пропозиція продовжує зростати

Біткоїн-компанії стикаються з ефектом бумеранга через надмірне використання кредитного плеча

Фонд Solana втручається, оскільки суперечка між Kamino та Jupiter Lend загострюється