Andrew Kang розкритикував Tom Lee: 5 причин для зростання ETH, які викликають і сміх, і сльози

Автор: Andrew Kang, партнер Mechanism Capital

Переклад: Tim, PANews

Оригінальна назва: Довгий пост Andrew Kang критикує Tom Lee: 5 причин бути бичачим по ETH виглядають дуже "дурними"

Редакційна примітка PANews: Andrew Kang опублікував твіт, у якому розкритикував відомого аналітика з Wall Street Tom Lee за його бичачу позицію, вважаючи її такою, що бракує фінансової грамотності та є "дурною". Однак у коментарях до твіта деякі користувачі не погодилися з аргументами Andrew Kang, а дехто навіть нагадав, що у квітні цього року він прогнозував падіння ETH нижче 1000 доларів. Тому ця стаття має певну суб'єктивність, і читачам слід самостійно оцінювати її зміст.

Теорія Tom Lee щодо Ethereum — це найдурніше, що я бачив серед відомих аналітиків останнім часом, вона повністю позбавлена фінансової логіки. Давайте розглянемо її по пунктах, основні тези Tom такі:

-

Впровадження стейблкоїнів та RWA

-

Наратив "цифрової нафти"

-

Інституції купуватимуть та стейкатимуть ETH, щоб забезпечити безпеку токенізованих активів і використовувати як операційний капітал.

-

Вартість ETH дорівнює сумі всіх фінансових інфраструктурних компаній

-

Технічний аналіз

1) Впровадження стейблкоїнів та RWA

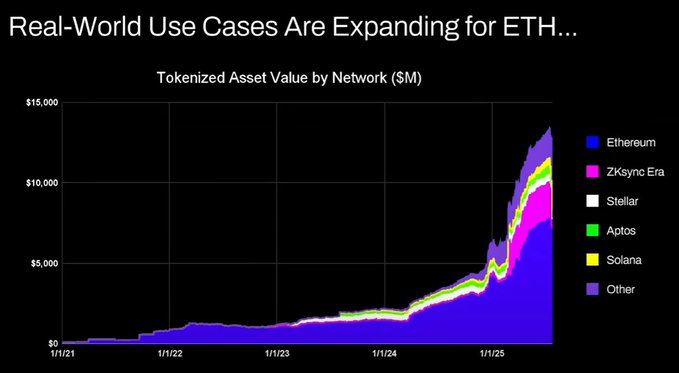

Tom вважає, що активність стейблкоїнів і токенізованих активів на ланцюгу зростає, що має призвести до збільшення обсягу торгів і, відповідно, доходів та комісій ETH. На перший погляд це логічно, але якщо витратити кілька хвилин на аналіз даних, стане зрозуміло, що це не так.

З 2020 року загальна вартість токенізованих активів і обсяг торгів стейблкоїнів зросли у 100–1000 разів. Аргумент Tom ґрунтовно неправильно розуміє механізм накопичення вартості, створюючи враження, що комісії зростатимуть пропорційно, але насправді вони залишилися приблизно на рівні 2020 року.

Причини наступні:

-

Оновлення мережі Ethereum зробили транзакції ефективнішими

-

Активність стейблкоїнів і токенізованих активів переходить на інші ланцюги

-

Токенізація активів з низькою ліквідністю майже не генерує комісій. Вартість токенізованих активів не має прямої пропорції до доходу Ethereum. Хтось може токенізувати облігації на 100 мільйонів доларів, але якщо вони торгуються раз на два роки, скільки комісій це принесе ETH? Можливо, лише 0,1 долара. А одна транзакція USDT генерує комісію значно більшу.

Можна токенізувати активи на трильйони доларів, але якщо вони не обертаються активно, це додасть Ethereum лише кілька сотень тисяч доларів вартості.

Чи зростатимуть обсяги транзакцій і комісії в блокчейнах? Так, але більшість комісій отримає інший, більш комерційно орієнтований ланцюг. У сфері блокчейнізації традиційних фінансових транзакцій всі вже побачили можливості й активно займають позиції. Solana, Arbitrum і Tempo вже отримали більшу частину ранніх результатів. Навіть Tether підтримує дві нові мережі — Plasma і Stable, обидві створені для перенесення обсягів USDT на власні ланцюги.

2) Наратив "цифрової нафти"

Нафта — це сировинний товар. З урахуванням інфляції реальна ціна нафти понад століття коливається в одному діапазоні, іноді різко зростаючи, але потім повертаючись назад. Я згоден із Tom, що ETH можна розглядати як сировинний товар, але це не є позитивом. Я взагалі не розумію, що Tom намагається цим сказати!

3) Інституції купуватимуть та стейкатимуть ETH, щоб забезпечити безпеку токенізованих активів і використовувати як операційний капітал.

Чи додали великі банки та інші фінансові інституції ETH до своїх балансів? Ні.

Чи оголосили вони про такі плани? Теж ні.

Чи будуть банки зберігати великі запаси бензину через постійні енергетичні витрати? Ні, це не має сенсу, вони просто платять за необхідності.

Чи купують банки акції кастодіанів, чиїми послугами користуються? Ні.

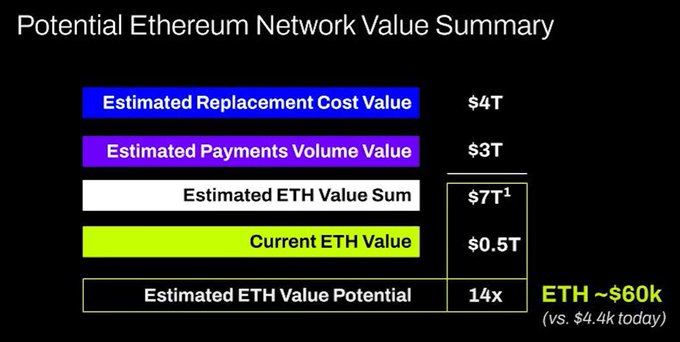

4) Вартість ETH дорівнює сумі всіх фінансових інфраструктурних компаній

Серйозно, це ще одне фундаментальне нерозуміння механізму накопичення вартості, чиста фантазія.

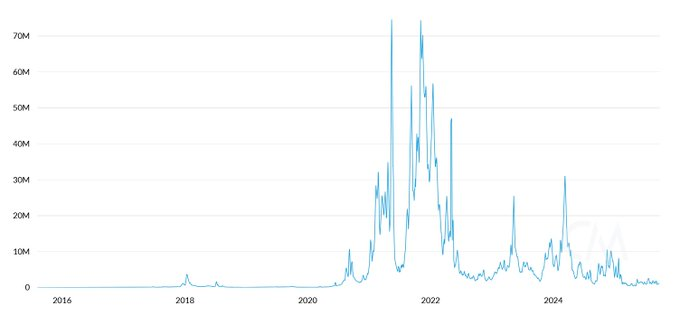

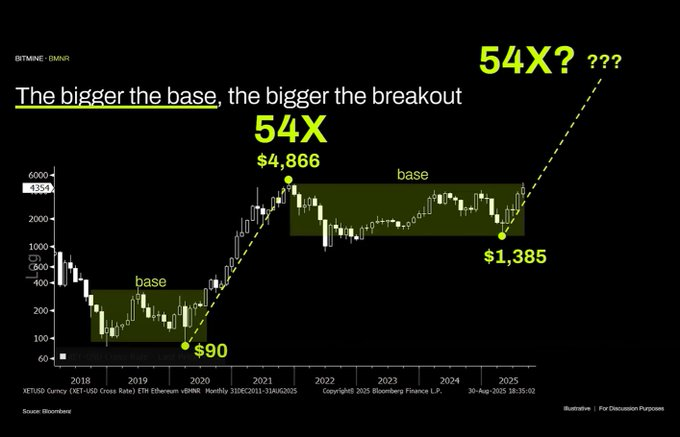

5) Технічний аналіз

Я насправді великий прихильник технічного аналізу і вважаю, що при об'єктивному підході він дуже корисний. Але, на жаль, Tom, здається, просто малює випадкові лінії, щоб підтвердити свої упередження.

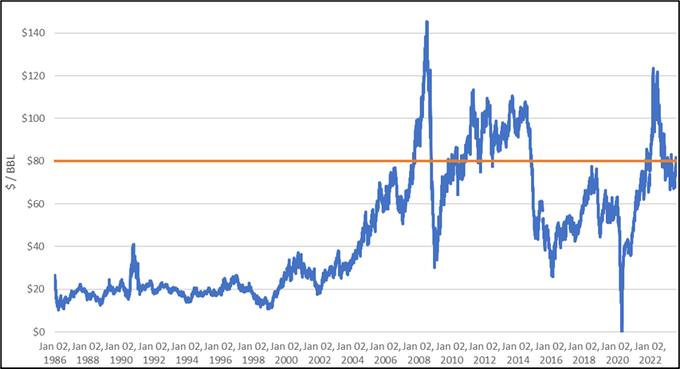

Дивлячись на цей графік, найоб'єктивніший висновок — Ethereum перебуває у багаторічному боковику. Це дуже схоже на динаміку цін на нафту, яка протягом останніх 30 років також коливалася у широкому діапазоні. Зараз Ethereum не лише у боковику, а й не зміг пробити верхню межу діапазону. З технічної точки зору, тренд Ethereum радше ведмежий. Не можна виключати, що він ще довго коливатиметься у діапазоні 1000–4800 доларів. Якщо актив колись зростав параболічно, це не означає, що так буде завжди.

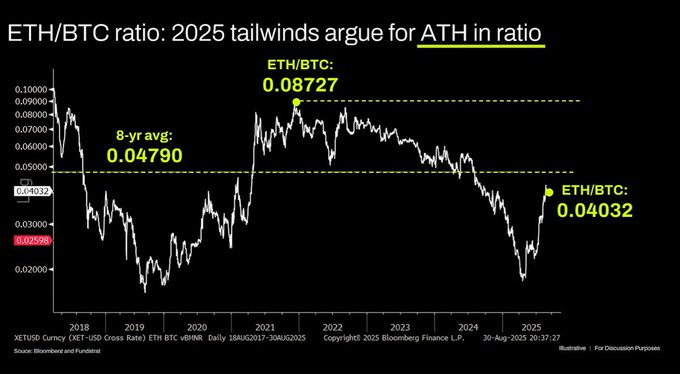

У довгостроковій перспективі щодо графіка ETH/BTC також є непорозуміння. Хоча він дійсно перебуває у багаторічному боковику, останні роки домінував спадний тренд, і лише нещодавно відбулося відскок від довгострокової підтримки. Причина цього спадного тренду — наратив Ethereum вже вичерпаний, фундаментальні показники не підтримують зростання оцінки, і ці фундаментальні фактори досі не змінилися.

Оцінка Ethereum переважно базується на недостатньому фінансовому розумінні ринку. Об'єктивно кажучи, такий розрив у сприйнятті дійсно може створити значну ринкову капіталізацію — подивіться на XRP. Але оцінка, що базується на браку розуміння, має свою межу. Поки макроекономічна ліквідність залишається високою, це тимчасово підтримує ціну ETH, але якщо не відбудеться структурних змін, він, ймовірно, залишиться у стані тривалої стагнації.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Співзасновник Espresso: десять років у криптоіндустрії — я хотів змінити вади Уолл-стріт, але став свідком перетворення на казино

Усе, чого ти чекав, можливо, вже прийшло, просто виглядає це інакше, ніж ти уявляв.

Ethereum спалив $18B, але його пропозиція продовжує зростати

Біткоїн-компанії стикаються з ефектом бумеранга через надмірне використання кредитного плеча

Фонд Solana втручається, оскільки суперечка між Kamino та Jupiter Lend загострюється